Чем отличается ПИФ от ETF, что выбрать инвестору

Инвестиционный рынок предлагает несколько видов вложения капитала с целью получения пассивного дохода. Альтернативой банковскому депозиту выступают биржевые инвестиционные фонды: ПИФ и ETF. Сравнительный анализ покажет их сходства и отличия. На выбор влияют условия купли-продажи, комиссионные сборы, риски и потенциальная прибыльность.

Что общего у ПИФов и ETF

Справка. Диверсификацией называют распределение активов по странам, регионам, отраслям, предприятиям.

Приобретая паи в первом случае или долю в портфеле ценных бумаг во втором, инвестор вкладывает средства в разные объекты, представляющие материальную, финансовую и ликвидную ценность. За оборот средств членов паевого инвестиционного фонда отвечает управляющая компания (УК). Активы портфеля ETF контролирует менеджер фонда. Права пайщиков защищаются российским законодательством, права владельцев ETF, кроме того, подлежат обеспечению международной юрисдикцией. Общим для обоих инструментов является низкий порог входа. Начать инвестиции можно с 1000 рублей.

Чем отличается ПИФ от ETF

Продать ПИФ не так просто, как портфель акций.

Акции ETF продаются в любое время. Продать их можно лично или дистанционно.

Купля-продажа паев ПИФа совершается только через УК или ее агента. Есть и другие ограничения, знакомиться с которыми надо при покупке пая. Они зафиксированы в договоре доверительного управления (ДДУ).

ПИФы обращаются только в пределах государства-эмитента.

Акции биржевого фонда можно реализовать на международных торгах.

Комиссия за доверительное управление ПИФов составляет 4–6 % независимо от доходности. Комиссия за обслуживание портфеля ETF не превышает 0,05 %.

Важно! Оплата ПИФов включает расходы на вознаграждение УК, депозитария, аудитора, оценщика, проценты за вход и выход. Часть капитала идет на текущие расходы.

Еще один важный нюанс: стоимость акций ETF меняется в течение дня. Стоимость одного пая ПИФа держится после закрытия торгов и остается без изменений до следующего вечера.

Инвестиционная декларация ETF составляется один раз и навсегда. Управляющая компания ПИФов может пересматривать состав портфеля. Например, инвестор вкладывал деньги в драгметаллы, а вместо этих акций в портфеле могут оказаться облигации страны третьего мира.

Прибыль от ETF бывает в двух видах: регулярная выплата дивидендов или разница от купли-продажи.

ПИФы приносят доход только от перепродажи. Дивидендов за них не выплачивают.

Что лучше, ETF или ПИФы

Выбор инвестиционного инструмента зависит от возможностей и целей инвестора. Те граждане, которые не могут или не желают по каким-либо причинам открывать брокерский счет или ИИС (индивидуальный инвестиционный счет), обращают внимание на ПИФ. Так же поступают инвесторы, которые по закону не могут вкладывать в иностранные финансовые инструменты.

Справка. Отдельные статьи федерального законодательства (ст. 2, ст. 7, 1) запрещают госслужащим пользоваться ценными бумагами зарубежного происхождения. ETF относится именно к этим инструментам. Больше о запретах в инвестировании для госслужащих можно узнать здесь.

Инвесторам, которые хотят получать постоянный доход, следует обратить внимание на ETF, выплачивающие дивиденды.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Что лучше ПИФ или ETF? Доходность, расходы и прочие отличия

Чем различаются ПИФы и ETF? И в какой инструмент выгоднее вкладывать деньги?

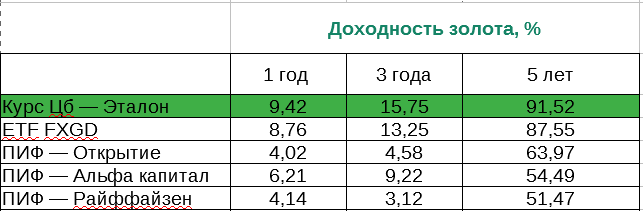

На середину 2000-х пришелся пик популярность вложений в ПИФы. Фонды росли как на дрожжах. Показывая двузначную, а то и трехзначную годовую доходность. Инвесторы получали сверхдоходы от роста своих капиталов.

ETF в России появились чуть позже. И уже не могли похвастаться такой доходностью. И у большинства сложилось впечатление, что ПИФы являются более выгодными в плане инвестиций.

Так ли это? Давайте разбираться.

Общий смысл ETF и ПИФ

Оба фонда являются инструментом коллективных инвестиций. Все деньги пайщиков или акционеров собираются в общий котел. Средства инвестируются в различные активы: акции, облигации, недвижимость. Каждый вкладчик имеет свою долю от этого пирога, пропорционально внесенным средствам.

Деятельность фондов контролируется на законодательном уровне.

Покупая ETF или ПИФ вы решаете сразу несколько задач:

Проведем небольшой батл и выясним различие и выгодность ETF и ПИФ.

Стратегии инвестирования

Большинство ETF нацелены на пассивное инвестирование. За основу берется какой-нибудь страновой (РТС, S&P 500) или отраслевой (IT, нефть и газ, металлы, финансы) индекс. И бумаги в портфель покупаются в точном соответствии их долям в этом индексе.

Главная цель ETF точно следовать за индексом.

Стратегия ПИФ может быть нацелена на индексное инвестирование или активное управление.

При активном, управляющий стремится показать большую доходность, чем дает рынок в целом. Выбирая и вкладывая деньги в отдельные перспективные или недооцененные бумаги.

Покупка и продажа

ETF обращаются на фондовом рынке. И для их покупки необходим доступ на биржу. То есть сначала нужно заключить договор с брокером. Внести деньги. И только потом совершать сделки.

Для инвесторов становятся доступны сразу все ETF, обращающиеся на Московской бирже. Покупать и продавать можно в любой момент.

ПИФы в основном можно приобрести в управляющей компании (при личном посещении или на официальном сайте), либо офисах продаж (посредниках). И только «родные». То есть у Сбербанка, вы не сможете купить паи ПИФов Открытия, ВТБ.

При продаже ПИФов, деньги вы можете сразу не получить. По закону, после продажи паев, УК дается до 10 дней на перевод средств инвестору. Так что несколько дней придется находится в режиме ожидания.

На Московской бирже обращается несколько биржевых ПИФов (БПИФ): от Сбербанка и Альфа банка. Которые также можно покупать через брокера.

Расходы и прочие поборы

Удовольствие владения фондами не бесплатное. Инвесторы несут ежегодные расходы.

У ETF это ежегодная комиссия за владение. От суммы активов инвестора.

Плюс брокерские расходы: комиссии за сделки, плата за депозитарий и активность. Расходы могут варьироваться от 100-200 рублей до 2-3 тысяч за год. В зависимости от выбранного брокера и тарифа.

Комиссии ПИФ могут складываться из 3-х составляющих:

В целом комиссии у ETF в разы ниже, чем у ПИФ.

Налоги и льготы

При владении активом более 3-х лет, есть освобождение от уплаты налогов на сумму 3 миллиона за каждый год. Действует для ETF и ПИФ.

Но ПИФы могут похвастаться другой налоговой фишкой. Обмен паев в рамках одной УК. Бесплатно. И самое главное без налоговых последствий.

Если такую штуку мы захотим провернуть с ETF, то нам нужно сначала продать один фонд. Сразу будет начислен брокером налог на прибыль. Потом купить другой ETF.

В итоге наши расходы: начисление налога + комиссии брокеру за 2 сделки.

Доходность фондов

В целом ПИФы проигрывает в плане доходности ETF. Особенно разница заметна на длительных периодах.

Факторы влияющие на доходность:

Пассивная стратегия

У ПИФ не все деньги работают. Часть средств приходится держать в резерве. На случай продажи паев и выплат денег пайщикам.

Это еще немного снижает доходность ПИФ и увеличивает отставание от ETF.

Большинство индексных ПИФов поддерживают индексную стратегию, покупкой иностранных ETF. В итоге мы имеем лишнее звено в виде управляющей компании. И двойные расходы. Пиф платит иностранному провайдеру за владение ETF. Мы платим ПИФ. Но в несколько раз больше.

Потеря ПИФом «всего» пары-тройки процентов ежегодно, на длительных периодах очень чувствительно снижает общую доходность. Делая разрыв в итоговых результатах просто колоссальным.

Активно управляемые фонды

Активные фонды, не привязанные к индексу, могут себе позволит выйти из медвежьего рынка, переждав бурю в надежных инструментах. Например облигациях. Тем самым сохранив деньги инвестора.

В целом, по статистике две трети подобных фондов, на интервале 3 лет проигрывают индексу. На периоде 8-10 лет, количество успешных сокращается до 5-10%.

Высокие комиссии. Здесь наблюдается прямая взаимосвязь. Чем выше комиссии за управление, тем ниже доля успешных фондов. Управляющему, для того получать доходность выше рынка, нужно дополнительно зарабатывать прибыль в виде платы за управление + что-то сверху. Постоянно. Одна или несколько ошибок могут свести на нет весь результат от прошлых инвестиций.

Делаем выбор

На одной чаше весов ETF, с его низкими расходами, индексной стратегией, высокой ликвидностью и простотой покупки и продажи. Плюс возможность использования в связке с ИИС.

При пассивном управление (индексная стратегия), однозначно более выгодно вкладывать деньги в ETF. Смысл с ПИФами один, а расходы в несколько раз ниже.

На другой ПИФ. С обменом паев без налогов. Возможностями получить больше денег, при активном управлении. Но здесь мы упираемся в искусство управляющего. Его профессионализм и стабильность результатов.

Скажем так. Вкладывая деньги в активные ПИФ, вы получаете возможность заработать больше, чем дает рынок по индексной стратегии (ETF). Но в тоже время, есть риск даже не получить и этой среднерыночной доходности.

Что лучше etf или пифы

В прошлой статье мы рассказали, что делать начинающим инвесторам, которые решили вкладывать деньги в акции и облигации. Сегодня мы расскажем о более сложных инструментах — ETF и ПИФ.

Вы можете торговать акциями на бирже в одиночку – вся ответственность будет только на вас. А можете вместе с другими инвесторами объединить капиталы. Такие коллективные инвестиции называются ПИФы и ETF.

ПИФ[2] — форма коллективных инвестиций, при которых инвесторы являются собственниками долей в имуществе фонда в зависимости от размеров паев. Управление осуществляется профессиональным участником рынка ценных бумаг — управляющей компанией.

По сути, пайщики доверяют управляющей компании распоряжаться их деньгами: покупать акции и облигации, продавать их, вкладывать средства в валюту или недвижимость.

Прибыль среди инвесторов распределяется согласно объему их паев (или долей в фонде).

Пай – это именная ценная бумага, которая удостоверяет право его владельца на часть имущества фонда.

ПИФы делятся на три основных типа в зависимости от условий выкупа паев.

Во-первых, ваши деньги в руках профессионалов финансового рынка, а государство на законодательном уровне осуществляет контроль над деятельностью управляющих компаний.

Во-вторых, для приобретения паев цена входа на рынок невелика, и с самого начала предоставляется высокий уровень диверсификации портфеля, то есть снижается риск.

В-третьих, участники ПИФов имеют налоговые преимущества: они должны уплатить подоходный налог только при выходе из фонда и один раз, а не по результатам изменения стоимости портфеля, как это происходит при самостоятельном управлении им.

Естественно, управляющая компания удерживает вознаграждение, которое может быть трех видов:

ETF — это торгуемый на бирже фонд (Exchange-Traded Fund (ETF))[3].

В отличие от ПИФов, из ETFинвестор может вывести деньги сразу же, в то время как в случае с паевым фондом, такая процедура может занять несколько дней (или придется ждать окончания периода фонда).

Практически все биржевые фонды — индексные, то есть привязываются к движению какого-нибудь индекса. Это значит, что ETF позволяют вкладывать деньги не в отдельные компании, а в целые отрасли, страны или рынки.

Привязка к индексу позволяет исключить брокеров из управления фондом, а, следовательно, снижаются расходы инвесторов: управляющая компания удерживает в свою пользу лишь доли процента от объема активов по сравнению с целыми процентами в ПИФах.

Вознаграждение управляющей компании «зашивается» в стоимость паев фонда на бирже, поэтому ничего дополнительно платить управляющей компании не надо.

Учитывая, что различных ETF на бирже достаточно много, к их выбору стоит подойти осторожно и ответственно.

Вот на что стоит обратить внимание при выборе:

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

В чем разница между ПИФами и ETF?

Сергей, суть ПИФов и ETF одна и та же — коллективные инвестиции. В целом ETF гораздо удобнее, надежнее и выгоднее паевых инвестиционных фондов, но есть много различий и нюансов. Давайте разберемся.

Общие черты

Инвестиционные фонды (ПИФы) и биржевые инвестиционные фонды ( ETF ) объединяет то, что это инструменты коллективных инвестиций. Деньги инвесторов объединены в общий портфель и вкладываются в определенные активы — акции, облигации и так далее.

Деньгами и активами фонда заведует управляющая компания. За прозрачностью деятельности следят депозитарий и аудитор, фонды регулирует законодательство. За работой фондов приглядывает Центральный банк.

Отличия

На бирже паи некоторых ПИФов тоже присутствуют, но покупать и продавать их там неудобно.

Управление ПИФами. Чаще всего ПИФами активно управляет УК — то есть пытается показать доходность выше, чем у рыночного индекса. Но в долгосрочной перспективе доходность фондов с активным управлением обычно ниже, чем у фондов с пассивным управлением. Обыгрывать индекс много лет подряд почти невозможно.

Комиссии. У ETF комиссии за управление намного ниже, чем у ПИФов. У российских ETF комиссия за управление не более 0,95% от среднегодовой стоимости активов, а у ПИФов — 3—4% в год и даже больше. Каждый лишний процент комиссии при прочих равных уменьшает прибыль инвестора.

Еще у ПИФов бывают комиссии за покупку пая (надбавка) и за погашение пая (скидка). Так управляющая компания дополнительно зарабатывает. При сделках с ETF такого нет — инвестор оплачивает только услуги брокера.

Контроль. Торгующиеся на Московской бирже ETF регулируются не только российским Центробанком, но и иностранными центробанками. За деятельностью ETF больше контроля — они считаются более надежным и прозрачным инструментом.

Есть много и других отличий. Например, цена пая ПИФа устанавливается раз в день по итогам прошедшего дня, а цена акции ETF колеблется весь торговый день вместе с ценой базового актива. Можно купить дробное число паев ПИФа, а в ETF — только целое число акций. Еще УК может внезапно поменять инвестиционную декларацию какого-нибудь своего ПИФа, и тот вместо акций Европы начнет вкладываться в акции какой-нибудь азиатской страны. С ETF такого не случается.

Что выбрать: ПИФы или ETF

Купить паи российского ПИФа стоит в двух случаях:

Во всех остальных случаях советую использовать биржевые фонды ( ETF ).

Инвестировать в фонды акций на такой короткий период не советую из-за большой волатильности (колебаний цены) акций.

Запомнить

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

ETF, БПИФ и ПИФ простыми словами для новичков в инвестициях

Привет! В прошлой статье я рассказал на пальцах про S&P 500 и другие биржевые индексы.

Сегодня поговорим про биржевые фонды: ETF, БПИФ и ПИФ. Вы узнаете о том, что значат эти непонятные аббревиатуры и какую роль они играют в диверсификации портфеля начинающего инвестора. Поехали 🚀

3. Допустим, у вас в портфеле 10-15 различных компаний. Становится довольно проблематично следить за всеми новостями по ним, чтобы сократить убытки или получить дополнительную прибыль. В этот момент вам на помощь и приходят фонды.

Фонды обещают покупателям их акций, что будут инвестировать их деньги определенным образом. Базово существуют два популярных вида биржевых фондов: ПИФ (Паевый Инвестиционный Фонд) и ETF (Exchange Traded Fund).

ETF обещает инвестировать деньги в соответствии с каким-либо биржевым индексом, например, S&P 500 (то есть вы инвестируете в ТОП-500 избранных крупнейших компаний США). Или Dow Jones (когда вы инвестируете в ТОП-30 крупнейших компаний США), или индекс какой-то биржи (например Московской или Лондонской), или какой-то отрасли, или страны. За индексом лежит конкретный в текущий момент список компаний с фиксированным или меняющимся во времени распределением долей между их акциями (или облигациями, или чем-то ещё). Например, фонд может состоять на 25% из определённых акций, на 50% из определённых облигаций и на 25% из золота.

Если вы по какой-то причине не хотите открывать брокерский счёт или индивидуальный инвестиционный счёт (ИИС), вы можете купить пай ПИФа. Кроме того, у некоторых должностей госслужащих бывают ограничения на покупку зарубежных ценных бумаг, в частности ETF. В таком случае ПИФ также помогает.

Ещё ПИФ пытается обыграть рынок, что в краткосрочной перспективе некоторым игрокам удаётся. Здесь мы вспоминаем про проблему, обозначенную в начале. Профессиональные управляющие действительно могут вовремя или раньше новостей узнавать какие-то рыночные тренды и вовремя продать проблемный актив или купить по более низкой цене тот, который вот-вот вырастет. Таким образом, профессионал может обеспечить доходность, например, 20% вместо 10% (но это не точно😂).

На долгой перспективе сложно обыграть рынок. Сейчас эту закономерность часто иллюстрируют сравнением доходности Уоррена Баффета против доходности индекса S&P 500. По ней видно, что последние 3 года Баффет устойчиво проигрывает индексу. Хотя, возможно, мы что-то не понимаем, и после восстановления мировой экономики он опять окажется впереди😉

Портфель Уоррена Баффета (ТОП-7 акций) vs S&P 500

ETF существует огромное множество, при этом различия могут быть между ними в следующих параметрах.

1. Это может быть ETF известного индекса, такого как S&P 500 или Dow Jones (подробнее про них я писал тут). В таком случае вы четко знаете, как именно распределены деньги между акциями компаний из списка. В частности, в упомянутые списки входят американские компании из разных отраслей.

2. Фонд может специализироваться на конкретной стране, при этом диверсифицироваться по отраслям. Купив акции трёх таких фондов, вкладывающих по отдельности в акции компаний США, Китая и России, вы уже довольно хорошо диверсифицируете свой портфель акций.

3. Фонд может специализироваться ещё и на какой-то конкретной отрасли. Например, акции американских IT-компаний. В таком случае у вас получится портфель, диверсифицированный по компаниям одной отрасли. То есть при падении акций Apple на плохих новостях о продажах айфонов весь портфель не улетит вниз. Во время всеобщего роста отрасль IT скорей всего будет расти быстрее реального сектора, а в кризис. в кризис может случиться что угодно. Кроме того, инвестируя в такие типы фондов нужно не забывать и про риски по конкретной стране: если в этой стране неустойчивая политическая ситуация, то период быстрого роста может смениться быстрым падением.

5. Риск, описанный в пункте выше, применим, по большому счёту, ко всем акциям, поэтому нельзя полагаться только на них. И здесь нам на помощь приходят фонды, которые инвестируют в облигации (государственные или компаний). Это такая же корзина, только с долговыми обязательствами стран или компаний. К ней полностью применимо все, что сказано про диверсификацию по отраслям и странам. Облигации тоже могут меняться в цене, так как торгуются на рынке. Тем не менее условия по ним (регулярные или разовые выплаты) гораздо более четкие и стабильные, поэтому потерять много денег сразу на облигациях сложнее, чем на акциях. Тем более если инвестировать через фонды, где профессиональные управляющие отобрали компании с низкими рисками банкротства.

Вот такой получился ликбез по фондам. Если статья показалась вам полезной, не забудьте поставить лайк 😉

Ещё больше материалов для новичков в инвестировании ищите в моём телеграм-канале, буду рад вас там видеть!