Что выгоднее: облигации или ETF облигаций

Покупка облигаций и финансовых инструментов, сформированных на их основе, считается одним из самых надежных способов инвестирования. Чтобы сделать выбор в пользу одного из вариантов и получить желаемый результат от капиталовложений, необходимо определиться с целями, оценить свои финансовые возможности и степень готовности к риску.

Преимущества и недостатки ETF

Вкладывая средства в облигационные ETF, инвестор приобретает долю в индексе. Если индекс растет или падает, стоимость ETF меняется аналогичным образом.

Плюсы инвестирования в фонды:

Минусы инвестиций в фонды:

Преимущества и недостатки облигаций

Внимание! Инвестирование в отдельные облигации позволяет воспользоваться всеми видами налоговых льгот, предусмотренных государством для частного инвестора, такими как льгота на длительное владение ценными бумагами и налоговый вычет.

Минусы инвестиций в отдельные облигации:

Доходность облигаций и ETF

Средняя доходность облигаций российских эмитентов:

Средняя доходность американских фондов за последние 10 лет составила 8–15 %. Комиссия за управление ETF обычно не превышает 0,3 % годовых.

Внимание! Несмотря на то, что доходность фондов выглядит более привлекательно, чем доходность облигаций, нельзя забывать, что она не имеет фиксированной величины и ее получение не гарантировано.

Облигации и ETF: что лучше?

Ответить на вопрос о том, какой финансовый инструмент больше подходит для капиталовложений, сложно. Для этого нужно учесть индивидуальные предпочтения и степень профессионализма инвестора.

Если гражданин желает вложить средства в российский рынок облигаций, получать стабильный заработок в фиксированной сумме, иметь гарантированную доходность вложений с определенными рисками, ему лучше обратить внимание на облигации.

Внимание! Покупка отдельных облигаций обеспечит четкое понимание того, на какой срок инвестор вкладывает деньги и какую прибыль он при этом получит.

Если гражданин придерживается классических взглядов на инвестиции, предпочитает пассивный доход активному, не имеет достаточно времени для самостоятельного управления капиталом и хочет иметь в своем портфеле зарубежные активы, неся при этом минимальные расходы, ему будут интересны ETF.

При этом нужно понимать, что данный выбор является условным. Нет необходимости ограничиваться каким-то одним финансовым инструментом. Оптимальным вариантом считается портфель, сформированный из активов разных видов. Так можно добиться высокой прибыльности капиталовложений, минимизировав при этом риски.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Еврооблигации или фонды на ИИС

Продолжаю свои размышления на тему, в каком виде лучше купить доллар https://smart-lab.ru/blog/735222.php Стоить добавить, что на ИИС (под вычет типа Б) в Тинькофф, и что это примерно 10% моих активов. Т.е. другие варианты диверсификации уже применены.

Варианты, что доллар наличными и доллар на вкладе исключаются, т.к. не имеют отношения к инвестициям на бирже. Доллар на споте нет смысла покупать на ИИС, т.к. в случае его роста нельзя воспользоваться налоговым вычетом тип Б. Поэтому выбираю из 2-х вариантов: фонды (FXRU или SBCB) и напрямую собрать портфель еврооблигации + валютные облигации Минфина (типа RUS-28). Вариант золота не рассматриваю, по причине сильных его провалов в случае экономических коллапсов. Сургутпреф как вариант уже использую и увеличивать долю не стоит.

Плюсы фондов FXRU и SBCB, хотя есть еще несколько аналогичных:

Минусы фондов еврооблигаций:

Минус еврооблигаций в том, что при закрытии ИИС и продаже долларов придется самостоятельно подать декларацию. Хотя бы можно получить вычет при владении ими более 3-х лет, если не придется продать доллары до закрытия ИИС (с сайта journal.tinkoff.ru):

Плюс валютных облигаций Минфина (ст. 214.1 НК РФ п.13 абз.22):

У прежнего ИИС брокера Алор была возможность не покупать и продавать доллары самостоятельно, а воспользоваться функцией Конверсия. Расчеты проводились по курсу НКО АО НПД, близкому к курсу ЦБ, и брокер выступал налоговым агентом. У Тинькова кроме самостоятельной покупки/продажи долларов на бирже только вариант покупки их (или сразу еврооблигаций) за рубли по курсу банка (+80 коп к курсу).

Вообщем у меня пока больше вопросов, чем ответов. Есть время подумать до пятницы (когда мне можно будет открыть новый ИИС после закрытия старого).

Хочу вложить несколько тысяч долларов

Здравствуйте. Есть желание как-то вложить валюту (несколько тысяч долларов).

Читал у вас на сайте разные статьи про инвестиции: в еврооблигации, ETF и т. д. Но изучив обстоятельнее, понял, что сейчас это не лучшие инвестиции.

Сейчас бывает неплохая доходность по долларовым вкладам. Иногда доходит до 3%, склоняюсь к этому.

Что бы вы посоветовали?

Прежде чем выбирать инструмент для инвестиций, стоит определиться с целью, сроком вложения денег и допустимым уровнем риска. От этого зависит, какие инструменты подойдут, а какие нет.

Так, вклады подходят тем, кто хочет защитить деньги от инфляции, или готов инвестировать на срок до 2—3 лет, или боится рисков. ETF на акции хороши в долгосрочной перспективе — это отличный инструмент для пассивных инвестиций на многие годы. Однако цена акций часто меняется, и не всех это устраивает.

Валютные вклады

Действительно, сейчас можно найти долларовые вклады со ставкой 2,5—3% годовых. Открыть вклады можно на срок от 1 года до 5 лет, зависит от банка. Ставка вполне приличная, риски минимальные, можно защититься от девальвации рубля и долларовой инфляции. Налог платить не придется.

Это очень простой вариант, для которого достаточно один раз обратиться в банк. Если не хотите тратить время и рисковать, выбирайте долларовый вклад.

Для всех остальных инструментов понадобится брокерский счет. Будут комиссии, рисков больше, зато потенциальная доходность выше.

Еврооблигации

На Московской бирже есть доступные еврооблигации от надежных эмитентов.

Необязательно держать облигацию до погашения, можно продать ее раньше. Учтите, что чем ближе дата погашения этих бумаг, тем ниже цена: она будет приближаться к номиналу. Погашение тоже произойдет по номиналу.

Биржевые фонды — ETF

С помощью ETF легко сконструировать хороший диверсифицированный портфель. Например, российские корпоративные еврооблигации (фонд FXRU ) + акции США (фонд FXUS ) + немного золота (фонд FXGD ).

Можно ограничиться фондом еврооблигаций FXRU : рисков меньше, правда, потенциальная доходность тоже ниже. Подходящее вам сочетание фондов зависит от ваших предпочтений, целей и горизонта инвестирования. Конкретные фонды вам стоит выбрать самостоятельно с учетом этого.

Иностранные акции на Санкт-Петербургской бирже

Если вкладываетесь на многие годы и готовы к риску, можно купить акции крупных зарубежных компаний. Они торгуются на Санкт-Петербургской бирже, там есть бумаги «Эпла», «Фейсбука», «Энвидии» и других. Цена в долларах, многие брокеры дают доступ к торгам на этой бирже.

Инвестировать в отдельные компании достаточно сложно. Необходимо изучать отчетность компаний, считать мультипликаторы, оценивать перспективы бизнеса. Риски серьезнее, чем при покупке ETF на акции: портфель из 4—5 акций куда менее устойчив, чем фонд, в котором сотни компаний.

Иностранные ETF и акции на зарубежных биржах

Можно открыть счет у зарубежного брокера, например, у «Интерактив-брокерс». Такой брокерский счет даст вам доступ к американским и европейским биржам.

Будет возможность инвестировать в ETF самых разных видов: от фонда акций всех развитых стран до фонда корпоративных облигаций Китая. Конечно, вы сможете купить и акции тысяч отдельных компаний, если захотите.

Но с иностранным брокером работать немного сложнее. Как минимум о доходах надо отчитываться в налоговую самостоятельно. Кроме того, комиссии у иностранных брокеров выше, чем у многих российских, и очень желательно знание английского языка.

Если кратко

Куда вложить доллары, зависит от ваших целей, горизонта инвестирования и готовности рисковать. Сначала четко определите это, а лишь потом выбирайте инструменты.

Самый простой вариант — долларовый вклад. Почти 3% годовых в долларах — это вполне приличная ставка, а рисков почти нет.

Если открыть брокерский счет, можно купить еврооблигации или ETF за доллары на Московской бирже или акции иностранных компаний — на Санкт-Петербургской. Счет у иностранного брокера даст еще больше возможностей. Но инвестиции в ценные бумаги рискованнее вкладов.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Имеет ли смысл покупать облигации, если в портфеле есть ETF?

Из-за низких ставок по депозитам я собираюсь инвестировать на фондовом рынке — создать консервативный портфель себе, жене и маме. Планирую купить надежные ETF на серьезную сумму и раз в квартал или полугодие докупать их на свободные незначительные суммы.

Инвестировать в ETF планирую на длительный срок. В то же время я заинтересован в постоянном ежегодном доходе, который превышает ставки по депозитам.

Не стоит рассматривать биржевые фонды как отдельный вид вложений: этот инструмент — только оболочка для какого-то класса активов. Так, на Московской бирже есть фонды корпоративных облигаций, например VTBB и SBRB. А, допустим, фонды акций — это просто упаковка для набора акций.

Разберемся, есть ли смысл инвестировать в долговые бумаги и чем отличается покупка облигаций от приобретения фондов облигаций.

Отличие облигаций от фондов облигаций

Облигация — это инструмент с фиксированной доходностью, то есть довольно прогнозируемый: вы точно знаете срок жизни долговой бумаги и график выплаты купонов по ней.

Если держите облигацию до погашения, получите доход в виде купонов и в конце вернете номинал облигации. Можно точно рассчитать простую доходность к погашению и примерно оценить эффективную — с учетом реинвестирования купонов.

Что касается ETF и БПИФов — биржевых фондов, — то они не гасятся. Кроме того, фонд обычно не держит облигации до погашения — истекающие бумаги просто заменяются на новые так, чтобы в среднем дюрация облигаций оставалась постоянной. Из-за этого доходность фондов менее предсказуема.

Все купонные поступления российские и многие европейские фонды автоматически реинвестируют. Это удобно, если вы наращиваете портфель, но может быть не так удобно, если вы живете на пассивный доход с инвестиций.

У ETF и БПИФов есть важное преимущество: они не платят налог с купонов. Напомню, что с января 2021 года с купонов удерживается налог по ставке 13% для резидентов и 30% для нерезидентов. Это относится к любым видам облигаций: ОФЗ, муниципальным и корпоративным. Фонды же получают и реинвестируют купоны в полном объеме.

Впрочем, если вы планируете использовать ИИС и при закрытии счета применить вычет типа Б — на доход, то налог с купонов платить не придется.

Как победить выгорание

Тонкости инвестиций в биржевые фонды

На Московской бирже сейчас 80 фондов, из них 22 состоят из облигаций. Если получить статус квалифицированного инвестора или открыть счет у зарубежного брокера, вам будут доступны еще тысячи иностранных ETF.

Основное преимущество инвестиций в фонды — вложение разом в десятки и сотни ценных бумаг. Не нужно тратить время на их подбор и менеджмент портфеля — этим занимаются управляющие фонда.

У фондов есть комиссия — расходы на управление, или expense ratio. Для фондов, представленных на Московской бирже, плата в среднем составляет почти 1% годовых. При этом у облигационных фондов комиссия обычно ниже, чем у фондов акций.

Если у вас внушительный капитал и длительный горизонт инвестирования, комиссии фондов заметно скажутся на итоговом финансовом результате. Чтобы рассчитать потери на комиссиях фондов, можно воспользоваться калькулятором.

Другой вариант — вручную скопировать состав фондов. Если вам позволяет время и желание, можете самостоятельно приобрести большую часть активов в тех же пропорциях, в каких это делают фонды. Более подробно об этой методике я писал в статье про реплицирование S&P 100 и Nasdaq.

Что выбрать: облигации или фонды облигаций

Вы написали, что заинтересованы в постоянном доходе, который превышает выгоду от банковских вкладов. Предположу, что вы будете реинвестировать поступающие купоны и дивиденды, а не тратить их, ведь ваша готовность периодически пополнять портфель означает, что вы инвестируете свободный денежный поток и не планируете жить на проценты здесь и сейчас.

Вам подходят оба варианта вложиться в облигации:

Так у вас будет гибкость и предсказуемость в рублевых бумагах и легкий доступ к валютным облигациям, которые в том числе позволяют защитить капитал от девальвации рубля. Более подробно про валютную диверсификацию на примере портфеля из ETF я рассказывал в статье о бюджете на инвестиции.

Когда в будущем вам понадобятся деньги на жизнь, можете получать купоны облигаций и постепенно продавать паи фондов облигаций. Еще можно будет перевести в отдельные облигации деньги, которые вы вкладывали в облигационные фонды.

Стоит ли создавать долгосрочный облигационный портфель

Основной минус высоконадежных облигаций — их низкая доходность, которая сравнима со ставками по вкладам и не сильно превышает уровень инфляции — в лучшем случае на 1—2 процентных пункта в год. Из-за этого облигации больше подходят для сохранения, а не приумножения капитала.

Ситуация с доходностью облигаций усугубляется тем, что мировые экономики в последние десятилетия подверглись дефляции, которая спровоцировала снижение ключевых ставок. Во многих развитых странах они достигли нулевых и даже отрицательных значений.

Я не советую составлять долгосрочный портфель на 100% из облигаций. На мой взгляд, стоит добавить в него акций, желательно в виде фондов. В итоге портфель может стать не только более выгодным, но и менее рискованным. Можно также добавить альтернативные инструменты, например золото в виде фондов FXGD или TGLD.

Но вообще состав портфеля зависит от ваших целей, горизонта инвестирования и отношения к риску. Например, если вы хотите инвестировать более чем на 10 лет и психологически готовы к рыночным просадкам, большую часть портфеля можно вложить в фонды акций. Если же инвестируете на заметно более короткий срок, например 5 лет, и не хотите сильно рисковать, в портфеле должны преобладать облигации.

Что в итоге

Инвестировать в облигации можно как покупая отдельные бумаги, так и через биржевые фонды. Отдельные бумаги надо выбирать, реинвестировать купоны и так далее, то есть это более сложный путь. Но он дает возможность посчитать доходность к погашению и избежать комиссии фондов. Зато через фонды проще инвестировать, и они обычно не платят налог с купонов.

При большом капитале и на длительном горизонте комиссии фондов могут съесть большую сумму. Стоит выбирать фонды с небольшой комиссией.

Можно инвестировать не только в рублевые, но и в валютные облигации. Это даст диверсификацию портфеля по валютам.

Если у вас долгосрочный портфель, вряд ли стоит составлять его только из облигаций: такой портфель будет не очень выгодным. Разумно добавить акций в виде фондов и немного золота. Но распределение средств зависит в том числе от вашего желания рисковать, так что решать вам.

Что делать? Читатели спрашивают — эксперты Т—Ж отвечают

У меня был опыт вложений в ETF на облигации, и он мне не понравился. Во-первых, облигации и так не особо высокодоходный актив, и немаленькие (в пропорции к их доходности) комиссии фондов делают его ещё менее доходным. Да, вы не платите налог с купонов, но при увеличении стоимости пая и его продаже все равно платите с разницы (если меньше 3 лет держали). Во-вторых, смысл ETF на акции в том, что вы избегаете крупных просадок по отдельным акциям (хотя можете провалиться вместе с рынком в целом, увы). Но облигации (за исключением случаев банкротства эмитента) и так не сильно колеблются в цене, и так же не сильно нуждаются в усреднении, в отличии от акций. Фактически, собрав портфель из облигаций крупных эмитентов, вы, вероятно, заработаете больше, чем купив на те же деньги ETF на эти же облигации.

Отвечу перефразированными словами Баффета. Продавайте часть подорожавших Etf, это и будет доход.

![]()

Если ты заинтересован в денежном потоке и хочется именно ETF, то имеет смысл посмотреть на ETF, которые выплачивают дивиденды. Для примера, NOBL (это не рекомендация) платит дивиденды раз в квартал и имеет дивидендную доходность 2.5%.

То есть не обязательно держать индивидуальные облигации, чтобы купить денежный поток. Точно также можно купить ETF на облигации и получать купоны в виде дивидендов.

Если есть сомнения, стоит ли включать облигации в портфель, то можно поиграться с историческими данными здесь https://www.portfoliovisualizer.com/

Рискованность портфеля обычно зависит от:

— планируемого срока инвестирования;

— процентного соотношения акций к облигациям.

Много яиц, много корзин. Как работают биржевые фонды

Что это такое и какие ETF есть на Московской бирже

В статье «Дать денег Минфину» я рассказал, как инвестировать в государственные облигации.

Помимо гособлигаций на бирже есть много других инструментов, часто более интересных. Однако следить за каждым и покупать каждую ценную бумагу сложно и дорого. Сегодня поговорим о том, как снизить риск и пользоваться множеством инструментов одновременно.

Не держите яйца в одной корзине

Финансисты часто говорят про диверсификацию. В обычной жизни то же самое называют «не класть все яйца в одну корзину».

Допустим, вы вложили деньги в пять компаний. Это безопасно? Нет: при разорении одной из пяти компаний вы потеряете 20% капитала. Ценные бумаги — это не застрахованные вклады: если компания разоряется, вы теряете все вложенные деньги, а не только недополученный доход.

Решение на поверхности: раскладывать деньги по разным местам. На фондовом рынке это значит вкладывать в акции и облигации, в разные компании и желательно на разных рынках и в разных странах. Чем шире рассредоточены ваши деньги, тем меньше риска.

Но чем больше бумаг, тем больше работы они требуют. Вам нужно будет постоянно искать на рынке интересные компании, в которые стоит вложить. А еще следить за всеми бумагами, которые вы уже купили: держать их или продавать. Также растет требование к капиталу: вы вряд ли сможете купить много разных акций по одной. Их будут продавать десятками и сотнями, каждая может стоить по несколько тысяч рублей. В итоге минимальный порог входа на несколько рынков сразу потребует капитала в несколько миллионов.

ETF вместо отдельных бумаг

ETF — это набор ценных бумаг. Покупая акцию фонда, вы как бы становитесь владельцем небольшой части этого набора.

Представим, что есть некий фонд, в котором лежат два типа акций: половину занимают акции «Газпрома», вторую половину — акции Сбербанка. Покупая одну акцию такого фонда, вы как бы в равных пропорциях покупаете акции «Газпрома» и Сбербанка.

Более реальная ситуация: в фонде в некоторых пропорциях есть акции 50 компаний. Покупая одну акцию фонда, вы как бы покупаете акции всех 50 компаний в тех же пропорциях.

Инвестиции — это несложно

Индексные ETF

На финансовом рынке существует понятие индекса. Индекс — это умозрительный портфель каких-то ценных бумаг, которые биржа или какая-нибудь компания считает эталонным. Например, я могу составить «Индекс Куроптева» и перечислить в нем 100 компаний, чьи ценные бумаги буду считать важными. Или 50 компаний с зеленым логотипом. Или 42 компании, названия которых рифмуются с моим именем. Критерий может быть любой. И это будет моим индексом.

Значение индекса — это виртуальное число, которое нужно для оценки изменения цен акций внутри индекса. Оно высчитывается сложным образом, но само по себе не так важно. Важно, как значение индекса меняется со временем.

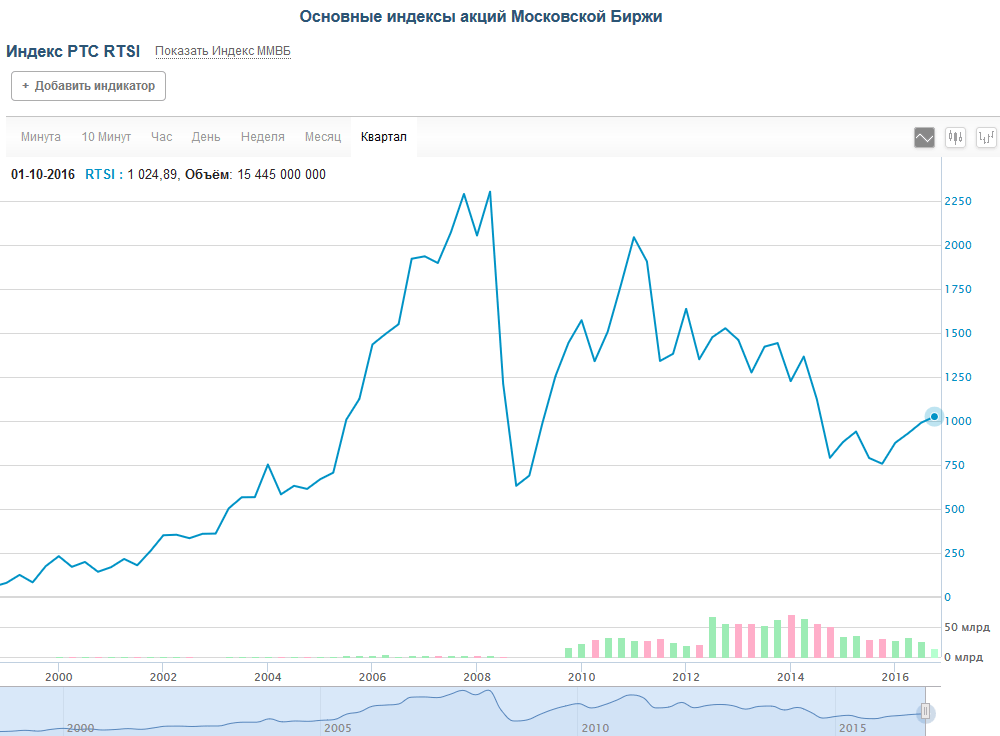

Пример из жизни. Есть индекс РТС : в него входят акции 50 наиболее крупных и ликвидных российских компаний. Индекс РТС отражает усредненное состояние всего российского рынка. Если значение индекса РТС снижается, значит, на российские акции в целом нет спроса и они дешевеют. Если растет, значит, акции интересны инвесторам.

Абсолютное значение индекса обычно не имеет значения, важно лишь его изменение во времени. На начало 2016 года значение РТС составляло 749,28, и это значит, что за прошедший год российский рынок акций вырос на 40%.

Индекс — это информационный продукт, его нельзя купить на бирже. Представьте, что индекс — это рецепт супа: в нем написано, что нужно купить, чтобы получилось вкусно. Так же и в индексе: он говорит, какие бумаги нужно купить, чтобы получился какой-то правильный портфель. Но если вы хотите пообедать, то вам нужен не рецепт, а сам суп.

Вы можете взять индекс и купить все акции из него самостоятельно. Это очень сложно и дорого, но чисто теоретически возможно. Представьте, что вам нужно приготовить суп из 500 ингредиентов, каждый из которых продают только на оптовой базе и только от 10 килограммов. То же самое здесь: в индекс S&P 500 входят 500 компаний, акции которых могут стоить от нескольких сотен до нескольких тысяч рублей, еще и не каждую можно будет купить в единичном экземпляре.

Другой вариант — сходить в кафе и заказать суп там. Шеф-повар уже купил все нужные ингредиенты и сварил огромный котел с супом. Вам нальют одну тарелку из этого общего котла. То же самое в индексном фонде: специальная управляющая компания уже купила все нужные ценные бумаги индекса и «сварила» из них готовый фонд. Вам продают долю в этом фонде — такого размера, какого захотите.

Цена акции индексного фонда будет повторять динамику индекса — так же, как цена супа будет повторять динамику цен на отдельные продукты. Если индекс вырос на 10%, то и цена акции фонда должна вырасти на 10%.

В чем сила ETF

Помимо диверсификации инвестиции через фонд снимают с инвестора часть рутинных задач — например реинвестирование.

В статье про корпоративные облигации на Московской бирже я говорил, что рассчитываемая биржей доходность облигации подразумевает реинвестирование купонов. То есть при каждой выплате купонов нужно заново покупать на них облигации.

Инвестиции через фонд снимают с инвестора часть рутинных задач

Каждая покупка — это дополнительное действие для инвестора. Теперь представьте, что в фонде 50 ценных бумаг, у каждой свои даты купонных выплат, за каждой нужно следить. Облигационный ETF делает все сам.

Например, цена одной акции фонда еврооблигаций может составлять около 6000 рублей, а самостоятельное формирование такого же набора еврооблигаций — сотни миллионов рублей. Некоторые ETF предоставляют возможности, которые недоступны инвестору с капиталом в несколько сотен тысяч рублей.

Благодаря фондам вы также можете инвестировать в портфели акций и облигаций разных стран, проводя расчеты в рублях. Через фонды становятся доступны инструменты денежного рынка и товары.

Конечно, всё это счастье достается не бесплатно. Существует комиссия за управление фондом — это могут быть цифры в районе 0,5–1% в год и в эту сумму не входит комиссия биржи, брокера или депозитария. Плата за управление уменьшает стоимость акций фонда, отдельно ее платить не надо.

Откуда берется цена акции ETF

Цена одной акции фонда — это результат деления стоимости всего, что есть в фонде, на количество выпущенных акций.

Если в фонде будет одна акция «Газпрома» и одна Сбербанка, по 150 рублей каждая, то стоимость активов фонда — 300 рублей. Обычно применяется термин СЧА — стоимость чистых активов.

Если сам фонд выпустил 100 акций, то стоимость активов, приходящихся на одну акцию, составляет 300 ÷ 100 = 3 рубля. Это расчетная цена акции, или СЧА на акцию. Зная расчетную цену, мы знаем справедливую цену акции.

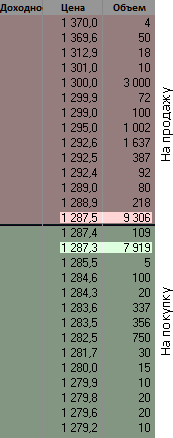

Рыночная цена акции фонда на бирже может отличаться от расчетной из-за баланса спроса и предложения. Теоретически она может быть любой, хоть 1% от расчетной цены, хоть 1000%. Но дело в том, что при больших отклонениях от цены эти акции не будут покупать или продавать. Чтобы этого не было, кто-то из участников торгов будет выступать на бирже в качестве маркетмейкера.

Маркетмейкер — это такой участник торгов, которому самому акции не нужны, но он всегда готов купить, если вы хотите продать, и продаст, если вы хотите купить. Его задача — делать так, чтобы цены на акции фонда держались в районе расчетной цены и никто не паниковал. Обычно маркетмейкингом занимаются брокерские компании, но бывают и специализированные организации.

На иллюстрации маркетмейкер дает лучшую цену продажи. А его заявка на покупку всего на 20 копеек хуже лучшей цены:

Маркетмейкер — это как перекупщик на авторынке. Если он видит, что кто-то продает бумагу сильно дешево, он ее покупает и перепродает по нормальной рыночной цене. Если же вы хотите купить, то маркетмейкер даст вам нормальную цену.

ETF на Московской бирже

Фонды устроены таким образом, что за покупку, продажу и хранение имущества, а также за аудит фондов отвечают разные организации — администратор фонда, попечитель фонда и аудитор фонда. Попечителем и администратором фондов «Финэкс» является «Бэнк-оф-нью-йорк-меллон», аудитором — «Прайс-ватерхаус-куперс». Это крупные и известные финансовые институты. Такое сложное хозяйство нужно, чтобы фонды работали честно.

Фонды «Финэкс» можно разделить на несколько групп: фонды денежного рынка, облигаций, акций и товарные фонды. Про некоторые из фондов я расскажу подробнее.

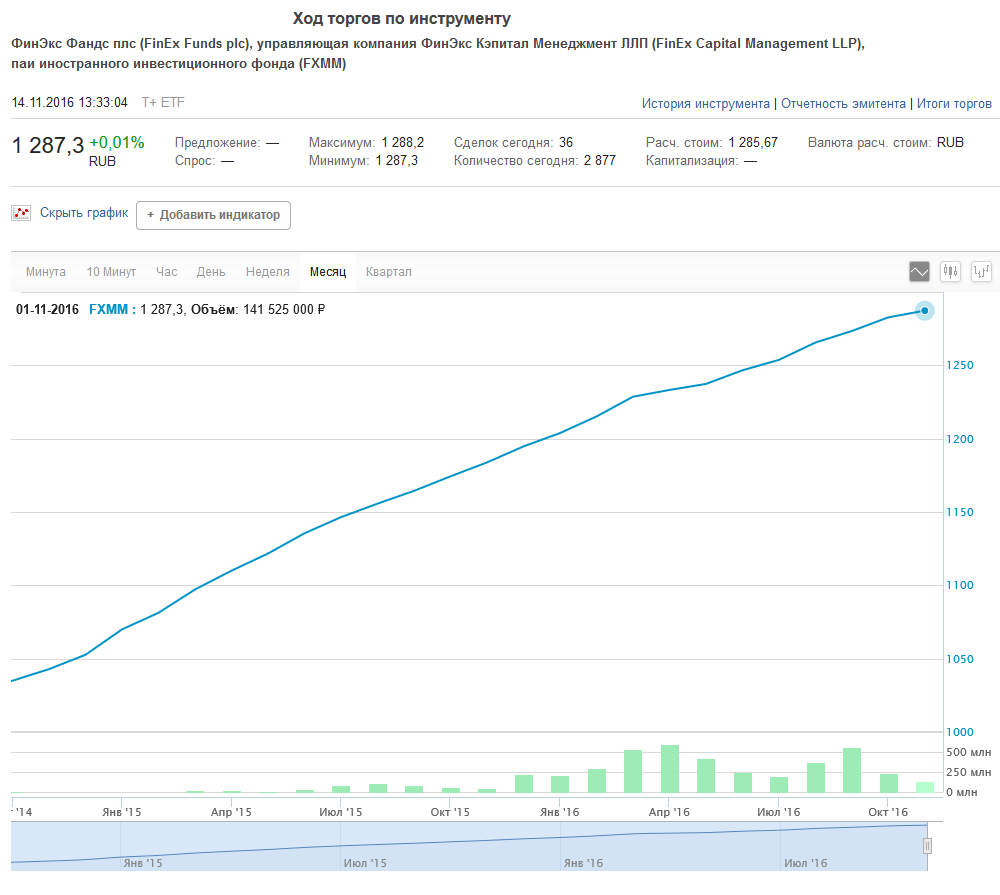

Фонд денежного рынка FXMM : откладывать свободные деньги

FXMM — это фонд денежного рынка. Его поведение проще всего описать как рублевый депозит сроком на одну ночь, у которого проценты начисляются каждый день.

Это единственный инструмент на Московской бирже, позволяющий частному инвестору с небольшим капиталом получить доход на деньги, не занятые в акциях или облигациях. Входной билет на настоящий денежный рынок начинается примерно от 10 000 000 рублей, а одна акция FXMM стоит около 1000 рублей.

FXMM — это самый предсказуемый фонд. Цена акции просто растет на одну-две копейки каждый день:

Цена одной акции FXMM в рублях, Московская биржа

Для торговли на Московской бирже

Доходность FXMM находится на уровне короткого рублевого депозита в банке. За 2015 год она составила 8,25%. Не забывайте, что, в отличие от депозитов, никаких страховок ваших сбережений тут нет.

Фонды облигаций FXRU и FXRB : инвестировать в еврооблигации

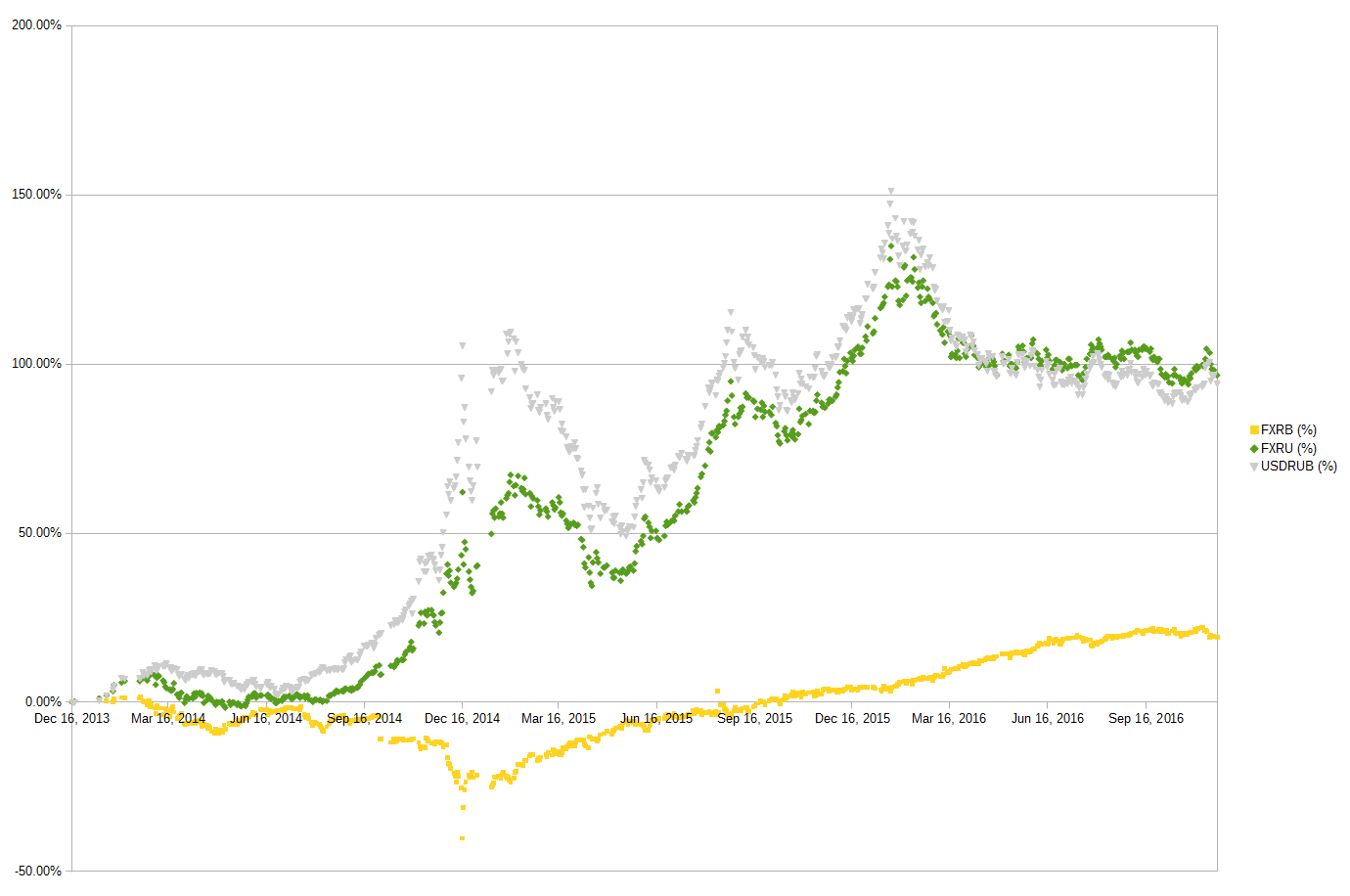

Фонды FXRU и FXRB — это фонды валютных еврооблигаций российских компаний, таких как «Газпром», Сбербанк, ВЭБ и другие.

Оба фонда содержат один и тот же набор ценных бумаг из индекса «Барклайс» и сочетают в себе высокую валютную доходность российских еврооблигаций и их высокий по мировым стандартам риск.

Рублевая цена акций FXRU сильно зависит от курса доллара. При росте доллара акции FXRU растут в цене, а при снижении — падают.

FXRB — это тот же портфель еврооблигаций, но с защитой от изменения курса рубля к доллару и более высокой рублевой доходностью. Изменение курса не влияет на рублевую цену акции.

На графике видно, что цена акций FXRU близко повторяет курс доллара. FXRB на курс не реагирует, а его падение в декабре 2014 связано с падением цены портфеля облигаций.

Изменение рублевой цены акций FXRU и FXRB в процентах, изменение курса доллара в процентах

Текущая доходность портфеля облигаций FXRU к погашению составляет около 3,5% годовых в валюте. Однако стоит учитывать, что НДФЛ при продаже вы заплатите с рублевой разницы между покупкой и продажей.

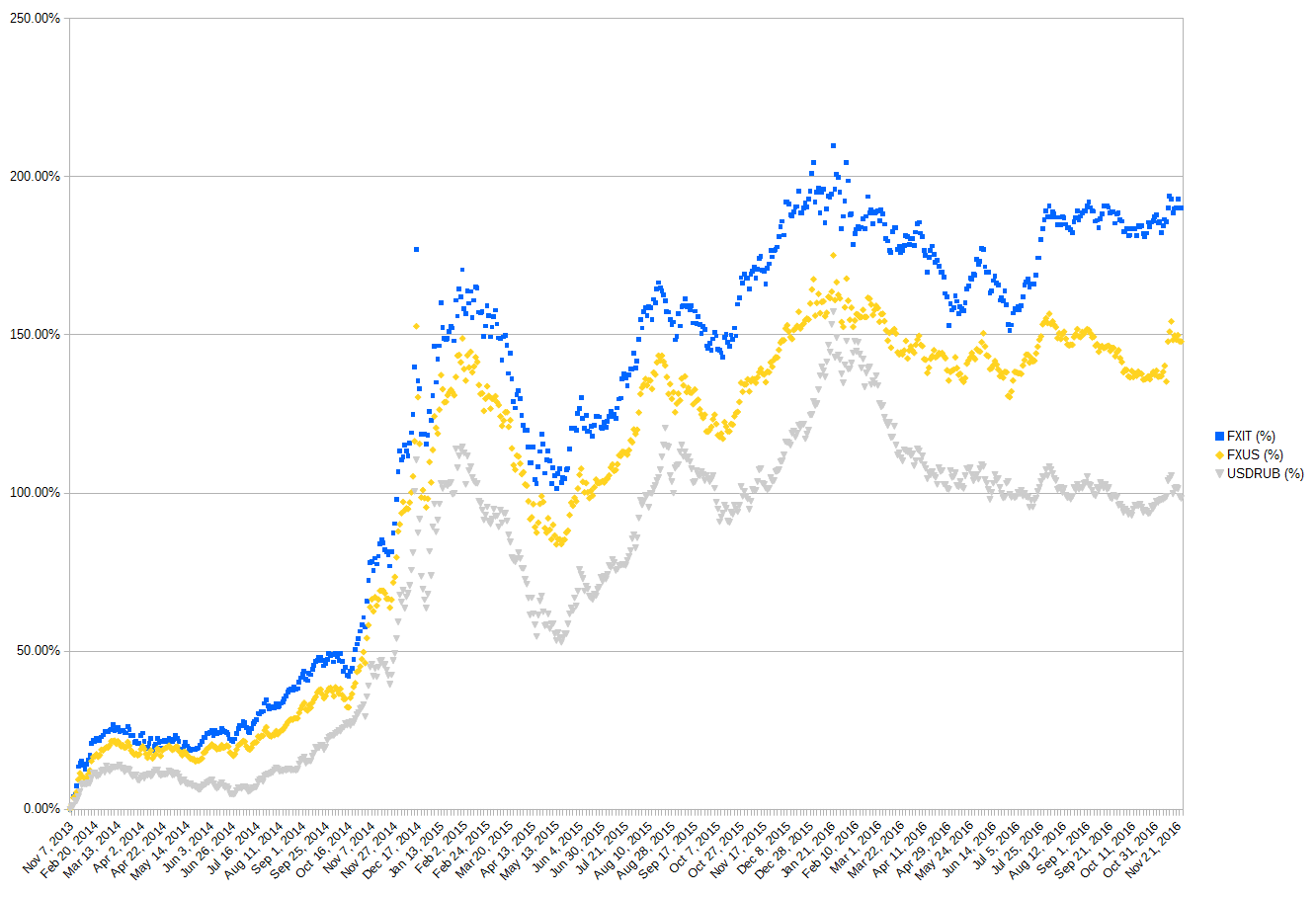

Фонды акций FXIT и FXUS : инвестировать в американские акции

С помощью акций фондов «Финэкс» вы можете инвестировать в акции Германии, Японии, Соединенного Королевства, Австралии, Китая, США и России.

Еще один фонд на американском рынке — FXUS — состоит из более широкого набора акций. В FXUS входят акции таких известных компаний, как «Эксон-мобил», «Джонсон и Джонсон», «Кока-кола», «Дисней».

Расчеты при покупке и продаже FXIT и FXUS идут в рублях. Для понимания можно представить, что при покупке вы отдаете рубли, на них покупается валюта и на эту валюту — американские акции. При продаже процесс идет в обратную сторону: акции как бы продаются за валюту, она конвертируется в рубли, рубли возвращают вам. Налогом облагается рублевая разница между покупкой и продажей.

Фонды FXIT и FXUS интересны тем, что позволяют даже с небольшим капиталом легко инвестировать в американский рынок — один из основных мировых рынков акций, доходность которого гораздо выше российского.

Изменение рублевой цены акций FXIT и FXUS в процентах, изменение курса доллара в процентах