Что лучше fxip или fxtp

9 июня 2021 г. на Московской бирже начались торги ETF с тикером FXIP. Это рублёвый ETF облигаций американского Казначейства TIPS (индексируемых по инфляции) со встроенным хеджем. Новый ETF повторяет состав своего долларового «близнеца» FXTP и может служить альтернативой ОФЗ и рублёвым корпоративных облигациям.

FXTP и FXIP: в чём разница

При покупке инструментов, номинированных в иностранной валюте (таких как ETF долларовых облигаций), инвестор берет на себя валютные риски, связанные с укреплением или ослаблением курса доллара к рублю. Для того чтобы убрать эти риски и «зафиксировать» доходность валютного инструмента в рублях, в FXIP используется хеджирование: заключение валютного своп-контракта между фондом и банком-контрагентом на сумму активов или части активов фонда с автоматической пролонгацией. Подробнее рассказываем в статье «ETF с валютным хеджированием: что, зачем и как это работает».

Основная цель хеджирования — устранить зависимость рублевой динамики фонда от изменения курса рубля к доллару. Вместе с этим, инвесторы в FXIP могут рассчитывать на дополнительную доходность за счет положительной разницы между рублевыми и долларовыми ставками (ориентир на сегодня — 5% по рублю и 0,25% по доллару).

Историческая доходность TIPS с рублевым хеджированием

Для расчета захеджированного индекса Solactive US 5-20 Year Treasury Inflation-Linked Bond Index (SOLTI520 Index) мы воспользовались дневными историческими ценовыми данными индекса (в долларах) и скорректировали их на соответствующие одномесячные форвардные рублевые ставки (за вычетом безрисковой долларовой ставки). На рисунке видно, как влияет курс валюты на волатильность оригинального индекса. В рублях волатильность захеджированного ETF намного меньше.

Динамика SOLTI520 Index в рублях и SOLTI520 Index с хеджем

Источник: Bloomberg, расчеты FinEx

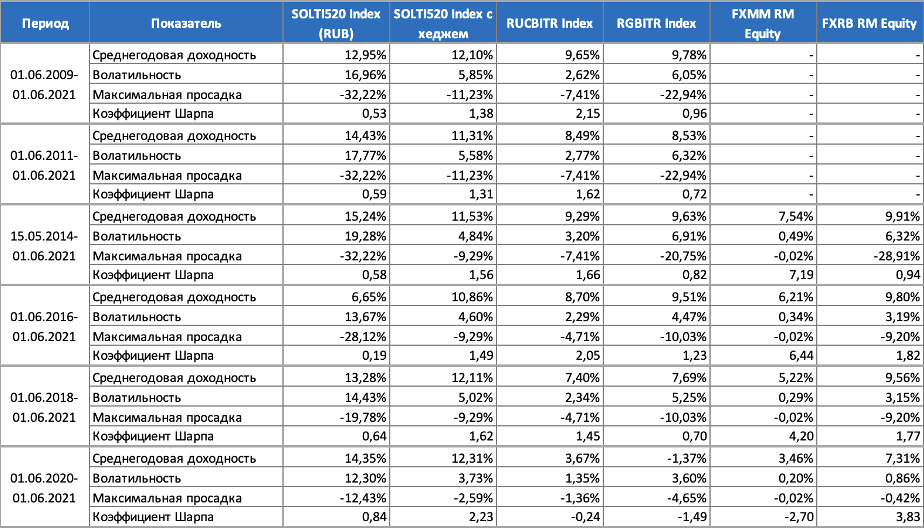

Количественные оценки доходности и риска за различные промежутки времени даны в таблице ниже. К примеру, за последние 5 лет среднегодовая волатильность оригинального индекса SOLTI520 в рублях почти в 3 раза выше захеджированного варианта. При этом среднегодовая доходность второго за 5-летний исторический период оказалась существенно выше, чем у оригинального индекса в рублях (10,9% против 6,6%).

Исторические характеристики риска и доходности индекса, отслеживаемого фондами FXTP и FXIP

Источник: Bloomberg, расчеты FinEx

Как использовать FXIP в портфеле

До сих пор многие инвесторы выбирали в качестве рублевых облигаций захеджированные фонды FXMM/FXRB, а также в ОФЗ и корпоративные облигации российских компаний. FXIP может стать хорошей альтернативой.

Общая динамика последних ОФЗ и корпоративных рублёвых облигаций отслеживается индексами RGBITR Index и RUCBITR Index. Мы сравнили ценовые данные этих двух индексов, а также других захеджированных фондов облигаций FinEx с индексом-бенчмарком FXIP. Результаты — на графике ниже. Как видим, индекс-бенчмарк FXIP почти всё время опережал альтернативы с момента запуска FXMM (15.05.2014).

Историческая динамика расчетного бенчмарка FXIP с альтернативами

Источник: Bloomberg, расчеты FinEx

В таблице ниже приведены данные о доходности и риске рассматриваемых индексов и фондов.

Показатели доходности и риска (RUB)

Источник: Bloomberg, расчеты FinEx

Отметим, что индекс-бенчмарк FXIP имеет достаточно низкую корреляцию с фондами FXTP (RUB), FXRB и FXMM (таблица 3). А значит, фонды можно комбинировать друг с другом для достижения большей эффективности инвестиционного портфеля.

Корреляционная матрица (дневные доходности, 5 лет, RUB)

Источник: Bloomberg, расчеты FinEx

Таким образом, инвесторы смогут использовать FXIP как эффективную альтернативу вложениям в российские ОФЗ и в фонды рублевых государственных и корпоративных облигаций.

К тому же, текущий тренд на ужесточение монетарной политики Банка России и повышение процентной ставки сулит еще более позитивную динамику FXIP так как фонд приносит большую доходность от хеджа при росте рублевых ставок.

Последние новости

Подпишитесь и оставайтесь в курсе!

Мы будем присылать вам новости финансового рынка, новости ETF,

новые публикации и ссылки на вебинары.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 2-й этаж 4 Хилл Стрит, Лондон, W1J 5NE). Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

На этой неделе был анонсирован новый биржевой индексный фонд от компании Финекс. В основу портфеля фонда входят казначейские облигации США с защитой от инфляции, по-английски они называются TIPS (Treasury Inflation-Protected Securities).

Данный ETF следует за индексом Solactive US 5-20 Year Treasury Inflation-Linked Bond Index. Давайте взглянем на сроки до погашения тех облигаций, которые входят портфель индексного фонда. Здесь распределение следующее:

5-10 лет — 92,4%

15-20 лет — 5,8%

10-15 лет — 1,8%

Средний срок до погашения по портфелю — 8 лет.

Несмотря на то, что сроки до погашения достаточно большие, нужно понимать, что это не просто облигации с постоянным купоном, где на цену сильно влияет изменение ставки в стране. Здесь цена облигаций привязана к инфляции, другими словами, цена будет расти пропорционально росту индекса потребительских цен (далее — ИПЦ) в США.

В мае ИПЦ в США составил 4,2% против прогноза в 3,6%. Это является рекордом с 2009 года. Рост цен на сырье и на потребительские товары начинает постепенно отражаться на росте цен значительной части продукции, что и приводит к росту инфляции в стране. Защититься от этого можно в акциях компаний, производящих данные товары, но акции несут в себе определенный риск. Вторым хорошим вариантом являются облигации с защитой от инфляции.

Вариант FXTP достаточно интересный, если делать ставку на потенциальный рост инфляции в США в ближайшие годы. Некоторые сведения о данном ETF:

Комиссия — 0,25%

Базовая валюта — USD

Возможные валюты для покупки — USD, RUB

Текущая цена пая: 1 USD или 73,3 руб.

Это консервативный инструмент для сохранения средств, искать способы заработка в нем не стоит. Для нас это еще дополнительная защита от девальвации рубля. По сравнению с #FXFA, который мы недавно разбирали (https://t.me/investokrat/491), FXTP выглядит более надежным и покажет меньшую волатильность в случае роста инфляции и ставок в США.

Я задумаю о добавлении его в портфель, в качестве надежной облигационной части. Единственное, не всегда официальная инфляция отражает рост цен на основные товары. Здесь, как говорится, у каждого своя инфляции, в зависимости от предпочтений. Но однозначно это лучше и надежнее, чем держать просто доллары на счете брокера.

Еще пара важных фактов, во время коррекции в марте прошлого года, цена индекса падала на 10%. С января 2018 года по май текущего года индекс вырос на 17%.

Максимальная просадка за последние 14 лет — (17,27%).

Среднегодовая доходность за последние 14 лет — 5%.

Среднегодовая доходность за последние 10 лет — 3,9%.

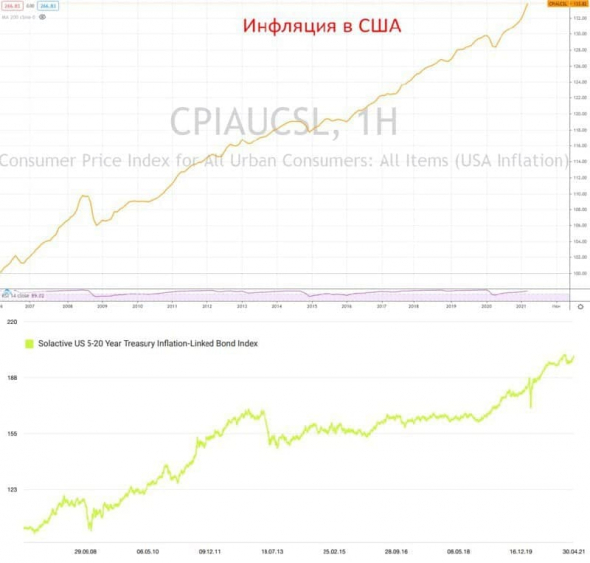

По графикам ниже видно, что данный индекс обгоняет инфляцию на длинном горизонте, с 2006 года он вырос почти на 100%, а официальная инфляция только на 33%. При краткосрочных вложениях, есть риск получить небольшую просадку, имейте это в виду.

⚠️Не является индивидуальной инвестиционной рекомендацией!

Следить за всеми моими обзорами можете здесь: Telegram, Смартлаб, Вконтакте, Instagram

ETF FXIP — «рублевый брат» FXTP — инфляция теперь не страшна? | Ищем применение в портфеле

Описание FXIP

Актуальную информацию по доходностям можно посмотреть на официальной странице FXIP в графе «Характеристики фонда». Перед покупкой фонда (или желанием его купить) желательно смотреть, какую текущую доходность имеет ETF.

Особенности FXIP

Получая дополнительную доходность от хеджирования, FXIP вроде бы как и снижает волатильность, но вместе с тем теряет преимущество от роста курса доллара.

Я ощутил это на своем кошельке. У меня были в портфеле фонды еврооблигаций с одинаковым составом: FXRU и FXRB (второй с хеджем).

Пример на графике немного не корректный по отношению к TIPS (еврооблигации более волатильны и изменение котировок зависит от множества других факторов), но хорошо показывает какие риски несет инвестор, покупая инструменты с валютным хеджированием.

Как вы думаете, на длительной дистанции, какой вариант будет более вероятным: укрепление или ослабление рубля к доллару?

Статистика последних лет (десятилетий, столетий) на стороне последнего варианта.

С 1995 года курс доллара по отношению к рублю подрос на 2 600% или увеличился в 26 раз!

Выводы

Выводов не будет. ETF FXIP не хороший и не плохой. Для любого инструмента можно найти свое применение, в зависимости от целей инвестора. Я описал свои мысли и видение недостатков и нюансов использования «рублевого Tips».

Если есть, что добавить, буду рад получить в комментариях обратную связь!

Что лучше fxip или fxtp

С расширением линейки FinEx ETF в части облигационных фондов инвесторы столкнулись с трудностями выбора. Мы подготовили пошаговый алгоритм выбора фонда облигаций, который подойдет именно вашему портфелю.

Сегодня у FinEx ETF есть целый ряд инструментов с фиксированным доходом: фонды денежного рынка FXTB и FXMM, корпоративные облигации российских эмитентов FXRU FXRB, высокодоходные долларовые корпоративные облигации развитых рынков FXFA и FXRD и гособлигации США с защитой от инфляции FXTP и FXIP. Рассказываем, зачем вообще инвестировать в облигации, и чем отличаются эти 8 ETF.

Зачем нужны облигации в портфеле

Некоторые инвесторы предпочитают игнорировать облигации: мол, доходность небольшая, а защитная функция не требуется на портфелях с длительным горизонтом инвестирования. Легко вообразить себе молодого человека с портфелем на раннюю пенсию, зарплатой и высокой толерантностью к риску — в таком портфеле, действительно, первую скрипку будут играть акции. Но все-таки большинству долгосрочных инвесторов облигации необходимы у для обеспечения достаточной диверсификации активов.

Во-вторых, даже если у вас есть достаточный период, чтобы “пережить” просадку, резкие падения уменьшают скорость роста портфеля. К примеру, после падения на 30% в стоимости вашему портфелю нужно вырасти на 43%, чтобы только достичь прежнего уровня.

В-третьих, диверсификация по классам активов помогает решить психологическую проблему импульсивных продаж при падении рынка. Это верный способ провалить задачу накопления капитала. Поэтому облигаций в портфеле должно быть столько, чтобы ни при каких обстоятельствах не продать ни акции на падении рынка.

Почему ETF, а не отдельные выпуски облигаций

Вкладываясь в облигационные ETF, в отличие от точечного выбора и покупки облигационных выпусков, инвестор получает следующие преимущества:

Особенность торговли облигациями в том, что большая часть операций приходится на внебиржевой рынок (ОТС). Поэтому в последние несколько лет стремительно растет сегмент ETF облигаций, позволяющих получить ликвидность в необходимом объеме без совершения операций на самом рынке облигаций.

Выбирать облигационные ETF, как и всякие другие, стоит исходя из параметров: срока инвестирования, валюты и рисков. К примеру, если ваш горизонт инвестирования менее года и ваша цель измеряется в рублях, вам подойдет фонд FXMM. Если не готовы связывать свои инвестиции с рисками, присущими российским эмитентам (санкции, геополитика, курс нефти/рубля), можно купить FXTP, FXIP и FXFA и FXRD. Выбор по этим параметрам мы обобщили на схеме-путеводителе ниже.

Алгоритм выбора облигационных фондов в портфель

Источник: FinEx ETF

Кроме того, если инвестор стремится к наилучшей диверсификации, то в облигационной части его инвестиционного портфеля должны использоваться как можно больше ETF облигаций. Если вам важен стабильный прогнозируемый доход от инвестирования в виде денежных выплат — воспользуйтесь свежей новинкой” FXRD (дивидендная доходность фонда выше доходности вклада в банке). Подробнее о фонде читайте в нашем обзоре.

Стиль облигаций (fixed income style box): кредитный риск и срок погашения

В зависимости от целей инвестора влияние на выбор может оказать риск дюрации (мера чувствительности облигаций к изменению процентных ставок). Если инвестор хочет принимать решение исходя из кредитного рейтинга и «длины» облигаций, информация этого раздела может оказаться полезной.

На Западе принято классифицировать облигации в зависимости от двух параметров: кредитного риска эмитентов и срока до погашения облигации. На основе двух параметров был разработан так называемый «ящик стилей» (style box) инструментов с фиксированным доходом (Рис. 1).

Рис. 1 «Ящик стилей» инструментов с фиксированным доходом FinEx ETF

Примечание: По нижней оси — средний срок до погашения (в годах), по вертикальной оси — средний кредитный рейтинг эмитентов, зеленым — фонды с рублевым (валютным) хеджированием.

Источник: FinEx ETF

Историческая доходность и волатильность

При выборе инструментов и принятии решений инвесторы также ориентируются на историческую доходность и волатильность сравниваемых инструментов. Хоть исторические данные не являются ориентиром будущей доходности, они информативны и в ряде случаев позволяют оценить риски, которые готов взять на себя инвестор. Сравнительная динамика индекс-бенчмарков долларовых и рублевых ETF облигаций за последние 5 лет представлена на рисунках ниже.

Рис. 2 Динамика индекс-бенчмарков FinEx ETF (USD)

Примечание: FXTB = Solactive 1-3 month US T-Bill Index, FXRU = Bloomberg Barclays Tradable Russian Corporate Bond (EMRUS) Index, FXTP = Solactive US 5-20 Year Treasury Inflation-Linked Bond Index, FXFA = Solactive USD Fallen Angel Issuer Capped Index; период расчета — 30.07.2015-30.07.2021

Источник: Bloomberg, расчеты FinEx

Рис. 3 Динамика индекс-бенчмарков FinEx ETF (RUB)

Примечание: используемые данные по FXRB — NAV, для расчета захеджированных индексов Solactive 1-3 month US T-Bill Index (FXMM), Solactive US 5-20 Year Treasury Inflation-Linked Bond Index (FXIP) и Solactive USD Fallen Angel Issuer Capped Index (FXRD) использовались дневные исторические ценовые данные индексов (в долларах), которые корректировались на соответствующие одномесячные форвардные рублевые ставки (за вычетом безрисковой долларовой ставки); период расчета — 30.07.2015-30.07.2021

Источник: Bloomberg, расчеты FinEx

Мы взяли динамику фондов в долларах и рублях за последние 5 лет и посчитали среднегодовую доходность и волатильность инструментов. Результаты анализа можно увидеть на рисунке 4 (в долларах), на рисунке 5 (в рублях) и на рисунке 6 (в рублях, фонды с валютным хеджированием). Если цель инвестора долгосрочная — ему подойдут более волатильные инструменты, способные приносить высокую доходность (правая часть графика). Если же цель краткосрочная, то стоит присмотреться к менее волатильным фондам, расположенных ближе к левой оси ординат.

Рис. 4. Доходность и волатильность ETF облигаций за последние 5 лет (USD)

Источник: Bloomberg, расчеты FinEx

Рисунок 5. Доходность и волатильность ETF облигаций за последние 5 лет (RUB)

Источник: Bloomberg, расчеты FinEx

Рисунок 6. Доходность и волатильность ETF облигаций с валютным хеджированием за последние 5 лет (RUB)

Примечание: используемые данные по FXRB — NAV, для расчета захеджированных индексов Solactive 1-3 month US T-Bill Index (FXMM), Solactive US 5-20 Year Treasury Inflation-Linked Bond Index (FXIP) и Solactive USD Fallen Angel Issuer Capped Index (FXRD) использовались дневные исторические ценовые данные индексов (в долларах), которые корректировались на соответствующие одномесячные форвардные рублевые ставки (за вычетом безрисковой долларовой ставки); период расчета — 30.07.2015-30.07.2021

Источник: Bloomberg, расчеты FinEx

Корреляции между облигационными ETF

При выборе инструментов и принятии решений инвесторы также ориентируются на корреляцию между активами в их портфеле. Так, корреляция (USD) между выбранными ETF не слишком высокая, а значит их можно эффективно комбинировать в индивидуальном портфеле. Корреляция тех же самых ETF в рублях весьма высокая за счет влияния курса рубля. С помощью добавления хеджированных фондов FXMM, FXRB и FXIP можно добиться улучшенной диверсификации, так как корреляция с данными ETF очень низкая. Результаты анализа можно увидеть на рисунках 7 и 8 ниже.

Рисунок 7. Корреляция ETF облигаций за последние 5 лет (USD)

Источник: Bloomberg, расчеты FinEx

Рисунок 8. Корреляция ETF облигаций за последние 5 лет (RUB)

Источник: Bloomberg, расчеты FinEx

Основные мысли

Последние новости

Подпишитесь и оставайтесь в курсе!

Мы будем присылать вам новости финансового рынка, новости ETF,

новые публикации и ссылки на вебинары.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 2-й этаж 4 Хилл Стрит, Лондон, W1J 5NE). Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Что такое облигации TIPS?

Поясните, что такое облигации TIPS и для чего они нужны?

Так ли они эффективны и стоит ли добавлять их в портфель новичку?

TIPS расшифровывается как Treasury Inflation-protected Securities. Это вид казначейских облигаций — трежерис, то есть долговых бумаг, выпущенных правительством США. В отличие от обычных трежерис TIPS индексируются с учетом инфляции.

Другими словами, эти облигации призваны защищать капитал инвестора от обесценивания в условиях высокой инфляции. Номинал облигации и купонные выплаты увеличиваются в цене согласно росту потребительских цен и тем самым сохраняют свою реальную стоимость.

На российском рынке аналогом этих бумаг выступают ОФЗ-ИН — облигации федерального займа с привязкой к инфляции.

Расскажу подробнее, как устроены TIPS, в чем их польза и есть ли минусы.

Как работают традиционные гособлигации

Казначейские облигации считаются активами с самым низким уровнем кредитного риска, поскольку их выпускает правительство США.

Принцип такой: инвестор дает государству в долг в долларах и периодически получает купонные платежи в течение периода погашения облигации. Затем инвестору выплачивают изначальную сумму долга. При этом неважно, сколько к этому моменту будет стоить доллар с точки зрения покупательной способности.

Как правило, купонные выплаты по облигациям, которые инвестор получает в течение срока жизни облигации, нивелируют эту разницу, но не всегда. Многое зависит от экономической конъюнктуры. Например, при резком росте инфляции длинные облигации, которые инвестор покупал при более низких ключевых ставках, могут не перекрыть инфляционные потери. То есть реальная доходность облигации будет отрицательной.

В США в 20 веке было три десятилетия, когда покупка облигаций и их удержание до погашения принесли инвесторам отрицательную реальную доходность:

Анализ инфляции 1965—1974 годов — National Bureau of Economic ResearchPDF, 220 КБ

В такие периоды инвестор должен был сместить акцент с традиционных облигаций в сторону инструментов, которые позволили бы защититься от обесценивания денег. В частности, в этом случае хорошо бы сработали TIPS.

Последние десятилетия ознаменовались постепенным снижением уровня инфляции. В этот период TIPS были не так актуальны. Но с 2020 года мы наблюдаем локальный всплеск инфляции в США, в том числе в связи с нарушением глобальных производственных цепочек. Пока остается под вопросом, краткосрочное это явление или долгосрочный тренд.

Как устроены TIPS и как в них инвестировать

TIPS выпускаются со сроком погашения 5, 10 и 30 лет. Купонные выплаты по таким облигациям производят каждые шесть месяцев. При этом номинал облигации раз в полгода индексируется согласно официальному уровню инфляции в США, который обозначается как индекс потребительских цен, или CPI. При росте номинала растет и купон, поскольку он считается как некий процент от номинала.

Такая поправка на инфляцию происходит в течение всего срока жизни облигации.

Инвестировать в TIPS на Московской бирже сейчас можно через ETF от FinEx — FXTP и FXIP. Оба инструмента следуют за индексом Solactive US 5-20 Year Treasury Inflation-Linked Bond и позволяют инвестировать в портфель из 18 казначейских облигаций со сроком погашения от 5 до 20 лет.

Фонды FXTP и FXIP — статьи FinEx

Ежегодная комиссия составляет 0,25% для FXTP и 0,35% для FXIP. Она автоматически учитывается в котировках ETF.

Оба ETF имеют идентичную корзину активов, но разница между ними заключается в том, что FXIP — с рублевым хеджированием. Другими словами, последний ведет себя как рублевый актив, а не долларовый, а рублевое хеджирование дает дополнительную доходность. Изменение курса доллара не влияет на рублевую цену акций FXIP в отличие от цены FXTP.

На иностранных биржах тоже есть фонды, которые инвестируют в TIPS, например TIP и SCHP. Для доступа к ним нужен статус квалифицированного инвестора или счет у иностранного брокера.

Минусы TIPS

Если бы у TIPS не было недостатков, то они были бы лучше обычных казначейских облигаций. Ведь помимо всех плюсов трежерис инвестор дополнительно получает защиту от инфляции. А инфляция исторически так или иначе всегда присутствует, и это признак здорового развития экономики.

Но на рынке ничего не бывает бесплатным, и за дополнительные плюшки нужно платить. Вот какие недостатки есть у TIPS.

Более низкая доходность. У TIPS, как правило, более низкая доходность, чем у обычных трежерис. По состоянию на август 2021 года доходность 10-летних трежерис — около 1,3%, а у TIPS — порядка −1,1%, то есть отрицательная. Другими словами, если купить TIPS в последние месяцы и держать их до погашения, то вы отстанете от официального уровня инфляции.

Это также дает нам некоторую информацию о прогнозируемом уровне инфляции. Разница между доходностью 10-летних трежерис и TIPS — 2,4 п. п. Этот показатель называется Breakeven Inflation Rate и означает, что участники рынка облигаций ожидают таких темпов инфляции в ближайшее десятилетие.

По сентябрьским прогнозам ФРС, в 2021 году инфляция составит 4,2%, а дальше будет снижаться до 2,1% к 2024 году. Правда, стоит отметить, что в данных прогнозах используется не CPI, а показатель PCE.

Последний рассчитывает Бюро экономического анализа на основе данных от поставщиков и включает в себя более широкий спектр расходов, например медицинские услуги, оплаченные страховщиками. Также PCE менее зависим от категорий продуктов с высоким колебанием цен, таких как бензин и компьютеры, поэтому показатель менее волатилен, чем CPI.

Таким образом, если вы считаете, что инфляция в США будет выше, чем ожидает рынок, то имеет смысл обратиться к TIPS, чтобы защитить капитал. В противном случае лучше использовать обычные трежерис.

Зависимость от официального уровня инфляции. Другой недостаток TIPS — то, что они индексируются, отталкиваясь от официального уровня CPI — индекса потребительских цен. Его в США рассчитывает Bureau of Labor Statistics — Бюро статистики труда. В РФ это прерогатива Росстата.

Но официальные данные могут отставать от реальной инфляции. Кроме того, структура индекса потребительских цен неоднородна: разные товары и услуги растут в разной степени.

Индекс CPI включает восемь подкатегорий, которые имеют разный вес. Ниже они перечислены в порядке, который использует Бюро статистики труда.

Первые три — самые необходимые: еда, кров и одежда. Дальше следуют транспорт, медицинские услуги, отдых, образование и общение. В конце — прочие товары и услуги второй необходимости: роскошь, табак, косметика, финансовые услуги и так далее.