Дебиторская задолженность: когда и как давать отсрочку по платежам

Нельзя упускать не единой детали, в том числе обратить внимание на процесс эффективной работы с дебиторской задолженностью.

Она составляет внушительную часть валюты баланса организации. Структурно размер задолженности варьируется от 20% для предприятий производственной деятельности до 90% для торговых компаний.

Соответственно, затягивание погашения задолженности может серьезно повлиять на стабильность функционирования предприятия. Корректно составленная кредитная политика даст возможность оптимизировать поток денег и оценить риск, который берет на себя предприятие, что в итоге увеличит его стоимость и благосостояние собственников. Значит, разумно создать кредитную политику, которая будет направлена на решение таких вопросов: кому выдавать товарный кредит, на какой период и на каких условиях. В рамках заключаемых с контрагентами договоров стоит определить:

Давать или не давать отсрочку?

Решение о предоставлении отсрочки следует принимать после проведения объективного анализа работы контрагента на основе его финансового состояния и качества отношений между партнерами. Анализ следует проводить постоянно по каждому из контрагентов. По его результатам всем присваивается категория качества.

Таблица 1. Категории качества контрагента

Пятая категория присваивается безнадежным контрагентам. В связи с этим стоит принять меры по возврату дебиторской задолженности.

Период отсрочки платежа и размер скидки

Решения о периоде отсрочки платежа и размере скидки следует принимать на базе расчета экономической эффективности (рост или падение объема торговых отношений с контрагентом). В итоге сравниваются дополнительные приростные доходы и дополнительные расходы. Если ожидается приростная прибыль, то выносится решение об изменении кредитной политики.

Определение приростной прибыли

Приростная прибыль — это разность выручки, которая была получена с дополнительного объема, и затрат в виде замораживания средств в дебиторской задолженности, а также предоставления скидки на дополнительный объем.

Эффективность деятельности организации можно оценивать по такому популярному показателю, как EBITDAR (объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации). Таким образом, рост выручки следует рассчитывать, учитывая эффективность по данному показателю: (V1 — V0) * R — положительная составляющая корректировки кредитной политики.

Затраты в виде замораживания средств — это размер предоставленной задолженности дебиторов, которая умножается на цену привлечения заемного капитала — средневзвешенной годовой ставки (в %) привлечения кредитов/займов: Kd * (ДЗ1 — ДЗ0) — отрицательная составляющая корректировки кредитной политики.

Затраты в виде предоставления скидки — это произведение размера скидки на объем продаж в ходе изменения кредитной политики: СК * V1 — отрицательная составляющая изменения кредитной политики.

В результате формула будет выглядеть следующим образом:

(V1 — V0) * R — Kd * (ДЗ1 — ДЗ0) — СК * V1 > 0.

В ходе преобразования получаем следующую формулу:

Кроме принципов классификации контрагентов в зависимости от категории качества и формулы расчета целесообразности предоставления отсрочки и/или скидки, также следует помнить о простых правилах при работе с задолженностью дебиторов. В идеале эти рекомендации следует прописать во внутренних документах организации, упоминать на корпоративном обучении и учитывать при финансовом стимулировании работников.

Учитывая данные по классификации контрагентов, расчету экономической целесообразности, а также рекомендации по работе с дебиторами, можно разработать разумную стратегию, которая при необходимости позволит учесть и моментально среагировать на условия изменяющегося положения на рынке.

Три несложных формулы, позволяющие оценить все плюсы и минусы торговых операций с отсрочкой платежа

Отсрочка платежа – наиболее популярный способ улучшить условия оплаты поставок за счет поставщика. Договоренность с поставщиком об оплате, например, через 14 дней после поставки, в некоторых отраслях является непременным условием даже для первой сделки. Отсрочка должна быть обязательно прописана в договоре – если это не сделано, то в соответствии с законодательством, обязанность оплаты товара покупателем по умолчанию наступает непосредственно после получения товара.

В этой статье вы найдете ответы на следующие вопросы:

Формула расчета стоимости отсрочки

Не забывайте, что любая отсрочка платежа – это реальные финансовые затраты поставщика. В своей практике управления коммерческими отделами, я делал оценку стоимости отсрочки, когда подтверждал ее клиенту как 2% от суммы поставки за один месяц отсрочки платежа. Аналогичный подход, учитывающий стоимость денег и риски, применяли многие знакомые руководители.

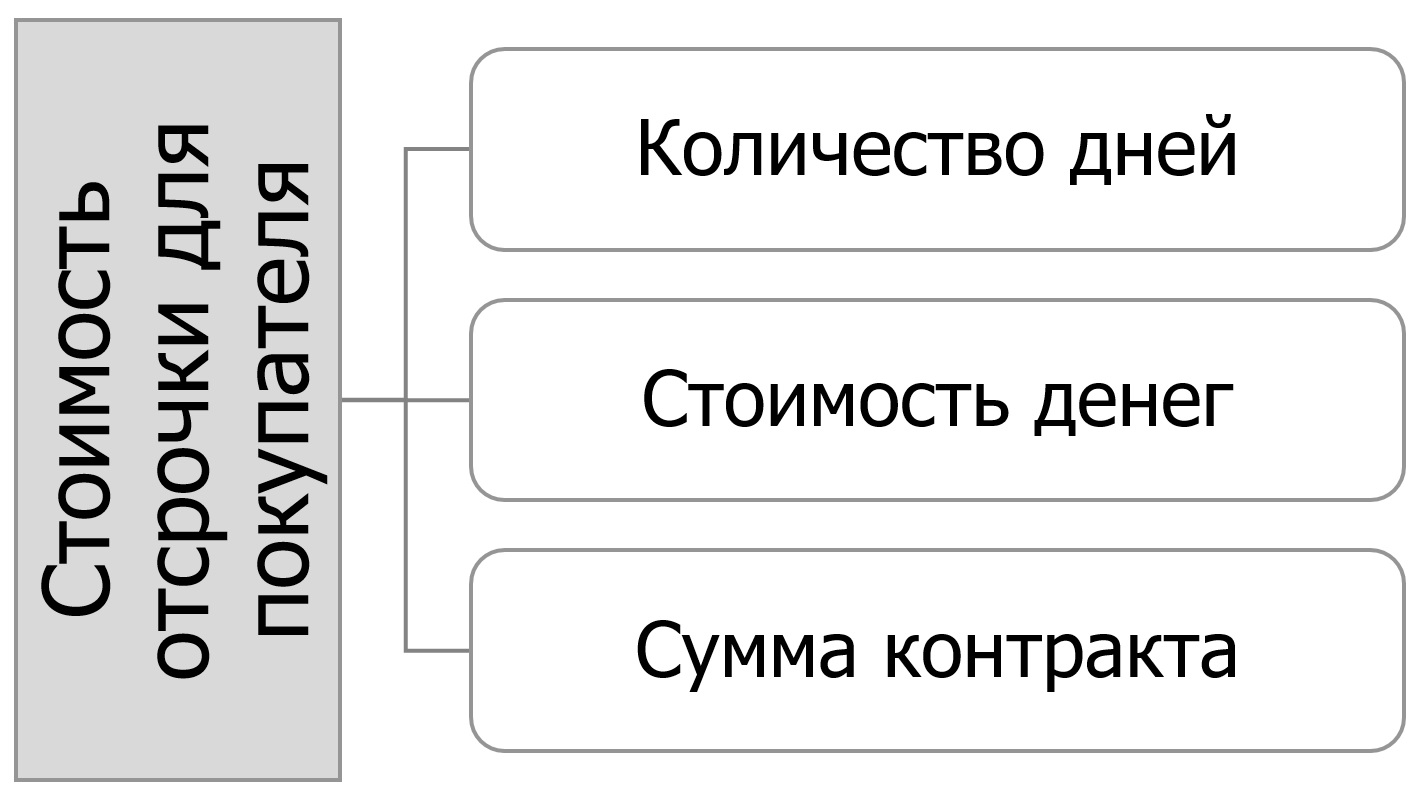

Факторы, влияющие на стоимость отсрочки платежа для покупателя

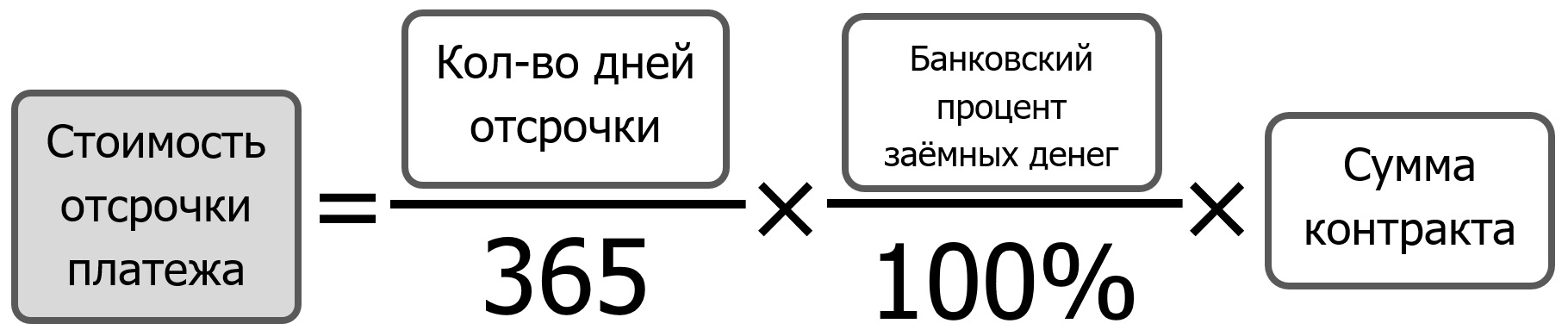

Для расчета сэкономленных средств, которые покупатель получит, договорившись с поставщиком об отсрочке платежа, можно воспользоваться следующей формулой:

ОП = (КДО / 365) х (БП / 100%) x СК,

где ОП – стоимость отсрочки платежа, руб.;

КДО – количество дней отсрочки;

БП – банковский процент заемных средств, %;

СК – сумма контракта, договора, сделки, руб.

Эта формула с достаточной точностью дает понимание того, сколько денег вы экономите, пользуясь отсрочкой платежа поставщика. Логика этой формулы в том, что вы оцениваете, сколько бы вам потребовалось потратить денег для привлечения кредита в банке, чтобы рассчитаться с поставщиком по факту поставки.

Также вы можете рассматривать эту формулу как способ оценить, сколько денег тратит ваша компания, предоставляя отсрочку платежа своим клиентам. В этом случае предприниматели добавляют к полученному числу еще порядка 20%, учитывающих риск невозврата денег и затраты на получение просроченной задолженности.

Факторы, влияющие на стоимость отсрочки для поставщика

Пример расчета эффекта отсрочки

Рассмотрим пример того, как оценить экономический эффект отсрочки для покупателя. Предположим, вы покупаете канистры у поставщика на условиях оплаты по факту поставки. В ходе длительных и непростых переговоров вам удалось добиться от поставщика отсрочки платежа 21 день. Сумма вашего заказа составит 1 млн руб. Финансовый директор сообщил вам, что на сегодняшний момент заемные деньги банка ваша компания может привлечь под 22% годовых. Давайте оценим стоимость отсрочки платежа в этом случае:

ОП = (21 / 365) × (22 / 100) × 1 000 000 = 12 658 руб.

Можно считать, что 12 658 руб. вы сэкономили компании. Если бы отсрочка платежа не была получена, компания должна заплатить поставщику на 21 день раньше, а для этого потребовалось бы привлечь заемные средства в банке. 12 658 руб. – это деньги, которые пришлось бы потратить, чтобы компания пользовалась кредитом 1 млн руб. в течение 21 дня.

Рекомендации для расчетов

При оценке стоимости кредитных денег правильно учитывать не только процент годовых, но и всевозможные одноразовые платежи банку за открытие кредитной линии: различные комиссионные, расходы на оформление и страхование залога, другие расходы, которые возникают по ходу оформления и обслуживания кредита.

Некоторые бизнесмены считают при оценке стоимости отсрочки не банковский процент, а процент прибыльности альтернативного вложения средств (например, в акции или побочный бизнес), либо фиксированный процент, привязанный к рентабельности бизнеса.

Приведенная мной формула расчета будет также полезна, если вы покупаете товар у поставщика на условиях предоплаты, к тому же еще и с длительной доставкой. В этой ситуации можно считать, что вы поставщика кредитуете. Стоимость предоплаты может быть рассчитана по той же формуле, только вместо количества дней отсрочки подставьте в формулу количество дней с момента оплаты до момента поступления товара к вам.

В некоторых компаниях клиенту озвучивается цена, к которой, в зависимости от количества дней отсрочки, добавляется некий процент. Например, цена товара 200 руб., если хотите отсрочку на неделю – цена составит 202 руб., если на месяц – 210 руб. В этом случае первое, что должно быть сделано покупателем – это улучшены по максимуму цены, предлагаемые с отсрочкой платежа, а второе – произведен расчет выгодности такого предложения.

Оценка выгодности сделки с отсрочкой

Оценку выгодности цены товара с отсрочкой по сравнению с ценой товара без отсрочки можно сделать с помощью неравенства:

НЗО / (100% — НЗО) х (365 / КДО) х 100% ≤ БП,

где НЗО – надбавка за отсрочку, % (размер упущенной скидки, если сделка будет с отсрочкой платежа);

КДО – количество дней отсрочки;

БП – банковский процент заемных средств, %.

Если неравенство выполняется – значит пользоваться деньгами поставщика выгоднее, чем кредитными деньгами, поэтому отсрочка в этом случае принесет компании дополнительную прибыль. Если не выполняется, и левая часть неравенства больше правой – отсрочка невыгодна.

Например, вы покупаете канистры у поставщика на условиях оплаты по факту поставки. Цена за канистру – 200 руб. В ходе переговоров об изменении условий поставки, вы остановились на том, что при интересующей вас отсрочке платежа 21 день стоимость канистры составит 206 руб. Финансовый директор сообщил вам, что на сегодняшний момент заемные деньги ваша компания может привлечь под 22% годовых. Надбавка за отсрочку составляет (206 ‒ 200) = 6 руб. или 3%. Давайте оценим выгоду работы с отсрочкой платежа в этом случае:

Левая часть получилась больше правой. Неравенство показывает, что при таких условиях работать с поставщиком с отсрочкой платежа невыгодно. Нужно заново садиться за стол переговоров, либо принимать управленческое решение: согласиться продолжить работу с оплатой по факту поставки канистр, или предпочти более дорогую, чем кредитные деньги, отсрочку платежа. В приведенном выше примере выгодно работать с отсрочкой в 21 день, если цена при этом увеличится не более, чем на 1,25%.

Многие иностранные производственные компании, с которыми я сотрудничаю, не работают с российскими поставщиками на условиях отсрочки платежа. Их задача – получить вместо отсрочки максимально низкую цену и комплекс условий. Стоимость европейских денег при кредитной ставке в среднем 3% годовых получается в шесть-десять раз дешевле российских. Поэтому для европейской компании работать с российскими поставщиками на условиях отсрочки часто равносильно неэффективному и дорогому кредитованию.

Сравнение условий двух поставщиков

Если возникает необходимость сравнить двух поставщиков с одинаковым товаром, но с разной ценой и отсрочкой платежа (при прочих равных условиях), можно воспользоваться «условной закупочной ценой» – оценкой стоимости закупки с учетом отсрочки:

УслЗак = ЗАК х (1 – (БП / 100%) x (КДО / 365)),

где УслЗак – условная закупочная цена с учетом предоставления поставщиком отсрочки, руб.;

ЗАК – закупочная цена, руб.;

БП – банковский процент заемных средств, %;

КДО – количество дней отсрочки.

Например, мы имеем два предложения от поставщиков «Альфа» и «Бета» на канистры. Канистры абсолютно одинаковые и при прочих равных условиях у поставщиков отличаются только цена и отсрочка. Поставщик «Альфа» предлагает цену за канистру 200 руб. и не дает отсрочку платежа. Поставщик «Бета» предоставляет цену 205 руб. и дает 30 дней отсрочки платежа. Предположим, что заемные деньги ваша компания может привлечь под 22% годовых. Какое предложение выгоднее? Рассчитаем условную закупочную цену для двух поставщиков:

«Альфа»: УслЗак = 200 × (1 – (22 / 100) × (0 / 365)) = 200 руб.

«Бета»: УслЗак = 205 × (1 – (22 / 100) × (30 / 365)) = 201,3 руб.

Таким образом, несмотря на то, что поставщик «Альфа» не предоставляет отсрочку платежа, его предложение, с учетом стоимости отсрочки, будет более выгодным, чем у поставщика «Бета». Можно рассчитать, что предложение поставщика «Бета» становится выгоднее, чем «Альфа» при условии отсрочки платежа более 41 дня.

Как вести переговоры об отсрочке

Отсрочка платежа – важнейшее условие договора с поставщиком. Рекомендую покупателям переходить к обсуждению размера отсрочки после того, как будут достигнуты определенные договоренности по цене – если начинать переговоры с отсрочки, ее включат в стоимость.

Если поставщик сам предлагает отсрочку, задача закупщика добиться минимально возможной цены при максимальной отсрочке, а затем получить цену при условии предоплаты. После этого посчитать выгодность отсрочки по приведенной выше формуле.

Если вы сейчас работаете с отсрочкой платежа, получите более низкую цену на условиях предоплаты и оцените эффективность двух этих цен по вышеприведенной формуле. Проведите несколько сделок без отсрочки платежа, после чего предпринимайте попытки получить отсрочку при сохранении недавно полученной предоплатной цены.

Если вы продавец, не забывайте, что каждый день предоставленной отсрочки стоит вашей компании каких-либо денег, и обязательно «продавайте» отсрочку – это фактически дополнительная скидка, которую получает ваш клиент. Не забывайте также, что отсрочка платежа может быть не только 14, 30, 60 дней, но и 11, 26, 47 дней.

Лицензия на образовательную деятельность серии 43 № 000864 регистрационный № 0498 от 20.10.2011г.

Учебно-деловой центр ВТПП — бизнес семинары и тренинги в Кирове © 2011-2021

Дебиторская задолженность: когда и как давать отсрочку по платежам

Всем компаниям, которые ставят своей целью успешное развитие, требуется создавать антикризисные планы действий, чтобы быть готовыми к разным внеплановым ситуациям. Нельзя упускать не единой детали, в том числе обратить внимание на процесс эффективной работы с дебиторской задолженностью.

Она составляет внушительную часть валюты баланса организации. Структурно размер задолженности варьируется от 20% для предприятий производственной деятельности до 90% для торговых компаний.

Соответственно, затягивание погашения задолженности может серьезно повлиять на стабильность функционирования предприятия. Корректно составленная кредитная политика даст возможность оптимизировать поток денег и оценить риск, который берет на себя предприятие, что в итоге увеличит его стоимость и благосостояние собственников. Значит, разумно создать кредитную политику, которая будет направлена на решение таких вопросов: кому выдавать товарный кредит, на какой период и на каких условиях. В рамках заключаемых с контрагентами договоров стоит определить:

Давать или не давать отсрочку?

Решение о предоставлении отсрочки следует принимать после проведения объективного анализа работы контрагента на основе его финансового состояния и качества отношений между партнерами. Анализ следует проводить постоянно по каждому из контрагентов. По его результатам всем присваивается категория качества.

Таблица 1. Категории качества контрагента

Финансовое состояние/отношения между партнерами

Финансовое состояние определяется по отчетности на последнюю отчетную дату и может быть оценено следующим образом:

Отношения между компаниями-партнерами оцениваются на момент проведения анализа и могут быть определены следующим образом:

С учетом финансового положения и оценки отношения между компаниями-партнерами контрагенту присваивается та или иная категория качества:

Пятая категория присваивается безнадежным контрагентам. В связи с этим стоит принять меры по возврату дебиторской задолженности.

Период отсрочки платежа и размер скидки

Решения о периоде отсрочки платежа и размере скидки следует принимать на базе расчета экономической эффективности (рост или падение объема торговых отношений с контрагентом). В итоге сравниваются дополнительные приростные доходы и дополнительные расходы. Если ожидается приростная прибыль, то выносится решение об изменении кредитной политики.

Определение приростной прибыли

Приростная прибыль – это разность выручки, которая была получена с дополнительного объема, и затрат в виде замораживания средств в дебиторской задолженности, а также предоставления скидки на дополнительный объем.

Эффективность деятельности организации можно оценивать по такому популярному показателю, как EBITDAR (объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации). Таким образом, рост выручки следует рассчитывать, учитывая эффективность по данному показателю: (V1 – V0) * R — положительная составляющая корректировки кредитной политики.

Затраты в виде замораживания средств – это размер предоставленной задолженности дебиторов, которая умножается на цену привлечения заемного капитала – средневзвешенной годовой ставки (в %) привлечения кредитов/займов: Kd * (ДЗ1 – ДЗ0) — отрицательная составляющая корректировки кредитной политики.

Затраты в виде предоставления скидки – это произведение размера скидки на объем продаж в ходе изменения кредитной политики: СК * V1 — отрицательная составляющая изменения кредитной политики.

В результате формула будет выглядеть следующим образом:

(V1 – V0) * R – Kd * (ДЗ1 – ДЗ0) – СК * V1 > 0.

В ходе преобразования получаем следующую формулу:

Kр > (R – Kd * ДЗ0 / V0) / (R – Kd * ДЗ1 / V1 – СК),

Кроме принципов классификации контрагентов в зависимости от категории качества и формулы расчета целесообразности предоставления отсрочки и/или скидки, также следует помнить о простых правилах при работе с задолженностью дебиторов. В идеале эти рекомендации следует прописать во внутренних документах организации, упоминать на корпоративном обучении и учитывать при финансовом стимулировании работников.

К ним можно отнести:

Учитывая данные по классификации контрагентов, расчету экономической целесообразности, а также рекомендации по работе с дебиторами, можно разработать разумную стратегию, которая при необходимости позволит учесть и моментально среагировать на меняющиеся условия рынка.

Цена отказа от скидки поставщика

В борьбе за клиента поставщики нередко используют следующий прием. Они отгружают товары с отсрочкой платежа. Таким образом, покупатель получает товарный кредит. Разумеется, он не будет бесплатным. Поэтому продавцы включают в договоры условие о скидках за оплату поставки до окончания срока кредитования. Покупатель же сталкивается с дилеммой: заплатить меньше, но раньше – или позже, но полную цену.

Выбирая поставщика, покупатель предельно внимательно оценивает условия оплаты товара. Например, если продавец готов предоставить ему торговый кредит, важно знать его период и размер денежной скидки за оплату раньше возможного срока. Если покупатель не воспользуется предложенной ему скидкой, товарный кредит может оказаться слишком дорогим. Поэтому прежде чем принять окончательное решение, необходимо рассчитать цену отказа от скидки и рассмотреть альтернативные варианты финансирования.

ЗАО «Ритэйл» решило купить новое кассовое оборудование для сети своих супермаркетов у ООО «Техника». Общая сумма сделки составила 1,52 млн руб. Кредитная политика ООО «Техника» предусматривает возможность оплаты товара в течение 60 календарных дней с момента отгрузки. ЗАО «Ритэйл» может воспользоваться специальными условиями: заплатить всю сумму в течение 10 календарных дней и получить скидку в 5 процентов.

Итак, по счету на 1,52 млн руб. ЗАО «Ритэйл» может заплатить 1 444 000 руб. (1 520 000 руб. x 95%) при оплате в течение 10 дней или полную сумму при оплате в течение двух месяцев. Если покупатель откажется от скидки, то он сможет максимально отсрочить платеж. Отказ предполагает, что ЗАО «Ритэйл» за 50 дополнительных дней отсрочки заплатит 76 000 руб. (1 520 000 руб. – 1 444 000 руб. ) или 5,26 процента сверх суммы с учетом скидки (76 000 руб. / 1 444 000 руб. x 100%).

Рассчитаем, сколько процентов годовых фирма заплатит за товарный кредит. Для этого воспользуемся формулой «цены отказа от скидки» (ЦО):

ЦО = [ скидка, % / (100% – скидка, %) ] x [ 365 / (срок платежа без скидки – срок платежа со скидкой) ]

[ 5% / (100% – 5%) ] x [ 365 / (60 – 10) ] = 38,42%.

Такова годовая процентная ставка, которую ЗАО «Ритэйл» придется заплатить ООО «Техника» за отказ от скидки и отсрочку платежа еще на 50 дней. Очевидно, что она значительно превышает обычную ставку банковского кредита.

Предположим, ЗАО «Ритэйл» может воспользоваться кредитом коммерческого банка, реальная годовая ставка по которому 20 процентов. В этом случае компании выгоднее взять банковский кредит и заплатить поставщику 1 444 000 рублей в течение 10 дней.

Правда, кредит нужно успеть получить до того, как истечет льготный срок оплаты по счету. Ведь на сбор фирмой всех необходимых документов и рассмотрение банком кредитной заявки потребуется время. В среднем с формальностями можно покончить в 10-дневный срок. Но иногда получить кредит удается лишь через длительное время.

Банковский кредит может быть и естественным элементом сделки. Например, если компания-покупатель не может расплатиться собственными средствами или заемные деньги обойдутся ей дешевле. Правда, надо учитывать, что если организация берет долгосрочный кредит, то его стоимость в абсолютном выражении превысит цену отказа от скидки поставщика в примере 1.

Выбор есть не всегда

К сожалению, далеко не все российские компании могут беспрепятственно пользоваться банковскими кредитами, особенно малые и средние предприятия. Кроме того, ставки для них могут быть большими. Это связано с тем, что кредитующие таких клиентов банки сильно рискуют. Да и сами компании несут довольно высокие транз-акционные издержки. Сначала нужно выбрать банк, затем подписать с ним договор, а затем следить за своевременностью расчетов по кредиту. Очень вероятно, что возникнут трудности с обеспечением кредита – залоговым имуществом.

Поэтому многим компаниям проще заплатить цену отказа от скидки. Или же, если условия поставщика привлекательны, постараться все же воспользоваться скидкой, «поиграв» краткосрочной дебиторской и кредиторской задолженностью.

Допустим, компании все-таки не удалось получить банковский кредит и сама заплатить поставщику в течение льготного периода она явно не сможет. В этом случае нужно попробовать договориться с продавцом – например, разбить одну поставку на две-три. Следовательно, фирма сможет рассчитаться за товар несколькими платежами.

При обсуждении размера скидки за ранний платеж (cash discount) надо помнить, что этот вид скидок отличается от других. Во-первых, от скидки с продажной цены (trade discount), которая будет больше для оптовиков и меньше для розничных торговцев. А во-вторых, от скидки за приобретение больших партий товара (quantity discount). Понимание того, от чего зависит размер той или иной скидки, поможет лучше сориентироваться в ходе переговоров с поставщиком.

Вернемся к условиям первого примера. Обратите внимание, что если ЗАО «Ритэйл» воспользуется скидкой, то средний остаток кредиторской задолженности перед ООО «Техника» составит 39 562 руб. Если же компания решит заплатить в конце двухмесячного кредитного периода, – 237 370 руб.

В случае отказа от скидки средний остаток кредиторской задолженности увеличится на 197 808 руб. (237 370 руб. – – 39 562 руб.). А цена, которую за это заплатит ЗАО «Ритэйл», составит 76 000 руб. Легко проверить результат, который был получен ранее с помощью формулы расчета цены отказа от скидки:

76 000 руб. / 197 808 руб. x 100% = 38,42%.

Этот расчет позволяет выделить следующую закономерность. Если компания не пользуется скидкой, ее издержки на торговый кредит сокращаются по мере того, как увеличивается продолжительность времени, на которое она может отложить оплату счета.

При неблагоприятном стечении обстоятельств покупатель может и отказаться от скидки, и нарушить срок оплаты. Тогда итоговая сумма альтернативных издержек сложится из цены отказа от скидки, а также штрафов и неустоек, которые поставщик сможет взыскать с фирмы по договору. Кроме того, поскольку компания нарушит свои обязательства, ее кредитный рейтинг понизится. Значит, получать займы станет сложнее.

Таким образом, прежде чем акцептовать счет поставщика, который предложил скидку за ранний платеж, нужно рассчитать, во что она обойдется компании.

| Годовой объем продаж | Период отсрочки платежа / число дней в году | Средний остаток кредиторской задолженности |

| 1 520 000 руб. x 0,95 | x 10 / 365 | = 39 562 руб. |

| 1 520 000 руб. x 0,95 | x 60 / 365 | = 237 370 руб. |

Юлия Коваль, финансовый аналитик

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование