Патент как альтернатива ЕНВД

Какую выбрать систему налогообложения взамен ЕНВД индивидуальным предпринимателям?

А что говорят цифры?

Произведем сравнительный расчет размера налоговой нагрузки при применении различных систем налогообложения на примере Калининградской области.

Исходные данные: Магазин розничной торговли промышленными товарами в г. Калининград с площадью торгового зала 20 кв.м. У ИП принят на работу 1 продавец. Заработная плата составляет 15 000 руб. в месяц. Страховые взносы уплачены своевременно. Оборот составляет 700 000 в мес. Размер всех расходов составляет 80 % от выручки.

Налоговая нагрузка на бизнес из расчета за месяц составит:

Налоговые режимы ИП

Общая сумма всех налогов и взносов, руб.

Доля налогов в доходах

УСН (доходы – расходы)

Какие это изменения?

Что дальше?

Дальше свое слово должны сказать региональные власти. Многие субъекты Российской Федерации подготовили свои предложения для предпринимателей и готовы снизить размер потенциально возможного к получению годового дохода (ПВД). Но они не могут пока это сделать, пока основные изменения в ПСН не внесет Государственная Дума.

Осталось ждать недолго. До 1 декабря 2020 года изменения должны быть приняты и опубликованы всеми уровнями законодательной власти.

И у предпринимателей будет еще целый месяц для предварительного расчета, определения наиболее выгодной системы налогообложения и подачи соответственного заявления о переходе.

Изменения уже приняты, о том как будет рассчитываться патент в 2021 году читайте в нашей статье.

В Калининградской области закон уже принят и на региональном уровне, в нашей статье вы можете посмотреть конкретные расчеты стоимости патента для этой области.

Если Вы уже приняли решение, что патентная система налогообложения Вам подходит, то прочитайте нашу статью где мы подробно рассказываем про порядок перехода на этот налоговый режим и как подать заявление о переходе на ПСН.

А если не хотите разбираться, то оставляйте заявку на обслуживание в нашей компании. Наши специалисты с радостью возьмут на себя хлопоты по переходу на патент, посоветуют как законно можно снизить налоги и возьмут на себя работу по ведению Вашей бухгалтерии и кадрового учета.

Ознакомиться с услугами которые мы оказываем вы можете по ссылке.

Что выгоднее: патент или ЕНВД?

Владельцев бизнеса или руководителей, заинтересованных в оптимизации затрат, не перестает интересовать и вопрос оптимального налогообложения. В этой связи актуальным является выбор наиболее выгодного режима. В статье рассмотрим два режима: ЕНВД и патент, что лучше?

Общим для этих режимов является то, что начисление налога не зависит от показателей доходности бизнеса. Чтобы ответить на вопрос «патент или ЕНВД — что выгоднее?», рассмотрим плюсы и минусы обоих режимов в таблице.

ЕНВД и патент: сравнение

Условия для применения

Режим введен на территории субъектов в отношении определенных видов деятельности

Ограничения по применению

П. 2.2 ст. 346.26 НК РФ:

П. 5 ст. 346.43 НК РФ:

Основания для утраты права на режим

При количестве работников за квартал более 100 человек и участии организаций в уставе более 25 %

Обязанность вести раздельный учет

При совмещении нескольких видов режимов (абз. 3 п. 3 ст. 346.50 и п. 7 ст. 346.26 НК)

При применении разных ставок

Освобождение от налогов

Для организаций это налоги: на прибыль, НДС, на имущество (за исключением кадастрового)

Для ИП: НДФЛ, НДС, налог на имущество (за исключением кадастрового) (п. 4 ст. 346.26 НК РФ)

НДФЛ (в части дохода от применения ПСНО), на имущество физлиц (в части имущества, используемого в деятельности на ПСНО), НДС (п. 10, 11 ст. 346.43 НК РФ)

В целях контроля предельной суммы дохода ведется учет доходов в книге доходов

Ежеквартальная сдача деклараций: не позднее 20-го числа месяца, следующего за отчетным кварталом

Ежеквартальная уплата: не позднее 25-го числа месяца, следующего за отчетным кварталом

Если патент на срок до шести месяцев — единовременно до даты окончания его действия

Если на срок от шести месяцев до календарного года:

Возможность уменьшить налог на страховые взносы

Рассмотрим, как перейти с ЕНВД на патент.

Перейти на ПСНО с «вмененки» могут только ИП ( ст. 346.44 НК РФ ) и только если в отношении ваших видов деятельности возможно применение ПСНО. Если все соблюдено, то сменить режим можно не ранее начала следующего года. Для этого нужно:

Что лучше: патент или ЕНВД? Что выбрать? Советы юристов

Налоги по ЕНВД

Отчетность ЕНВД

При этом важно помнить, что представить налоговую декларацию необходимо не позже 20 числа месяца, следующим за отчетным. А расплатиться с государством нужно до 25 числа того же периода.

Учет доходов при «вмененке» не предусматривается. ИП не нужно вести книгу доходов и расходов.

Ограничения ЕНВД

Так, к примеру, не вся деятельность может работать по «вмененке». А именно:

Во всех перечисленных ситуациях нельзя пользоваться «вмененкой». Это не единственные ограничения, о которых должен помнить гражданин.

ЕНВД может использоваться в компаниях, численность работников которых не превышает 100 человек. Как только будет достингут данный предел, ИП не сможет пользоваться «вмененкой».

Патентная система в России была введена не так давно. Она, как и ЕНВД, предусматривает уплату всего одного налога. Только в данном случае это платеж, который зависит от срока действия патента.

Налоги по патенту

Купить патент разрешается на любой срок от 1 месяца до года. Далее документ придется оформлять вновь. При патенте налогоплательщик платит налог наперед, на основании предполагаемого дохода.

Отчетность при патенте

Налоги, положенные к уплате (стоимость патента), перечисляются следующим образом:

При этом ИП с ПСН должен вести книгу доходов. Это обязательный процесс, без которого обойтись нельзя.

Ограничения при ПСН

При совмещении нескольких систем налогообложения доход от деятельности не должен превышать 60 миллионов. Как правило, на данную особенность редко обращают внимание.

Патент нельзя применять в компаниях, численность работников которых превысила 15 человек. Действие ПСН также прекращается при нарушении сроков уплаты налога.

Заявление на использование ПСН подается в каждом налоговом периоде. При ЕНВД такая операция не предусмотрена.

Некоторые виды деятельности в регионах не предусматривают патентную систему налогообложения. Данные исключения необходимо уточнять в каждом конкретном городе.

Совмещение

Может ли ИП совмещать ЕНВД и патент? А «вмененку», ПНС и УСН? Теоретически да. Законодательство РФ не запрещает одновременное использование «упрощенки», «вмененки» и патента. Все эти режимы совмещаются друг с другом.

Но далеко не всегда удается применять ПНС и ЕНВД. Как уже было подчеркнуто ранее, некоторые виды деятельности не позволяют пользоваться той или иной системой начисления налогов. Чаще всего проблем с одновременным использованием патента и «вмененки» не возникает.

Обязательные взносы

Нужно ли использовать патент вместо ЕНВД? Ответить однозначно не получится. Ведь у каждого предпринимателя свое мнение на этот счет.

Отдельное внимание необходимо уделить обязательным взносам, которые должен производить ИП. Речь идет об отчислениях в ФСС и ПФР. Патент и «вмененка» не освобождают гражданина от обязательных взносов во внебюджетные фонды. В 2017 году они составляют около 28 000 рублей в год (27 990 рублей).

Плюсы ЕНВД

«Вмененка» обладает следующими плюсами:

Разумеется, каждый предприниматель должен посчитать сумму доходов и налогов, положенных к уплате. Не исключено, что при наличии патента платежи окажутся меньше.

Недостатки «вмененки»

Чтобы была видна разница между ЕНВД и патентом, нужно выяснить, какие плюсы и минусы предусматриваются каждой системой налогообложения. О плюсах «вмененки» уже было сказано. А какие у нее недостатки?

Среди минусов ЕНВД можно выделить:

Пожалуй, это все недостатки, о которых должен знать каждый. А что можно сказать о патентах?

Плюсы ПСН

Нужен ли патент при ЕНВД? Нет. Как правило, предприниматель может совмещать данные режимы, но обычно они используются отдельно друг от друга. Какими плюсами обладает патент?

Среди них выделяют:

Можно заметить, что основная масса плюсов патента схожа с ЕНВД. Отсюда следует, что данные режимы налогообложения похожи во многих аспектах.

Недостатки патентов

Планируется производство мебели? Патент или ЕНВД предпочтительнее использовать? Чтобы точно ответить на этот вопрос, нужно выяснить, какие недостатки есть у ПСН.

Среди них выделяют:

Больше никаких особых недостатков у режима нет. Патенты в России становятся все популярнее и популярнее. Особенно у тех, кто работает без сотрудников.

Что выгоднее

Однозначного ответа нет. Предприниматель должен обратить внимание на:

Только после оценки всех перечисленных особенностей можно будет с уверенностью говорить о том, какой режим лучше выбрать предпринимателю.

Будет открыта автомойка? Патент или ЕНВД лучше выбрать? В данном случае особой разницы между данными системами налогообложения нет. Если гражданин планирует долго работать в виде ИП с автомойками, придется отдать предпочтение патенту. Или даже УСН. Ведь ЕНВД в России собираются упразднить. Соответственно, надеяться на данный налоговый режим не нужно. Вместо этого лучше подыскать его аналог.

УСН, ПСН или ЕНВД

Несмотря на все преимущества патентов и «вмененки», индивидуальные предприниматели нередко отдают предпочтение иному режиму налогообложения. Речь идет о так называемой «упрощенке» (УСН). Почему?

Дело все в том, что данный режим является своеобразным аналогом и ЕНВД, и ПСН. Он предусматривает отчетность раз в год (до 30 апреля). Налоги при УСН уплачиваются? в зависимости от реального дохода компании. Например, при больших расходах можно использовать систему уплаты налога по УСН «доходы минус расходы» (процентная ставка 15%). Если расходы при ведении ИП-деятельности отсутствуют или они минимальны, можно просто ежегодно платить 6% от полученной прибыли. Дополнительно при УСН разрешается уменьшить размер налога на отчисления, произведенные во внебюджетные фонды.

Итоги

Многие эксперты предлагают уже сейчас отдавать предпочтение ПСН. Ведь после того, как ЕНВД перестанет действовать в России, придется искать его аналог. Тогда выбирать нужно будет между патентом или УСН.

Если сумма реализации доходов в год не будет выше 60 000 000 рублей, можно спокойно выбирать ПСН. В противном случае ИП должен пользоваться ЕНВД. Более точный ответ можно дать только на основании конкретных подсчетов для того или иного вида деятельности в определенном городе РФ.

Патентная система налогообложения

Как ИП посчитать налог на патенте

Этот материал обновлен 04.02.2021

Патентная система налогообложения (ПСН) — специальный налоговый режим, при котором ИП платит фиксированную стоимость за год и освобождается от других налогов.

Для компаний этот режим не действует.

Рассказываем, как работать на патенте.

Виды деятельности на патенте

Патент действует для определенных видов деятельности, которые устанавливают региональные власти. В основном это розница, общепит и услуги населению, например:

Один предприниматель может купить патенты сразу на несколько видов деятельности.

Проще всего проверить, можете ли вы работать на патенте в своем регионе, в сервисе «Расчет патента» на сайте налоговой.

Ограничения для ПСН

Для работы на патенте у ИП есть несколько требований и ограничений. Условно их можно разделить на общие и частные. Общим должны следовать все предприниматели на патенте, частным — в отдельных видах деятельности.

Частные ограничения указаны в законе вместе со списком видов деятельности, на которые распространяется патент. Вот несколько примеров:

Для розницы и общепита на патенте много нюансов. Если вы работаете в общепите и хотите перейти на патент, рекомендуем сначала изучить налоговый кодекс.

С 2021 года ПСН нельзя применять, если:

Региональные власти могут корректировать требования: например, устанавливать свой максимум по потенциальному годовому доходу. В законе есть ограничение в 1 млн рублей, но регионы могут увеличить его по некоторым видам деятельности.

Региональные законы можно посмотреть на странице ПСН в разделе «Особенности регионального законодательства» на сайте налоговой. Главное — переключить сайт на свой регион, если он не определился автоматически.

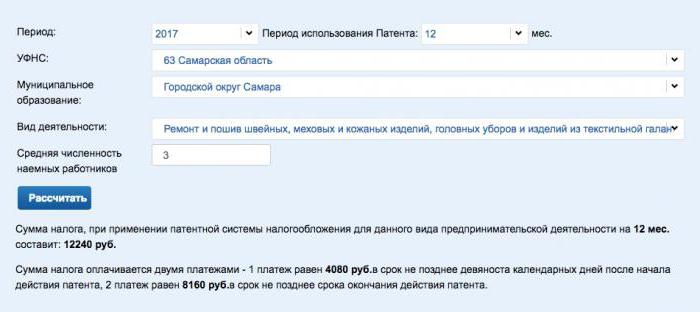

Сколько стоит патент

Для расчета патента есть специальная формула, но предпринимателям ничего вручную считать не нужно: сервис «Расчет патента» показывает точную стоимость.

Р » loading=»lazy» data-bordered=»true»>

Сервис не только рассчитывает общую стоимость патента, но и показывает, какие суммы в какие сроки нужно оплатить.

В некоторых регионах для новых ИП на патенте предусмотрены налоговые каникулы — льготный период, когда можно не платить налог вовсе. Подсказки о них есть в калькуляторе.

Стоимость патента можно уменьшить, если покупаете онлайн-кассу — до 18 000 Р за каждую. Чтобы получить вычет, кассу нужно было зарегистрировать до 1 июля 2019 года. Для того чтобы получить вычет, нужно подать уведомление в налоговую.

Страховые взносы на патенте

С 1 января 2021 г. ИП на ПСН могут уменьшать стоимость патента на сумму страховых взносов, уплаченных за себя и за своих работников. При этом ИП без работников может учесть всю сумму уплаченных взносов, а с работниками только ту, что покроет половину стоимости патента.

Как перейти на ПСН

Предприниматель может перейти на патент в любое время, если переходит с ОСН или если применяет УСН или ЕНВД и открывает новый вид деятельности, для которого приобретает патент.

А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года.

Во всех случаях предпринимателю нужно подать в налоговую заявление не позднее чем за 10 дней до применения спецрежима.

В течение пяти дней налоговая выдает патент или сообщает об отказе. Всего в законе указано пять причин, по которым налоговая может отказать:

Уплата налога на ПСН

Под налогом на ПСН подразумевают стоимость патента. Патент можно купить на срок от 1 до 12 месяцев.

Если патент оформлен на срок от 1 до 6 месяцев, нужно оплатить его полностью до окончания его действия.

Патент на срок от 6 до 12 месяцев нужно оплачивать так: треть суммы — в течение 90 дней после начала действия патента, а остаток — не позднее даты окончания его действия.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет уведомление об уплате. Налоговая может оштрафовать, если патент не был оплачен или если предприниматель попытался сэкономить на патенте и предоставил неверные сведения о своей деятельности.

Учет и отчетность на ПСН

По закону ИП не обязаны вести бухгалтерский учет. Они должны только заполнять книгу учета доходов.

Книгу нужно вести по двум причинам:

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно.

Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников.

Когда ИП теряют право на применение ПСН

Предприниматели теряют право на применение патента в двух случаях:

В этих случаях предприниматель обязан уведомить налоговую в течение 10 дней после потери права на патент. Не позднее чем через 5 дней его снимут с учета и переведут на ОСН до конца года. Налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматом переведут на УСН.

Если предприниматель решил закончить деятельность на патенте, он должен заполнить другое заявление и передать его в налоговую. С учета снимут также через 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года, если устранит все нарушения.

Плюсы и минусы ПСН

Главное преимущество работы на патенте: стоимость патента не зависит от фактического дохода. Если реальный заработок будет намного больше потенциального, то работать в этом режиме выгодно. Другие плюсы:

Среди минусов спецрежима:

Как стать ИП

Зарегистрировать ИП можно самостоятельно, через посредников и сервисы регистрации. В первом случае придется самому готовить бумаги, нести их в налоговую или отправлять по почте.

В Тинькофф есть бесплатный сервис по регистрации ИП. Нужно только заполнить заявку — специалисты подготовят документы, оформят электронную подпись и отправят всё в налоговую.

«Общая сумма патента на 12 месяцев для фотоателье из Барнаула в 2019 году составляет 46 230 Р. Допустим, что патент начал действовать 2 апреля 2019 года. Это значит, что 15 410 (треть суммы) нужно оплатить до 1 июля 2019 года, а 30 820 Р (остаток) — до 1 апреля 2020 года»

Это некорректный пример. Патент выдается только в рамках одного календарного года, см. п. 5 ст. 346.45 НК РФ. Кроме того, налоговая трактует этот пункт таким образом, что срок действия должен составлять целое число месяцев. Т.е. могут выдать патент только с 1 апреля до 31 декабря, либо с 1 мая по 31 декабря.

«Если ИП ведет несколько видов деятельности на патенте, вести книгу доходов нужно по каждому»

С 2017 года не нужно, можно одну, см. https://www.nalog.ru/rn18/ip/6704042/

Диана Дёмина, про несколько книг учета в конце статьи еще осталось упоминание.

Grigory, упс, пропустили 🙁 Но уже всё поправили 🙂 Еще раз спасибо!

Grigory, спасибо вам большое за внимательность! Вы правы. Мы скорректировали текст.

Скажите, а в Тинькофф Бухгалтерии появится когда-нибудь поддержка ПСН? Пользуюсь довольно давно уже р/с Тинькова и декларацию по УСН сдавал через Тинькофф Бухгалтерию. А теперь когда перешёл та патент стало не так удобно

Дополнительный 1% считается от потенциального дохода, не от фактического? То есть, если патент стоит меньше 18000 то этот процент платить не надо?

Денис Дегтярёв, от потенциального.

«А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года.»

— а можно официальную ссылку на закон? Вижу разные мнения по этом вопросу от разных серьезных изданий.

Вот, например, с сайта налоговой:

«Таким образом, индивидуальный предприниматель, применяющий упрощенную систему налогообложения, вправе в течение календарного года перейти на патентную систему налогообложения по отдельным видам предпринимательской деятельности, в отношении которых патентная система налогообложения введена соответствующим законом субъекта Российской Федерации (Письма Минфина России от 07.03.2013 N 03-11-12/26, от 24.01.2013 N 03-11-12/11).

При этом если индивидуальный предприниматель приобретет патент по виду деятельности, в отношении которого он применял упрощенную систему налогообложения, и при этом других видов деятельности им не осуществлялось, то такой переход приводит к утрате права на применение упрощенной системы налогообложения начиная с даты начала действия патента.»

https://www.nalog.ru/rn37/news/tax_doc_news/4856730/

Тут только утрата права на УСН (и то, только если других видов деятельности не было). Не вижу запрета перехода на ПСН по тому же виду деятельности в течение года.

Как выбрать налоговый режим на 2021 год: изучаем ограничения и считаем налоговую нагрузку

С 2021 года ЕНВД отменят — плательщикам этого налога придётся выбрать другую систему налогообложения. На «стыке» лет можно сменить налоговый режим и тем, кто не применял ЕНВД или применял его не по всем видам деятельности. О том, как найти самую выгодную систему налогообложения, расскажем в этом материале.

Выбираем доступные системы налогообложения

Можно ли применять налоговый режим — это зависит от организационно-правовой формы, выручки, наличия работников и их численности, видов деятельности и других условий. Так, для применения УСН установлены лимиты по выручке и численности работников, стоимости основных средств, доле участия организаций в уставном капитале.

При анализе нужно учесть и условия ведения бизнеса, которые не закреплены нормативно, но по факту обязательны. Например, если у фирмы один ключевой клиент, которому нужно предъявлять НДС, подойдёт только ОСНО.

По итогам этого шага остаётся закрытый и, как правило, небольшой список вариантов. Иногда остаётся только один режим налогообложения.

Рассчитываем налоговую нагрузку

Возьмите параметры бизнеса и рассчитайте совокупную налоговую нагрузку — сумму налогов и иных обязательных платежей (далее будем говорить просто «налоги»), подлежащих уплате.

Учитывайте не только суммы налогов по отдельности, но и их влияние друг на друга. Например, на УСН «доходы» и патенте на сумму страховых взносов за работников можно уменьшить налог или авансовый платёж, но не более чем на 50 %. При объекте «доходы минус расходы» взносы входят в состав расходов, причём без ограничения их суммы. А патент вообще не позволяет учесть страховые взносы.

Учитывайте не только суммы налогов по отдельности, но и их влияние друг на друга. Например, при УСН «доходы» на сумму страховых взносов за работников можно уменьшить налог или авансовый платёж, но не более чем на 50 %. При объекте «доходы минус расходы» взносы входят в состав расходов, причём без ограничения их суммы. А патент вообще не позволяет учесть страховые взносы.

Вот как считать совокупную налоговую нагрузку:

По итогам расчёта можно выбрать систему налогообложения, которая наиболее выгодна с финансовой точки зрения.

Пример расчёта совокупной налоговой нагрузки

ИП оказывает в Москве бытовые услуги — ремонтирует одежду, обувь, металлические изделия и делает ключи. Его годовая выручка — 2 500 тыс. рублей (в т. ч. НДС — 416,67 тыс. рублей), расходы — 1 400 тыс. рублей (в т. ч. НДС — 150 тыс. рублей), из них учитываемые при УСН — 1 300 тыс. рублей. У него один работник с зарплатой 40 тыс. рублей в месяц.

Рассмотрим 5 режимов налогообложения и определим, какой из них будет выгоднее.

Вариант 1. Общая система налогообложения

На ОСНО доходы и расходы для определения налоговой базы по НДФЛ берутся без НДС. Налоговая база составит 2 083 333 — 1 250 000 = 833 333 рубля, а сумма налога 13 % от неё — 108 333 рубля. НДС к уплате составит 266 667 рублей = 416 667 — 150 000.

Определим сумму страховых взносов.

Страховые взносы за работника составят 12 × (12 392 × 30,2 % + (40 000 — 12 392) × 15,2%) = 95 265,60 рублей за год, где:

«За себя» ИП уплатит взносы в фиксированном размере — 40 874 рубля, а также «переменную» часть в ПФР — 1 % × (833 333 — 300 000) = 5 333,33 рубля.

Сумма взносов за работника и фиксированных взносов ИП «за себя» будет одинаковой во всех вариантах.

Вариант 2. ОСНО с освобождением от НДС по ст. 145 НК РФ

НДС не выделяется из доходов, а расходы учитываются для налогообложения в суммах, включающих НДС. Таким образом, налоговая база по НДФЛ составит 2 500 000 — 1 400 000 = 1 100 000 рублей. А сам налог 13 % от неё — 143 000 рублей. При этом НДС к уплате будет нулевым.

«Переменная» часть взносов составит 1 % × (1 100 000 — 300 000) = 8 000 руб.

Вариант 3. УСН «доходы»

Расходы для целей исчисления налога не учитываются, поэтому налоговая база равна сумме доходов — 2 500 000 рублей, а рассчитанная сумма налога равна 6 % от неё — 150 000 рублей.

«Переменная» часть взносов составит 1 % × (2 500 000 — 300 000) = 22 000 рублей. При этом налог, исчисленный при применении УСН, можно уменьшить на величину страховых взносов, но только на 50 %. В итоге сумма взносов «к зачёту» составит 75 000 рублей.

Вариант 4. УСН «доходы минус расходы»

Налоговая база по УСН в этом варианте составит 2 500 000 — 1 300 000 = 1 200 000 рублей, а сумма налога 15 % от неё — 180 000 рублей. Это больше, чем минимальный налог (1 % от выручки, т. е. 25 000 рублей), поэтому налог подлежит уплате в рассчитанном размере.

«Переменная» часть взносов составит 1 % х ((2 500 000 — 1 300 000) – 300 000) = 9 000 рублей, а совокупная налоговая нагрузка для этого варианта — 325 139,60 рубля.

Такой позиции уже довольно долго придерживаются суды (п. 27 Обзора судебной практики ВС РФ № 3 (2017), утвержденного Президиумом ВС РФ 12.07.2017, определение КС РФ от 30.01.2020 № 10-О). Теперь эту позицию приняла и ФНС (письмо ФНС от 01.09.2020 № БС-4-11/14090).

Вариант 5. Патент

База для исчисления налога — сумма размеров потенциально возможного годового дохода по каждому из видов деятельности. В данном случае их три, по каждому из них этот размер составляет 660 000 рублей. Значит, налог составит 6 % × (660 000 × 3) = 118 000 рублей. Нельзя учитывать расходы, но с 2021 года можно уменьшить налог на величину страховых взносов за себя и работников.

«Переменная» часть взносов составит 1 % × (2 500 000 — 300 000) = 22 000 руб.

Налог можно уменьшить только на 50 %. Поэтому оплатить патент нужно в размере 59 400 рублей.

Сводный расчёт совокупной налоговой нагрузки

| СНО /Показатель | Общая | Общая с освобождением от НДС | УСН «доходы» | УСН «доходы минус расходы» | Патент |

|---|---|---|---|---|---|

| Страховые взносы, всего | 141 472,93 | 144 139,60 | 158 139,60 | 158 139,60 | 158 139,60 |

| в т. ч.: за работника | 95 265,60 | 95 265,60 | 95 265,60 | 95 265,60 | 95 265,60 |

| фиксированные «за себя» | 40 874,00 | 40 874,00 | 40 874,00 | 40 874,00 | 40 874,00 |

| переменная часть «за себя» | 5 333,33 | 8 000,00 | 22 000,00 | 22 000,00 | 22 000,00 |

| НДС | 266 667 | 0 | 0 | 0 | 0 |

| База для основного налога | 833 333 | 1 100 000 | 2 500 000 | 1 200 000 | 1 980 000 |

| Ставка основного налога* | 13 % | 13 % | 6 % | 15 % | 6 % |

| Основной налог | 108 333 | 143 000 | 150 000 | 180 000 | 118 800 |

| Основной налог к уплате | 108 333 | 143 000 | 75 000 | 180 000 | 59 400 |

| Совокупная налоговая нагрузка | 516 472,93 | 287 139,60 | 233 139,60 | 338 139,60 | 217 539,60 |

* В примере рассматривается ИП, поэтому основной налог при ОСНО — НДФЛ со ставкой 13 %. Для организации это был бы налог на прибыль со ставкой 20 %.

В примере получилось, что самая выгодная система налогообложения для ИП — это патент. Всё благодаря новым правилам, которые разрешили налоговый вычет. Чуть менее выгодная — УСН «доходы». Ещё менее выгодны ОСНО с освобождением от НДС и УСН «доходы минус расходы». При «классической» ОСНО налоговая нагрузка больше, чем в самом выгодном варианте, более чем в 2 раза.

Читайте также

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.