Татнефть или Башнефть – кто приносит больше денег своим регионам

Структура акционеров и нефтяной отрасли регионов складывается не в пользу Башкортостана – эксперт.

«Татнефть» приносит бюджету Татарстана в два раза больше денег, чем «Башнефть» бюджету Башкортостана, заявил в интервью «Эху Москвы» доктор экономических наук, депутат Госсобрания Башкирии Рустем Ахунов.

Среди причин более успешного социально-экономического развития Татарстана, Рустем Ахунов отметил, что в республиканской нефтедобыче доля «Татнефти» составляет 80%. Еще 20% рынка принадлежат малым нефтяным компаниям. В Башкортостане вся добыча сосредоточена в руках «Башнефти». Кроме того, в структуре деятельности “Татнефти” доля добычи выше доли переработки по сравнению с аналогичными показателями «Башнефти». При этом добыча нефти в современных условиях остается более прибыльной, чем ее переработка, уточняет эксперт.

Справка ИА Девон В 2018 году «Татнефть» перечислила в бюджеты всех уровней и внебюджетные фонды 483 млрд руб. Это 44,6% всех налоговых и неналоговых платежей, собранных в Татарстане. В прошлом году компания направила более 6 млрд рублей на экологические проекты. 7 млрд руб. выделено на благотворительные программы в районах республики.

Башнефть же выплатила акционерам треть чистой прибыли за 2018 год – 28 млрд рублей. За 11 месяцев 2018 года прямые налоговые отчисления в бюджет Башкортостана с учетом разового платежа по налогу на прибыль увеличились до 50,5 млрд рублей. «Башнефть» обеспечивает почти треть налоговых поступлений консолидированного бюджета Башкирии.

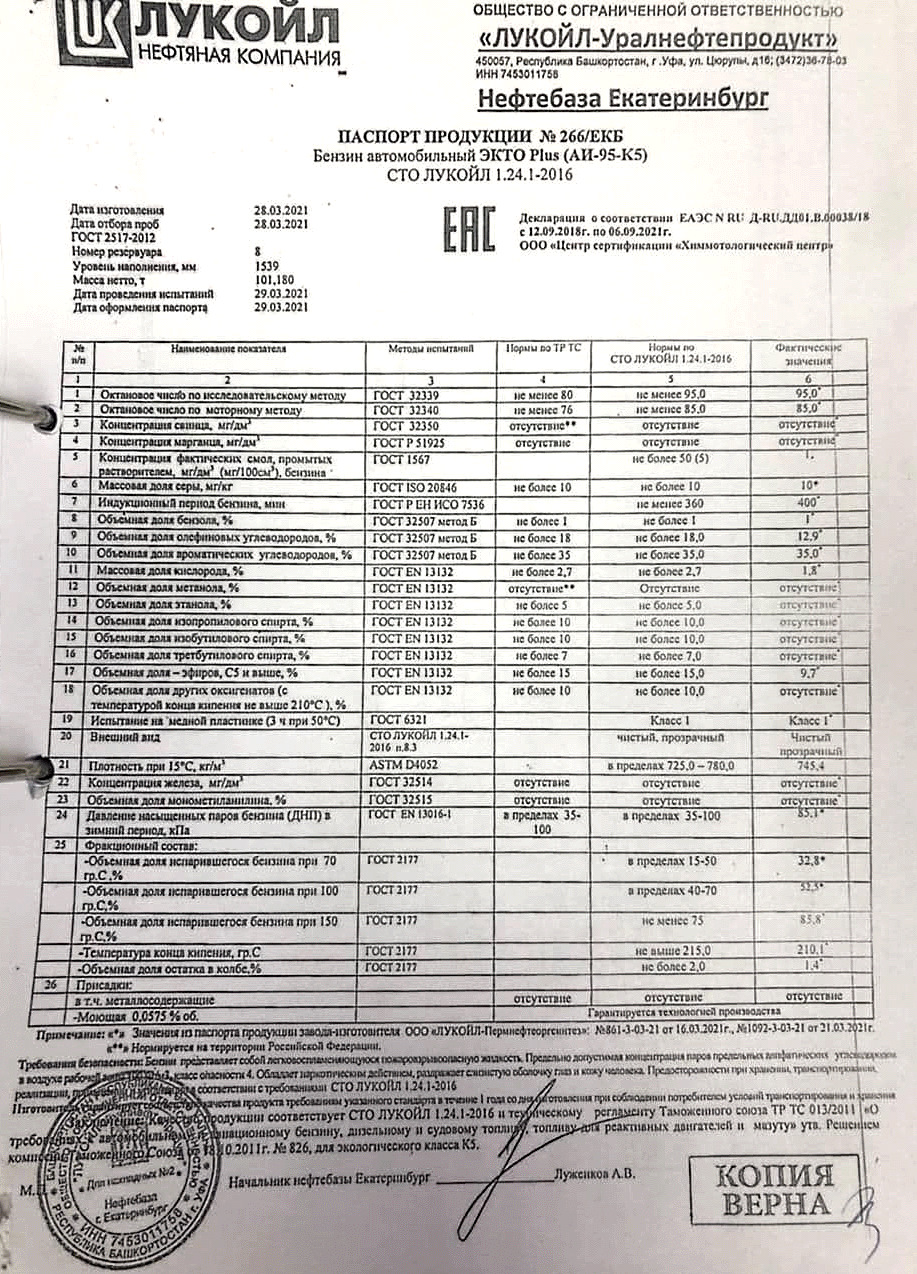

АИ-95 или АИ-92 от Татнефть? Каким бензином заправлять авто? Ищем разницу.

Всем привет!

Давно не писал в блоге, не было повода. Есть повод — есть запись!

И этим поводом стал бензин от Танеко.

Для начала немного информации об октановом числе, дабы не вводить в заблуждения. Взято отсюда dal.academic.ru/dic.nsf/ruwiki/15178

Окта́новое число́ — показатель, характеризующий детонационную стойкость топлива (способность топлива противостоять самовоспламенению при сжатии) для двигателей внутреннего сгорания.

Виды октановых чисел: ОЧИ и ОЧМ

Исследовательское октановое число (ОЧИ) определяется на одноцилиндровой установке с переменной степенью сжатия, называемой УИТ-65 или УИТ-85, при частоте вращения коленчатого вала 600 об/мин, температуре всасываемого воздуха 52°С и угле опережения зажигания 13 град. Оно показывает, как ведёт себя бензин в режимах малых и средних нагрузок.

Моторное октановое число (ОЧМ) определяется так же на одноцилиндровой установке, при частоте вращения коленчатого вала 900 об/мин, температуре всасываемой смеси 149°С и переменном угле опережения зажигания. ОЧМ имеет более низкие значения, чем ОЧИ. ОЧМ характеризует поведение бензина на режимах больших нагрузок. Оказывает влияние на высокую скорость и детонацию при частичном дроссельном ускорении и работе двигателя под нагрузкой, движении в гору и т. д.

Для себя делаю выбор бензина по ОЧМ, т.к. он показывает работу двс под большой нагрузкой.

Теперь переходим к сравнению паспортов

(если кратко, то АИ-92 от Татнефти не уступает АИ-95 от других производителей.)

Современный бензин в России. Две новости — одна хорошая, вторая — не очень.

Рассматривая паспорта качества некоторых бензинов обнаружил несколько вещей.

1. В бензинах стало мало олефиновых углеводородов (меньше отложений при сгорании).

Олефиновые углеводороды горят с образованием смолисто-коксовых нагаров по камере сгорания.

Также данная смола может нагореть и склеить кольца, втулки клапанов и нагореть слоем на поршне.

В некоторых очень редких случаях это становилось причиной зависания клапанов и разрушения ГРМ.

2. В бензинах стало очень много эфиров и спиртов — до 15% (формально бензин Е15!).

Радует только что вроде бы спиртов совсем не стало в составе, НО лишь по паспортам и это не точно.

При постоянном изменении температур, спирты начинают вытягивать воду из окружающего пространства и отслаиваться внизу бака в виде спирто-водного раствора, который уже не смешивается с бензином, вызывая ошибки в расчете смеси, пропуски воспламенения (вода со спиртом горят очень не очень). И чем больше скачки влажности и температур — тем больше воды из воздуха попадет в бензин. В некоторых случаях после работы бензонасоса в баке возникает натуральная эмульсия, приходится сливать и промывать бак.

Данное исследование началось, после того как Vitz начал в этом не слабо году глючить на бензинах АИ-92 АИ-95 казалось бы с самой лучше заправки в Мире — ГазПромНефть (вечный мир ее владельцу…в интернетах больше нельзя оскорблять…). А глюки заключались в следующем — рандомные пропуски воспламенения по горшкам (как будто отказывали свечи или катушки) и падение в аварию с ограничением оборотов до 2000об, а то и вовсе ошибка по Лямбда-зонду (высокое напряжение датчика) при остатке бензина в баке 6-10литров, чего не наблюдалось ранее. После 3х таких глюков заправка была сменена на другую (был розница ГПН стал оптовый ГПН), бензин оказался сильно отличающимся как по цвету, так и по запаху и по поведению. Итак, довольно лирики — посмотрим на паспорта, которые удалось раздобыть.

Свежих паспортов ГПН и ЛУК раздобыть не удалось почему-то, теперь они все франшиза?

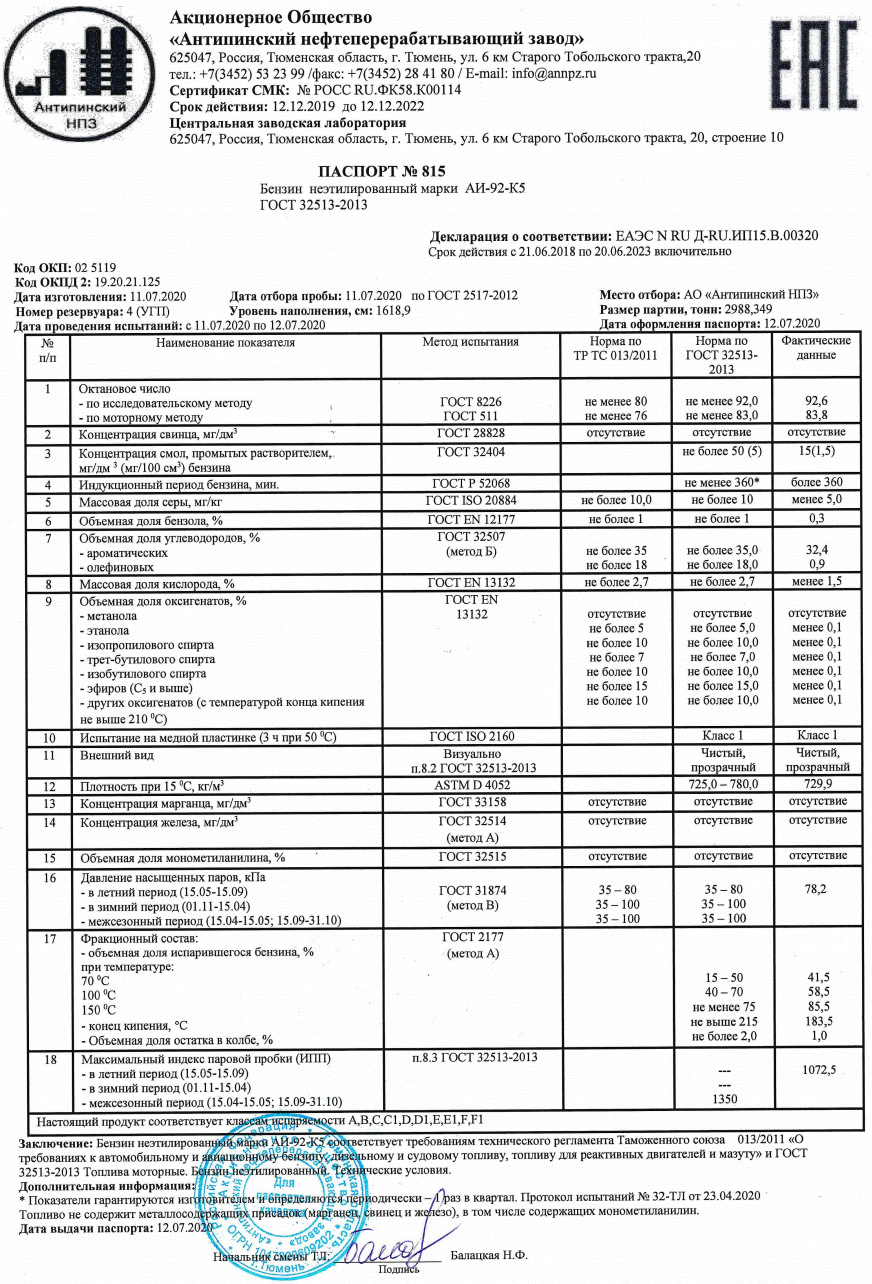

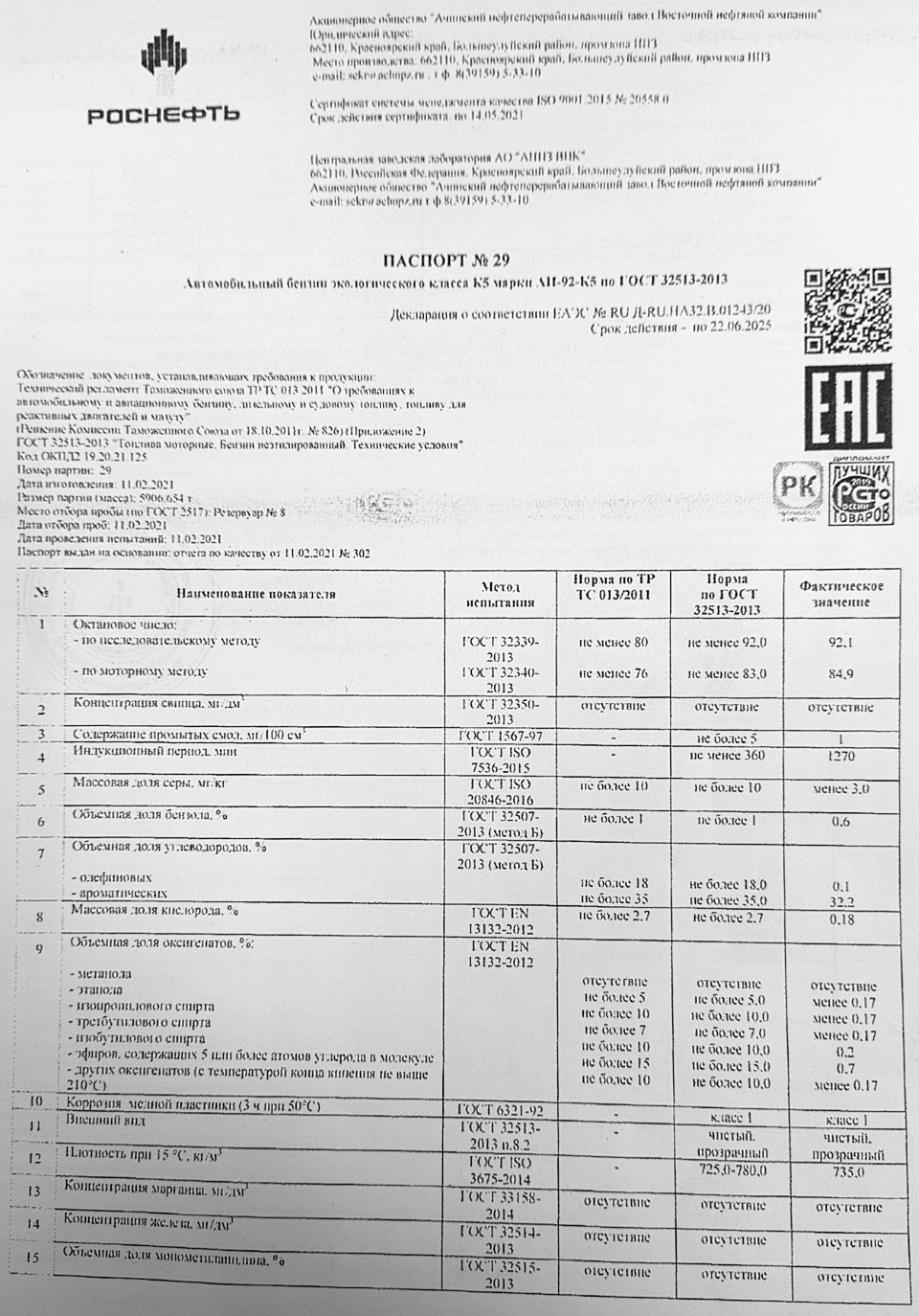

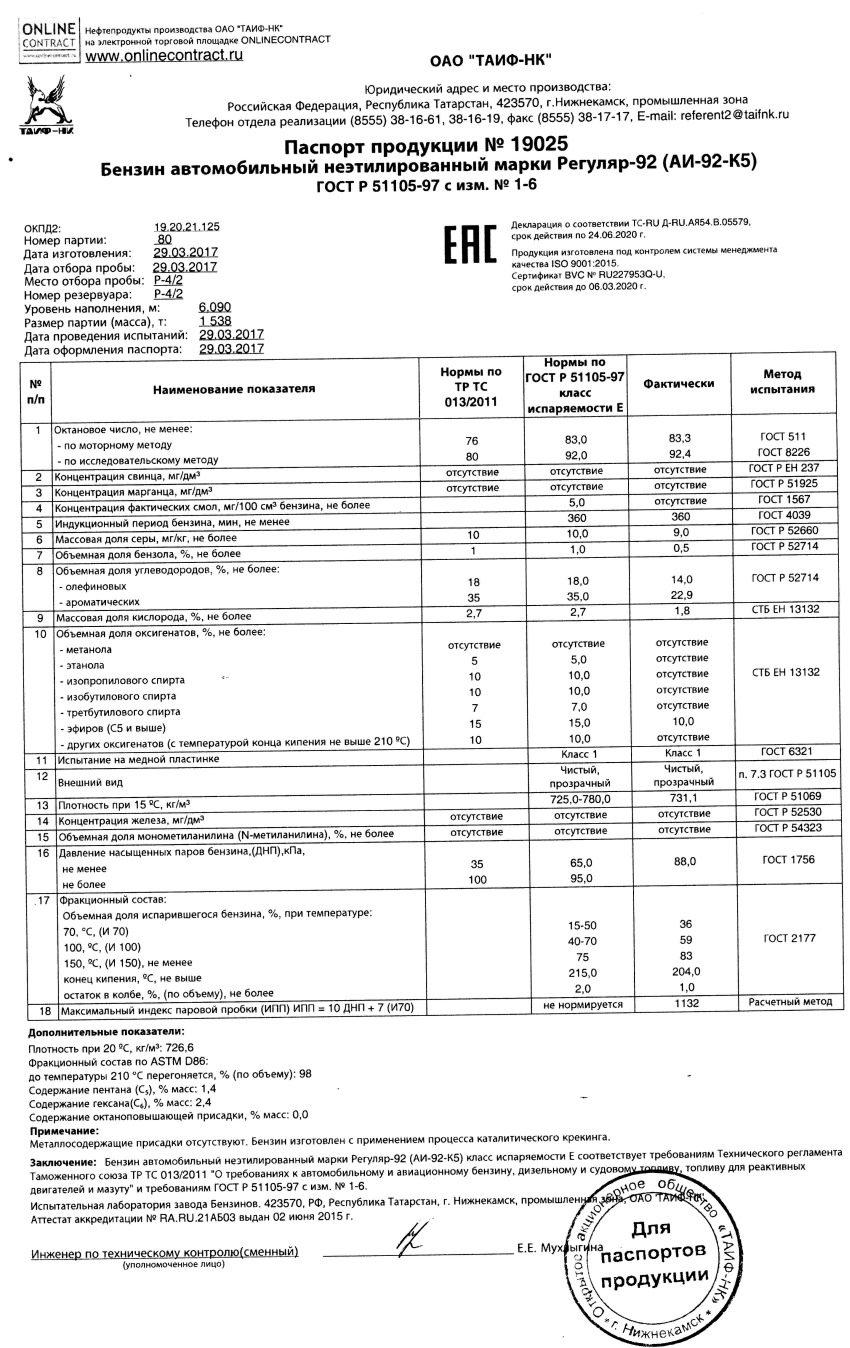

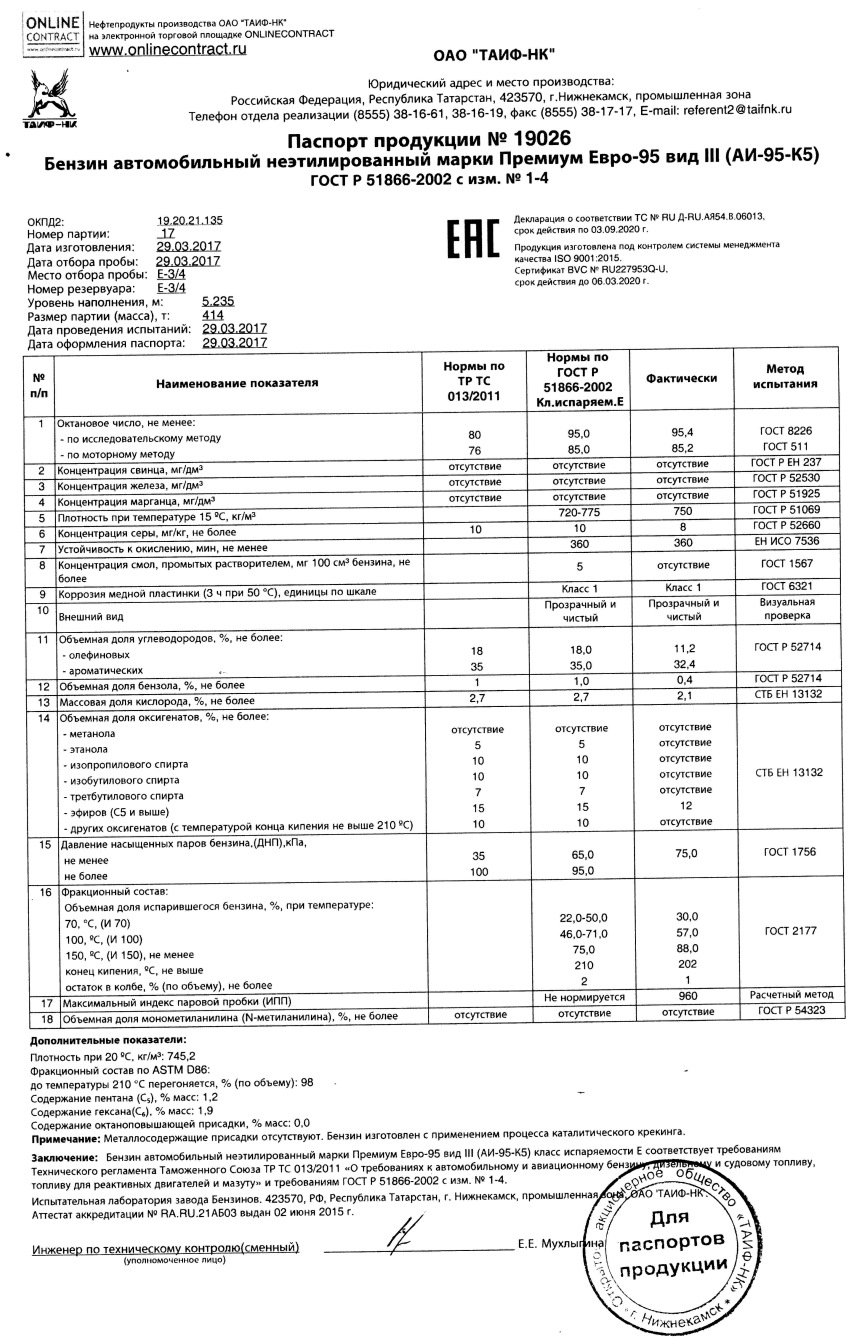

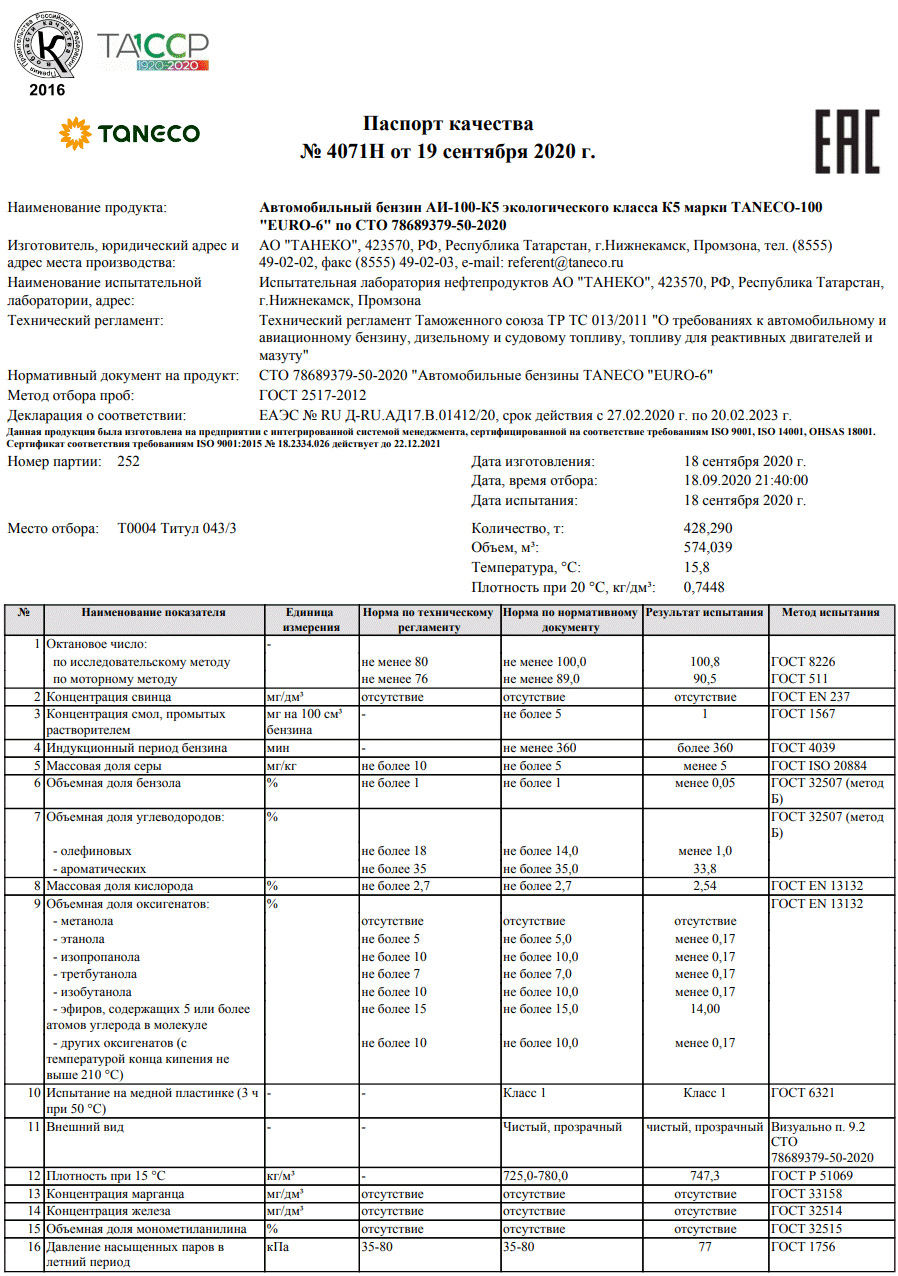

Антипиский НПЗ АИ92-К5

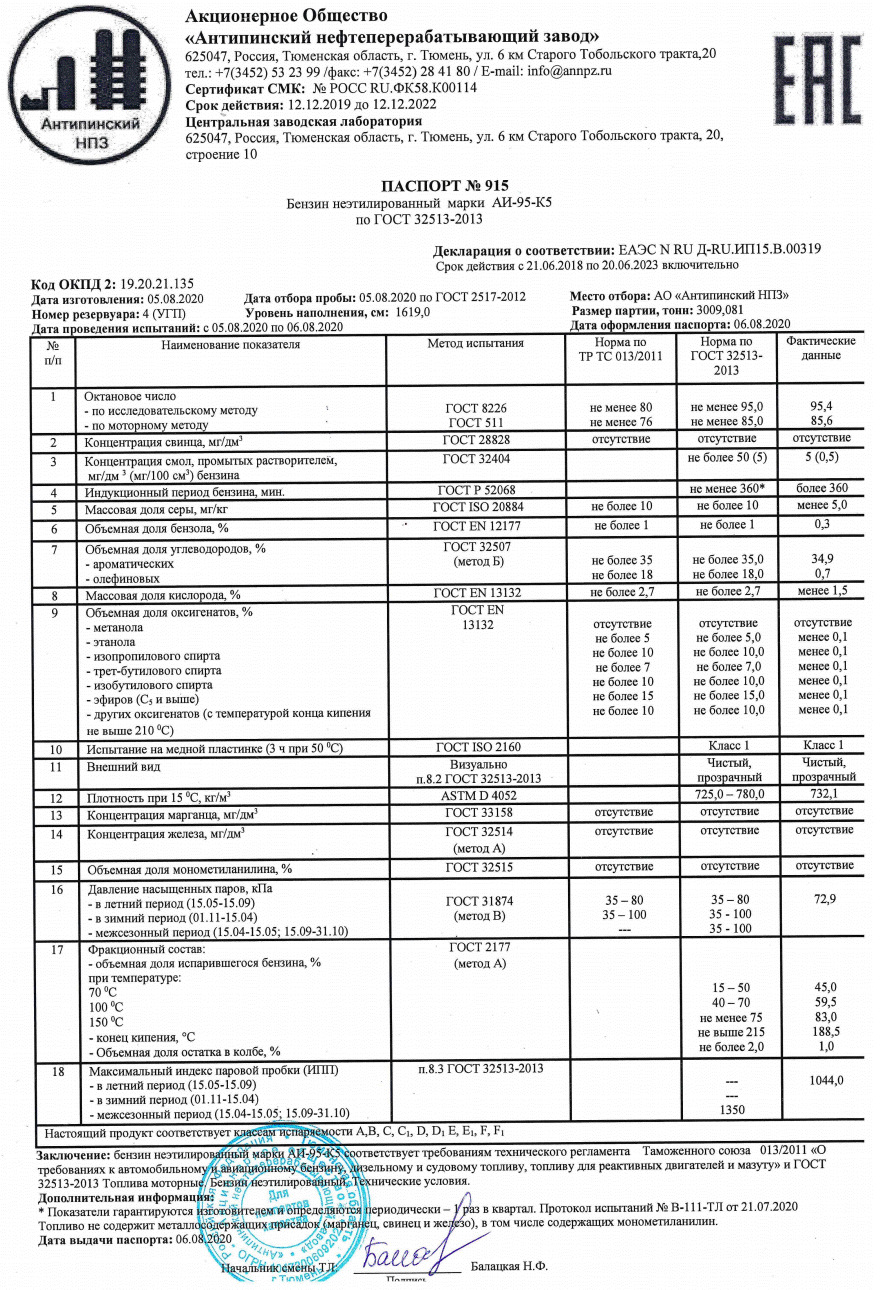

Антипиский НПЗ АИ92-К5

Ароматики 32-35% — гореть будет хорошо, слегка с копотью на перегазовках.

Олефинов 0,7-0,9% — нагара давать практически не будет, олефинов нет.

Спиртов 0% — отлично, расход топлива будет низкий, честный бензин.

Эфиров 0% — базу не разгоняли и эфирами — вроде бы чисто углеводороды.

Кислорода 1,5% а вот он есть, значит эфиры и спирты просто не указали…

Бензола 0,3% бензола маловато, мыть форсунки нечем, зато РТИ не опухнут.

Очень хороший вариант зимой и в межсезонье, если спиртов нет, то вода не будет копиться.

Бензин содержит немного оксигенатов и вроде бы не содержит эфиров, спиртов и оленфинов.

Рекомендуются к применению оба бензина 92 и 95 — очень чистый, похоже синтетический бензин.

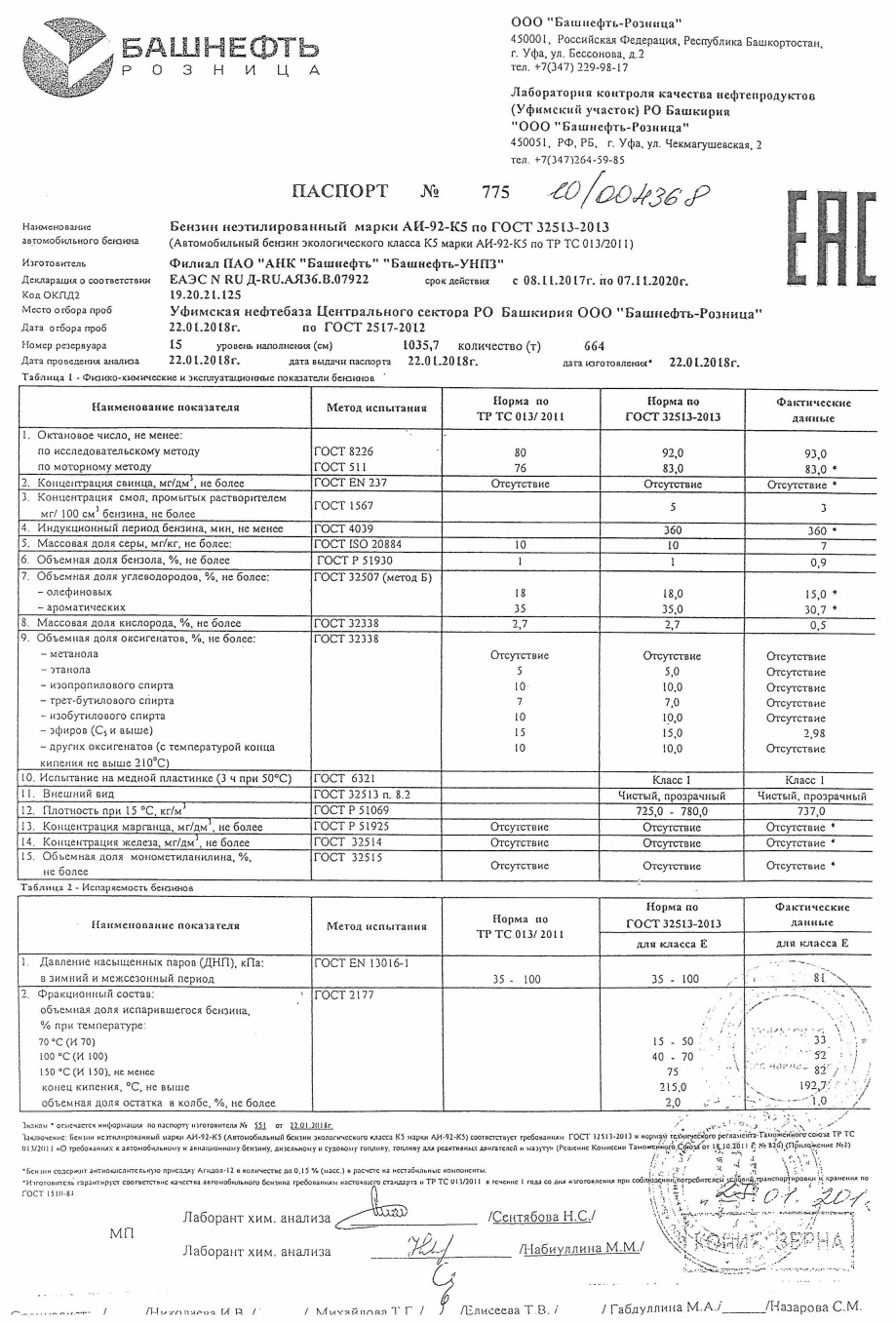

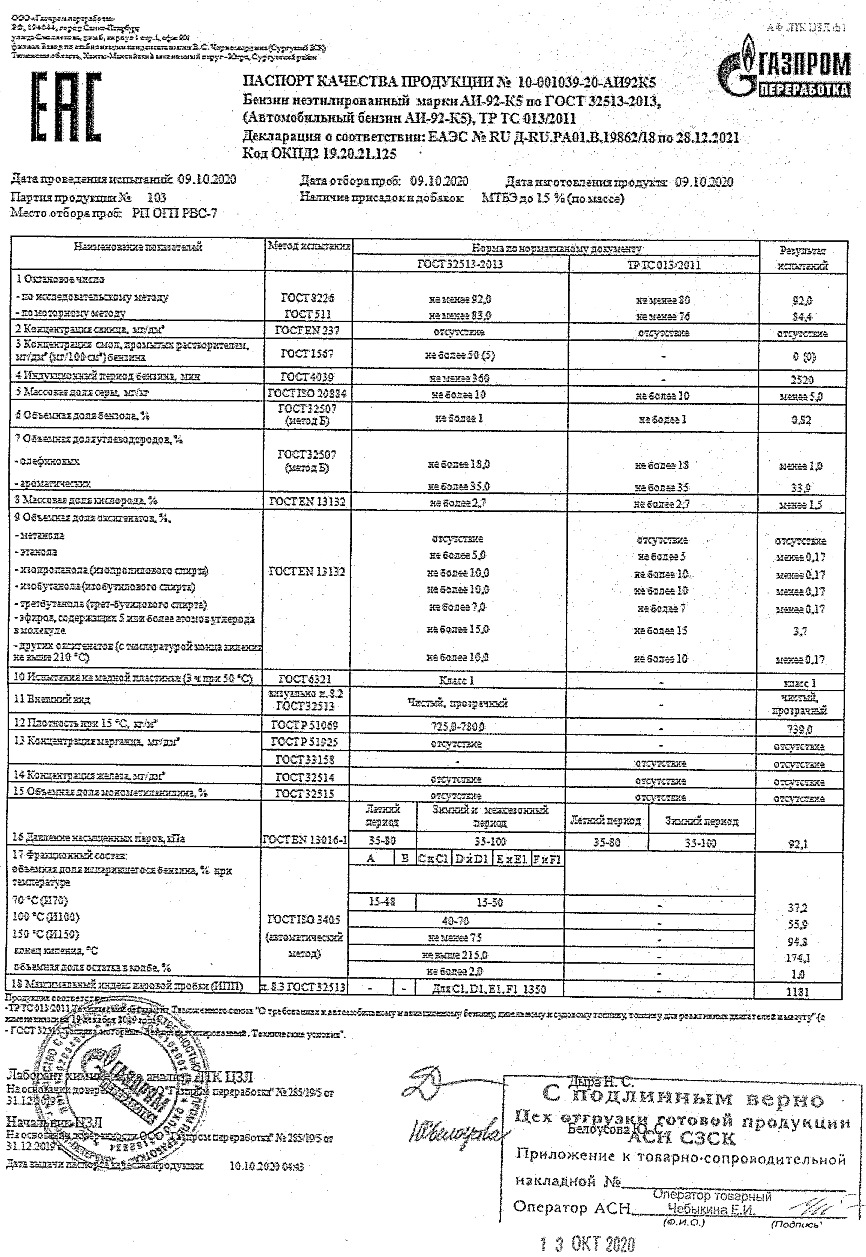

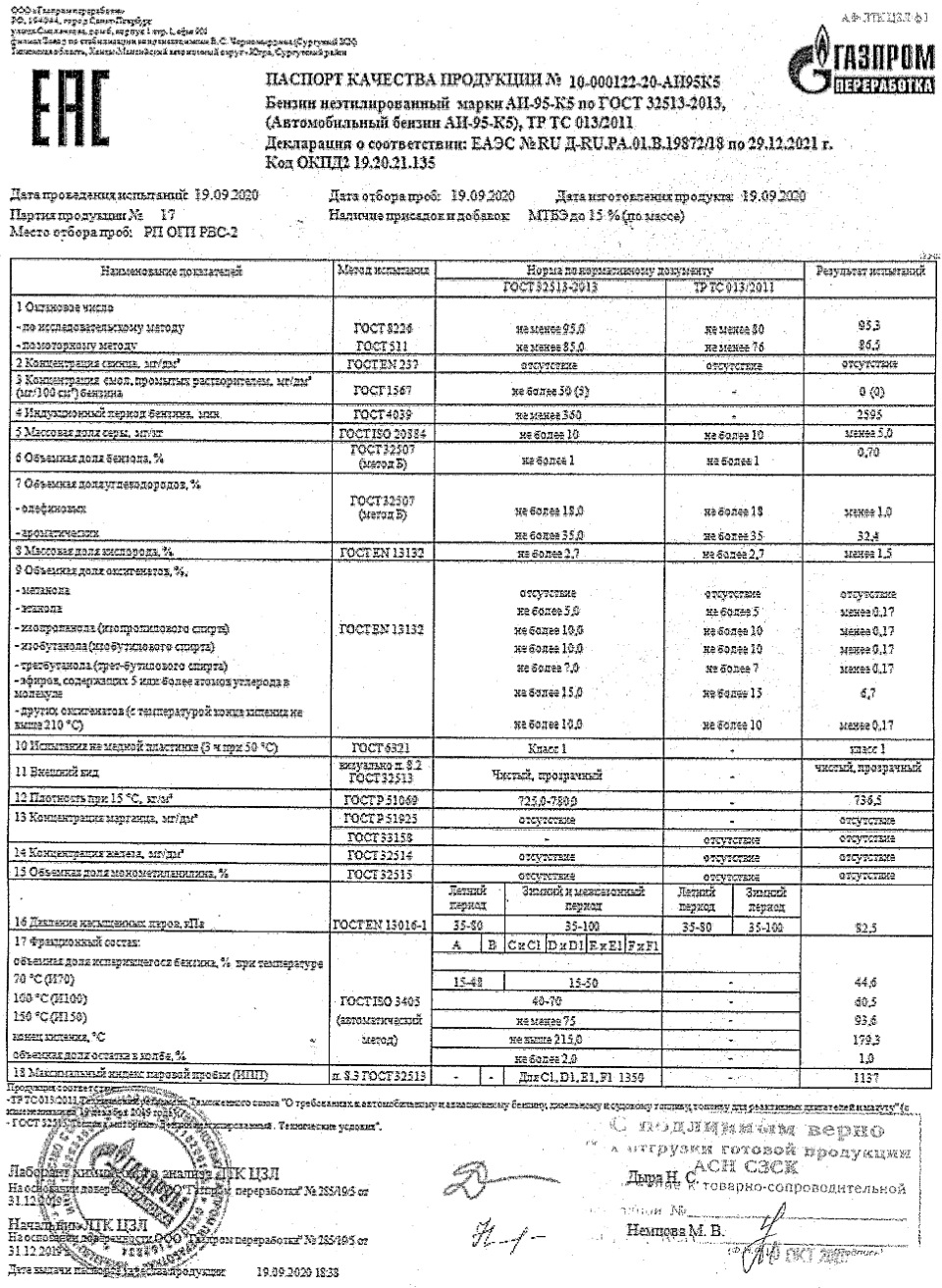

Ароматики 29-35% — теплота горения вновь высокая (как и у всех рассмотренных бензинов)

Олефинов 4,3-15% — много олефинов, нагара будет прям-таки дофига. Опасный бензин.

Спиртов 0% — метанолов, изопропанолов, этанолов нет — зимой не будет копить воду.

Эфиров 3-3,4% — немножко добавили для корректировки ОЧ в пределах +1+2ед.

Кислорода 0,5-0,63% — из-за эфиров немного и кислорода, его дают эфиры.

Бензола 0,8-0,9% бензола в нормальной «терапевтическое» дозе до 1%.

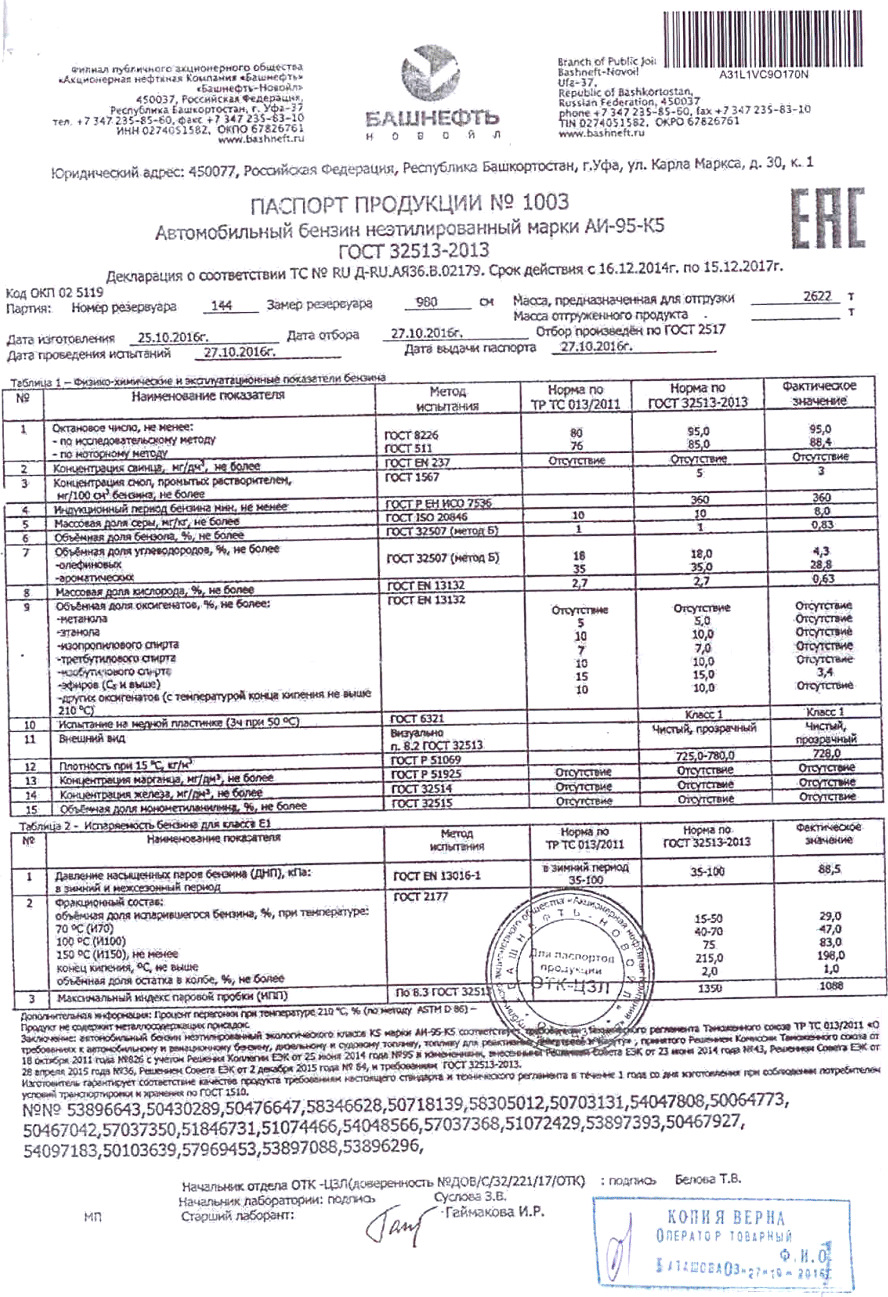

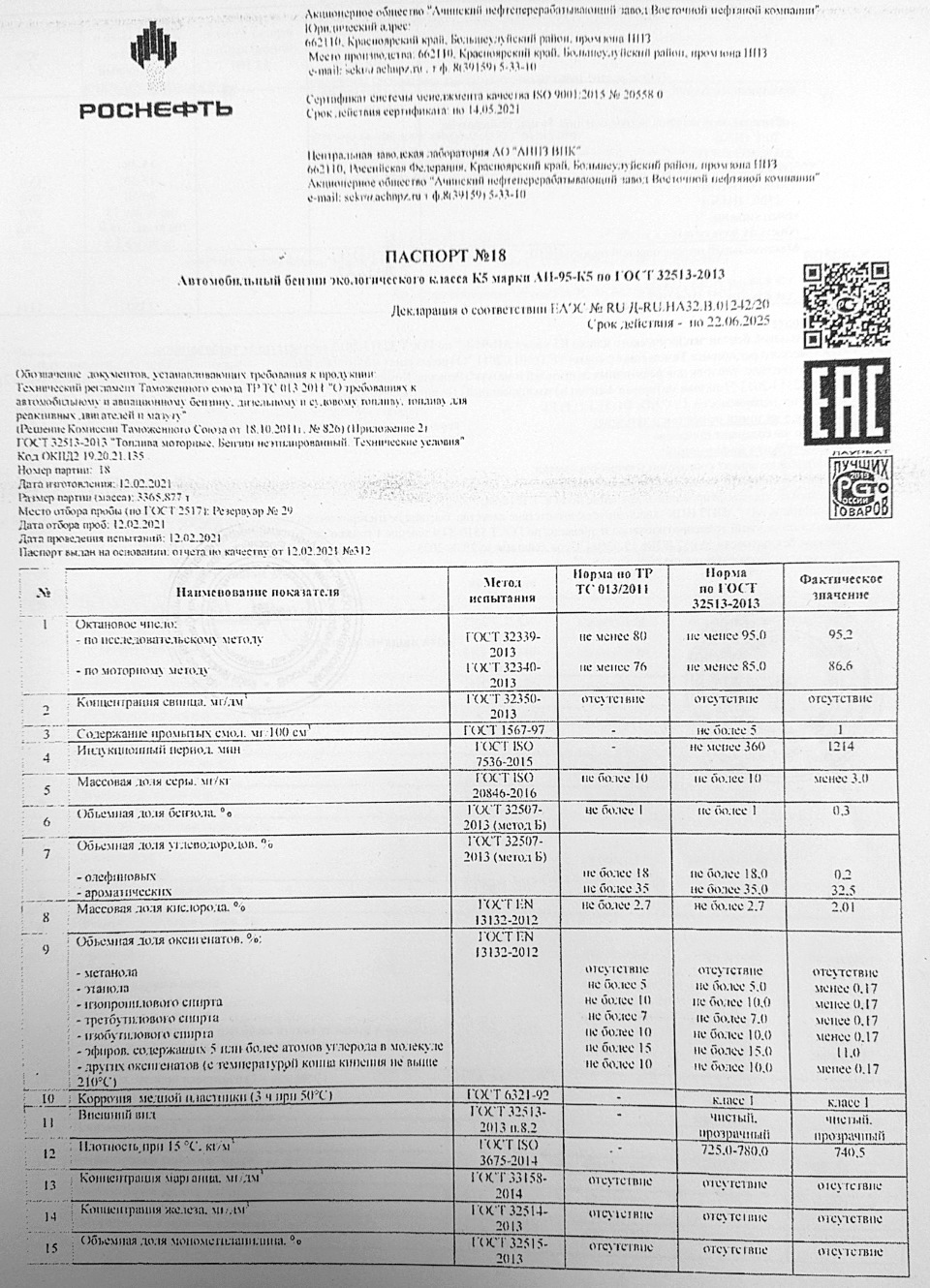

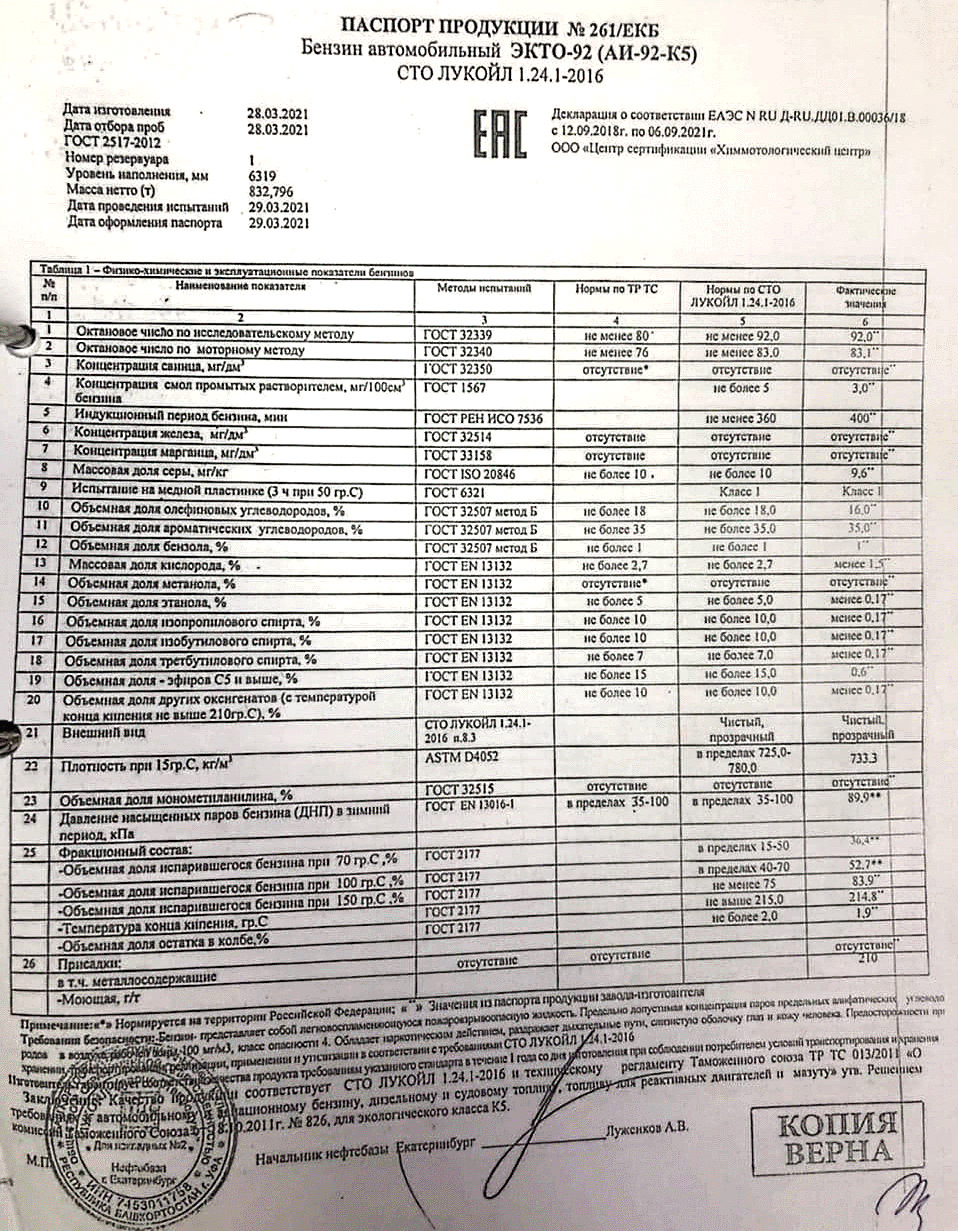

Ароматики 32% средняя теплота сгорания, коптить традиционно будет.

Олефинов 0,1-0,2% очень мало — никаких нагаров не будет, олефинов НЕТ!

Спиртов 0% зимой не будет проблем с запуском и расслоением бензина.

Эфиров 0,7-11% 95 представляет собой разогнанный МТБЭ 92 бензин.

Кислорода 0,18-2% в 92 не много, а вот в 95 из-за эфиров очень много.

Бензола 0,3-0,6% бензола средне, мыть топливную почти не будет.

92 отлично подходит зимой, 95 напротив не пригоден — будет плохо гореть из-за эфиров.

Чистый бензин с точки зрения отложений. На 95 из-за эфиров будет повышенный расход.

92 без вопросов пригоден хоть куда и хоть когда, от заправки 95 лучше вообще отказаться.

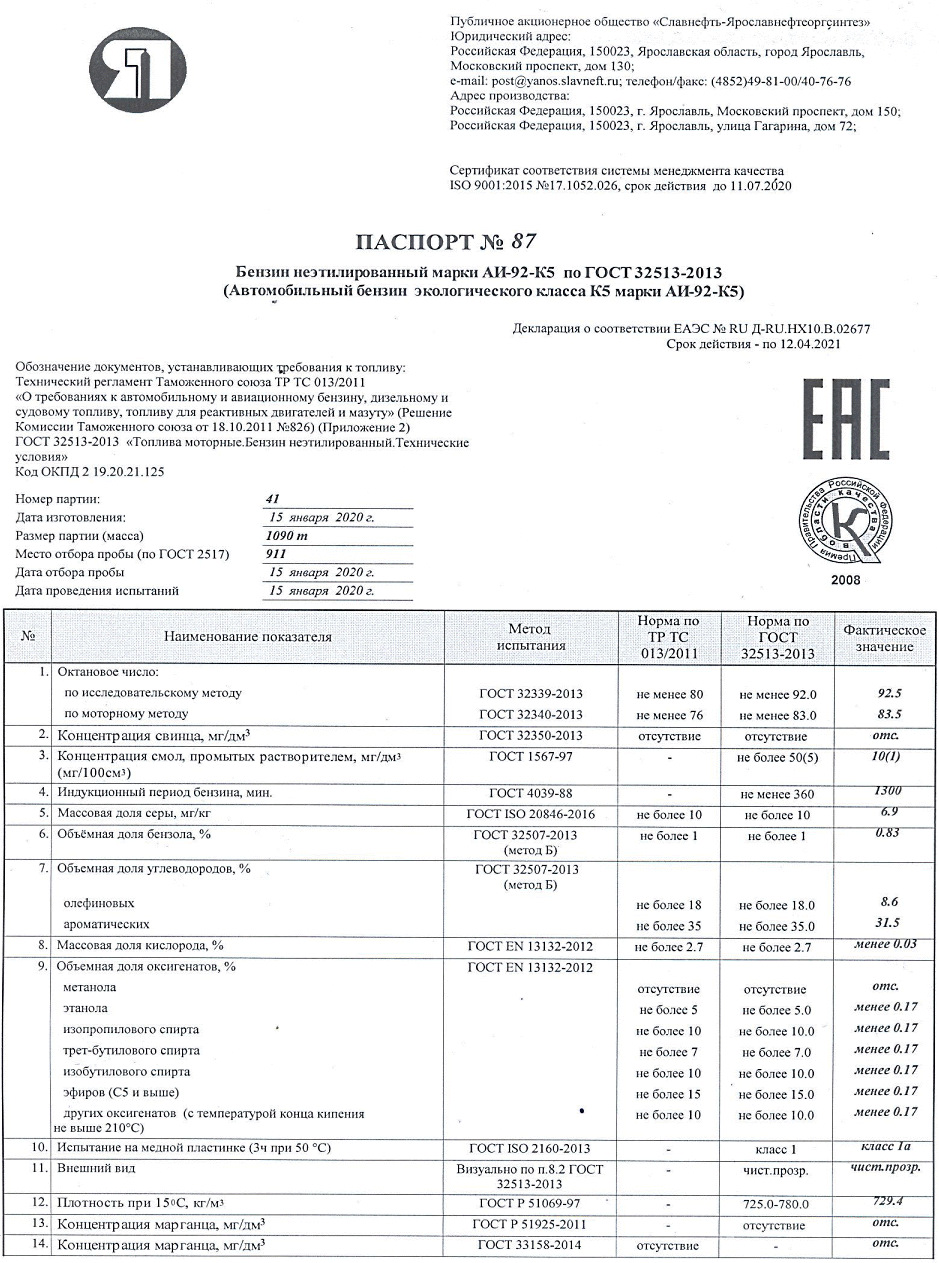

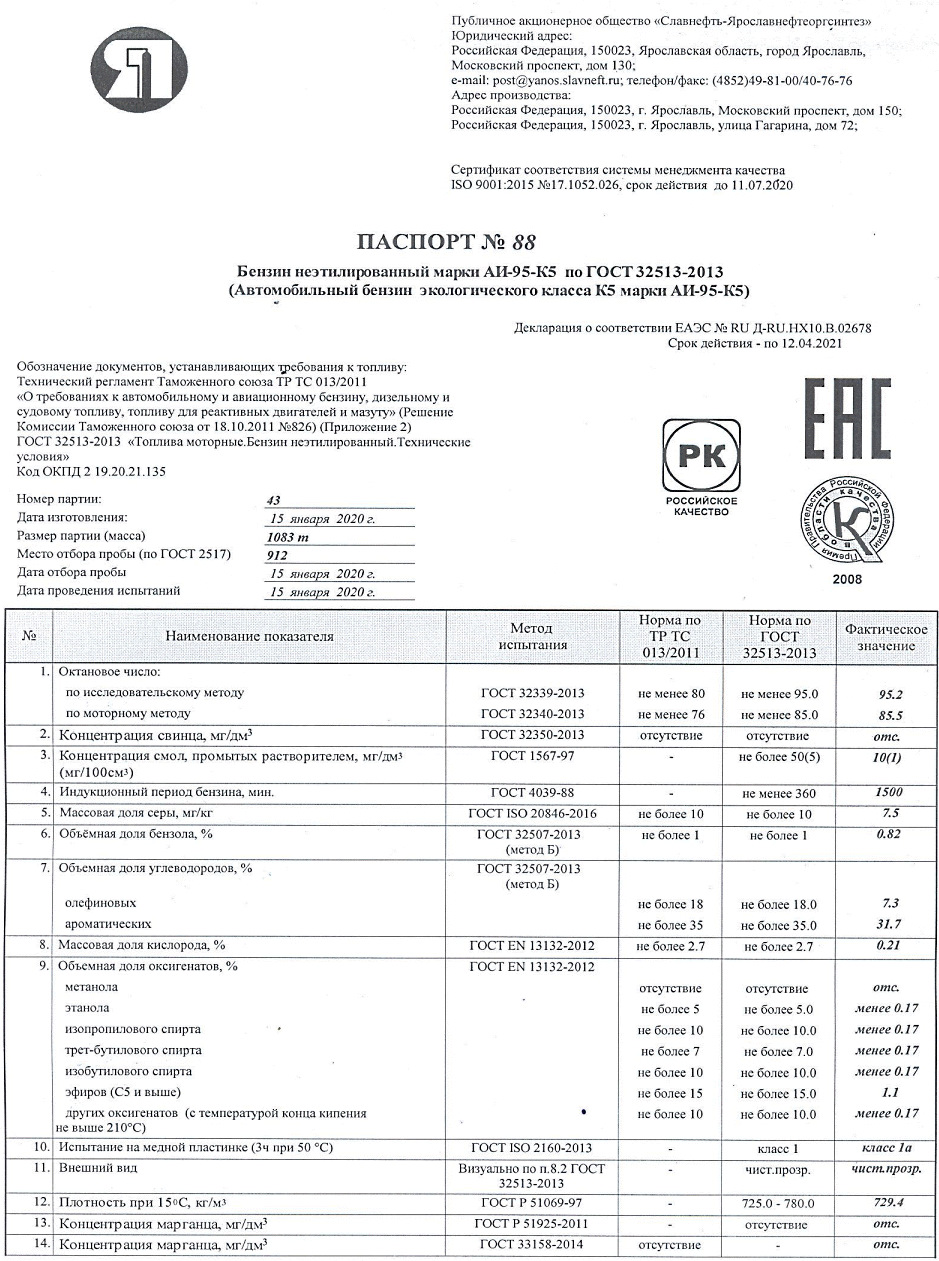

Ароматики 31-32% теплота сгорания на уровне современных бензинов, будет коптить.

Олефинов 7,3-8,6% многовато на мой взгляд, будут нагары на поршнях, клапанах и т.д.

Спиртов 0% отсутствие спиртов не удивляет — теперь так стали делать честные НПЗ.

Эфиров 0-1,1% почти полное отсутствие эфиров говорит о высокой синтетичности.

Кислорода 0-0,2% отсюда очень мало кислорода как в 92 так и в 95 бензине.

Бензола 0,83% хорошая доза бензола — будет способствовать чистоте топливной.

С одной стороны в бензине нет спиртов и эфиров (что хорошо зимой) с другой много олефинов.

Бензин скорее всего получен методом каталитического крекинга, но очистка была небольшой.

Заливать имеет смысл если больше ничего другого нет, существует опасность загадить ДВС.

Ароматики 23-32% 92 бензин содержит мало ароматики, а вот 95 в норме.

Олефинов 11-14% очень много олефинов, нагара будет очень много везде!

Спиртов 0% похвально что их нет, но учитывая большое количество эфиров…

Эфиров 10-12% очень много! как будто самый дешевый 80 бензин разгоняли.

Кислорода 1,8-2,1% очень много, бензин будет сильно гореть, но будет ехать.

Бензола 0,4-0,5% почему-то средне, свои же смолы вымывать почти не будет.

Очень дешевая база в лютом разгоне. И эфиров тут и олефинов просто огромное содержание.

Данный бензин будет очень грязно гореть в MPI и GDI рекомендую его для старого карбюратора.

Заливать не имеет смысла никакого, есть вероятность засрать камеру сгорания всего за 1 заправку.

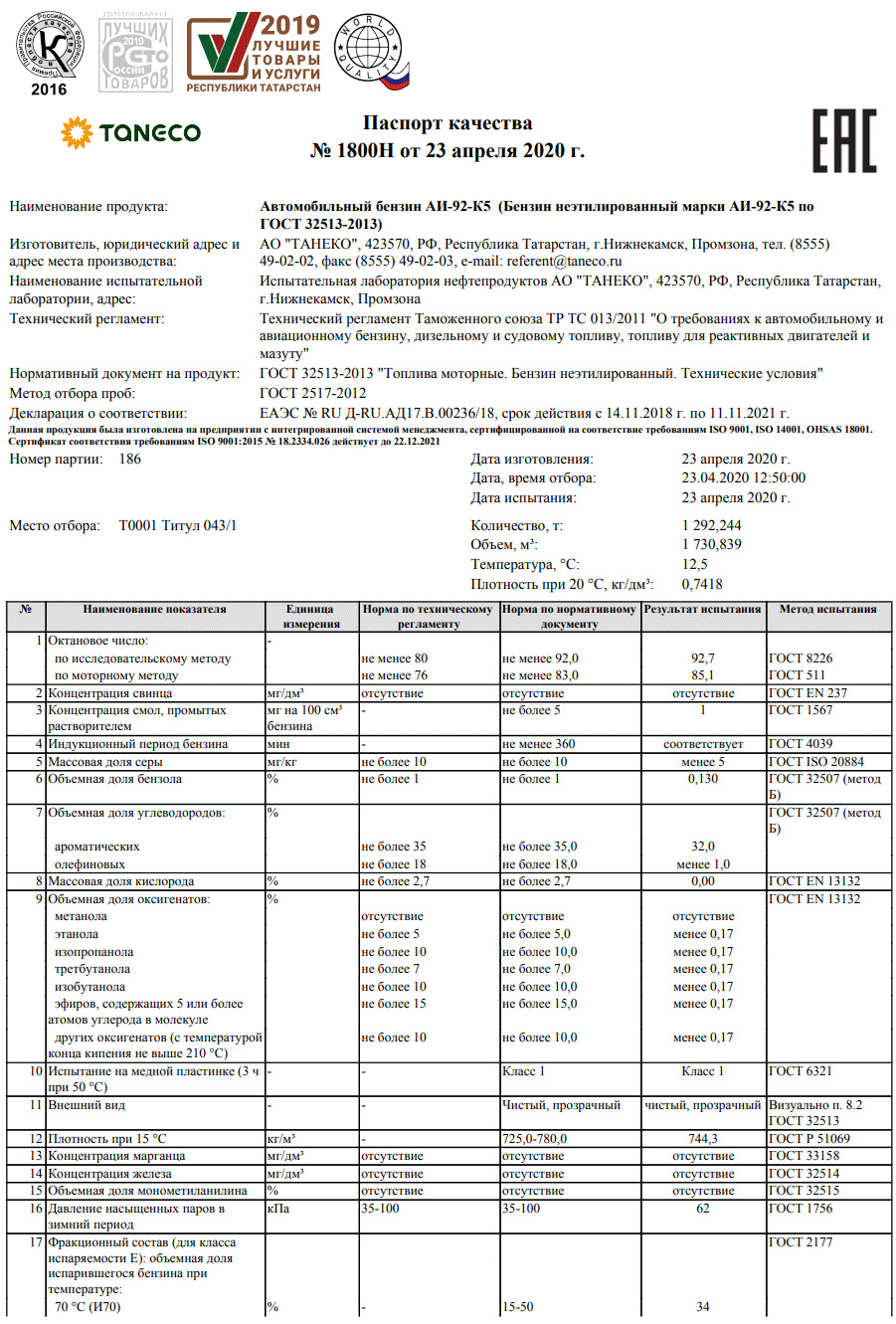

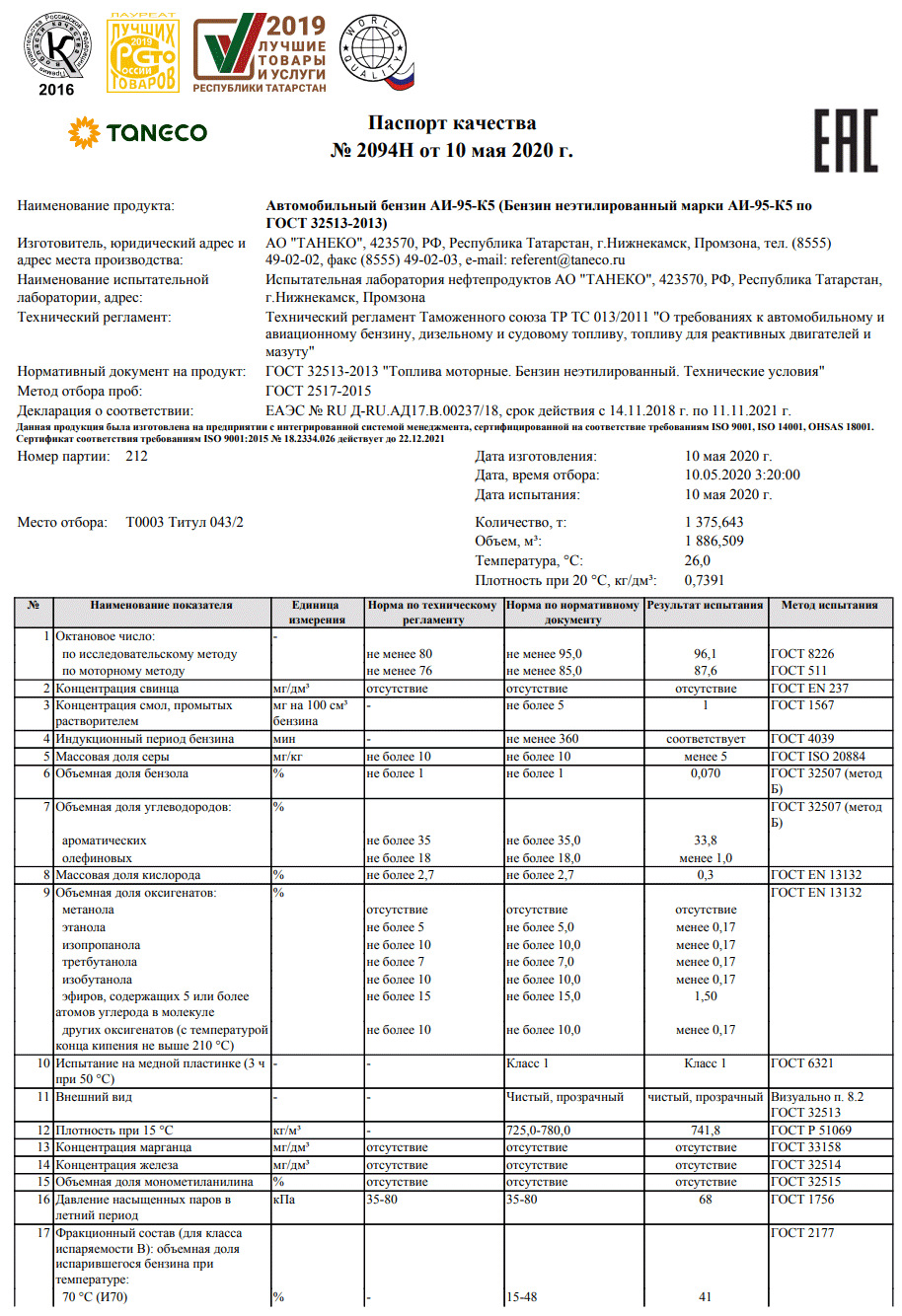

Очень качественный бензин. Эфиров добавили много только в АИ-100, впрочем как у всех.

Олефинов практически не содержит, а значит нагаров образовываться от них НЕ БУДЕТ.

Спиртов нет значит не будет расслоения бензина зимой на водноспиртовую смесь.

Ароматики 32-34% традиционно много ароматики, коптить и гореть будет нормально.

Олефинов 1% очень мало и это тоже радует — не будет большого количества смол.

Спиртов 0% спиртов нет это хорошо, но по количеству кислорода ЭТО ВРАНЬЕ.

Эфиров 3,7-6,7% среднее количество, видимо разгоняли недорогой 85 бензин.

Кислорода 1,5% многовато кислорода, как будто спрятали 10-15% спиртов.

Бензола 0,5-0,7% не много и не мало, мыть топливную будет нормально.

Бензин очень странный. Содержание кислорода не вяжется с заявленным отсутствием спиртов.

Сверху паспорта написано что МТБЭ может быть до 15% что говорит о низком качестве базы.

Ароматики традиционно много, коптить будет по черному, но олефинов нет и это хорошо.

Спирты спрятали (весьма много 10-15%) что видно по большому содержанию кислорода.

Ароматики 35% очень много ароматики, гореть будет жарко, но с сильной копотью.

Олефинов 13-16% очень много, почти впритык, склонность к нагарообразованию.

Спиртов 0% в составе нет спиртов? Правда? А по кислороду тут спрятали 5-10%.

Эфиров 0,6-9,7% 92 честный, а вот 95 получили разгоном с помощью эфиров.

Кислорода 1,5-1,8% не мало, причем в 92 спирты (не заявлены!), в 95 эфиры.

Бензола 1% впритык к стандарту — мыть будет отлично, канцерогенность выше…

Бензин разочаровал. Много ароматики и много олефинов. Гореть будет с нагаром и копотью.

В 92 бензине втихоря спрятали спирты для повышения ОЧ — видно по кислороду в бензине.

В 95 уже открыто указано содержание эфиров (МТБЭ скорее всего). В обоих случая АИ80?

С таким составом, да еще и с эфирами и спиртами, а еще и серой впритык — идем к другим.

Из всех бензинов мне понравился Антипиский АИ-92 и АИ-95, Танеко АИ-92 и АИ-95, а также Роснефть АИ-92. Остальные представляют собой неприемлемую смесь эфиров, спиртов, олефинов…это не бензин даже, а продукт химической промышленности сделать «из отходов — овна и веток» что-то похожее на бензин. Большинство 98 и 100 бензинов разгоняются МТБЭ (метил-трет-бутиловый эфир) и ММА (моно-метил-анилин) на месте прямо на заправках, поэтому в опте купить 98 и 100 бензин нет смысла. Радует тенденция устранения спиртов и олефинов из бенизна, не радует пока применение эфиров для увеличения ОЧ. В Барнауле, по слухам, могут в этом году открыть заправки Татнефть (TANECO) с самым качественным бензином (если судить по паспортам), по сравнению с той бадягой, что у нас продают на текущий момент.

На закуску — эсперимент 100 000км на грязном дешевом топливе (на 10-15% дешевле ГПН) с серой, олефинами и битумами, результат на лицо (эксперимент признаю «удачным», отмываю РОЕ).

Эффект масштаба. Как работает бизнес региональных нефтедобытчиков

Акции нефтяных компаний стали самыми доходными в 2018 году. В рейтинге 15 наиболее прибыльных акций, составленном РБК Quote по итогам прошлого года, оказались девять представителей нефтегазового сектора.

Российские нефтяные компании также попали в перечень наиболее выгодных вложений по дивидендной доходности. После сопоставления двух рейтингов обнаружилась интересная особенность: в оба списка попали только региональные нефтедобытчики. В частности, среди наиболее прибыльных акций в плане дивидендов не оказалось гигантов вроде «Роснефти» и ЛУКОЙЛа. Вместо них на лидирующих позициях обосновались более мелкие «Татнефть» и «Башнефть».

На протяжении последних лет региональные нефтяники наращивают объемы добычи и активно инвестируют в новые месторождения. По просьбе РБК Quote аналитики сравнили акции региональных производителей нефти и выбрали самые доходные бумаги.

«Татнефть»: наиболее эффективные

Татарский нефтяной гигант «Татнефть» добывает 30 млн тонн нефти в год и перерабатывает треть от этого объема. Главный нефтеперерабатывающий комплекс ТАНЕКО расположен в городе Нижнекамск.

Акционерный капитал «Татнефти» разделен на обычные и привилегированные акции в соотношении 94% к 6%. Правительство Республики Татарстан контролирует 34% акционерного капитала компании.

«Татнефть» отличают современные высокоэффективные мощности переработки. Это позитивный момент в условиях завершения налоговой реформы, — полагает старший аналитик Альфа-Банка Антон Корыцко. — Компания быстро увеличивает добычу нефти и производство нефтепродуктов. При этом она продолжает активно инвестировать в нефтеперерабатывающие мощности».

В сентябре 2018 года «Татнефть» представила стратегию развития до 2030 года. Нефтяной гигант планирует в ближайшие десять лет нарастить объемы нефтедобычи на 33%, до 38,4 млн тонн в год. Компания также намерена увеличить нефтепереработку на 87%, с 8,2 млн тонн до 15,3 млн тонн. В общей сложности инвестиции в развитие бизнеса составят ₽1,16 трлн руб. Из них ₽70,3 млрд пойдет на строительство нового газохимического комплекса.

Хотя «Татнефть» слабо завершила четвертый квартал, по итогам всего 2018 года она показала сильную динамику. Выручка выросла на 34%, чистая прибыль — на 72%, свободный денежный поток ( FCF ) — в полтора раза. Рентабельность «Татнефти» в 2018 году увеличилась до 32%, добыча выросла на 2,1%.

Чистый долг компании имеет отрицательное значение. «Татнефть» может финансировать капитальную программу за счет операционного денежного потока, заметил в связи с этим Антон Корыцко. При этом значительная часть FCF направляется на выплату дивидендов. Минимальный целевой уровень выплат определен в размере 50% от чистой прибыли.

Аналитик «Солида» Вадим Кравчук назвал «Татнефть» компанией практически без «слабых мест». «Объем денег на балансе «Татнефти» в четыре раза превосходит величину совокупных обязательств. Это редкость для российского рынка. Рентабельность продаж остается одной из лучших в секторе. Хотя за прошлый год обыкновенные акции выросли на 50% и значительно приблизились к справедливой оценке, потенциал роста сохраняется минимум на уровне 5–7%. Тем более в перспективе компания должна увеличить дивиденды », — пояснил Кравчук.

Привилегированные акции «Татнефти» показывают одну из самых высоких годовых доходностей по дивидендам на отечественном рынке акций — около 11%. «Их можно просто купить и держать», — полагают во «Фридом Финанс». По прогнозу аналитиков, в ближайшие 12 месяцев бумаги компании вырастут до ₽850 за обыкновенную акцию, что на 25% выше текущих уровней.

«При необходимости выбирать цель для инвестиций из трех компаний я бы предпочел акции «Татнефти». Здесь выигрышными сторонами является сильный менеджмент, понятная стратегия и стабильность собственников», — резюмировал глава люксембургского офиса консалтинговой компании KRK Group Никита Рябинин.

«Из трех компаний «Татнефть» мне нравится больше всего, — поддержал коллегу Антон Корыцко. — Менеджмент компании готов публично ставить долгосрочные цели по добыче и переработке, параметрам инвестиционной программы и распределению свободного денежного потока. А возможность финансировать капитальную программу из средств операционного денежного потока и консервативная финансовая политика ограничивает риски акционеров».

«Русснефть»: самые переоцененные

«Русснефть» — шестая по величине нефтяная компания по объемам добычи в России. Ее активы находятся в Западной Сибири, Волго-Уральском регионе и Центральной Сибири, а также в Азербайджане. Компания провела публичное размещение акций на Московской бирже в 2016 году.

«Русснефть» входит в финансово-промышленную группу САФМАР, одним из основателем которой является Михаил Гуцериев. Бизнесмену и членам его семьи принадлежат 47% «Русснефти». 33% акционерного капитала контролирует компания Glencore. У компании нет нефтеперерабатывающих активов.

Благодаря новым проектам в Западной Сибири добыча «Русснефти» в 2018 году выросла на 1,3%, до 7,6 млн тонн. Органический рост добычи — одна из стратегических целей компании в среднесрочной перспективе.

По итогам 2018 года «Русснефть» увеличила выручку на 38%, чистая прибыль выросла на 85%. Однако компанию характеризует высокая долговая нагрузка. В январе 2019 года, после налоговой проверки за 2014–2016 годы, «Русснефти» начислили дополнительно налоги, пени и штрафы на общую сумму ₽2,3 млрд. Из них на штрафы приходится ₽315 млн, на пени — ₽348 млн.

«Русснефть» выглядит слабее «Татнефти» и «Башнефти», считает Вадим Кравчук из «Солида». Рентабельность продаж компании заметно ниже, чем у конкурентов. Кроме того, в операционной прибыли высока доля капитальных затрат. Это негативно сказывается на свободном денежном потоке (FCF). Вследствие этого отсутствуют дивиденды по обыкновенным акциям.

«Ситуация должна несколько улучшиться в 2019 году, так как капитальные затраты сохранятся на уровне прошлого года, а добыча увеличится примерно на 3%. И все же рекомендуем не отводить под них значительную часть портфеля», — посоветовал Вадим Кравчук.

Аналитики «Фридом Финанс» дают целевую цену по бумагам «Русснефти» на уровне ₽650 за акцию, что на 9% превышает текущие уровни.

«Кроме того, среди трех компаний «Русснефть» в наибольшей степени подвержена «российским рискам», — указал Рябинин. — Сложно оценить, когда налоговая в очередной раз доначислит налоги и как компания сможет выдержать это давление. Плюс всегда сохраняется риск смены собственников. Если оценивать «Русснефть», то это менее надежное вложение, чем «Татнефть».

«Башнефть»: старейшие в России

«Башнефть» — одно из старейших предприятий нефтяной отрасли России. Компания ведет добычу с 1932 года. В 2016 году «Башнефть» вошла в состав государственной группы «Роснефть». Ресурсная база расположена в трех основных нефтедобывающих регионах России: в Волго-Уральском регионе, на Тимано-Печоре и в Западной Сибири. Компания разрабатывает более 180 месторождений. Объемы добычи «Башнефти» превышают 20 млн тонн в год.

Акционерный капитал компании разделен на обычные и привилегированные акции в соотношении 83% к 17%. Доля «Роснефти» в компании составляет 57,7%, еще 25% принадлежит правительству Республики Башкортостан.

По итогам 2018 года выручка «Башнефти» выросла более чем на 30%, но чистая прибыль компании снизилась на четверть по сравнению с 2017 годом. Одной из причин стало сокращение объемов добычи «Башнефть-Полюс» по итогу 2018 года почти на 45%,

Инвесторов и экспертов также разочаровали дивиденды по итогам 2018 года. Компания направила на выплаты 28% от чистой прибыли, тогда как участники рынка ожидали 50%.

За последний год обыкновенные акции компании потеряли около 20% стоимости. В KRK Group прогнозируют дальнейшее падение котировок.

«Башнефть» обладает наименьшими перспективами среди трех компаний, считают во «Фридом Финанс». Она меньше остальных обеспечена запасами нефти. Ее деятельность в 2018 году характеризовалась сокращением добычи и рентабельности бизнеса. При этом рентабельность компании «Башнефть» самая низкая из перечисленных компаний — 20%. Годовая цель по бумагам «Башнефти» — ₽2100 за обыкновенную акцию, то есть потенциал роста составляет 8%, прогнозируют аналитики.

В отличие от коллег Вадим Кравчук из «Солида» уверен, что привилегированные акции «Башнефти» — одни из самых привлекательных в секторе и на российском рынке в целом. «Помимо роста ключевых операционных показателей компания хорошо поработала над снижением капитальных затрат и чистого долга, который уменьшился в два раза по сравнению с 2017 годом», — рассказал аналитик.

«Мы ожидаем роста дивидендов за 2018 год. Этому способствует рост денежного потока и позиция «Роснефти», которой не помешают дополнительные средства. По мультипликаторам «Башнефть» недооценена, и ее акции могут стать правильным среднесрочным вложением. Цель по привилегированным бумагам — ₽2350, что на 21% больше текущих уровней», — заключил Кравчук.

Три перспективные акции российских нефтяных компаний

Аналитики «ФИНАМа» в стратегии на 4 квартал 2021 года отмечают, что по результатам 3 квартала нефть марки Brent подорожала на 4,94%, а совокупное потребление нефти в мире увеличилось на 2,1%.

На фоне высоких цен на нефть и газ, нефтегазовые доходы российского бюджета и внебюджетных фондов в 2021 году могут вырасти почти на 70% по сравнению с прошлым годом и составить 9 трлн рублей, как сообщил ТАСС старший директор группы Fitch по природным ресурсам и сырьевым товарам Дмитрий Маринченко.

Finam.Ru рассказывает о трех перспективных акциях российских нефтяных компаний.

«Роснефть»

Аналитики «ФИНАМа» называют главным фактором долгосрочного роста «Роснефти» перспективы развития проекта «Восток Ойл», добыча на котором начнется в 2024-2025 годах, а после 2030 года, может достигнуть 2,3 млн б/с.

Выручка «Роснефти» за второй квартал 2021 года за год выросла на 108,6% до 2167 млрд рублей, а чистая прибыль акционеров увеличилась в 5,4 раза до 233 млрд рублей.

Аналитики «ФИНАМа» рекомендуют «Покупать» акции «Роснефти» с целевой ценой 735,4 рублей за бумагу.

«Башнефть»

Крупная башкирская нефтяная компания «Башнефть» занимается добычей и переработкой нефти, а также реализацией продуктов нефтепереработки и нефтехимии. «Башнефть» стала одним из наиболее пострадавших от ограничений ОПЕК+ нефтяником. Эксперты полагают, что добыча «Башнефти» вернется к почти доковидному уровню к 2023 году, а вместе с ней вырастут и финансовые результаты компании.

Благодаря восстановлению нефтяных цен во 2 квартале 2021 года выручка нефтяника за год выросла на 74%, а чистая прибыль акционеров стала положительной и составила 19,5 млрд рублей.

Аналитики «ФИНАМа» рекомендуют «Покупать» обыкновенные и привилегированные акции «Башнефти» с целевой ценой 1699 рублей и 1410 рублей и потенциалом роста 16,4% и 28,3% за 12 месяцев соответственно.

«Татнефть»

Традиционно «Татнефть» считалась одной из наиболее дивидендных компаний российского нефтегазового сектора и выплачивала 100% прибыли по РСБУ в качестве дивидендов, однако в 2021 году менеджмент компании рекомендовал выплачивать 16,5 рублей на акцию или 50% прибыли, что стало минимальным ожидаемым значением.

Во 2 квартале 2021 года выручка компании выросла на 128,3% по сравнению с аналогичным периодом прошлого года и достигла 311,1 млрд рублей. Чистая прибыль акционеров увеличилась в 2,8 раза до 48,6 млрд рублей.

Аналитики «ФИНАМа» рекомендуют «Покупать» акции «Татнефти» с целевой ценой 670,1 рублей за бумагу.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.