Какой картой лучше расплачиваться в Европе

В поездках за границу лучше пользоваться не наличными деньгами, а банковской картой. Это избавляет от проблем с декларированием на границе, оплатой покупок и услуг. Многократно увеличивается безопасность, появляются такие приятные бонусы, как кешбэк при покупках, бесплатный проход в бизнес-зал аэропорта, скидки при покупке авиабилетов, бронировании отелей.

Какая лучше — Visa или Mastercard

По популярности и функциональности обе платежные системы не уступают друг другу, единственное отличие – стоимость конвертирования валюты. Считается, что Visa – это американская карта, а Mastercard подходит для Европы.

На самом деле обе платежные системы давно стали интернациональными, стоит посмотреть на их названия: Visa International Service Association и MasterCard Worldwide. Валютой Визы является доллар, Мастеркард использует доллар и евро.

Для определения выгоды необходимо понять, как работает конвертер валют.

За границей работают три вида валют:

Вначале сопоставляются две валюты: страны пребывания и платежной системы. Если они разные, необходима конвертация. Она почти никогда не проходит по курсу ЦБ и обычно составляет от 1 до 5%. Поэтому в Европе выгоднее пользоваться Mastercard: вам не придется платить за конверсию, вы будете сразу расплачиваться евро.

При использовании Visa вам придется оплатить двойную конверсию: одну из них произведет платежная система, вторую – ваш банк.

Рассмотрим это на конкретном примере. Будучи в Бельгии, турист оплачивает покупку на 100 евро с карты Visa. Вначале банк переводит доллар в евро и только затем списывает их с карты. Но если счет в рублях, то вначале производится конвертация рублей в доллары, затем – в евро.

Mastercard

Если турист покупку оплачивает Mastercard. Здесь происходит единственная конвертация – из рублей в доллары.

Если страна не входит в Евросоюз и имеет собственную валюту, отличную от евро и доллара, то можно расплачиваться любой из этих двух платежных систем.

Вывод

Картой Visa можно расплачиваться в более 60 миллионов точек по всему миру, а Mastercard – в 30 миллионах. Обе системы обеспечивают бесконтактные и мобильные платежи. С точки зрения безопасности обе не уступают друг другу.

Дебетовую или кредитную

Можно взять с собой дебетовую и кредитную карту. Особой разницы при безналичной оплате не наблюдается, но по дебетовой процент комиссии меньше. Кредитка лучше подходит для блокировки денег при взятии автомобиля напрокат: деньги остаются на счету, а значит не требуется оплачивать комиссии.

Скидки и бонусы для путешественников

Для привлечения клиентов обе платежные системы предлагают различные акции и бонусы.

От системы Visa

Что предлагает система Mastercard

Какие ещё карты принимают в Европе

При поездках в страны Европы можно воспользоваться платежными системами American Express (USA), UnionPay, GCB (Japan). Там, где есть дочерние отделения Сбера, можно воспользоваться картой Maestro.

Чтобы свести к минимуму риски, можно перед поездкой оформить дебетовую карту Тинькофф банка, а для подстраховки также взять «Кукурузу» или Билайн.

Visa или MasterCard? В помощь путешественникам.

В преддверии сезона отпусков хочу поделиться с вами полезной статьёй о том, какими карточками стоит пользоваться за границей, чтобы по-минимуму кормить банки и платёжные системы.

Тем, кому лень читать весь текст, сразу дам краткую выжимку:

Не секрет, что в поездке за границу хорошо иметь не наличные деньги, а банковскую карту. Очевидными плюсами карты является отсутствие необходимости возить с собой наличную валюту, необходимость декларировать её на таможне, легкость при оплате товаров и услуг и прочие блага жизни.

Выбор «уровня карты» — Visa Electron/Maestro, Visa Classic/MasterCard Standard, Visa Gold/MasterCard Gold и прочие вариации, я оставлю за границами этой статьи.

Поговорим о платежных системах.

«Битва» между карточками Visa и MasterCard за право быть основной картой путешественника идет давно.

Если вы зададите вопрос в вашем обслуживающем банке «Что лучше, Visa или MasterCard?» вразумительного ответа вы не получите.

В порядке эксперимента, я спросил «Какую карточку вы мне посоветуете для использования за границей?» сотрудникам четырех банков Санкт-Петербурга.

Ответы были следующими:

Ответы не дали, ровным счетом, ничего. Разве что понимание того, что банк может «проталкивать» карты одной из двух основных платежных систем.

В Интернете ответов на вопрос «Что лучше, Visa или MasterCard?» много, но они далеко не исчерпывающе по своей сути, так как не объясняют проблематику. Да и ошибочны вовсе некоторые советы.

Именно по этим причинам я готов поделиться с вами информацией. Что же все-таки лучше, Visa или MasterCard? В чем отличие платежных систем Visa и MasterCard для конечного потребителя?

Платежные системы

Если сравнить две лидирующие платежные системы (Visa и MasterCard) по таким показателям, как доля рынка, количество платежных терминалов, то вы узнаете, что Visa лидирует, но, вместе с тем, и с MasterCard у вас не возникнет проблем за рубежом. Я почти уверен, что вам будет сложно найти платежный терминал, где будет заявлена поддержка Visa, но не будет MasterCard, и наоборот.

Официальную информацию о платежных системах лучше почерпнуть на их официальных сайтах, либо в какой-либо базе знаний.

Нас же больше интересует практический момент использования. Давайте к нему и приступим.

Существенные отличия Visa и MasterCard

Частое утверждение «Visa — американская платежная система. MasterCard — европейская.» не совсем верно.

Обе платежные системы давно стали интернациональными. Посмотрите, хотя бы, на полное название платежных систем — VISA International Service Association и MasterCard Worldwide.

Гораздо важнее другое.

Для платежной системы Visa основной валютой является американский доллар. Это значит, что операции, связанные с конверсией валют, будут проходить через доллар. Примеры я опишу чуть ниже.

Для платежной системы MasterCard основной валютой может являться как американский доллар, так и Евро. Вот это очень важная особенность! То есть операции могут проходить либо через Евро, либо через доллар.

Фактически, в этом и вся разница, но в этом и все возможные нюансы.

Корреспондентские счета

Банки, заключая договор с платежной системой и эмитируя карты под брендом Visa и MasterCard, заводят один или несколько корреспондентских счетов.

Чаще всего в России для взаиморасчетов в системе MasterCard используются счета в Евро. Для Visa, без вариантов, в долларах США.

Банк, чисто теоретически, может открыть для MasterCard счета как для Евро, так и для американского доллара, в этом случае MasterCard становится максимально удобной для путешественника, но так бывает редко — это дополнительные траты со стороны банка и снижение доходности при некоторых операциях. Я не изучал этот вопрос досконально, но я не знаю ни одного российского банка, у которого для MasterCard открыты оба счета.

Поэтому считаем, что Visa работает с долларом США, а MasterCard с Евро.

Конверсия

Конверсия, в общем случае, происходит в том случае, если валюта, в которой вы делаете платеж, отличается от валюты вашего карточного счета (ваш карточный счет может быть в рублях, американских долларах или Евро).

Часть конверсий, при оплате за рубежом, осуществляется по курсам платежной системы, часть по курсу вашего банка.

Конверсионный курс вашего банка вы узнать сможете обратившись в него.

Конверсионные курсы Visa и MasterCard отличаются друг от друга, но не значительно. Курс Visa открыт, а курс MasterCard можно узнать только «по факту».

Банк может накладывать на конверсионные операции платежных систем дополнительный процент. Так называемый «Enter Bank Fee«. Величина этого процента определяется только банком и составляет 0-5%.

То есть любая конверсия это не только некоторая потеря за счет платежной системы, но, иногда, еще и «вклад» в благосостояние вашего банка. Чаще всего значение «Enter Bank Fee» свыше 1% можно считать грабительским!

Сотрудники Сбербанка как раз честно сообщили мне о том, что при работе с Visa от Сбербанка, они зарабатывают больше, чем если я буду использовать ихMasterCard. «Enter Bank Fee» в Сбербанке 0,65%.

Теперь давайте рассмотрим типовые ситуации.

Примеры конверсии

Возьмем несколько разных вариантов и посмотрим сколько у нас будет конверсий при осуществлении платежа.

Все варианты условны, но наиболее вероятны, реалии могут отличаться в зависимости от банка (см. выше раздел о корреспондентских счетах).

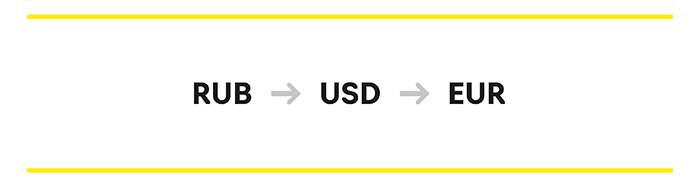

Вариант 1

Рублевый счет. Оплата гостиницы в Германии.

Visa: RUB-USD-EUR

MasterCard: RUB-EUR

MasterCard выгоднее — одна конверсия.

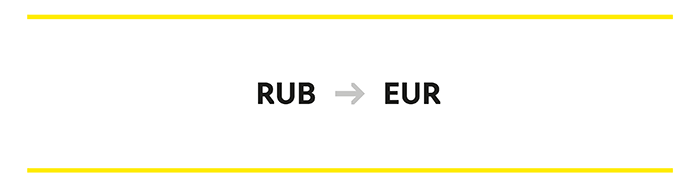

Вариант 2

Евровый счет. Оплата счета в ресторане в Италии.

Visa: EUR-USD-EUR

MasterCard: EUR

MasterCard явно выгоднее — конверсии нет. А вот с Visa вы, в данном варианте, значительно проиграете. Здесь будет двойная конверсия. Причем, одна конверсию будет сделана платежной системой, а вторая вашим банком.

Вариант 3

Долларовый счет. Оплата счета в кафе в Нью-Йорке.

Visa: USD

MasterCard: USD-EUR-USD

Ситуация наоборот, у Visa конверсии нет, а с MasterCard вы потеряете часть денежных средств из-за двойной конверсии.

Вариант 4

Рублевый счет. Оплата гостиницы в Праге.

Visa: RUB-USD-EUR-CZK или RUB-USD-CZK

MasterCard: RUB-EUR-CZK

С MasterCard двойная конверсия. А вот с Visa может быть две, но, более вероятно, три конверсии. Дело в том, что в Европе многие операции проводятся через Евро, поэтому тройная конверсия возможна.

Выводы

Таким образом, если вы планируете большинство операций, которые подразумевают конверсию, в Европе, стоит использовать карту платежной системы MasterCard.

Если вы больше путешествуете по США, ваш выбор — Visa.

Советчик по регионам:

* в Алжире нет ни одного банкомата поддерживающего MasterCard;

** при поездке на Кубу желательно иметь карту европейского банка и системы MasterCard, карту американского банка могут просто не принять, акомиссия при конвертации долларов может достигать 20%.

Советы, напоминания

Полезные ссылки

Понравилась статья? Подпишитесь на канал, чтобы быть в курсе самых интересных материалов

С какой картой лучше ехать в Европу?

Кандидат экономических наук, эксперт сайта.

Банковские карты бывают локальные и международные. Первые действуют только на территории РФ, а международные могут использоваться и за границей.

К самым популярным из них относятся:

Совет: чтобы карту не заблокировали за подозрительные операции, предупредите свой банк о выезде за границу.

Какую карту взять с собой в Европу

Несмотря на то, что все карточки мировых ПС принимаются за рубежом, не всеми из них выгодно пользоваться в определенных странах. Например, если вы решили посетить европейские государства, то важно понимать, какой картой лучше расплачиваться в Европе.

Visa или MasterCard

Разница между этими глобальными платежными системами – конвертирование валюты, отличной от рубля. Основная платежная единица Visa – доллар, MasterCard – евро.

Когда расчет с карты производится за пределами РФ, сравниваются валюты платежа и ПС. Если они отличаются, то денежная сумма переводится в валюту платежной системы. Далее в ваш банк поступает запрос на списание запрашиваемой суммы. Если счет и ПС открыты в разных валютах – происходит еще один перевод. То есть за одну покупку обмен монет произойдет дважды.

Важно: за каждую конвертацию взимается комиссия банка от 1 до 5%.

Если валюты платежа и ПС будут совпадать, то первая конвертация не потребуется, а значит и комиссия спишется единожды.

Итог. Выбирая, с какой картой лучше ехать в Европу Visa или Mastercard, отдавайте предпочтение второму варианту.

Валютная или рублевая

Если рассчитываться в Европе карточкой Мастеркард в евро, то в конвертации не будет необходимости — это сократит комиссионные затраты. Однако нужно учитывать наличие валюты или возможность приобрести её по выгодному курсу. Есть вероятность, что при обмене монет вы потеряете больше, чем за конвертацию.

Валютный счет целесообразно открывать если:

Итог. Рублевый платежный продукт лучше оформлять, если вы редко путешествуете и не планируете больших трат.

Какой картой лучше пользоваться в Европе — дебетовой или кредитной

При безналичном расчете разница между кредитной и дебетовой картой не будет ощущаться. Если предполагается снятие наличных, то предпочтительней взять дебетовую, чтобы минимизировать комиссионный процент. Лучше всего оформить для поездки две карты, чтобы в случае экстренной ситуации, у вас всегда были в запасе дополнительные средства.

Итог. Условия по кредиткам не меняются при выезде из России – беспроцентный период и бонусные начисления не изменятся.

С чипом или без

Чипированные карты постепенно выходят на первый план, отодвигая в сторону устаревший пластик с магнитной полоской. Главная причина – безопасность. Вся информация по счету, которая находится на чипе и магнитной ленте, зашифрована цифровыми кодами.

С магнитной полоски в банк отправляются всегда одни и те же данные, а операции по чипу должны быть подтверждены кодом, который каждый раз меняется. Поэтому подделать чипированную карту или считать с нее информацию невозможно.

К тому же некоторые организации за рубежом перестали принимать карты без чипа и поэтому, чтобы обезопасить свои финансы и без проблем рассчитываться в магазинах Европы, разумней брать с собой чипированную карточку.

Важно: многие банки выпускают комбинированные карты, которые оснащены и чипом и полоской.

Доллары или Евро

Основная платежная единица в Европе – евро. Поэтому если решено заказывать валютную карту, то валюту нужно выбирать соответствующую. Если сниматься средства в евровалюте с карты Мастеркард в банкомате, то будет списана запрошенная сумма и комиссия. В случае безналичной оплаты — только установленная за товар сумма.

Важно: некоторые банки предусматривают снятие определенной суммы наличных без комиссии в банкоматах банков-партнеров.

Если карта привязана к долларовому счету, то будет осуществлена двойная конвертация с удвоенной комиссией, что абсолютно не выгодно.

Лучшие карты для путешествий

Чтобы решить, с картой какого банка лучше ехать в Европу, нужно внимательно ознакомить с самыми популярными банковскими предложениями.

Кукуруза, рублевая «MasterCard World»

Неименная карту от Евросети можно быстро оформить в день обращения абсолютно бесплатно.

Имея на руках именную карту, можно через личный кабинет заказать именную MasterCard World с чипом. После активации первой, вторая будет заблокирована.

Важно: максимальный баланс неименной карты – 100 тыс. руб. Именной – 600 тыс.

Дебетовая карта Tinkoff Black

Оформить карту можно на официальном сайте банка и получить ее по почте или курьерской доставкой. Для этого нужно заполнить форму с личными данными, подтвердить номер мобильного телефона по СМС и выбрать валюту счета. Tinkoff Black позволяет хранить средства в разных валютах, что очень удобно при частых поездках за границу.

Конвертация считается по курсу ЦБ + 2% от банка «Тинькофф». Если обменивать валюту в будние дни с 10 до 18:30 по Московскому времени, то разница с биржевым курсом составит 0,25%.

Билайн, рублевая «MasterCard»

Так же как и «Кукуруза», карточка Билайн неименная и выдается не банком, а салоном сотовой связи. Использовать ее выгодно абонентам Билайн, так как бонусами по кэшбэку можно оплачивать мобильную связь или покупки в магазинах-партнерах.

Слабое место неименного пластика – безопасность. Проблему можно решить, выпустив несколько карт на одно физическое лицо. Большую часть денег оставляют на одной карточке, которая хранится в надежном месте, и небольшими суммами переводят на другие карты для оплаты покупок.

Тинькофф, кредитная карта «All Airlines»

Заказать лимитную карточку можно через официальный сайт или в офисах банка. Кредитка оформляется для безналичного расчета, так как за выдачу денег на руки взимается большая комиссия (от 390 руб. за одну операцию). За обслуживание платится 1890 рублей в год.

Тем, кто много путешествует, пользоваться кредиткой Тинькофф будет наиболее выгодно, так как перелет можно полностью оплатить бонусными милями. Для того чтобы получить больший процент по кэшбэку, заказывать билеты и бронировать гостиницы лучше через сайт tinkoff.travel.

Как выгоднее всего расплачиваться за рубежом

Расплачиваться пластиковой карточкой за границей гораздо удобней и безопасней, чем наличными деньгами. Чтобы минимизировать расходы за комиссию, а также обезопасить себя от потери финансов, нужно придерживаться определенных рекомендаций:

Карты Visa и Mastercard: в чём разница?

Когда клиент обращается в банк для оформления пластиковой карты, менеджер всегда задает вопрос: «Visa или Mastercard»? Обе платежные системы доступны для выбора при оформлении дебетовых и кредитных карт и могут использоваться для оплаты покупок в магазинах и как на территории России, так и за границей. В чем разница между картами двух платежных систем и какую лучше выбрать?

Сходства и различия Visa и Mastercard

Visa и Mastercard — это названия платежных систем. Их расположены в США, пластиковыми картами, подключенными к Mastercard или Visa, пользуются жители более чем в 200 странах, а выпускают такие карты порядка 20 000 банков.

При использовании карт держатель не заменит разницу: и у Visa, и у Mastercard высокая скорость транзакций и одинаково высокий уровень защищенности.

К основным различиям относят возможность расчетов по карте за границей без дополнительной конвертации. Изначально базовой валютой расчета для Visa считался доллар, тогда как Mastercard позволяла рассчитываться и в долларах, и в евро в зависимости от страны пребывания. Сегодня банки по договоренности с платежными системами могут устанавливать любую из валют в качестве расчетной — это могут быть евро, доллары или рубли.

К менее значимым различиям относят партнерские предложения для держателей карт одной из платежных систем, которые также зависят от пакетов услуг банка. Например, в Райффайзенбанке держатели Mastercard Buy&Fly могут накапливать мили и тратить их на авиабилеты, оплату отеля, билетов, трансфера в аэропорт. В странах Азии при расчетах по Mastercard крупные моллы и иногда магазины беспошлинной торговли предоставляют скидки. Visa в партнерстве с разными банками предлагает доступ к премиальному сервису в аэропортах, программам кэшбэка.

Когда важна валюта конвертации

При расчетах в России разницы между картами нет: вы платите в национальной валюте, конвертации нет. Валюта конвертации важна в поездках по другим странам и при расчетах в пользу иностранных компаний.

При расчете за границей, а также при транзакциях в пользу организаций, имеющих счета в зарубежных банках, рубли сначала будут конвертироваться в базовую валюту и только после — в конечную.

Поэтому держатель может заплатить комиссию или, наоборот, сэкономить на ней. Нужно выбрать карту, по которой конвертация происходит минимальное количество раз — это возможно, если базовая валюта совпадает с конечной.

Остановитесь на Mastercard, если отправляетесь в путешествие по еврозоне:

В странах Африки тоже удобнее пластик Mastercard. Выбирайте Visa, чтобы не переплачивать за конвертацию в следующих государствах:

Стоит помнить, что у каждого банка свои соглашения с платежной системой, и условия конвертации могут отличаться от заявленных в платежной системе. Перед поездкой проконсультируйтесь с менеджером об условиях конвертации и возможных комиссиях. Иногда выгоднее открыть отдельную карту в евро или долларах — средства будут списываться напрямую.

В Азии удобнее расплачиваться картой Visa. Кроссовой валютой для Китая, Японии, Тайланда, Вьетнама, Полинезии является доллар, поэтому потери на конвертации будут меньше, чем при расчетах по Mastercard. Стоит учитывать, что у каждого российского банка свой курс конвертации, плюс иностранные банки взимают комиссию за операции и итоговая сумма в выписке может не совпадать с расчетом по переводу рублей в доллары на момент платежа. Чтобы зафиксировать курс, заведите долларовые и евровые пластиковые карты для путешествий. Пополняя их по курсу российского банка вы фиксируете стоимость валюты, а при расчетах ваши деньги конвертируются только в нацвалюту страны пребывания.

Уровни карт и привилегии по ним

Обе платежные системы предлагают разные категории карт от простой до премиальной. Уровень пластиковой карты определяет, какие дополнительные услуги будут доступны держателю. Соответственно, от класса карточки зависит и стоимость ее обслуживания.

Начальный уровень

Сюда относятся карточные продукты Visa Electron и Mastercard Maestro, и это самый простой и доступный платежный инструмент. Явное преимущество — низкая стоимость обслуживания, в среднем до 300 руб. за год, а многие банки вообще не берут никакой платы. По этой причине раньше эти карты активно использовали для получения заработной платы, стипендии и пенсии. Сейчас выплаты из госбюджета совершаются на карты национальной платежной системы «Мир», но многие продолжают пользоваться картами начального уровня по привычке. Для держателя есть ограничения:

Оплачивать товары и услуги в можно в обычном режиме — во всех торговых точках, где установлены терминалы.

Стандартный уровень

У одной платежной системы это Visa Classic, у другой — Mastercard Standard. С их использованием:

Карты используются для снятия наличности в банкоматах, оплаты товаров и услуг, начисления кэшбэка и бонусов.

Премиальный уровень

Visa, помимо перечисленного, предлагает медицинскую и юридическую помощь за границей.

Банки предлагают клиентам различные привилегии от своего имени, уравнивая характеристики обеих платежных систем. Например, при оформлении премиального пакета в Райффайзенбанке вы получаете возможность бесплатного снятия наличных, оформления карты в разных валютах, экстренную выдачу наличных в случае утери карты за рубежом и доступ к каталогу привилегий и бонусов от партнеров банка.

Выбор платежной системы должен основываться на удобстве использования, приоритетных странах путешествий и расчетов картой, а также сравнении сервисов, предлагаемых в пакете услуг с той или иной картой.