В какие акции инвестировать — Mastercard, Visa, PayPal, American Express или Apple Pay, Google Pay, Amazon Pay, Samsung Pay?

Раньше все расплачивались наличными. Но данный способ оплаты уходит в прошлое.

Почему?

— властям не нравится наличные, это основной способ оплаты теневой экономики и способ ухода от налогов. Например, в Швеции есть план скоро тотального перехода на безналичный расчёт, другие страны также предпринимают все усилия для увеличения доли безналичной оплаты.

— всё больше покупок осуществляется онлайн (не наличными) и такой способ покупок растет как в развитых странах, так и в развивающихся.

— молодое поколение всё больше отказывается от наличных и использует карты и мобильные приложения для оплаты.

— коронавирус сильно изменил модель поведения людей, все стали больше покупать онлайн и даже в оффлайн магазинах избегать наличных. Эксперты отмечают, что, привыкнув к безналу, потребители уже не возвращаются к наличным.

Какие компании будут главными бенефициарами этого процесса?

Многим сразу на ум приходят компании Apple, Google, Amazon, Samsung, которые кажутся более перспективными и модными средствами платежа.

Однако, стоит сразу сказать, что Apple Pay, Google Pay, Amazon Pay, Samsung Pay – это по сути тот же самый способ оплаты через Mastercard или Visa, но просто с надстройкой в виде приложения кошелька от Apple, Google, Amazon или Samsung. Оплата без участия Mastercard или Visa невозможна. И большая часть комиссии за оплату через эти приложения уходят конечно Mastercard/Visa, так как именно они делают основную работу.

Единственная компания из списка, которая является реальной альтернативой – это PayPal. Хотя частично оплата в PayPal происходит тоже через Mastercard или Visa если привязана банковская карта. Но если клиент привязал банковский счет, то оплата может происходить без участия Mastercard/Visa.

Поэтому стоить отметить, что скорее конкуренция в этом процессе происходит между тремя компаниями — Mastercard, Visa и PayPal.

PayPal при этом является технологией оплаты в онлайн магазинах. Исторически развитие PayPal началось, когда Ebay сделал основным средством платежа PayPal. Но спустя время после того, как PayPal полностью отделился от Ebay, даже компания Ebay решила снижать долю PayPal, вводя процессинг через Mastercard/Visa.

В результате покупатели в онлайн-магазинах имеют широкий выбор способов оплаты: физическая/виртуальная карта Mastercard/Visa, через Apple/Google/Amazon/Samsung Pay и только одна из опций — через PayPal и в основном только в онлайн-магазинах.

Также стоит учитывать, что за оплату Mastercard/Visa обычно есть какие-то бонусы от банков потребителям, а за оплату PayPal бонусов никаких может и не быть. Поэтому использование PayPal является скорее модной темой в некоторых странах (главным образом в США), а развитие этой технологии оплаты в других странах не происходит (например, из РФ PayPal уже совсем ушел как средство платежа).

В отношении American Express можно сказать, что это более дорогой аналог Mastercard/Visa, который распространен в дорогих магазинах, дает больше бонусов потребителям, но стоит намного дороже для магазинов. Поэтому скорее это средство платежа останется для дорогих магазинов в США и некоторых других странах, например, в Duty Free или магазинах дорогих брендов. Для массового потребителя слишком высокая ежемесячная комиссия и далека не везде принимается к оплате.

Почему Mastercard и Visa будут в будущем будет по-прежнему основным средством платежа в мире?

У Mastercard/ Visa есть только несколько реальных конкурентов:

1.Наличные, но этот конкурент отдает рынок онлайн платежам. Например, количество онлайн транзакций в Индии и Китае растет на 50% в год. В развитых странах США и Великобритания, где все уже и так используют карты, количество онлайн транзакций увеличивается на 10% в год. Доля наличных неуклонно снижается.

2.Местные платежные системы — МИР в РФ, UnionPay в Китае, JCB в Японии.

Эти платежные системы могут как-то конкурировать с Mastercard/ Visa на локальном рынке, но не могут конкурировать как глобальное средство платежа. Может быть ради китайский туристов некоторые магазины для туристов и готовы принимать UnionPay. Но вот договариваться c JCB или МИР даже магазины для туристов в других странах не готовы, не говоря уже о других магазинах.

Могут ли обойтись без Mastercard/ Visa?

Нет. Или тому, кто захочет это сделать, это будет стоить десятилетия работы по завоеванию рынка и сотни миллиардов долларов инвестиций. Фактически никто из компаний даже не начал этот процесс. Например, PayPal даже не пытается это сделать в оффлайн-магазинах.

Бизнес Mastercard или Visa можно сравнивать с построенной железной дорогой по всему миру к каждому населенному пункту. Что если кто-то захочет отправить поезд по железной дороге? Для этого нужно договориться с владельцем дороги и платить ему. Так сделали Apple/Google/Amazon/Samsung, которые договорились с Mastercard/ Visa об использовании их процессинга для проведения оплаты.

Могут ли они сами построить свою железную дорогу (процессинг)?

Какой смысл строить параллельно такую же дорогу и окупятся ли эти вложения? Для этого нужно не только построить IT систему процессинга, но и договориться со всеми банками и регуляторами во всех странах, чтобы магазины везде могли принимать оплату через новый процессинг и доверяли этой системе.

Есть ли риски для Mastercard/ Visa?

Да, конечно основные риски связаны с отдельными государствами, которые могут популяризировать свои системы локально (но это никак не мешает Mastercard/ Visa быть безальтернативными методом оплаты глобально), оказывать давление для снижения размера комиссий (но большая часть комиссии исходит от банков). Например, в РФ система МИР получает в среднем 0,16%, Mastercard/ Visa — 0,3%, не очень то похоже на монопольное злоупотребление положением (Mastercard/ Visa смогут прожить и на 0,16%, но тотальное введение МИР уменьшает прибыль для банков и размер бонусов для клиентов, так что непонятно кто от этого выиграет, главный потребитель – покупатель, а не магазины). Кроме того, властям нужно популяризировать безнал и бороться в первую очередь с наличными, а не с главными методами безналичной оплаты, которым фактически реальной альтернативы для оплаты в большинстве стран нет.

Даже если представить сценарий, что в РФ все начнут использовать МИР, то для Mastercard/ Visa – это всего лишь 1% мирового рынка, да и для поездок заграницу или покупки в иностранном интернет-магазине все равно нужен будет Mastercard/ Visa.

Какие перспективы акций Mastercard/ Visa?

Mastercard/ Visa очень похожи по финансовым показателям если сравнивать по коэффициентам. Они платят около 0,8% дивидендной доходности, 2-3% от своей стоимости каждый год направляют на выкуп своих же акций с рынка (аналог возврата денег акционерам). Потенциальный рост на ближайшие годы финансовых показателей и дивидендов особенно после возвращения путешествий (треть выручки связана с оплатой в другой валюте) – 20-30% в год.

Поэтому из всех эти компаний в портфеле иностранных акций я выбираю Mastercard и Visa с немного большей долей Mastercard, так как Visa больше ориентирована на рынок США, а рост Mastercard в других странах больше.

Хотя, как ранее писал в своем канале @InvestBuffett, российские дивидендные акции на данный момент приносят мне больше доходности — за последний год более 100% дохода, а американские только 25%. Но в любом случае для диверсификации рисков важно иметь и те и другие.

Visa или +800% за последние 10 лет

Компании Visa и MasterCard относятся к тому типу компаний, рост капитализации которых легко понять и без подробного анализа отчетности. Эти платежные системы не выдают кредиты, не общаются с клиентами напрямую, практически не зависят от поставщиков, не содержат тысячи точек продаж, но ведут деятельность почти на всех континентах планеты.

Более того, восьмикратный рост в течение последних десяти лет может продолжиться вплоть до 2030-го года.

Mastercard, Visa и другие системы зарабатывают на транзакциях, поэтому увеличение их [транзакций] числа в США, Европе, Китае, России, Индии и, вот вам драйвер, в Африке может сделать p/e компании больше раз в пять. Сегодня для Visa этот p/e равен около 30х, что для американской IT-корпорации такого типа является вполне терпимым показателем. Для сравнения, агрессивно растущая Salesforce имеет p/e, исчисляемый сотнями.

Сегодня хотелось бы подробнее поговорить о бизнесе Visa, ее текущих финансовых показателях и перспективах.

Схема работы платежных систем на картошечках

Все мы привыкли видеть эмблемы платежных систем на пластиковых карточках, будь то дебетовые или кредитные карты. Но что скрывается за этими эмблемами? Зачем условному «Сбербанку» печатать на своих карточках логотип Visa?

Чтобы понимать, в какую компанию вы собираетесь инвестировать, нужно хотя бы верхнеуровнево представлять бизнес-процесс, в котором эта самая компания задействована.

Для этого рассмотрим процесс снятия наличных в банкомате.

Вы, как владелец карты «Тинькофф Банка», хотите снять деньги в банкомате «Сбербанка». Без технических подробностей процесс выглядит следующим образом:

Это краткое описание процесса снятия наличных в банкомате. Процесс совершения покупки чуть более замудренный, но, в целом, логика аналогичная.

Платёжные системы получают процент от каждой покупки (транзакции), оплаченной пластиковой картой с логотипом соответствующей системы, и являются посредниками в платёжных сделках.

При этом системы не зарабатывают деньги на отдельных транзакциях. Вместо этого они получают доходы от эмитентов карт (банков) на основе общих объемов платежей и количества обработанных транзакций.

Кроме этого, банки платят Visa/Mastercard комиссии за выпуск одноименных пластиковых карт, банки платят системам деньги за обслуживание этих карт, за операции перевода, снятия, чтения (просмотр баланса) денежных средств.

Стоит отметить, что все риски просрочки платежей и, в целом, качества держателей карт берут на себя эмитенты — банки. Да, Visa не зарабатывает, например, на кредитных картах, по которым держатели платят банку солидные проценты.

Но при этом Visa не берет на себя сопутствующие риски, связанные с дефолтом держателя, а этот факт очень ценится на Wall Street.

Чуть детальнее про доходы Visa

Итак, платежные системы зарабатывают на объемах произведенных в мире транзакций. Платежей много — Visa зарабатывает много денег. Платежей мало — Visa зарабатывает мало денег. Если чуть детализировать схему доходов, можно разделить её на следующие составляющие, из которых формируется более 90% выручки системы (так называемые Core Products):

Точечно про Visa

По некоторым исследованиям, базирующимся на опросах в 16 странах, когда потребители видят логотип Visa, они в 3.5 раза чаще считают сайт более безопасным и надежным.

В 2019-ом году были возобновлены контракты Visa с NFL, а также продлены с FIFA, Международным олимпийским комитетом и Международным паралимпийским комитетом.

Замысел простой: вы видите глобальное спортивное мероприятие; вы видите логотип платежной системы тут, там, здесь и сям; при оформлении новой банковской карты, когда у вас спросят, какую платежную систему подключить, вы машинально скажете — «Мне Визу»;

Вообще, маркетинг Visa соответствует трэндам, поэтому и в США, и, например, в Мексике развернуты программы по сокращению дискриминации женщин и всему такому. Такая активность нравится акционерам компании.

Из прочих активов Visa:

Точки роста Visa

Есть тенденция на рост электронных платежей и отказа от наличных денег, особенно после коронавирусной эпидемии. Знайте: когда в самой глухой деревне при покупке хлеба вам протянут pos-терминал, Visa заработает от этой покупки свой процентик.

В стране растет спрос на электронные платежи. Компания зафиксировала в 2019-ом году более миллиона точек продаж с QR-кодом для бесконтактной оплаты (QR Code Payments), а также 5 миллионов точек с возможностью приема цифровых транзакций в принципе.

В бОльшей степени на континенте слабо развита банковская сфера, очень популярны всевозможные МФО, выдающие низкообразованному и бедному с точки зрения денег населению займы под дикие проценты.

Visa видит вектор развития в сотрудничестве с Африканским банком развития (The African Development Bank). Население африканских стран увеличивается, благосостояние, хоть и очень медленно, тоже. Растут потребности, растет интернет-охват.

Риски инвестиций в Visa

Рост доходов компании в течение последних лет образовался в том числе благодаря укреплению мировых валют относительно доллара США. Компания собирает с банков % от размера транзакции, затем производит конвертацию в американский доллар и подсчитывает прибыль. Впрочем, валютные риски компания вполне успешно хэджирует, заключая контракты на рынке производных инструментов.

Это логично, что каждая страна хочет иметь собственную платежную систему, чтобы не быть зависимой от санкционного давления. Вспомните 2014-й год и слухи о том, что Visa и MasterCard могут остановить обслуживание транзакций не просто в Крыму, а по территории всей РФ.

Правительства стран-авторов собственных платёжных систем продолжат на законодательном уровне защищать свои национальные интересы, будь то РФ или Китай.

Где-то год назад в рамках своего блога я писал, что «при панической распродаже акций на американском фондовом рынке акции платежных систем будут в числе первых «неудачников»». Что ж, оказался неправ.

На фоне значительного падения индекса в марте 2020-го года акции Visa и MasterCard держались сильно лучше рынка.

Смотрим финансовый отчет за 2019-й год

Заканчиваем с разбором бизнеса Visa и переходим непосредственно к цифрам и отчета и презентации компании за 4 квартал 2019-го года.

Фиксируем незначительный рост карточек.

Выручка Visa выросла на 10%, вслед увеличились и операционные расходы — на 14%, в связи с чем операционная маржа осталась на прежнем уровне 66-67%.

Процентные расходы, которые компания должна уплатить, покрываются операционной прибылью в 36 раз. Чистая квартальная прибыль выросла на 10%.

Такие высокие цифры FCF и хороший уровень долга позволяют Visa агрессивно (люблю это слово) скупать вкусные стартапы и наращивать своё лидерство на мировом рынке

Выводы

Visa — это всё ещё растущая компания и Златан Ибрагимович от мира платежных систем.

Читать меня в Telegram, VK.

Mastercard vs Visa – в какую компанию лучше инвестировать

Далее приводим перевод статьи Билли Дуберштейна для Motley Fool.

Позвольте мне представить вам Visa и Mastercard.

Они управляют двумя крупнейшими платежными сетями за пределами Китая – магистральной инфраструктурой, через которую осуществляются транзакции с помощью банковских карт. Технологии компаний выполняют функции авторизации, оформления и расчетов по операциям между банками, выпускающими кредитные карты, и банками продавцов, которые их принимают.

Их основными конкурентами являются American Express и Discover. Но эти компании более мелкие, и зарабатывают они на выпуске карт и кредитовании. Visa и Mastercard, напротив, ведут «чистую игру» в области обработки платежей с меньшим риском, в которой операторы берут небольшой процент от каждой транзакции, обрабатываемой в их сетях.

Visa и Mastercard также имеют более широкое мировое признание, чем конкуренты, что обеспечивает каждой из них большую экономию за счет масштаба и высокую маржу.

В последние годы и Visa, и Mastercard значительно расширили свою рыночную долю, международный охват и технологические возможности, укрепив лидирующие позиции в этой олигополии из четырех компаний. Но если бы вы решили инвестировать только в одну из двух компаний прямо сейчас, какой выбор стал бы более удачным?

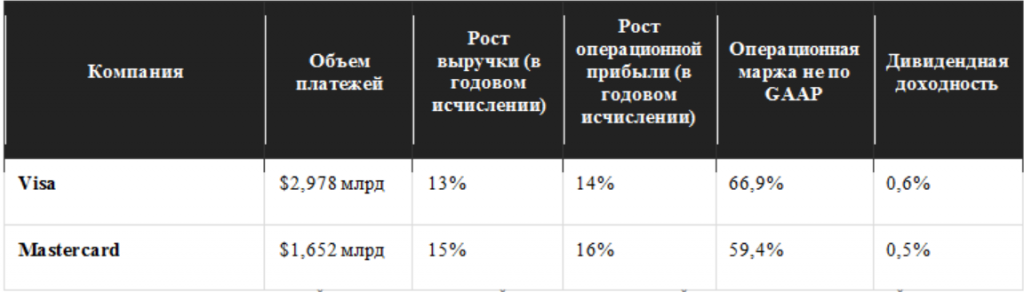

Несмотря на то, что компании обладают довольно схожим кругом разнообразных характеристик и количеством клиентов, они сильно различаются по масштабу: Visa в настоящее время почти вдвое превышает Mastercard по объему платежей. И хотя данное преимущество позволяет Visa генерировать большую маржу, это также означает, что у Mastercard есть больше возможностей для роста в будущем.

Если вы внимательно посмотрите на данные таблицы, то увидите, насколько они похожи. Mastercard почти в два раза меньше Visa, но растет быстрее. Фактически, рост транзакций Mastercard в прошлом квартале составил 14,4%, а Visa – только 6,6% в постоянной валюте. Тем не менее Visa, похоже, лучше работает над монетизацией своего трафика и получением доходов от других услуг по обработке данных, поэтому у нее более высокая выручка на транзакцию и более высокая маржа.

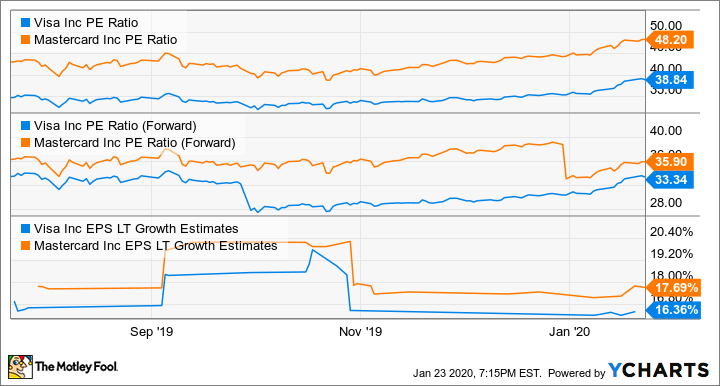

Как вы можете видеть на графике ниже, акции ни одной из компаний сейчас не являются дешевыми, поскольку каждая из них имеет очень высокое соотношение P/E. Тем не менее рынок, похоже, больше доверяет Mastercard за более высокие темпы роста транзакций и ее потенциал опередить Visa в ближайшие годы. Но коэффициент P/E Mastercard довольно высок и составляет 48,2 по сравнению с P/E Visa в 38,8.

Гадание на хрустальном шаре

Если говорить о будущем, инвесторы, скорее всего, захотят узнать, как каждая компания проявит себя в своих новых, не связанных с розничной торговлей бизнесах, таких как платежи между предприятиями, платежи от человека к человеку и международные денежные переводы.

Откровенно говоря, каждая из компаний является отличным вариантом для инвесторов. Обе могут похвастаться отличным финансовым положением и стабильным бизнесом, который только выиграет от растущего количества кредитных, дебетовых и цифровых покупок, совершаемых по всему миру. Обе компании также расширяются в области аналитики и других связанных с платежами предприятий.

Возможно, Mastercard выглядит более привлекательно для инвесторов в рост из-за ее меньшего размера и более высоких темпов роста, в то время как более консервативные инвесторы могут предпочесть Visa из-за ее большего размера, более высокой маржи и более низкого значения соотношения цена/прибыль.

Но, если честно, я думаю, что это Visa и Mastercard имеют одинаковые шансы на успех в будущем, учитывая профиль риск-доходность каждой компании. Таким образом, вы можете просто купить акции обеих фирм в равном количестве, чтобы не сомневаться в правильности выбора.

3 акции для ставки на очень активный рост в 2020 году

Для достижения этой цели опытные игроки с Уолл-стрит зачастую прибегают к одной и той же стратегии: инвестированию в рост. Компания с большим потенциалом роста, как правило, щедро вознаграждает своих акционеров в будущем.

Итак, закатав рукава, инвесторы занимаются поиском фирм с впечатляющими перспективами долгосрочного роста. Однако, иметь цель в виду – это одно, а сосредоточиться на инвестировании в компании, готовящиеся к звездному росту в ближайшие годы, – уже совсем другая история. Задачу не облегчает и тот факт, что в 2019 году S&P 500 продемонстрировал самый большой годовой прирост с 2013 года, завершив год на 29% выше и начав 2020 год с ростом на 2%.

Как экономить с помощью платежных систем

Платежные системы Mastercard, VISA и МИР предлагают владельцам карт скидки и бонусы. Вы можете экономить на отелях и ресторанах, покупать авиабилеты со скидкой и бесплатно пользоваться интернетом в международном роуминге.

Чем выше статус карты, тем выгоднее предложения. В этой статье я собрала скидки и бонусы, которые распространяются на большинство карт.

Mastercard. Вы получаете скидку в 10%, если бронируете гостиницу на сайте hotels.com. А за бронирование отеля через booking.com Mastercard начисляет кэшбэк 8%.

Платежная система дает скидку в отелях Садовническая в Москве, Невский форум в Санкт-Петербурге и в отелях сети Radisson Hotels. Еще одно специальное предложение — четыре ночи по цене трех в сети Preferred Hotels & Resorts.

VISA. Получите скидку в 8% на сайте hotels.com. Забронируйте отель по ссылке и введите промокод VISA8. Также держатели карт могут получить бесплатный доступ в систему бронирования Hotel Express International. Система позволяет экономить на проживании в отелях по всему миру.

Список отелей-партнеров у VISA шире: забронировать проживание со скидкой можно в Нижнем Новгороде, на курорте Роза Хутор, Санкт-Петербурге, Москве, Берлине, Барселоне и в мировых сетях.

МИР. По карте МИР можно получить кэшбэк до 10%, если бронировать номера в некоторых отелях Карелии, Приозерска, Крыма, Ярославской области, Сочи, Ростова-на-Дону.

Кэшбек 2% начисляется при бронировании отелей через онлайн-сервис OneTwoTrip и 6% при бронировании на сайте mir.ostrovok.ru

Mastercard. Предлагает скидку в 10% на ресторан Soluxe Club в центре Москвы. Чтобы сэкономить на обеде или ужине, до формирования чека предупредите официанта о том, что планируете расплатиться картой Mastercard.

VISA. Платежная система предлагает скидки в ресторанах Москвы и Санкт-Петербурга: Maison d’éclair, Square Big Burger, Волшебная страна Ангария, гастропаб и ресторан Marco Polo.

МИР. Вы можете обедать в ресторанах при отелях и получать кэшбэк 5%. В акции участвуют несколько ресторанов, например, расположенные на курорте «Игора», в парк-отеле «Дача Винтера», в дизайн-отеле «Точка на карте».

Mastercard. Можно сэкономить 10% на покупке билетов от авиакомпании Emirates. Чтобы воспользоваться бонусом, забронируйте билет по специальной ссылке и оплатите покупку картой.

VISA. Есть спецпредложение для тех, кто привык отдельно упаковывать багаж. Если обратитесь в PACK&FLY, получите скидку 20% по карте Visa Platinum. К такой категории относится, например, карта Ак Барс Evolution.

МИР. Если бронируете путешествия на «Яндекс.Путешествиях» или используете сервис OneTwoTrip, то получаете кэшбэк 2%.

Ак Барс Банк. Тоже помогает экономить на покупке авиабилетов. Каждый, кто оформил карту банка, может участвовать в программе лояльности. По ней вы получаете до двух универсальных миль за каждые 100 ₽, потраченных на оплату покупок с карты. За универсальные мили вы покупаете билеты на самолет или поезд, бронируете отели через OneTwoTrip.

Почему снижаются Visa и Mastercard

Две наиболее известные платежные системы, Visa и Mastercard, находятся под давлением с начала августа. В итоге обе акции в минусе по сравнению с началом года. Разбираемся в причинах и смотрим на перспективу.

С начала года Visa и Mastercard потеряли в цене 7,3% и 6,6% соответственно. Примечательно, что обе акции росли с начала года, а снижение началось лишь в августе. Акции Visa находятся ниже своего 52-недельного максимума на 19,8%, а Mastercard — на 16,9%.

И что же происходит

В августе весомых причин для бурного падения не было. Все выглядело как закономерная коррекция после очередного обновления исторических вершин.

В конце октября оба гиганта предоставили финансовые результаты, которые нельзя назвать негативными. Результаты в III квартале и за 9 месяцев 2021 г. оказались лучше аналогичных данных 2020 г., что связано со слабой базой прошлого года. Если сравнить данные с 2019 г., то III квартал демонстрирует стабильный рост, а вот результаты за 9 месяцев уже не выглядят так оптимистично. Отметим, что обе компании четвертый квартал подряд демонстрируют превышение фактического EPS над консенсус-прогнозом Уолл-стрит.

Бизнес компаний приходит в норму после пандемии. Однако новые штаммы коронавируса сдерживают глобальное восстановление. Это относится как к туристической отрасли, так и к деловым поездкам. Пока в мире применяют различные ограничительные меры, бизнес Visa и Mastercard остается уязвимым. Поэтому компании не дали четких прогнозов на IV квартал 2021 г., разочаровав инвесторов и Уолл-стрит.

Вывод 1. Коронавирус оказывает влияние на темпы роста бизнеса. Это заставляет менеджмент с осторожностью подходить к прогнозам — инвесторы расценивают ситуацию как негативную.

Теперь мы дешевые

Если смотреть на акции с точки зрения мультипликаторов, они по-прежнему дороги в сравнении с ближайшими конкурентами. И теперь значения большинства показателей стали более низкими, чем пару месяцев назад. В свою очередь это даже плюс, так как появились интересные уровни для долгосрочного инвестирования.

По данным WSJ, мы имеем следующие консенсус-прогнозы:

Вывод 2. Продолжающаяся коррекция немного разгрузила дороговизну акций по основным мультипликаторам. А высокие ожидания Уолл-стрит показывают потенциал для роста акций от текущих значений.

Технические моменты

Обе акции демонстрируют индикатор RSI около области перепроданности, а цена зажата между EMA50 и EMA200. Техническая картина в моменте оценивается нейтрально, с риском более глубокого погружения. А теперь — в деталях про каждую компанию.

Visa

Mastercard

Вывод 3. С технической точки зрения акции обеих компаний в значительной степени скорректировались, а в цене уже заложены потенциальные риски. Это делает акции еще более привлекательными для инвестирования.

Стоит ли инвестировать в акции платежных систем

Снижение акций в основном связано с неопределенностью из-за пандемии. На этом фоне началась техническая коррекция, которую сейчас можно считать отыгранной. Дальнейшая динамика будет зависеть от новостей и корпоративных событий.

Долгосрочный взгляд на обе компании остается умеренно позитивным за счет продолжающего восстановления и роста бизнеса. Сохраняется потенциал и в части отказа от наличных платежей в пользу безналичных.

Текущие уровни вполне можно назвать приемлемыми для входа или наращивания позиции на долгосрочную перспективу. При этом не стоит исключать, что риски снижения еще остаются. Без новых драйверов ситуация быстро не изменится. Возможно, инвесторам придется подождать до следующего позитивного отчета.

Благодарим читателя, который предложил тему для этой статьи. А что интересно вам? Напишите, какие вопросы про инвестиции привлекают ваше внимание — эксперты выберут актуальные темы и разберут подробно.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Ход торгов. Энтузиазма у покупателей поубавилось

Мнения аналитиков. О дивидендных перспективах Норникеля и Юнипро

Сегодня на СПБ. Американские фьючерсы растут

10 акций роста. Экспертиза Индекса Next Generation 50

Нефть продолжает восстановление

Evergrande. Напряжение нарастает

Путин и Байден завершили переговоры, которые были жесткими

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.