В чем подвох карты Халва Совкомбанк

Несмотря на заманчивое предложение банка, многие пытаются отыскать подвох карты Халва. В настоящее время на рынке банковских услуг можно оформить просто огромное число разнообразных кредитных карт. Несмотря на их очевидную популярность и удобство работы, появился новый формат карты, которая позволяет совершать покупки за кредитные средства и при этом не платить проценты. И не удивительно, что многие изучают отзывы и пытаются пытаются найти, чем подвох карты Халва Совкомбанка, мы все настолько привыкли платить проценты за пользование кредитными средствами, что их отсутствие вызывает большие подозрения.

Как работает карта Халва Совкомбанка

При оформлении классической кредитной карты банк выдает нам лимит средств, и назначает процент сверху, который мы должны платить за пользование деньгами российского банка. Эта стандартная система, которая уже много лет успешно функционирует. Базовое отличие карты Халва заключается в том, что проценты банку платит не клиент, а магазин, в котором на кредитные средства совершается покупка. В чем же тут обман или подвох? И как вообще работает система?

![]()

Чтобы понять, как же такая система могла образоваться и ответить на вопрос в чем подвох карты Халва Совкомбанка, надо представить всю систему кредитования с обратной стороны.

Любые средства, в том числе кредитные, мы тратим в магазинах, оплачивая товары и услуги. Совкомбанк решил сыграть на том, что сами магазины заинтересованы в том, чтобы деньги тратили именно у них, поэтому вполне могут заплатить проценты за клиента: это выгодная сделка, которая работает как сильный маркетинговый инструмент, и делает покупки доступнее. Система кредитования здесь превращается в систему рассрочки для клиента.

В итоге клиент получает деньги, магазин получает выручку, а банк получает проценты. Казалось бы, все довольны, но чувствуется, что какие-то недостатки у такой системы быть должны.

Условия этой карты очень привлекательны и, казалось бы, подводных камней карты Халва просто нет:

![]()

Требования к потенциальному клиенту также не содержат каких-то невыгодных или невыполнимых условий:

Сеть банка довольно большая, поэтому не стоит пугаться территориального ограничения. Сама процедура оформления карты очень простая – достаточно прийти в отделение банка со своим паспортом. Только в некоторых случаях вас могут попросить как-то документально подтвердить трудоустройство и уровень дохода.

Таким образом, отвечая на вопрос, карта Халва – в чем выгода, можно смело перечислить следующие ее преимущества:

![]()

Пример работы карты Халва

Как действует карта рассрочки:

При этом сумма рассрочки всегда равна сумме покупки. Если владелец карты оплатил несколько покупок, то платежи по ним суммируются, хотя сроки погашения могут быть разными.

Можно ли вернуть товар, купленный по карте Халва

Товар, оплаченной картой Халва, можно вернуть в магазин. Сумма покупки в этом случае возвращается на карту, а задолженность по рассрочке погашается. Как проходит процедура возврата:

Реальна ли беспроцентная рассрочка

В отличие от обычных кредитных карт, Халва предоставляет бесплатную рассрочку. Проценты банку платит не владелец карты, а магазин. В итоге выгоду получают все:

![]()

Беспроцентная рассрочка возможна только при оплате картой товаров в магазинах-партнерах банка. При покупке товаров в других торговых точках банк начисляет на использованную сумму 10% годовых.

Какие подводные камни карты Халва

Из основной функции карты понятно, что ее основное предназначение – это побудить вас совершить покупку в нужном магазине партнере. Очевидно, что никто не станет давать деньги без процентов просто так.

Поэтому говоря о Халва карта рассрочки плюсы и минусы, к явным минусам можно отнести следующие ее особенности:

Таким образом, отвечая на вопрос, Халва карта рассрочки в чем подвох, очевидно, что минусы у нее есть. Несмотря на это, она, безусловно, может помочь снизить финансовую нагрузку и купить необходимые товары и услуги по программе беспроцентной рассрочки.

Отзывы о карте Халва Совкомбанка

Все возможные подвохи карты Халва расписаны в условиях на официальном сайте. При внимательном изучении условий карты вы будете осведомлены обо всех ее особенностях и нюансах. В целом, карта справляется с заявленными функциями, а клиенты довольны предлагаемым сервисом, о чем говорят отзывы о Совкомбанке.

От слова «Халва» во рту слаще становится? Как покупать товар по картам рассрочки — выгоды и подводные камни

Редакция «Выберу.ру» не нейросеть, а обычные люди, которые периодически сталкиваются с проблемами. Например, у меня вдребезги разбилась варочная панель. Недельная голодовка привела к мысли, что надо решать проблему — покупать новую плиту. Тратить половину зарплаты за один раз жалко, поэтому надо искать кредитное решение. Вместе с вами я разберу одно из самых популярных банковских предложений — карту рассрочки «Халва» от Совкомбанка. Будем решать, выгодно ли ею пользоваться по сравнению с POS-кредитами и кредитными картами, а также поищем подвохи.

Представьте себе обычный POS-кредит, который можно оформить в магазине, и кредитную карту с длинным льготным периодом. Объедините их. Получилась карта рассрочки.

Новый дизайн карты «Халва». Фото: vc.ru

Новый дизайн карты «Халва». Фото: vc.ru

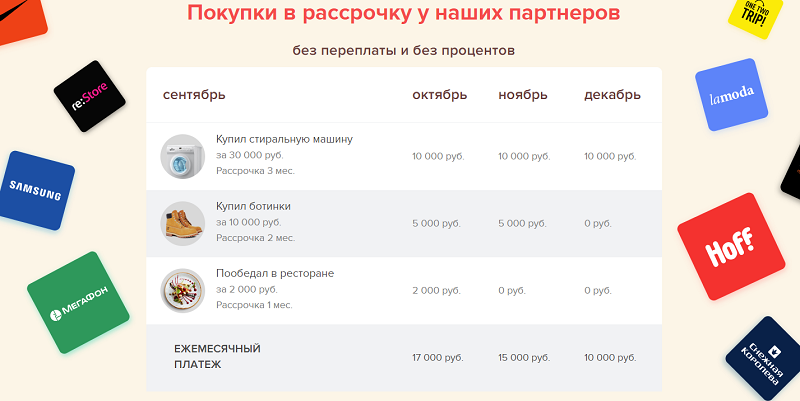

Например, в сентябре по карте рассрочки вы купили телевизор стоимостью 25 000 рублей. Задолженность разделится на несколько равных частей. Количество платежей зависит от условий магазина. Чаще всего это 3−5 месяцев. Получается, что вы будете вносить по 8 300 — 5 000 рублей ежемесячно.

Для сравнения возьмём кредитную карту с льготным периодом 100 дней. По большому счёту вам будут даны те же 3 месяца на погашение, но схема начисления ежемесячных платежей иная. Каждый месяц вы будете вносить минимальный платёж. Например, 10% от задолженности. В нашем примере — 2 500 рублей, но к окончанию льготного периода, чтобы не платить проценты, надо будет закрыть весь долг целиком. Можно самостоятельно разделить 25 000 на 3 и вносить суммы, превышающие минимальный платёж. Получится рассрочка.

Раз уж мы взялись сравнивать все типы беспроцентного кредитования, упомянем POS-кредит. Некоторые банки до сих пор не ушли из магазинов и продолжают оформлять рассрочку на товар непосредственно в торговой точке. Принцип тот же — цена товара делится на равное количество платежей. Чаще всего 10−12−24 месяца. Если вам не навязали дополнительные страховки, то переплаты не будет, а при досрочном погашении ещё и сэкономите, поскольку рассрочка — обычный кредит, но магазин делает скидку на товар, поэтому переплату вы не замечаете.

Например, телефон стоит 20 000 рублей. Чтобы покупатели не заметили переплату, магазин делает скидку на товар. Допустим, 13%. Получается, что цена товара в документах, в том числе и чеке — 17 400 рублей. Однако покупатель, если будет выплачивать кредит полный срок, заплатит 20 000 рублей. Из них 2 600 рублей — проценты. При этом законы никто не отменял — каждый банковский клиент имеет право в любое время закрыть кредит досрочно с перерасчётом процентов. Соответственно, закрывая рассрочку досрочно, покупатель не уплачивает часть процентов — товар выходит дешевле, чем было изначально указано на ценнике.

Кредиты из магазинов ещё не ушли. Фото: svito. net

Кредиты из магазинов ещё не ушли. Фото: svito. net

Какая выгода банку давать беспроцентный кредит? Как сказано на сайте Совкомбанка, комиссию платит магазин. В итоге торговая организация получает лояльного клиента, банк — комиссию, покупатель — товар.

Нет оснований оспаривать заявления Совкомбанка, но комиссия магазина — не единственный способ заработка на карте «Халва». Далее вы в этом убедитесь.

Итак, если хотите купить товар в кредит без переплаты, то есть три разных варианта — каждый со своими преимуществами. К концу статьи мы сделаем соответствующие выводы, а пока подробнее рассмотрим карту рассрочки.

Как работает карта и почему нет переплаты?

Сразу скажем — переплаты нет. Это не маркетинговый ход, а условия использования карты. Однако есть некоторые нюансы, которые делают из карты рассрочки дорогую кредитку. Обслуживание и выпуск карты тоже бесплатные. Если задаться целью купить товар без переплаты, то можно легко это сделать.

Однако партнёров у «Халвы» — на любой вкус, более 200 000 компаний из разных отраслей. Радует, что в список входят не только крупные магазины «Эльдорадо», «М.Видео», «Озон» и подобные, но и небольшие региональные предприниматели. Партнёры в списке могут меняться, поэтому перед покупкой проверяйте, входит ли выбранный вами магазин в число партнёров, чтобы не переплатить.

Схему предоставления рассрочки мы уже описали. Оплачиваете товар и возвращаете долг равными частями. Количество платежей зависит от условий магазина.

Чем «Халва» отличается от других карт рассрочки?

Карта «Халва» — одна из первых карт рассрочки на российском рынке, но не единственное. Однако другие банки предлагают другой принцип подключения рассрочки. У «Халвы» изначально предполагается, что стоимость товара разделится на несколько равных частей. У других банков изначально покупка проходит как по обычной кредитке, а уже потом пользователь может подключить рассрочку на конкретный товар.

Встречаются полные аналоги «Халвы» по принципу действия рассрочки. Но у каждого банка свой перечень партнёров и список дополнительных опций. Выбирать надо отталкиваясь от задач и планов на будущие покупки.

Если магазин не входит в число партнёров «Халвы»?

Карту «Халва» можно использовать для покупок в любых магазинах, даже если они не входят в число партнёров. Однако условия рассрочки будут другими.

Например, вы купили сапоги стоимостью 30 000 рублей в небольшом частном магазине, который не подключён к «Халве».

Руки сами тянутся за покупками. Фото: zenyandex.ru

Руки сами тянутся за покупками. Фото: zenyandex.ru

Ваши расходы на месяц:

Итого ежемесячный платёж составит 15 860 рублей. Всего таких платежей будет два. Переплата — 1 720 рублей.

Узнать, входит магазин в число партнёров или нет, можно несколькими способами:

На всякий случай покупки не у партнёров можно отключить — для этого в приложении выберите режим «Только у партнёров».

Как оплачивать рассрочку?

Расчётный период по карте соответствует дате заключения договора. Например, вы оформили карту 1 сентября. В течение месяца делали по ней покупки. Ежемесячный платёж будет рассчитан 1 октября. Ещё 15 дней будут даны на оплату. То есть, дата списания ежемесячного платежа — 15 октября. В последующие месяцы дата списания будет каждое 15 число. Получается, что покупки лучше делать в первые дни заключения договора, иначе останется мало времени на погашение.

Ни в чём себе не отказывай. Фото: kanakovonews.ru

Ни в чём себе не отказывай. Фото: kanakovonews.ru

Посмотрите, как объединяются несколько покупок по одной карте.

Итого за сентябрь потрачено: 58 000 рублей.

График ежемесячных платежей:

| Октябрь | Ноябрь | Декабрь | Январь | Февраль | |

| Телевизор | 8 333 | 8 333 | 8 333 | — | — |

| Диван | 6 000 | 6 000 | 6 000 | 6 000 | 6 000 |

| Продукты | 3 000 | — | — | — | — |

| Итого | 17 333 | 14 333 | 14 333 | 6 000 | 6 000 |

Повторимся, что все расходы суммируются и оплачиваются в одну дату. В том числе дополнительные платежи — комиссии за оповещение и дополнительные опции.

Максимальные лимиты карты «Халва»

Лимит кредитования по карте «Халва» — до 350 000 рублей. Судя по отзывам пользователей, обычно банк предоставляет 50 000 — 100 000 рублей, а затем активным пользователям увеличивает лимит раз в три месяца.

Максимальный лимит в 350 000 рублей даётся клиентам, которые открыли вклад в Совкомбанке на сумму не менее 1 000 000 рублей, используют карту в течение 6 месяцев без просрочек, а ежемесячный оборот средств составляет не менее 500 000 рублей.

Карта «Халва» выдаётся сразу после заключения договора — ждать выпуска не придётся. Оформить карту можно на сайте банка, в мобильном приложении, в офисе. При желании можно оформить доставку карты курьером.

Изначально карта выдатся неименной — на лицевой стороне не будет фамилии и имени пользователя. Но это можно исправить, заказав выпуск карты с индивидуальным дизайном. Стоимость услуги:

Что делать, если не хватает денег на ежемесячный платёж?

Если на стандартный взнос по рассрочке денег не хватает, можно воспользоваться опцией «Минимальный платёж». Он равен 1/18 от задолженности плюс комиссия 2,9%.

Оставшуюся сумму надо будет внести в следующем месяце, прибавив к стандартному платежу по рассрочке.

Сделаем примерный расчёт для покупки стоимостью 25 000 рублей сроком на 3 месяца.

Стандартный платёж по рассрочке — 8 333 рубля

Минимальный платёж по рассрочке — 25 000/18=1 389 рублей

Комиссия — 25 000*2,9%=725 рубля

В итоге придётся заплатить 1 389+725=2 114 рублей.

Остаток, который перенесётся на следующий месяц, — 6 944 рубля. Значит, общий платёж составит 15 277 рублей (8 333+6 944)

Для тех, у кого подключена услуга «Халва.Десятка», минимальный платёж составляет 1/21 от задолженности.

Минимальным платежом можно пользоваться как разово, так и постоянно, подключив опцию «Минимальный платёж» для автопогашения. Со счёта будет списываться 1/18 задолженности+комиссия, даже если своих денег на счёте достаточно для оплаты стандартной рассрочки. То есть карта превратится в кредитную под 34,8% годовых (комиссию 2,9%*12 месяцев). По сравнению с другими кредитными продуктами это очень дорого.

Просрочка платежа

Если вы не внесли деньги на счёт и не подключили «Минимальный платёж», то в течение 5 дней банк не будет выносить никаких штрафных санкций.

Внимание! С 6 дня будет начисляться штраф — 20% годовых на сумму просроченной задолженности.

Например, вы просрочили платёж при покупке 25 000 рублей. За каждый месяц пользования заёмными средствами банк будет начислять 208 рублей процентов до полного погашения кредита. Плюсом к этому добавится штраф и негативная запись в Бюро кредитных историй, которая помешает брать новые кредиты.

Перед тем, как вносить ежемесячный платёж, лучше заглянуть в приложение и уточнить окончательную сумму. Самостоятельно ничего считать не надо. Если не учесть какую-нибудь комиссию, то можно нечаянно стать должником.

Как продлить рассрочку?

Будем объективны: 3−4 месяца — небольшой срок для рассрочки. Если покупать дорогую вещь, то ежемесячный платёж получается ощутимым. Например, за телевизор стоимостью 25 000 рублей придётся ежемесячно отдавать около 9 000 рублей. Не каждый бюджет это выдержит.

Наш телевизор будет обходиться в 2 500 рублей в месяц — это более комфортный платёж.

Однако за услугу «Халва.Десятка» придётся заплатить — 299 рублей со второго месяца. В итоге к стоимости телевизора придётся приплюсовать ещё 2 691 рубль. Таким образом мы переплатим около 10% стоимости (расчёт сделан по нашему примеру).

От платы за подписку можно избавиться, выполняя условия банка:

Суперопция

Вместе с подпиской можно подключить ещё одну дополнительную услугу, которая называется суперопция «Всегда и везде».

Она даёт право использовать рассрочку в магазинах, которые не входят в партнёрскую сеть, а также использовать карту для снятия наличных и переводов. Срок рассрочки — 3 месяца, комиссии нет. Однако есть плата за услугу — 299 рублей. Первый месяц пользования опцией бесплатно.

Например, вы желаете купить сапоги в магазине, который не входит в число партнёров Совкомбанка. Ваши действия:

Что приобретёте? Вожделенные сапоги в рассрочку на 3 месяца.

Дополнительные расходы:

Итого: 598 рублей в месяц или 1 196 рубля за весь срок рассрочки.

На этом месте стоит вновь обратиться к вопросу, что выгоднее — «Халва» или кредитная карта при покупках не у партнёров. При первом подключении опции к «Халве» за трёхмесячную рассрочку, как мы уже посчитали, придётся заплатить 1 196 рублей (за повторную — 1 794 рублей). По карте «Альфа 100 дней без процентов» за годовое обслуживание придётся заплатить от 590 до 1 490 рублей, даже если вы попользуетесь ею всего три месяца.

Дополнительные возможности услуг

Основная функция дополнительных услуг — видоизменение рассрочки. Но она не единственная.

| «Халва.Десятка» | «Халва.Десятка» + суперопция «Всё и везде» | Без подключённых услуг | |

| Покупки у партнёров | Рассрочка 10 месяцев | Рассрочка 10 месяцев | Базовая рассрочка |

| Кешбэк за покупку с использованием собственных средств на сумму свыше 50 000 рублей | 10% | 10% | до 6% |

| Переводы собственных средств | Без комиссии | Без комиссии | Комиссия 1%, минимум 50 рублей |

| Защита жизни и здоровья | Включена | Включена | Оплачивается отдельно |

| Поддержка в путешествии за границу | Включена | Включена | Не включена |

| Дополнительная защита операций | Включена | Включена | Не включена |

| Защита прав покупателей | Включена | Включена | Не включена |

| Информирование по операциям | Бесплатно | Бесплатно | 99 рублей |

| Размер «Минимального платежа» | 1/21 от задолженности | 1/21 от задолженности | 1/18 от задолженности |

| Опция «Минимальный платёж» без комиссии в сложных жизненных ситуациях | Применяется | Применяется | Не применяется |

| Покупки не у партнёров | Рассрочка 2 месяца с комиссией 1,9% + 290 рублей | Рассрочка 3 месяца без комиссии | Рассрочка 2 месяца с комиссией 1,9% + 290 рублей |

| Снятие заёмных средств | Рассрочка 3 месяца с комиссией 2,9% + 290 рублей | Рассрочка 3 месяца без комиссии | Рассрочка 2 месяца с комиссией 1,9% + 290 рублей |

| Перевод заёмных средств | Рассрочка 2 месяца с комиссией 1,9% + 290 рублей | Рассрочка 3 месяца без комиссии | Рассрочка 2 месяца с комиссией 1,9% + 290 рублей |

| Оплата услуг заёмными средствами | Рассрочка 1 месяц | Рассрочка 3 месяца | Рассрочка 1 месяц |

Оплата оповещения

Этот вопрос стоит вынести отдельно, поскольку он вызывает недовольство пользователей. СМС-оповещение по карте «Халва» сравнительно дорогое — 99 рублей в месяц.

Плата не взимается с клиентов старше 50 лет. Остальные должны выполнять условия:

Если условия не выполнены, то комиссия спишется. Если вы не пользуетесь картой, то учтите, что нарушаете правила бесплатного пользования уведомлениями — банк спишет деньги в счёт комиссии.

Хранение собственных средств

«Халва» может использоваться не только как карта рассрочки, но и как обычная дебетовая карта. Примечательно, что пользователь сам может настраивать сценарии списания, выбирая, какие средства использовать в первую очередь.

Если надо купить товар в рассрочку без участия собственных средств — выбирайте режим «Сначала заёмные, потом свои». Чтобы сократить сумму рассрочки и долговую нагрузку, можно использовать частично свои деньги, частично заёмные. Например, вы хотите купить телевизор. Пришли в магазин, выделив из семейного бюджета 15 000 рублей. Однако в магазине достойных телевизоров в эту сумму нет. Можно внести 15 000 рублей на «Халву» и включить режим «Сначала свои, потом заёмные». При стоимости телевизора 25 000 рублей в рассрочку уйдёт сумма 10 000 рублей. Так вы сделали покупку, не выбились из лимита запланированных расходов и не обременили бюджет большими ежемесячными платежами. За находчивость можно наградить себя шоколадкой.

Заработать с «Халвой»

За расходы по «Халве» пользователи получают кешбэк. Его размер зависит от:

| Собственные средства (оплата телефоном) | Заёмные средства (оплата телефоном) | |

| Покупки в партнёрской сети | ||

| Сумма покупки свыше 10 000 рублей | 6% | 1% вне зависимости от суммы |

| Сумма покупки от 5 000 до 9 999 рублей | 4% | |

| Покупка до 4 999 рублей | 2% | |

| При подключённой опции «Халва.Десятка» и сумме покупки от 50 000 рублей | 10% | |

| Покупки вне партнёрской сети | ||

| Любые покупки свыше 1 000 рублей (любой способ оплаты) | 1% | — |

| Оплата картой | ||

| Любая сумма покупки | 2% | — |

Кроме этого, за хранение собственных средств «Халва» начисляет проценты на остаток:

Снятие средств

Собственные деньги можно снимать с «Халвы» без комиссии в любом банкомате на территории России без ограничения по сумме.

Если подключить услугу «Халва.Десятка»+суперопция «Всё и везде», то комиссии не будет. Так можно обналичивать деньги в рассрочку, но считайте, что выгоднее, поскольку дополнительные услуги тоже платные.

Тарифы по карте «Халва» на переводы и снятие средств

| Комиссия с подпиской «Халва.Десятка» | Комиссия без подписки | Лимит | |

| Собственные средства | |||

| Переводы по номеру карты в другой банк | 0% | 1%, мин 50 рублей | 100 000 рублей в день |

| Перевод клиенту Совкомбанка | 0% | 0% | 100 000 рублей в день |

| Перевод через Систему быстрых платежей | 0% | 0% | 30 000 рублей в день |

| Перевод по номеру телефона в Сбербанк | 0% | 1%, мин 50 рублей | 100 000 рублей в день |

| Перевод по реквизитам в другой банк | 0% | 1%, мин 50 рублей | 100 000 рублей в день |

| Платежи в разделе «Оплата услуг» | 0% | 0% | 100 000 рублей в день |

| Заёмные средства | |||

| Перевод по номеру карты в другой банк | 0% | 1%, мин 50 рублей | 15 000 рублей в месяц |

| Перевод по номеру телефона в Сбербанк | 0% | 1%, мин 50 рублей | 15 000 рублей в месяц |

| Платежи в разделе «Оплата услуг» | 0% | 0% | 15 000 рублей в месяц |

Оплата услуг через приложение за счёт заёмных средств делается без дополнительной комиссии с рассрочкой на 1 месяц. Если подключена услуга «Халва.Десятка»+суперопция «Всё и везде», то рассрочка продлевается до 3-х месяцев.

Что выгоднее — кредитная карта, карта рассрочки, POS-кредит?

Отвечаем на вопросы, поставленные в начале статьи — насколько выгодно использование карты «Халва», какой банковский продукт лучше выбрать для покупки товара без процентов, какие подвохи есть у «Халвы».

Кредитная карта, «Халва», POS-кредит

В сравнении с POS-кредитами «Халва» будет проигрывать, поскольку рассрочка, оформленная в магазине, даётся на более длительный срок без дополнительных платежей.

Сравните покупку стоимостью 25 000 рублей сроком на 10 месяцев с «Халвой» и с POS-кредитом:

Как мы уже говорили в начале статьи, любители коротких рассрочек с POS-кредитам могут сэкономить, поскольку магазин даёт скидку на товар.

Однако у POS-кредитования по сравнению с «Халвой» есть минусы — кредитованием занимаются не все магазины и на каждую покупку надо оформлять отдельный кредитный договор. Карта удобнее с точки зрения пользователя — всегда под рукой и готова к использованию.

Плюсы и минусы «Халвы», стоит ли её оформлять?

Одним словом, каждый кредитный продукт хорош по-своему и подходит для разных ситуаций. Например, чтобы единожды купить ноутбук, подойдёт POS-кредит, для постоянных крупных покупок лучше использовать «Халву», а для повседневных трат — кредитную карту.

По этой причине нельзя сказать однозначно, хороша «Халва» для кредитования или нет. Это удобный способ делать покупки в короткую рассрочку, но учитывая большое количество платных опций, надо каждый раз считать выгоды.

К минусам «Халвы» отнесём:

В остальном карта составляет достойную конкуренцию другим кредитным продуктам и может занять почётное место в кошельке и использоваться не только как кредитная, но и как дебетовая.

Часто задаваемые вопросы

Минимальные требования для получении карты «Халва»

Для получения карты с кредитным лимитом человек должен быть официально трудоустроен (не менее 4-х месяцев на последнем месте) и иметь постоянную регистрацию на территории РФ (не менее 4-х месяцев на последнем месте)

Можно ли получить карту «Халва», имея плохую кредитную историю

Карту «Халва» можно получить даже с плохой кредитной историей, если банк одобрил программу «Кредитный доктор». Первое время карта будет с нулевым лимитом. Но после успешного прохождения программы банк гарантированно откроет кредитный лимит.

Можно ли оформить карту пенсионеру, ИП, женщине в декрете?

На этот вопрос банк отвечает утвердительно. «Халва» выдаётся пенсионерам, декретницам, индивидуальным предпринимателям. Однако большой кредитный лимит не гарантирован — каждый клиент рассматривается в индивидуальном порядке.