Как правильно копить деньги: 5 вариантов, которые помогут разбогатеть

Мы уже давали некоторые советы по тому, как копить деньги. Вы можете регулярно откладывать фиксированный процент с дохода на отдельный счет или настроить автоматические отчисления на вклад, с которого нельзя снять средства до его закрытия, использовать кешбэк по максимуму, обдумывать крупные покупки в течение 30 дней. И конечно же, считайте свои доходы и расходы, ставьте себе цель, на что хотите накопить и в какие сроки.

Однако не забывайте, что сейчас ситуация с процентами по депозитам очень печальная, и с 1 января 2021 года введут новый налог с полученных процентных доходов по вкладам — 13%.

Эмоции влияют на способность копить

Тем не менее людям плохо удается сберегать деньги, так как они эмоционально воспринимают накопления как потерю — им приходится урезать расходы на сумму, которую они отложили, а ведь никто не любит терять и ограничивать себя. Так считает исследователь поведенческих финансов Шломо Бенарци. Рассмотрим его подход к сбережениям.

Поведенческие финансы — это направление финансового менеджмента, которое изучает ошибки людей в обращении с деньгами, поведение инвесторов в условиях неопределенности и рисков. Это комбинация психологии и экономики.

«Мы знаем, что нам нужно делать сбережения. Мы знаем, что мы будем это делать в следующем году, но сегодня мы пойдем и все потратим», — сказал он на выступлении TED Talks.

Кроме того, если людям нужно прилагать для этого дополнительные усилия, то они, скорее всего, будут откладывать накопления на потом, отметил Бенарци. Например, в Германии, чтобы стать донором органов, нужно поставить галочку в документах. По словам экономиста, очень мало людей это делают.

В Австрии же другая ситуация. Там предлагают поставить галочку, если человек не хочет быть донором. И люди также ленятся ставить галочку, поэтому доноров, наоборот, больше. «Ничегонеделание очень распространено», — сказал он.

Попробовать принцип «Отложи больше завтра»

В связи с этими проблемами Бенарци вместе с другим поведенческим экономистом Ричардом Талером, лауреатом Нобелевской премии по экономике, разработал программу под названием «Отложи больше завтра». В США этот принцип также вошел в «Акт о защите пенсий» в 2006 году.

Смысл заключается в том, чтобы постепенно увеличивать сбережения, когда вы начинаете больше зарабатывать. Это помогает копить более безболезненно для человека, так как он, увеличивая свои доходы, оставляет примерно тот же уровень расходов.

На TED Talks Бенарци рассказал, что он и Талер предложили такой вариант сотрудникам небольшой американской компании, которые жаловались, что с трудом оплачивают свои счета и не могут скопить денег. Бенарци отметил, что они должны были увеличивать сумму от зарплаты, которую откладывали, на 3% каждый раз, когда получали прибавку. Эксперимент проводился с 1998 по 2002 год.

Сначала сотрудники сберегали 3% от зарплаты. В 1999 году начали откладывать по 6,5%, через год — 9,4%. В 2001 году они переводили в накопления уже по 11,6%, а в 2002-м — 13,6%. То есть участники эксперимента начали сберегать в четыре раза больше. А увеличение накоплений приводит к значительной разнице в образе жизни, который люди могут себе позволить, отметил Бенарци. По его словам, если в первый год эксперимента работники могли позволить на свои сбережения купить только пару новых кроссовок, то в 2002 году — машину.

Заставить психологию работать на себя

Поведенческий экономист и соучредитель Common Cents Lab Венди Де Ла Роса согласна с тем, что людям «физически больно терять деньги», пусть они и идут на накопления. Она также дала советы, как использовать психологические уловки себе на пользу в сбережении денег. «Поведение при накоплении не говорит ничего о вашем уме или силе воли. Накопления зависят от внешних стимулов», — считает она.

По ее словам, люди воспринимают себя по-разному в двух контекстах: в настоящем и будущем. В будущем мы будем откладывать, чаще звонить родителям, займемся спортом. «Чаще всего мы забываем, что мы в будущем — это тот же самый человек, что в настоящем», — отметила она в рамках TED.

Так что ее советы могут помочь тем, кто все время планирует начать новую жизнь с понедельника или Нового года. Де Ла Роса отметила, что в психологии это называется эффект «чистого листа». Например, можно отметить в календаре день перед следующим днем рождения, определить для себя финансовую цель, которую хотите выполнить к этому сроку, и заставить себя ее осуществить.

Разобраться с частыми маленькими покупками

«Мы провели несколько исследований и обнаружили, что, кроме банковских сборов, первое, о чем люди сожалеют, — это походы в рестораны. Тут кофе, там буррито. Что в сумме уменьшает нашу возможность откладывать деньги», — сказала она.

Кроме того, она обозначила границы и разрешила себе пользоваться этими приложениями только три раза в неделю. В результате она стала тратить меньше денег. «Разберитесь, на что вы тратите деньги, и измените обстоятельства так, чтобы это было тяжелее сделать», — посоветовала она.

Так что запишите свои расходы и подумайте, от каких мелочей вы можете спокойно отказаться. Например, не покупать кофе по утрам, использовать общественный транспорт вместо такси, реже ходить в рестораны и бары или что-либо еще.

Разложить деньги по «четырем конвертам»

Чтобы легче было сократить расходы, можно использовать систему «четырех конвертов». Определите свой бюджет на месяц, убрав из него деньги, которые планируете сберечь. Например, 10% от доходов. Запишите свои основные затраты на квартплату, кредиты, мобильную связь, продукты и другие необходимые покупки и вычтите их из оставшихся денег.

Сумму, которая осталась, поделите на четыре. Так у вас получится определенное количество средств на каждую неделю месяца — их можно свободно тратить. По словам Игоря Файнмана, такой способ постепенно прививает финансовую дисциплину. Деньги необязательно класть в конверты, как можно подумать из названия этого приема. Вместо этого можно открывать субсчета в банке, отмечает Файнман.

Но можно и воспользоваться настоящими конвертами, чтобы наглядно видеть, сколько у вас денег на месяц. Согласно исследованию Dun & Bradstreet, люди тратят на 12–18% больше, если пользуются картами вместо наличных.

Другой способ использовать эту систему — собрать конверты, распределив их по категориям. Например, под названиями «продукты», «аренда», «развлечения» и другие.

Кроме того, если позволяют обстоятельства, можно придерживаться правила личного бюджета 50/30/20. Оно означает, что 50% дохода идут на аренду жилья и продукты, 30% — на поездки и питание вне дома, а еще 20% — на погашение долгов и сбережения. В таком случае конвертов может быть три.

Больше зарабатывать и приумножать капитал

Чтобы накопить средства, не обязательно только лишь экономить. Можно найти способ зарабатывать больше и, соответственно, больше откладывать. По мнению финансового советника Натальи Смирновой, если расходы человека равны или превышают его доходы, то он не очень рентабелен и нужно менять ситуацию. Однако подработка должна быть такой, чтобы ее можно было комфортно сочетать с основной работой.

По словам Смирновой, также стоит оценить свое положение на рынке. Может, вы заслуживаете повышения зарплаты, так как вы хороший специалист, или способны повысить свою квалификацию и стать более востребованным. Смирнова полагает, что прибавка к зарплате должна окупать вложения в себя. Кроме того, можно продать не используемую десятилетиями землю и другое нерентабельное имущество, а также рефинансировать кредиты.

В сервисе «РБК Инвестиции » можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Что такое аккумуляция денежных средств и ее особенности + Банковская аккумуляция: особенности, важные моменты, функции, значение

Понятие аккумуляции денежных средств является очень многогранным. Предполагает использование средств свободного назначения для получения дополнительной прибыли. То есть, если взять в пример банковские структуры и рассмотреть на примере их работы аккумуляцию, то можно сказать от том, что это процесс использования средств, полученных на депозит, с целью предоставления кредитов под определенный процент.

Процедура аккумуляции провоцирует весьма значительное количество преимуществ. Во-первых, многие люди имеют на руках наличные средства в достаточно крупном размере, которые являются накопительными. Они находятся без дела, и вклад в банк является достаточно выгодной перспективой. Так как провоцирует не только сохранность средств, но еще и возможность получить дополнительный процент. Кроме всего прочего нужно сказать о том, что банк может предложить массу интересных программ с учетом повышенных процентов.

Банк в свою очередь в данном случае обязуется осуществлять выплату процентов. Денежные средства, полученные по вкладам являются свободными и могут быть использованы в качестве основы последующего кредитования. На основании кредитов будет зарабатываться процент, который в дальнейшем выплачивается по депозиту, так же банк формирует дополнительный заработок для себя.

Потенциальные заемщики, как правило, представители малого и среднего бизнеса посредством данного процесса имеют возможность получить средства с одних рук, на достаточно выгодных условиях, приемлемую сумму. Они имеют возможность уже сегодня осуществить открытие бизнеса. Они уплачивают определенный, ранее оговоренный процент за использование денежных средств. Таким образом, формируется стандартная структура аккумуляции.

Основные понятия аккумуляции денежных средств

Процесс аккумуляции денежных средств предполагает под собой своеобразное распределение тех средств, которые были получены и являются свободными с условиями их применения в качестве кредитных средств под определенный процент, что формирует стабильную прибыль.

Аккумуляция представляет собой достаточно важное явление, которое касается процессом накопления личных или же привлеченных денежных средств для того, чтобы в дальнейшем спровоцировать получение дополнительной коммерческой выгоды. Причем данный вариант предполагает, что есть возможность предоставлять средства нуждающимся под четко определённый процесс.

Следует отметить, что аккумуляция денежных средств представляет собой одно из основных видов деятельности коммерческих банков. Причем современные финансисты указывают на то, что именно данный вид деятельности является одним из самых важных. Суть данных операций заключается в том, что средства вкладчиков, которые сосредотачиваются на счетах банка, и считаются «свободными» начинают работать и провоцируют доход, при правильном распределении. То есть, средства не задерживаются внутри банка, а превращаются в своеобразный капитал, который может быть инвестирован в государственную экономику, в развитие определенного бизнеса, в качестве кредитов, которые используются для приобретения недвижимости, стартапов, приобретения ценных бумаг и пр.

В начале деятельности современные коммерческие банки стремились к тому, чтобы использовать исключительно собственные свободные средства. Постепенно кредитование, как и вклады, становится невероятно актуальным, что в свою очередь провоцирует развитие деятельности. Средства, которые появляются в банке вследствие вкладов становятся основой аккумулирования чужого капитала.

Депозиты или же вклады используются финансовыми организациями в качестве основы грамотного распределения денежных средств с учетом возможности накопительства и получения высокого процента. Суть в том, что вкладчик предоставляет банку средства исключительно на четко определенных условиях, и при этом формируется дополнительная ставка. Соответственно, через определенное количество времени вкладчик получит несколько больше денежных средств, чем относил в банк. Банк в свою очередь провоцирует выдачу средств в виде кредитования под определенную ставку, которая имеет более высокие параметры чем депозиты. Соответственно, в данном процессе зарабатывают все:

Коммерческим банкам в настоящий момент очень важно грамотно стимулировать вкладчиков, чтобы привлекать максимальное количество внимания и средств, для аккумулирования и получения существенной прибыли. При этом предоставляется достаточно гибкая политика депозитного формата. То есть, в случае вкладов на существенную сумму предоставляется крупная ставка. Также провоцируется гарантия по вкладам, максимальная защищенность интересов вкладчиков. Такая политика в дальнейшем позволяет банкам сформировать грамотную систему аккумулирования, что провоцирует возможность выдачи кредитов в значительном количестве под достаточно высокий процент. В настоящий момент финансовые организации при выдаче кредитов используют более 80% привлеченных денежных средств.

Особенности банковской деятельности по аккумулированию средств

Особенности деятельности банков в сфере аккумуляции достаточно просты. В первую очередь скажем о том, что банковская структура осуществляет процедуру перенаправления средств, накопленных банком в виде депозитов в пользу тех, кто обращается в банк с определёнными потребностями финансового плана. То есть, речь идет о том, что вкладчики формируют свободные средства, которые аккумулируются в процессе деятельности банка в выдачу кредитов заемщиков. Кроме всего прочего, банк также может использовать такие средства для осуществления закупок недвижимости, определенных ценных бумаг, инвестировать средства в развитие собственной коммерческой деятельности. Также нужно отметить, что одной из основных особенностей применения свободных средств считается то, что осуществляется деятельность по финансированию государственных структур в рамке подписанных договоров.

Такие действия, которые касаются вопроса аккумуляции денежных средств банки могут выполнять исключительно в том случае, если они имеют официальную лицензию на осуществление своей деятельности.

Главная роль процесса аккумулирования заключена в том, что банк выполняет роль своеобразного посредника по финансовому распределению средств. При этом, посредством такой деятельности провоцируется серьезная поддержка представителей малого и среднего бизнеса. Также активно развивается область кредитования физических лиц. Это также имеет весьма важное значение в развитии экономики всей страны. Ведь провоцируются серьезные покупки в различных магазинах, магазины отчисляют процент налога за осуществление своей деятельности. Соответственно, аккумулирование средств в виде использования свободных финансов для выдачи кредитов – очень важный элемент активного развития банка, государства, общества. Такой процесс дает возможность сконцентрировать достаточно существенное количество средств в одних руках, так как речь идет о том, что множественные вкладчики доверяют средства банку, а банк уже в дальнейшем осуществляет распоряжение полученным капиталом.

Механизм аккумуляции позволяет получать существенную прибыль и развивать экономику всего государства в целом. То есть, современные финансовые организации, в деятельности которых аккумуляция средств имеет очень важное значение, провоцируют развитие бизнеса, предоставляют возможность зарабатывать с накопленных средств и активно способствуют развитию экономики страны.

В итоге можно сказать о том, что особенности банковской аккумуляции заключаются в следующем:

Важный момент банковской аккумуляции

В основном понятии аккумуляции мы уже разобрались, и поняли, что речь идет о рациональном и грамотном распоряжении средствами, которые находятся у банка в распоряжении посредством осуществления основной деятельности. Подобные программы аккумуляции присутствуют у различных коммерческих организаций, основная деятельность которых провоцирует использование средств своеобразных вкладчиков для инвестирования в рациональные проекты, для получения существенной прибыли. Но все же, яркое проявление аккумуляции средств просматривается именно в работе банковских структур. Именно по этой причине, нужно рассмотреть не только особенности аккумуляции, но также важные моменты, а впоследствии и функции.

В настоящий момент аккумуляция средств банками производится посредством привлечения вкладчиков не только из числа предпринимателей, но и из числа физических лиц, что провоцирует образование достаточно существенного количества «свободных средств», которые впоследствии могут быть использованы для удовлетворения нужд потенциальных потребителей-заемщиков.

Функции аккумуляции

Становится понятно, что аккумуляция выступает основным элементом грамотного распределения средств, что провоцирует дальнейшее развитие банков, коммерческих компаний, малого и среднего бизнеса, позволяет получить прибыль инвесторам.

Важность аккумуляции в контексте развития малого и среднего бизнеса

Очень важным моментом аккумуляции является как раз то, что есть возможность активизировать процесс развития бизнеса в целом. Ведь не всегда начинающие предприниматели имеют возможность найти самостоятельно средства для активизации своего проекта. Занимать у друзей, мелких коммерческих компаний – крайне проблематично, особенно если сумма средств нужна достаточно значительная. Не менее проблематично найти инвесторов, которые захотели бы вложить средства в развивающийся проект. А развитие малого и среднего бизнеса имеет очень важное значение в развитии экономики государства в целом. Именно по этой причине возникает необходимость поиска средств у крупных банков, которые в процессе аккумуляции свободных средств вкладчиков могут предоставить заемщикам достаточно крупные суммы кредитов под достаточно выгодные условия.

По сути, можно с уверенностью сказать о том, что процесс аккумуляции имеет очень важное значение в процессе развития малого и среднего бизнеса. Средства сконцентрированы на руках одного банка (хотя речь идет о средствах различных компаний и физических лиц), процесс оформления предполагает минимальные затраты времени и сил. Условия считаются достаточно доступными. Посредством таких кредитов провоцируется возможность развития малого и среднего бизнеса, что становится основой наполнения бюджета посредством выплаты налогов, а также формирует возможность открытия новых рабочих мест.

Процесс аккумуляции средств для банков является достаточно важным элементом собственного развития. За счет возможности предоставлять свободные средства в кредит, провоцируется заработок в процентном соотношении от выданной суммы. Можно предоставлять стабильные условия по депозитам, что привлекает вкладчиков. Становится больше свободных средств, которые аккумулируются и в дальнейшем могут быть использованы в качестве основы выдачи кредита.

Виды денежных потоков: операционный, инвестиционный, финансовый

Автор: Лейла Залялутдинова, финансовый директор компании Нескучные Финансы

Считаешь в конце месяца деньги и видишь — расходов больше поступлений, значит, ушел в минус. Даже пришлось взять займ под процент у знакомого, чтобы выплатить зарплаты. В такой момент сердце ёкнет, а в голове возникнет вопрос: неужели все плохо?

Может быть, и нет. «Плохой» минус или «хороший» можно узнать, если разделить денежный поток по видам деятельности. На какие виды делить и в каком отчете — разберем сегодня.

Три вида денежных потоков

Предпринимателям привычно делить денежный поток на поступления и выбытия и сравнивать: если сумма затрат больше суммы поступлений, то месяц неудачный, а если наоборот — все хорошо. Это самый быстрый способ оценить положение дел в бизнесе. Однако он не самый точный, так как многое зависит от того, на что хватило денег.

Например, в один месяц переплатили за содержание офиса —обновили форму сотрудников, но в конце месяца не хватило денег на основные расходы — зарплату и аренду.

В другой — потратились на запуск новой производственной линии. Разница между поступлениями и затратами была отрицательной, но аренда, зарплаты и другие регулярные обязательства закрыли.

Если каждый месяц оценивать по итоговой сумме расходов и доходов, то они получатся отрицательными.

Однако с точки зрения видов деятельности минус в первом месяце «плохой», так как основные статьи расходов не обеспечены деньгами вовремя, а второй месяц «хороший», потому что все основные обязательства закрыты. Да и позже новый цех будет приносить дополнительную прибыль.

Чтобы понять, как это работает, разделим денежный поток по виду деятельности и рассмотрим каждый отдельно. Всего их три:

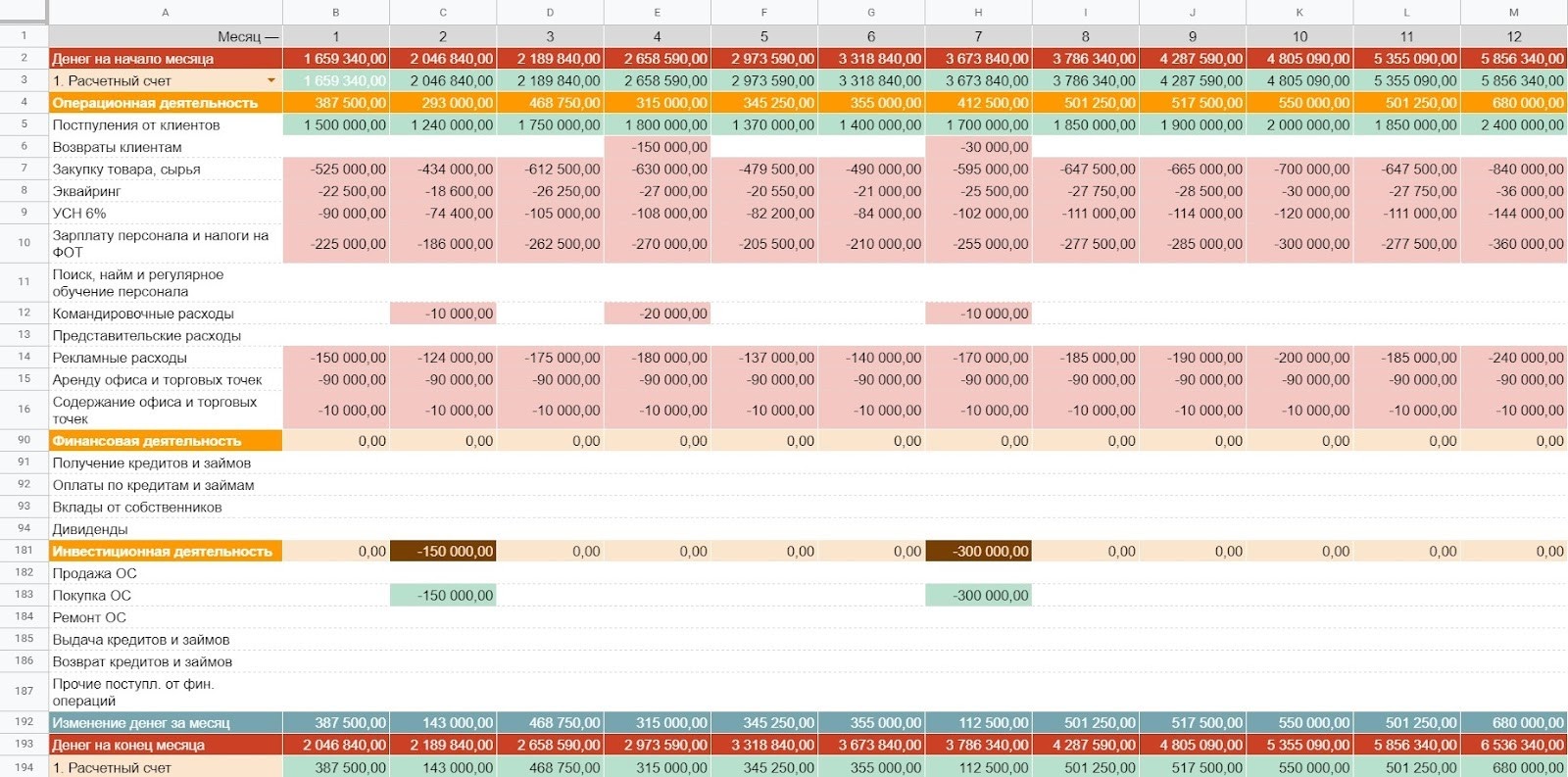

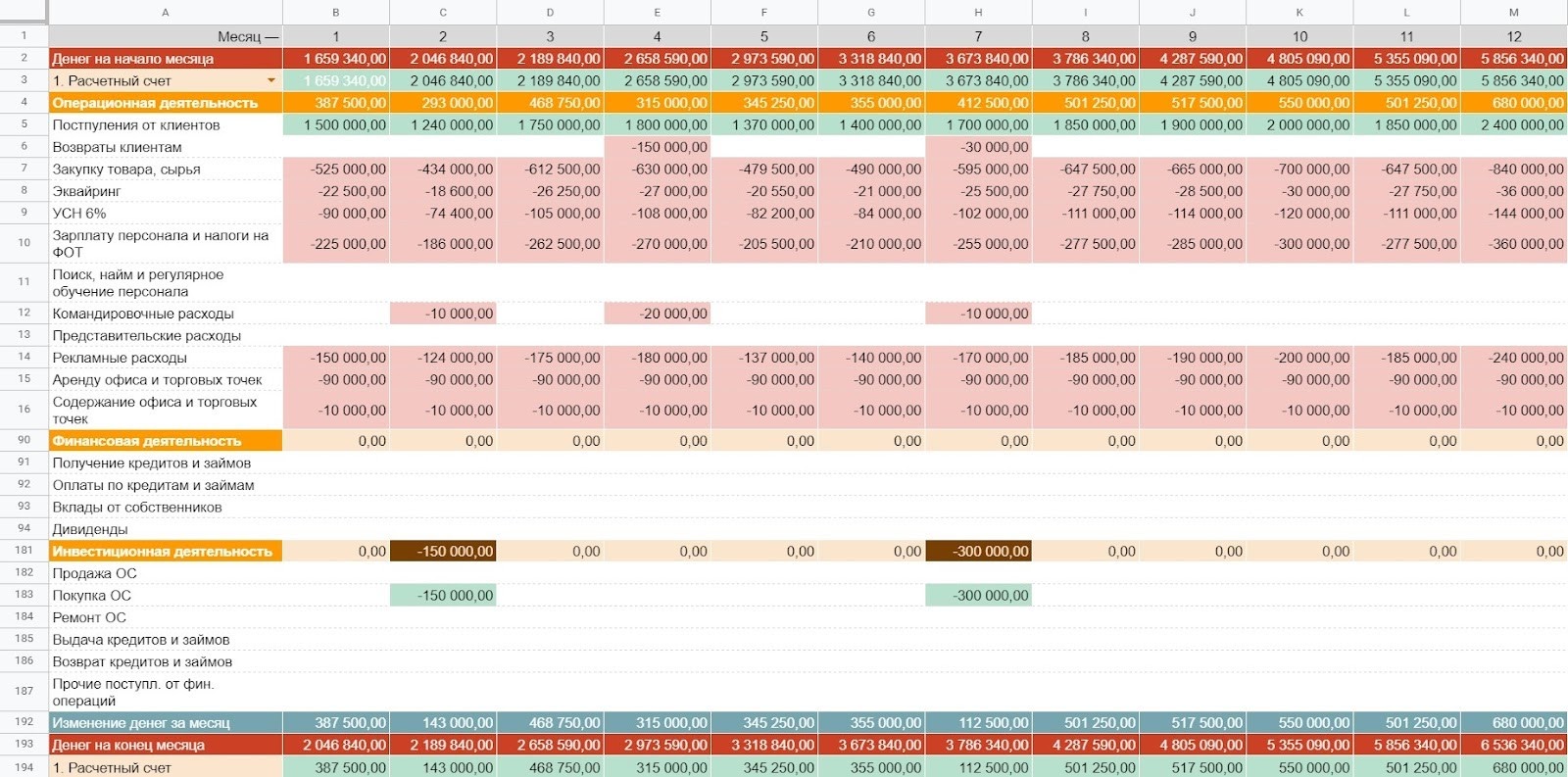

Разобраться в теме поможет отчет, в котором фиксируют фактические поступления и выбытия по видам деятельности — отчет о движении денежных средств (ДДС). Вот так он выглядит:

Пример сводного отчета о движении денежных средств

Операционный денежный поток

Операционный вид деятельности — все, что делает бизнес для достижения основной цели. У каждого бизнеса она своя: для ресторана — это приготовление вкусной еды, для мебельного завода — производство столов, стульев и шкафов, а для юридического агентства — подготовка документов и представительство в суде.

Чтобы достичь цели, каждый бизнес нанимает персонал, закупает сырье, производит товары или оказывает услуги, занимается их продвижением и продажами. Затраты на эти процессы регулярные и ежемесячно требуют оплат. Все это помогает производить продукт, который клиенты приобретают, и в компанию поступают деньги. Так вот, траты и поступления от основной деятельности компании складываются в операционный денежный поток.

Это ключевой денежный поток. Он обеспечивает устойчивое финансовое положение компании. А когда поступлений от клиентов хватает и на операционку в уже существующих торговых точках, то можно остаток направить и на развитие бизнеса.

К доходам операционного денежного потока относятся оплаты клиентов, в том числе авансы, а также возвраты от поставщиков по основной деятельности компании.

А вот какие статьи выбытий можно включить в операционный денежный поток:

Закупку товара, сырья

Зарплату персонала и налоги на ФОТ

Поиск, найм и регулярное обучение персонала

Расходы на подрядчиков

Аренду офиса и торговых точек

Содержание офиса и торговых точек

Комиссии за получение наличных денег

В зависимости от бизнеса что-то можно убрать или добавить.

Операционный денежный поток может быть:

положительным — поступлений от клиентов хватает на закрытие всех обязательств бизнеса;

или отрицательным — денег, поступивших в этом месяце, недостаточно для оплаты обязательств.

Если не планировать операционный денежный поток, то можно попасть в кассовый разрыв.

Например, в начале месяца прикинули на салфетке расходы на бизнес и решили увеличить рекламный бюджет. В этом месяце денег хватило на все, а вот в следующем нет. Оказалось, что потраченные на рекламу дополнительные деньги были нужны для оплаты трех новых сотрудников, нанятых в конце месяца.

Видно, что в феврале увеличился ФОТ и налог на ФОТ, и в этот же месяц увеличили рекламный бюджет.

В итоге, подсчет денежного потока по операционной деятельности помогает ответить предпринимателю на несколько вопросов:

Достаточно ли своих средств, чтобы обеспечить бесперебойную работу существующих точек или нужно найти какую-то сумму дополнительно? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку.

Какую сумму доходов необходимо обеспечить, чтобы избежать кассового разрыва? Оцениваем сумму расходов по операционной деятельности.

Достаточно ли собственных средств, чтобы без угрозы операционной деятельности покупать дорогое оборудование, офис или инвестировать в новое направление? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку накопленным итогом на промежутке в несколько месяцев.

Чтобы компания была финансово устойчивой и могла не только обеспечить операционную работу бизнеса, но также и его развитие, нужно создавать положительную разницу между доходами и расходами по операционному виду деятельности. Если эта разница от месяца к месяцу растет, то бизнес становится более устойчивым.

Когда запланировали показатели операционного денежного потока, можно переходить к планированию следующего — финансового.

Финансовый денежный поток

Финансовый вид деятельности — это выплата дивидендов собственникам бизнеса или внешнее финансирование компании. Часто встречается такая ситуация: у клиента кассовый разрыв, собственник из каких-то домашних запасов приносит денежные средства и вкладывает в кассу. Вот это будет финансовый денежный поток.

Финансовый денежный поток является вспомогательным и подпитывает основной поток при необходимости. Когда предприниматель видит временную нехватку средств в операционной деятельности, то привлекает стороннее финансирование и поддерживает устойчивость операционной деятельности бизнеса.

В финансовом денежном потоке есть также различные статьи расходов и доходов. Их основное отличие заключается в том, что деньги приходят не от клиентов по основной деятельности компании, а из других источников.

Например, в статьях поступлений могут быть:

Вклады от собственников.

А в статьи выбытий по финансовой деятельности можно отнести:

Оплаты по кредитам.

При планировании финансового потока стоит учитывать на какой основе предприниматель получает финансирование: на возмездной или на безвозмездной.

Если средства возвращать не нужно, то в отчете поступления будут отображаться в одном месяце, а выбытий в следующие периоды не будет:

Так отображается получение гранта по госпрограмме, который не нужно возвращать.

А вот кредиты и займы возвращать нужно. Тело кредита вместе с процентами вписывается в статью расхода «Возврат кредитов и займов» и тогда нужно следить, чтобы в месяцы выплаты кредита или займа хватало дохода от операционной деятельности на все обязательства бизнеса, включая кредитные.

Так выглядит получение и оплата кредита в течение года. Заметьте, что здесь операционного дохода хватает и на операционку, и на кредиты

После уплаты обязательств внутри бизнеса и по внешним финансовым обязательствам можно перейти к следующему виду деятельности — инвестиционному.

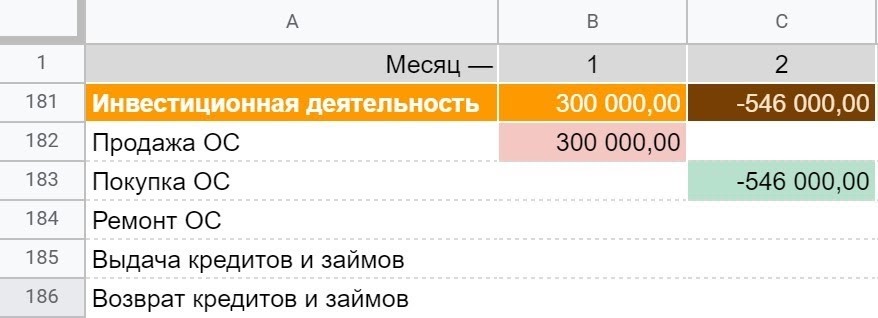

Инвестиционный денежный поток

Открыть третий ресторан, разработать новую линейку продуктов или купить дорогое оборудование в действующий бизнес — это инвестиционный вид деятельности. Все связанные с ним выбытия и поступления — это инвестиционный денежный поток. Он помогает создавать новые источники прибыли и развивать бизнес.

К инвестиционному денежному потоку мы относим выбытия, связанные с дорогостоящими улучшениями действующего бизнеса или с новыми проектами, которые еще не генерируют выручку или прибыль.

Иногда инвестиционный денежный поток путают с операционным. Например, если ресторатор открывает вторую точку и каждый день там что-то делает — красит стены, устанавливает оборудование, — то это не операционный вид деятельности, а инвестиционный. А вот обслуживание существующей торговой точки или уже запущенного направления бизнеса, а также их доход можно отнести к операционному денежному потоку.

Так как инвестиции сначала вкладывают, а потом получают от них прибыль, для начала рассмотрим пример статей выбытий по инвестиционной деятельности. Сюда можно отнести:

Приобретение основных средств (недвижимости, дорогостоящего оборудования и т.д.).

Покупку нематериальных активов (покупка сайта).

Выдачу кредитов или займов другим компаниям.

Запуск нового проекта.

А статьи поступлений по инвестиционной деятельности могут выглядеть так:

Продажа основных средств.

Продажа нематериальных активов.

Возврат кредитов и займов.

Прежде чем какие-то средства направлять в инвестиции, необходимо понять, сколько денег «съедает» операционка. Тут важно запомнить, что без инвестиций действующее предприятие продолжит приносить выручку и прибыль. Просто не будет каких-то новых направлений. Поэтому грамотный предприниматель инвестирует положительную разницу по операционной деятельности безболезненно для основной работы компании.

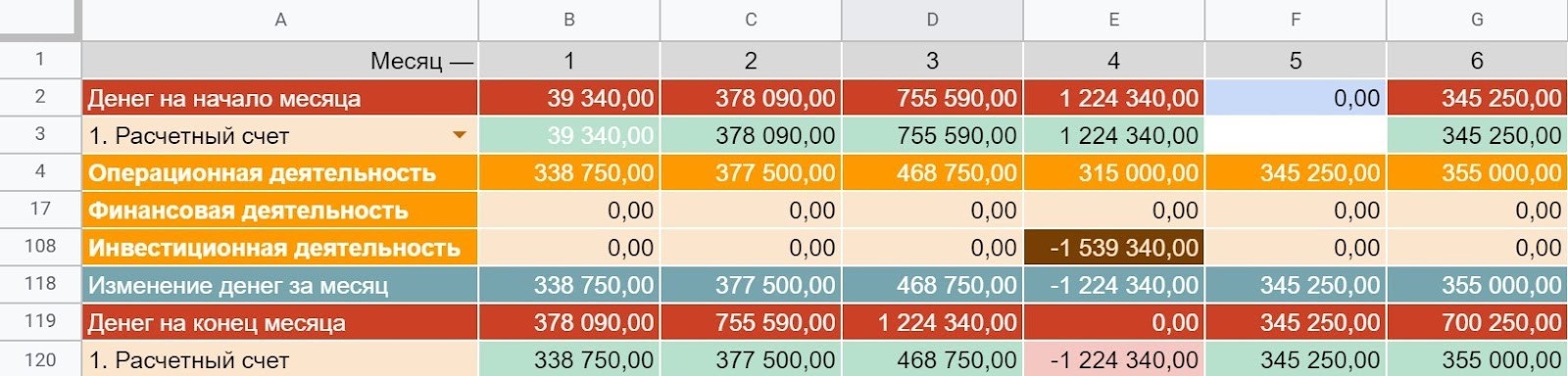

Так может выглядеть инвестиционный денежный поток

А как обычно бывает: предприниматель загорелся идеей, вложил деньги, а новое направление еще 6 месяцев только «ест» и не генерирует никаких поступлений. В таком случае возникает кассовый разрыв и денег не хватает на операционные расходы.

Бывает и другая ситуация. В кассе закончились деньги, общая сумма расходов за месяц меньше доходов. Кажется, что предприятие работает в минус. Однако, вспомнив конкретные расходы, можно сделать вывод, что доходов от основной деятельности хватило, чтобы закрыть все обязательства по операционной деятельности компании, а на покупку нового грузовика была потрачена разница между доходами и расходами по операционной деятельности и сумма и остаток в кассе с прошлого месяца. Это здоровая ситуация и оправданный минус.

Видно, что в месяц покупки нового грузовика доходов по операционной деятельности больше, чем расходов, а значит, компания в порядке

Что с этим всем делать

Иногда минус может быть хорошим. Проверить это легко, если предприниматель ведет ДДС и делит денежный поток на операционный, финансовый и инвестиционный. Если все хорошо, то разница между доходами и расходами по операционному денежному потоку будет положительной.

В целом, деление денежного потока по виду деятельности помогает правильно оценивать развитие компании и возможности бизнеса. При этом, у каждого денежного потока своя задача:

Операционный — обеспечивает бесперебойную работу и развитие компании.

Финансовый — поддерживает устойчивость операционной деятельности бизнеса.

Инвестиционный — помогает развивать бизнес.

Такое деление помогает планировать развитие компании, избегая кассовые разрывы. Для этого нужно придерживаться трех последовательных шагов:

Спланировать операционный денежный поток. Разница между доходами и расходами по этому виду деятельности должна быть положительной и постепенно увеличиваться.

Спланировать финансовый денежный поток, если есть возможность получить безвозмездное финансирование или при необходимости поддержать операционную деятельность компании кредитами, чтобы избежать кассовых разрывов.

Если накопилась достаточная положительная разница по операционному денежному потоку и все обязательства выплачиваются за счет поступлений клиентов, то можно планировать, куда вкладывать накопившиеся деньги.

Планировать денежные потоки стоит регулярно и непрерывно на год вперед — так можно заранее увидеть кассовые разрывы и разработать план спасения: или увеличить выручку, или привлечь внешнее финансирование на максимально щадящих условиях. А в идеале, такое планирование поможет развиваться компании за собственные средства.

Итоговый отчет будет выглядеть вот так:

Отчет ДДС, как он выглядит в здоровой компании