Как выплатить долю вышедшему участнику ООО: расчет суммы и налогов

Читайте также

Оформление сотрудников по договорам ГПХ: преимущества и подводные камни

Как предотвратить блокировку онлайн-кассы

Патентная система налогообложения изменилась с 2021 года: плюсы и минусы

Как выбрать чат-бота для бизнеса

Какие налоги платит ИП на общей системе налогообложения

Владельцы бизнеса иногда покидают компанию. В этом случае выходящий из ООО участник должен получить компенсацию в виде действительной стоимости доли (ДСД).

Часто только главный бухгалтер знает, как ее рассчитать, и многие участники ООО не согласны с суммой, которую им начислили. Чтобы не было недопониманий и споров, учредители могут разобраться в азах бухгалтерской отчетности и узнать, как вычисляется доля.

Рассмотрим, что такое ДСД, как ее рассчитать и выплатить, а также какие налоги с нее нужно заплатить.

Из этой статьи вы узнаете:

Как рассчитать чистые активы и действительную стоимость доли

Действительную стоимость доли при выходе участника нужно рассчитывать на основе чистых активов (ЧА) компании. Поэтому сначала нужно разобраться с бухгалтерской отчетностью.

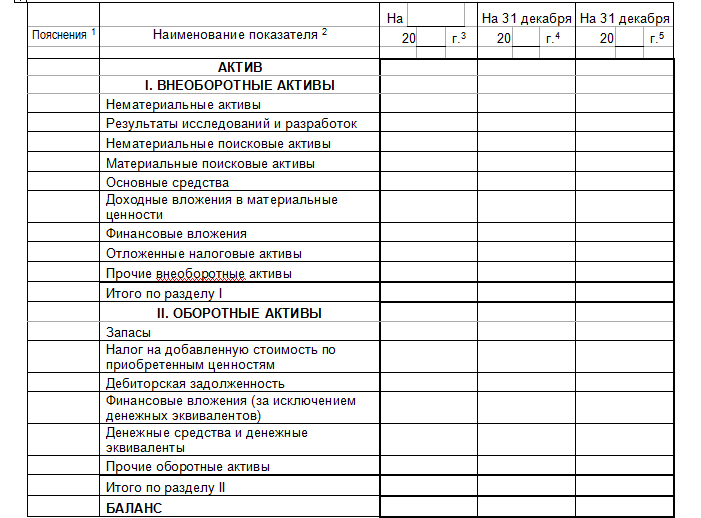

Бухгалтерский баланс — это форма отчетности, по которой можно судить о состоянии дел в компании. Она содержит информацию о стоимости имущества компании, о ее обязательствах. Бухгалтерский баланс выглядит как таблица. Она содержит две части: актив и пассив.

Актив показывает оборотный и основной капитал компании. Это денежное выражение того, что есть у фирмы, в том числе здания, транспорт, технику и пр.

Так выглядит бухгалтерский баланс. Актив — это два раздела: I. «Внеоборотные активы» и II. «Оборотные активы»

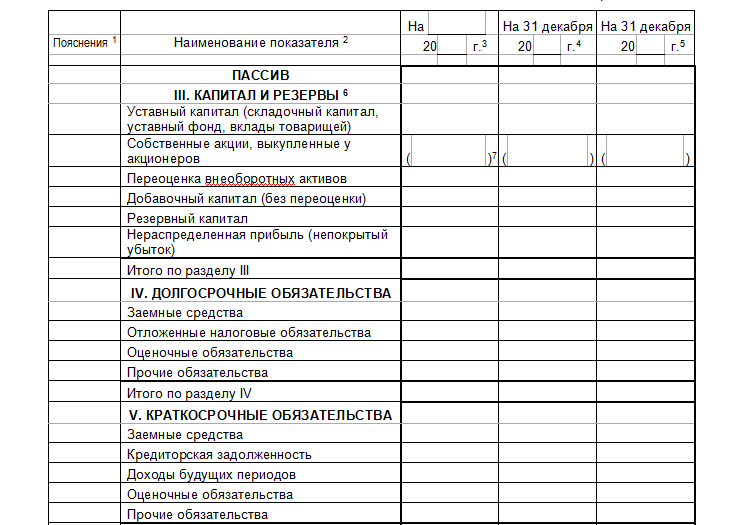

Пассив — это капитал и резервы компании, т. е. ее собственные средства. А также ее обязательства: краткосрочные и долгосрочные. Долгосрочные включают займы, кредиты и прочие долги, которые нужно гасить больше 1 года. Краткосрочные — задолженность перед работниками, поставщиками и кредиторами, которую можно погасить в течение года.

Пассив показывает, за счет каких источников компания смогла получить активы.

Пассив занимает в бухгалтерском отчете три раздела: III. «Капитал и резервы», IV. «Долгосрочные обязательства», V. «Краткосрочные обязательства»

Суть баланса в равенстве ресурсов компании, т. е. активов, и их источников — пассивов. Поэтому, если баланс составлен без ошибок, итоги актива и пассива всегда будут равны. Если при составлении баланса равенство не получается, бухгалтер ищет ошибку до тех пор, пока актив и пассив не станут одинаковыми.

Чистые активы — это разность между активами и обязательствами компании по данным бухгалтерского баланса (приказ Минфина РФ от 28.08.2014 № 84н).

Активы — это итог актива баланса, а обязательства — сумма разделов IV. «Долгосрочные обязательства» и V. «Краткосрочные обязательства».

Так как актив и пассив равны, то при вычете разделов IV и V из пассива остаются чистые активы. Всего в пассиве три раздела: III, IV и V. Поэтому выходит, что чистые активы — это итог III раздела баланса («Капитал и резервы»).

ЧА = А – р. IV – р. V = р. III

А — актив баланса (равен пассиву).

р. IV — итог раздела «Долгосрочные обязательства».

р. V — итог раздела «Краткосрочные обязательства».

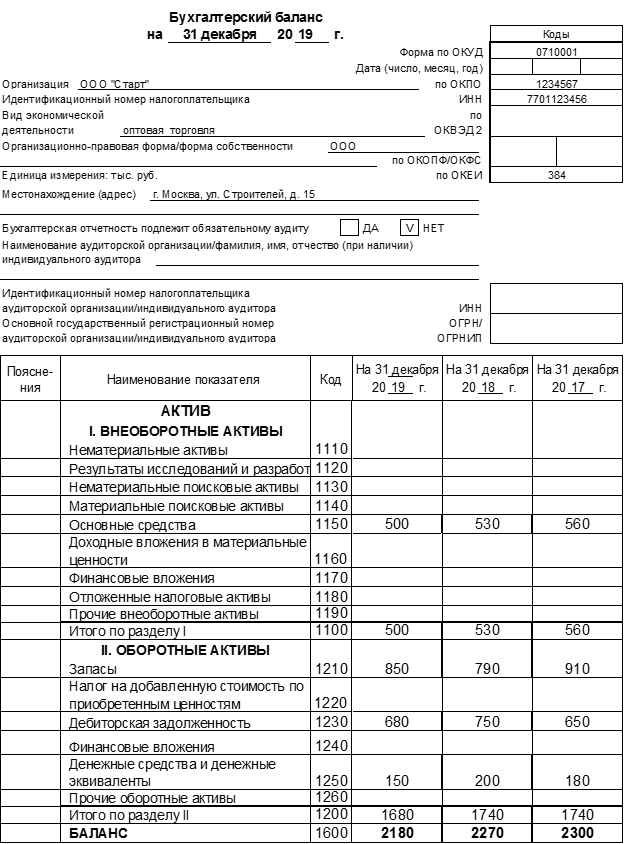

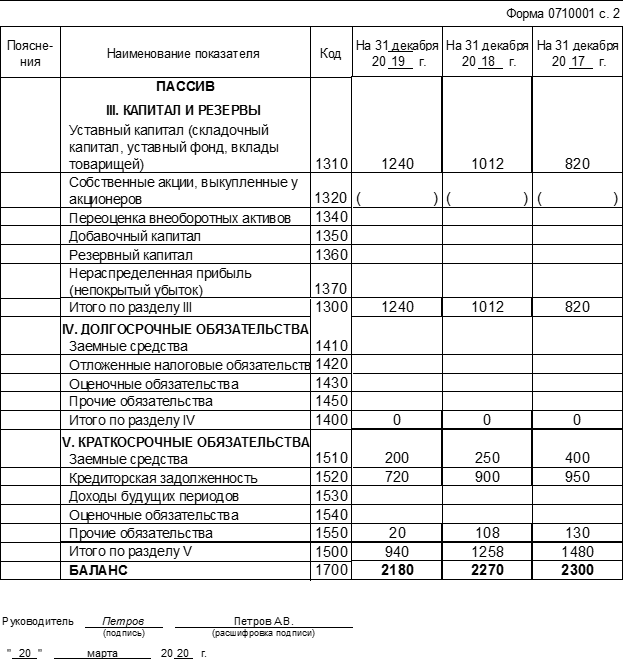

Рассчитаем чистые активы на примере бухгалтерского баланса для ООО «Старт».

Пример бухгалтерского баланса для ООО «Старт»

Для приведенного примера баланса чистые активы на 31.12.2019 будут равны:

ЧА = А – р. IV – р. V = 2 180 – 0 – 940 = 1 240 тыс. рублей

Эта сумма соответствует итогу III раздела баланса на 31.12.2019.

Приказ 84н позволяет исключить ряд активов и пассивов. Это можно сделать, когда:

Но в большинстве случаев можно считать, что чистые активы компании — это итог III раздела баланса.

Действительная стоимость доли — это часть чистых активов, которая соответствует доле выходящего из общества участника в уставном капитале (п. 2 ст. 14 закона № ).

Таким образом, бывший совладелец при выходе получит не свой первоначальный вклад, а долю в той сумме, которую компания заработала за время, пока он участвовал в управлении.

При создании ООО «Старт» был сформирован уставный капитал (УК) в сумме 10 тыс. рублей. Иванов А. А. внес 7 тыс. рублей (70% УК), а Петров В. С. — 3 тыс. рублей (30% УК). Через два года Петров решил выйти из общества. Чистые активы компании к этому моменту стали равны 200 тыс. рублей. Поэтому Петров при выходе должен получить:

ДСД = 200 × 30% = 60 тыс. рублей

Размер чистых активов нужно определять по бухгалтерской отчетности за последний отчетный период накануне даты выхода участника из общества. Для большинства юридических лиц обязательной является только годовая отчетность (ст. 13 закона № ).

Но для некоторых видов организаций, например страховых компаний, предусмотрена ежеквартальная бухгалтерская отчетность. Также компания может формировать бухгалтерские отчеты чаще чем раз в год по решению собственников.

Предположим, что участник подал заявление о выходе из общества в мае 2020 года. Если компания сдает бухгалтерскую отчетность один раз в год, то чистые активы и ДСД нужно будет считать по данным баланса на 31.12.2019. А если законом или решением учредителей предусмотрена ежеквартальная отчетность, то для расчета необходимо взять баланс на 31.03.2020.

Выходящих участников не всегда устраивает сумма ДСД, рассчитанная на основе баланса: балансовая и рыночная стоимость активов могут существенно отличаться друг от друга. Такие отклонения характерны для недвижимости и различных нематериальных активов: программных продуктов, товарных знаков, патентов и т. п.

Если участник не согласен с суммой выплаты, он может обжаловать ее в суде и потребовать пересчета ДСД по рыночной стоимости активов (постановление Президиума ВАС РФ от 17.04.2012 № 16191/11).

Какие есть ограничения при выплате действительной стоимости доли

ДСД при выходе участника нужно платить не всегда. В законодательстве есть несколько условий, при соблюдении которых можно проводить выплату:

Рассмотрим подробнее последнее условие. Участник, который выходит из общества, получает свою долю за счет чистых активов. Фактически средства выплачиваются ему за счет чистой прибыли, накопленной обществом за время работы.

Чистые активы компании в любом случае должны быть больше, чем ее уставный капитал. Поэтому выходящий участник может получить сумму, которая не превышает разницу между текущей стоимостью чистых активов и уставным капиталом (п. 8 ст. 23 закона № ). Если этой разницы не хватает, то нужно сначала уменьшить уставный капитал, а потом рассчитываться с выходящим учредителем.

Чтобы уменьшить уставный капитал, учредители должны провести собрание, принять решение и направить документы в налоговую инспекцию. Налоговики внесут сведения об уменьшении уставного капитала в госреестр.

Уменьшать уставный капитал можно только до установленного законом минимума. Следовательно, максимально возможная сумма, на которую может рассчитывать выходящий участник, равна разности между текущими активами и минимальным уставным капиталом. В общем случае для ООО минимальный уставный капитал равен 10 тыс. рублей (ст. 14 закона № ).

Из ООО «Альфа» выходит участник, доля которого в УК составляет 40%. Чистые активы компании по данным последнего отчета — 300 тыс. рублей, уставный капитал — 200 тыс. рублей. Сумма, которую должен получить выходящий участник, равна:

ДСД = 300 × 40% = 120 тыс. рублей

Но если вычесть сумму выплаты из чистых активов, то получится, что они станут меньше уставного капитала:

ЧА = 300 – 120 = 180 тыс. рублей

Поэтому компания не может сразу рассчитаться с выходящим участником. Сначала нужно уменьшить УК до 180 тыс. рублей, и только потом можно проводить выплату.

В какие сроки и в каком порядке нужно выплатить действительную стоимость доли

Стандартный срок для выплаты ДСД — три месяца с даты выхода участника из общества. Дата выхода в общем случае — это дата внесения в госреестр записи о выходе участника. Если участник исключен из общества по решению суда, то датой выхода считается дата вступления этого решения в силу.

В Уставе может быть предусмотрен и другой срок для выплаты: меньше или больше трех месяцев. Максимум — год (п. 2 и п. 8 ст. 23 закона № ).

Обычно ДСД выплачивают деньгами. Наличными или перечислением на счет — стороны договариваются между собой. Также, если участник согласен, общество может выдать долю имуществом.

Если общество нарушит сроки, оно обязано выплатить бывшему участнику не только сумму ДСД, но и проценты за время просрочки, учитывая ставку рефинансирования ЦБ РФ (ст. 395 ГК РФ). На начало октября 2020 года текущая ставка рефинансирования равна 4,25% годовых. Значит, за каждый день просрочки общество должно будет заплатить участнику 0,012% от суммы ДСД (4,25% / 366 дней).

Как рассчитать налоги при выплате действительной стоимости доли

Полученная участником ДСД при выходе из компании — это его доход. А значит, с этой суммы нужно заплатить налоги. Ставки налога и порядок уплаты зависят от юридического статуса выходящего участника. Это может быть физическое или юридическое лицо, как российское, так и иностранное.

Если участник на момент выхода из общества непрерывно владел долей в уставном капитале более 5 лет, то платить налоги не нужно. Это относится к НДФЛ для физических лиц (п. 17.2 ст. 217 НК РФ) и к налогу на прибыль для организаций (ст. 284.2 НК РФ).

Выходящий участник — физическое лицо

Компания должна выполнить обязанности налогового агента, т. е. удержать и перечислить в бюджет НДФЛ с выплаты. Налоговой базой будет разность между ДСД и фактическими расходами участника на приобретение доли. Это вклад в уставный капитал при создании компании или расходы на покупку доли, если участник вошел в бизнес позднее (пп. 2 п. 2 ст. 220 НК РФ).

Разница между гражданами РФ и других государств будет только в налоговой ставке по НДФЛ: для россиян это 13%, а для иностранцев — 30%.

Участник при выходе из общества получил ДСД в сумме 120 тыс. рублей. При формировании уставного капитала в сумме 200 тыс. рублей он вложил 40%, т. е. 80 тыс. рублей.

Налоговая база по НДФЛ будет равна:

НБ = 120 – 80 = 40 тыс. рублей

Если выходящий участник — гражданин РФ, то компания при выплате удержит НДФЛ в сумме:

НДФЛ1 = 40 × 13% = 5,2 тыс. рублей

А если он иностранец, то организация должна удержать 30%:

НДФЛ2 = 40 × 30% = 12 тыс. рублей

Выходящий участник — российское юридическое лицо

Он сам платит налоги с полученного дохода. Компания, которая выплачивает ДСД, должна перечислить бывшему учредителю полную сумму без каких-либо удержаний.

Выходящий участник — иностранная компания

Российская организация должна удержать при выплате налог на прибыль по ставке 20%. База для налога на прибыль определяется так же, как и для НДФЛ: это разница между суммой ДСД и затратами учредителя на приобретение доли (п. 1 ст. 250 НК РФ).

Бывший участник — иностранное юридическое лицо и вложил в компанию 80 тыс. рублей, а при выходе получил ДСД в сумме 120 тыс. рублей.

База для налога на прибыль:

НБ = 120 – 80 = 40 тыс. рублей

Организация должна при выплате ДСД иностранному участнику удержать налог на прибыль в сумме:

НП = 40 × 20% = 8 тыс. рублей

4 вывода о том, как выплатить действительную стоимость доли бывшему участнику ООО

Комментарий эксперта о том, с какими трудностями могут столкнуться учредители компании при выходе из ООО

Перед выходом участника из ООО первое, что нужно сделать, — проверить в уставе возможность выхода и условия, на которых это осуществимо. Иногда при создании компании не уделяют должного внимания учредительным документам. В дальнейшем это провоцирует корпоративные конфликты, которые приводят бывших партнеров в суд.

Одна из распространенных причин спора — несогласие одного из участников с размером действительной стоимости доли. Не секрет, что данные финансовой отчетности компании не всегда бывают достоверными, а стоимость имущества по балансовой стоимости может быть занижена и не соответствовать рыночной. В таких случаях определить справедливую цену доли поможет экспертная оценка. Эксперт установит рыночную стоимость недвижимого имущества, ценных бумаг, интеллектуальной собственности, имущественных прав.

Бывает, что общество скрывает документы или другими способами препятствует определению доли или проведению экспертизы. Важно помнить, что суд может принять расчет истца и установить действительную стоимость доли на основании его расчета.

Иногда выход участника и определение действительной стоимости доли — испытание для бизнеса. И очень важно пройти его достойно: постараться избежать проблем и корпоративных споров.

— Елена Тарасова, юрист практики налогообложения и эффективного ведения бизнеса

© 1995–2021, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Расчет действительной стоимости доли: творческая работа для бухгалтера

Создавая компанию, участники редко задумываются о том, что может наступить момент, когда разногласия в бизнесе становятся непреодолимыми и один из собственников желает выйти и получить стоимость своей доли. В этой ситуации перед бухгалтером зачастую ставится невыполнимая задача: собственники, оставшиеся в бизнесе, требуют «наколдовать что-нибудь», чтобы выплатить как можно меньше. А продавец доли, наоборот, требует выкупа по реальной рыночной стоимости, не вполне понимая, что это. Как правило, бухгалтер остается в рядах компании и, принимая правила игры, начинает творческую работу по минимизации затрат на «прощание» с собственником.

Что такое действительная доля участника и как ее рассчитать?

Итак, краеугольным камнем в спорах о выходе участника, как правило, является стоимость его доли, подлежащая оплате обществом, другими участниками или третьими лицами.

Как следует из закона № 14-ФЗ (ст. 23), для расчета действительной стоимости доли участника необходимо:

Безусловно, наиболее сложным вопросом является определение величины чистых активов. Часто при выделении доли имеют место следующие заблуждения.

Заблуждение № 1: Действительная стоимость доли определяется на дату принятия решения о выходе участника (либо на дату другого юридического факта аналогичного значения, например, решения суда или протокола о неудовлетворении общим собранием участников ходатайства наследника об участии в ООО в результате смерти собственника доли и т. п.).

На самом деле, в ст. 25 закона № 14-ФЗ установлено, что стоимость доли, подлежащая выплате, определяется по данным бухгалтерской (финансовой) отчетности ООО за последний отчетный период, предшествующий требованию участника о выплате (согласию на выход, решению суда и т. п.).

Федеральный закон о бухгалтерском учете указывает на разные отчетные даты: для годовой отчетности — 31 декабря, для квартальной — последняя дата марта, июня или сентября. Однако вопрос легитимности промежуточной отчетности для ООО имеет существенное значение. Дело в том, что для таких обществ не существует требования составлять и предоставлять пользователям промежуточную бухгалтерскую отчетность. Оно может возникнуть только согласно локальным нормативным актам (протоколу общего собрания участников, учетной политике, согласованной с собственниками, или иному внутреннему распоряжению).

Поэтому, если промежуточная отчетность ООО (состав, периодичность составления, адресаты) ничем не регламентируется, основой для расчета действительной стоимости доли должна являться последняя годовая отчетность (т. е. отчетность, составленная на 31 декабря года, предшествующего решению о выходе участника).

Заблуждение № 2. Оценка действительной доли участника равна ее рыночной стоимости и может определяться только при помощи независимого оценщика.

В соответствии с п. 2 ст. 14 закона № 14-ФЗ при выходе участника стоимость его доли определяется исходя из величины чистых активов на последнюю отчетную дату и номинального размера доли в виде процентов или дроби.

Как следует из Приказа Минфина РФ от 28.08.2014 № 84н, величина чистых активов определяется по данным бухгалтерской (финансовой) отчетности, исходя из величины активов, уменьшенных на величину обязательств. Так, в коммерческой организации, где на отчетную дату отсутствует задолженность собственника по вкладу в уставный капитал и/или задолженность перед участниками по выплате дивидендов (доходов), величина чистых активов равна итоговой сумме по разделу III бухгалтерского баланса.

ВАЖНО! При расчете чистых активов учитываются только сальдо на балансовых счетах имущества и обязательств. Активы и пассивы, отраженные на забалансовых счетах, в расчет не включаются.

Пример 1. На 31.12.2019 сформирован бухгалтерский баланс ООО «Омега», итог III раздела составляет 60 000 тыс. руб., в т. ч. уставный капитал 10 тыс. руб., добавочный капитал — 1 990 тыс. руб., нераспределенная прибыль — 58 000 тыс. руб.

В соответствии с Уставом Общества уставный капитал 10 000 руб. сформирован участниками — физическими лицами: С. С. Стрельцовым и П. П. Пескаревым, по 5 000 руб. каждым (доля каждого участника 50 %).

В соответствии с заявлением одного из учредителей С. С. Стрельцова 28.08.2020 единогласно на собрании участников принято решение о его выходе из Общества и выкупе его доле Обществом.

При условии того, что промежуточная отчетность ООО «Омега» не формировалась, источником информации для расчета чистых активов является бухгалтерский баланс на 31.12.2019.

(60 000 — 10) * 50 % = 29 995 (тыс. руб.).

«Подводные камни» при определении чистых активов на базе бухгалтерской отчетности

Арбитражная практика показывает, что большинство судебных исков связано с занижением действительной доли выходящего участника. Мало того, если собственник вышел из Общества по соглашению сторон, шансов признать ошибочной «балансовую» стоимость доли и довести ее до рыночной практически нет (например, Постановление Семнадцатого арбитражного апелляционного суда от 26.05.2016 № 17АП-5136/2016, Постановление Арбитражного суда Уральского округа от 02.09.2016 №Ф09-7428/16 по делу №А50-11301/2015, Определение Верховного Суда Российской Федерации от 27.01.2017 № 309-ЭС16-16050).

Еще более надежным способом, который даже может обусловить полный отказ от выплаты доли, является создать в данных учета и отчетности признаки банкротства или, по крайней мере, сформировать «отрицательную» стоимость чистых активов за счет убытков.

И наоборот, в интересах собственника, покидающего Общество, величина чистых активов может быть завышена.

Под давлением интересов управляющих или выходящих из Общества участников бухгалтер вынужден «играть» оценкой чистых активов через сопутствующие активы и обязательства (таблица 1).

Таблица 1 – Способы манипулирования величиной чистых активов в интересах участников

В интересах выходящего из Общества участника

В интересах участников, остающихся собственниками Общества

Способы, прямо нарушающие требования нормативно-правовых актов

– дооценка основных средств и других внеоборотных активов при условии, что учетной политикой переоценка не предусмотрена;

– уклонение от создания оценочных обязательств (например, резерва на оплату отпусков);

– неотражение недостач и потерь материально-производственных запасов;

– списание реально возникших затрат отчетного периода на счет 97 («откладывание расходов»);

– приостановление начисления амортизации по основным средствам (под видом мнимой консервации);

– неотражение ретро-скидок в отчетном периоде (перенос убытков на будущее);

– досрочное признание выручки и прочих доходов и др.

Способы прямого нарушения требований нормативно-правовых актов

– уценка основных средств и других внеоборотных активов при условии, что учетной политикой переоценка не предусмотрена;

– необоснованный перевод условных обязательств в оценочные;

– признание порчи, боя, лома материально-производственных запасов без реальных процедур инвентаризации;

– 100 %-ное признание ретро-скидок и бонусов в отчетности;

– необоснованное применение ускоренной амортизации;

– отражение расходов инвестиционного характера в составе текущих затрат;

– признание авансированных расходов «кассовым» методом до наступления периода их потребления (например, расходов на оплату аренды за будущих год);

– перенос признания выручки и прочих доходов на будущие периоды и др.

Способы манипулирования неопределенностями действующих стандартов учета и отчетности

– неформирование оценочных резервов (по сомнительным долгам, под обесценение финансовых вложений, под снижение стоимости материальных ценностей) или их оценка сомнительным способом;

– изменение учетной политики (например, под видом создания новых способов учета) в части амортизации, материальных затрат, оценочных обязательств, обуславливающих их более низкую стоимостную оценку по сравнению с другими способами

Способы манипулирования неопределенностями действующих стандартов учета и отчетности

– формирование оценочных резервов (по сомнительным долгам, под обесценение финансовых вложений, под снижение стоимости материальных ценностей) наиболее агрессивным способом («по максимуму»);

– изменение учетной политики (например, под видом создания новых способов учета) в части амортизации, материальных затрат, оценочных обязательств, обуславливающих их более высокую стоимостную оценку по сравнению с другими способами

Таким образом, у выходящего из Общества участника подозрение о существенном занижении его доли вполне обоснованно, если:

Пример 2. В учетной политике ООО «Омега» (пример 1) отсутствует какое-либо упоминание о формировании резервов по сомнительным долгам, под обесценение стоимости материальных ценностей. Организация не формировала даже резерв на оплату отпусков, так как применяет упрощенные способы учета и отчетности, являясь субъектом малого бизнеса.

Однако в 2019 г. на 31 декабря внезапно проявлена повышенная осмотрительность при подготовке бухгалтерской (финансовой) отчетности:

Дт 91-2 Кт 63 — 15 000 тыс. руб.;

Дт 91-2 К 14 — 4 000 тыс. руб.;

Дт 20, 23, 26. Кт 96 — 6 000 тыс. руб.

В этой ситуации, как минимум, нарушены принципы и подходы, установленные ПБУ 1/2008, 21/2008: о последовательном применении учетной политике, о порядке формирования, инвентаризации, изменении оценочных значений, о ретроспективном представлении информации при изменении учетной политики.

Спорными величинами активов в балансе могут быть признаны:

Спорной величиной в пассиве могут оказаться «Оценочные обязательства», поскольку при описанной постановке учета сумма по этой статье 600 тыс. руб. впервые появляется на 31.12.2019, а в сравнительных колонках баланса (на 31.12.2018, 31.12.2017) она отсутствует.

В «сухом остатке»: квалифицированный собственник вполне обоснованно может заподозрить руководство организации, что нераспределенная прибыль Общества на конец года была занижена на 25 000 тыс. руб. (15 000 4 000 6 000), а его доля — на 12 500 тыс. руб.

Творческий подход под давлением собственников: риски главного бухгалтера

Итак, сформирована недостоверная отчетность. Пострадал собственник. Какие последствия эта ситуация может повлечь для главного исполнителя? Этот вопрос сегодня суперактуален. Главный бухгалтер может нести административную, уголовную, материальную, субсидиарную и дисциплинарную ответственность (таблица 2).

Таблица 2 – Ответственность главного бухгалтера

Ссылка на нормативно-правовой документ

Риск привлечения к ответственности при искажении величины чистых активов

Грубое нарушение правил учета и отчетности, а именно:

— допущена ошибка бухгалтерского учета, приведшая к занижению налогов на 10 и более процентов;

— один или несколько показателей отчетности искажены на 10 и более процентов в денежном эквиваленте;

– в учете отражены несуществующие расходы, а также обязательства;

– отсутствуют документы и регистры учета

Если нарушение совершено впервые – штраф 5000-10000 руб.

За повторное нарушение – штраф 10000-20000 руб. или дисквалификация на срок 1-2 года.

Высокий, так как большинство факторов грубого нарушения вменяется ГБ ЕКС

Ст. 199, 199.1, 199.2 УК РФ

Уклонение организации от налогов и сборов в крупном или особо крупном размере

Штраф в размере от 100 до 300 тыс. рублей либо зарплаты за один или два года либо принудительные работы до 2 лет либо ареста до полугода либо лишение свободы до 2 лет.

Крайне низкий, так как большинство способов манипулирования данным отчетности связаны с оценочными значениями, правила признания которых в бухгалтерском и налоговом учете значительно отличаются. Т. е. бухгалтерские ошибки не приводят к налоговым

Из нарушений, обусловленных рассматриваемой ситуацией, полная материальная ответственность ГБ, может наступить:

– если доказано (в суде!) нанесение ущерба с умышленной целью или в результате противоправного действия (например, подделка подписи – ст. 159 УК РФ «Мошенничество»).

В размере прямого действительного ущерба

Крайне низкий: как правило, отсутствуют основания для возбуждения уголовного дела, за исключением доказанного подлога в документах

Дисциплинарный проступок, описанный в локальных нормативных актах организации

Крайне низкий, так как либо ГБ действует в интересах вышедшего из Общества участника, не имеющего полномочий привлекать к дисциплинарной ответственности, либо в интересах действительных участников, удовлетворяя их запрос

Подведем итоги. Если, подчиняясь давлению руководства и собственников, главный бухгалтер создаст условия для формирования «удобной» для сделки по выходу участника отчетности, вероятность привлечения его к какой-либо ответственности, кроме административной, крайне мала. Исключения составят случаи, если в ходе манипулирования учетными данными допущены подделки подписей, печатей и другие варианты подлога.