Комиссионная торговля в 1С: Бухгалтерии – учёт у комитента

Поскольку рынок предлагает множество товаров, компании всё чаще обращаются к комиссионной торговле. Без неё сложнее реализовать весь товар, а небольшой розничной компании может быть непросто закупить его в нужном объёме из-за недостатка оборотных средств. В результате ведение комиссионной торговли приносит выгоду обеим сторонам – и комитенту, и комиссионеру. Для оформления такой сделки используется договор комиссии – в нём фиксируются как права, так и обязательства каждой стороны. Далее будет рассказано о том, как при ведении комиссионной торговли учитывать её операции у комитента через 1С: Бухгалтерию.

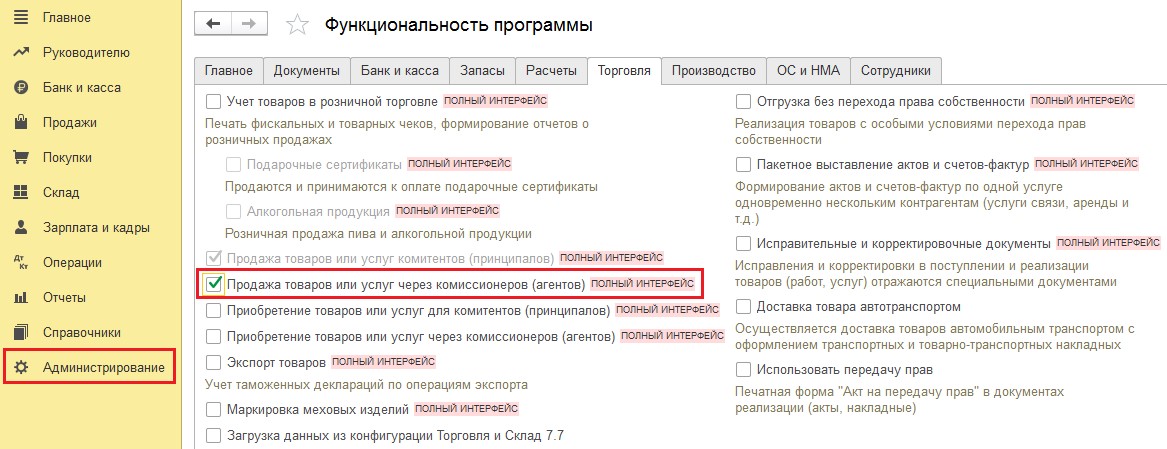

В первую очередь следует настроить программу. Для этого отправьтесь в раздел «Администрирование», далее перейдите во вкладку «Функциональность», а оттуда в «Торговлю». Здесь нужно поставить галочку как показано на скриншоте ниже. Когда программа будет настроена, в разделе «Продажи» вы сможете найти новый документ под названием «Отчёт комиссионера (агента) о продажах». Ещё станет доступным новый вид договора с контрагентами, его название – «С комиссионером (агентом) на продажу».

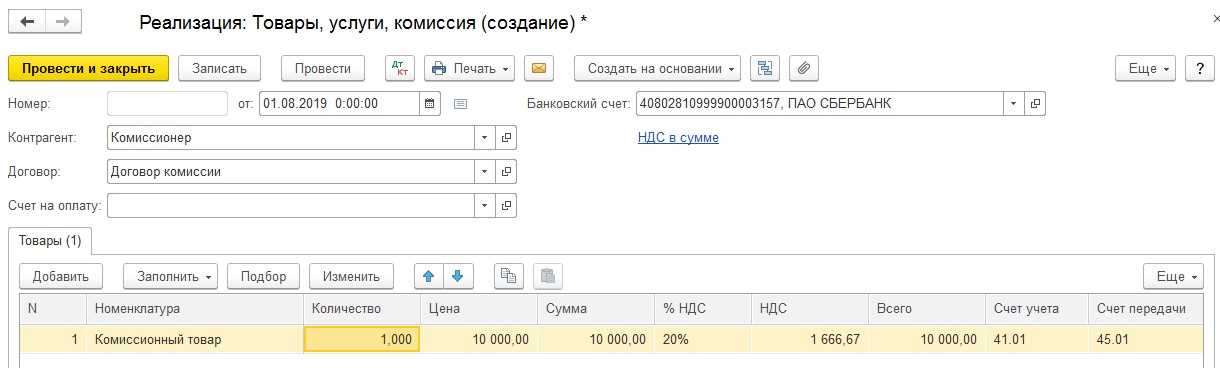

Далее следует научиться отражать передачу товара агенту. Правообладателем после заключения комиссионной сделки останется комитент, потому оформлять передачу нужно с помощью проводки Дт 45.01 Кт 41.01. Для её формирования в программе 1С: Бухгалтерия перейдите в раздел «Продажи» и создайте там документ «Реализация». Договор с комиссионером отвечает за то, чтобы операция была правильно отражена.

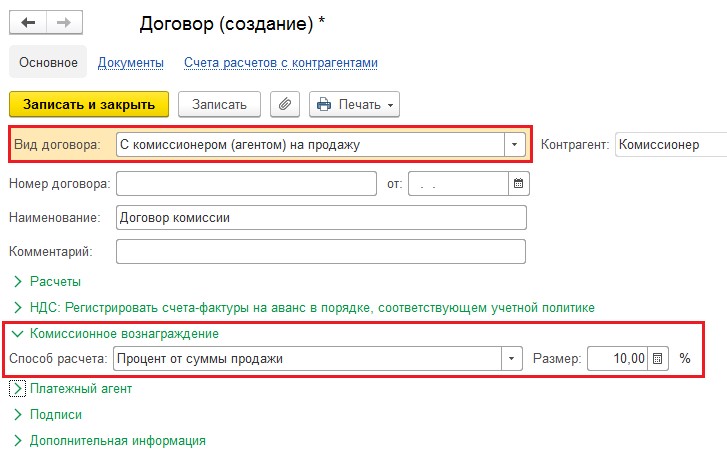

Выбрать необходимо не только вид договора, а ещё и способ расчёта вознаграждения агента, закреплённый в этом договоре. Доступно несколько видов:

В примере выбран первый вариант. Чтобы было проще вести расчёт, выставьте 10% и сохраните договор.

Теперь стоит вернуться к документу «Реализация». Выберите в нём номенклатуру «Товары» и проверьте счета учёта – после этого можно проводить документ. Оформить состоявшуюся передачу товара комиссионеру нужно будет и документально: для этого распечатывается накладная ТОРГ-12 при помощи кнопки «Печать».

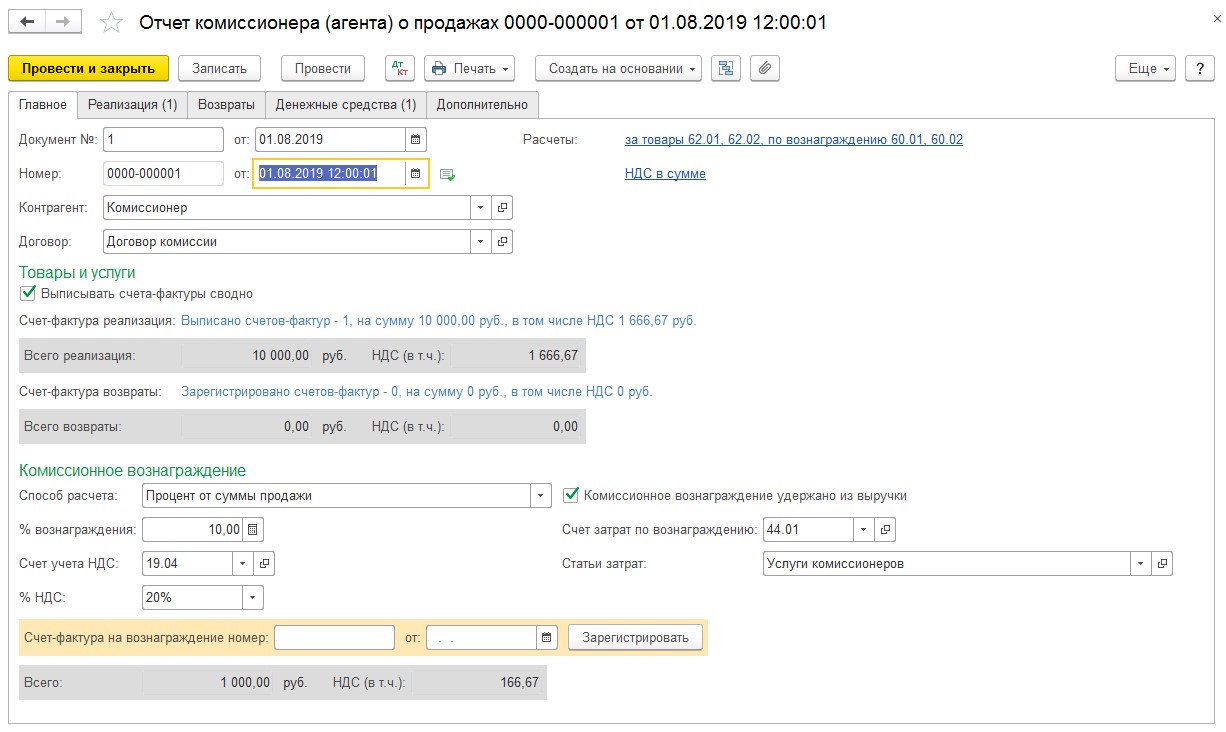

После того, как товар будет продан покупателю, и комиссионер пришлёт отчёт об этом, нужно на основе документа «Реализация» ввести «Отчёт комиссионера (агента) о продажах».

На скриншоте сверху открыта вкладка «Главное» этого документа. На этой вкладке перейдите по гиперссылке и замените 62.01 на 76.09.

Проданные товары будут отображаться во вкладке «Реализация», там же можно посмотреть дату счёта-фактуры. Отмеченные на скриншоте далее сведения будут заполнены автоматически.

Если часть товаров так и осталась не проданной, и агент их намерен вернуть, это нужно отразить во вкладке «Возвраты».

Выплаты агенту от покупателя отмечаются в следующей вкладке – «Денежные средства». Последняя вкладка может использоваться для указания получателя и отправителя груза, если они не совпадают с покупателем и поставщиком.

При проводке документа произойдёт движение по целому ряду счетов:

Комиссионер выпишет счёт-фактуру за свои услуги. Его следует зарегистрировать во всё том же отчёте комиссионера.

Печать счёта-фактуры проводится из раздела «Продажи», где можно найти подраздел «Счета-фактуры выданные». Он будет отображён в Книге продаж.

Для проверки задолженности комиссионера формируется сальдово-оборотная ведомость как на следующем скриншоте.

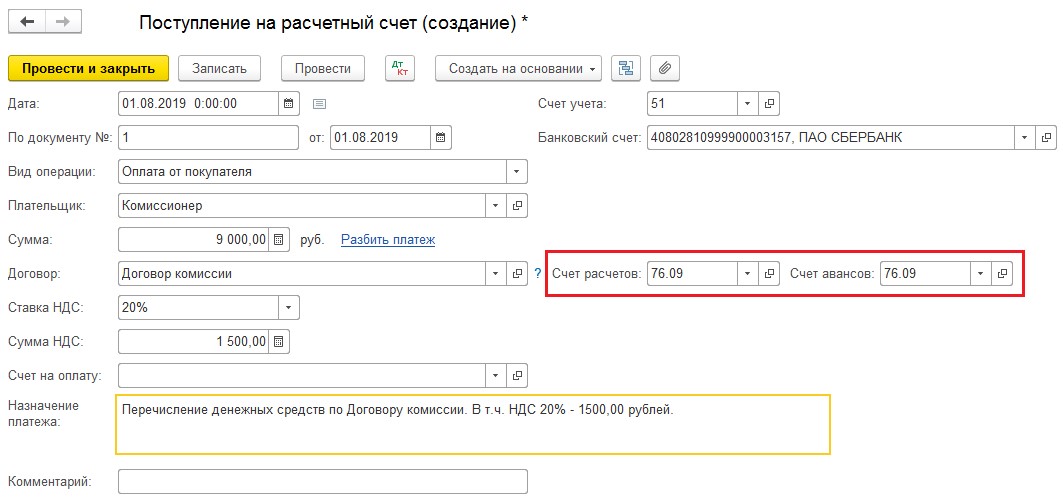

Следует завершающий этап сделки: выявляется разница между суммой продажи и средствами, причитающимися комиссионеру. В рассматриваемом случае проще всего будет, опираясь на отчёт комиссионера о продажах, ввести документ поступления денежных средств как на следующей картинке.

Выполняется проверка счёта расходов, после которой останется лишь провести документ. Учёт у комитента проведён, всё оформлено в точном соответствии с правилами.

Выставление комитентом «сводных» счетов-фактур в 1С

Нормативное регулирование реализации товаров комитентом

Реализация товаров на территории РФ признается объектом обложения налогом на добавленную стоимость (пп. 1 п. 1 ст. 146 НК РФ).

Налоговая база по НДС у комитента определяется исходя из фактической цены реализации товаров (п. 1 ст. 154 НК РФ) без уменьшения на причитающиеся комиссионеру вознаграждение и часть дополнительной выгоды.

Моментом определения налоговой базы у комитента является наиболее ранняя из дат:

При этом у комитента датой отгрузки товаров признается дата первого по времени составления первичного документа, оформленного комиссионером на их покупателя, перевозчика (организацию связи) (письмо ФНС России от 17.01.2007 № 03-1-03/58). А предоплату по договору комиссии, поступающую от покупателя, комитент включает в налоговую базу независимо от того, на чей счет она перечислена,- самого комитента или комиссионера (письмо ФНС России от 28.02.2006 № ММ-6-03/202@).

Согласно пункту 3 статьи 169 НК РФ налогоплательщики НДС обязаны составлять счета-фактуры, вести книги покупок и книги продаж.

При этом обязанность ведения журнала учета полученных и выставленных счетов-фактур с 01.01.2015 установлена только для плательщиков НДС, в том числе освобожденных от исполнения обязанностей налогоплательщика, и лиц, не являющихся налогоплательщиками, которые выставляют и (или) получают счета-фактуры при осуществлении деятельности на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг, имущественных прав) от имени комиссионера (агента), договоров транспортной экспедиции и при выполнении функций застройщика (п. 3.1 ст. 169 НК РФ).

Комитенты (принципалы) выдают комиссионеру (агенту) счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю. При этом обязанность по предоставлению комиссионером комитенту заверенных копий счетов-фактур, выставленных комиссионером в адрес покупателя, законодательством не установлена (письмо Минфина России от 15.05.2012 № 03-07-09/51).

В соответствии с Постановлением № 1137, в случае если комиссионер при реализации товаров (работ, услуг), имущественных прав выставил двум и более покупателям счета-фактуры от одной даты, комитент вправе перевыставить комиссионеру один «сводный» счет-фактуру.

В таком «сводном» счете-фактуре комитент указывает:

Обратите внимание, что указание наименования комиссионера (агента) в строке 6 Правилами заполнения счета-фактуры не предусмотрено. В то же время отражение дополнительной информации в счете-фактуре не противоречит законодательству РФ о налогах и сборах (письма ФНС России от 05.08.2013 № ЕД-4-3/14103@, Минфина России от 23.11.2012 № 03-07-09/153).

Комитенты регистрируют в книге продаж выданные комиссионеру (агенту) счета-фактуры, в том числе «сводные», в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю, а также счета-фактуры, выданные комиссионеру (агенту) при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю.

При регистрации в книге продаж «сводных» счетов-фактур комитент не заполняет графу 7 «Наименование покупателя» и графу 8 «ИНН/КПП покупателя» (пп. пп. «к» и «л» п. 7 Правил ведения книги продаж).

НДС по вознаграждению комиссионера и его части дополнительной выгоды комитент вправе принять к вычету после утверждения отчета комиссионера и получения от него счета-фактуры на эти суммы (п. 1 ст. 156, п. 1 ст. 172 НК РФ).

1С:ИТС

Порядок выставления комитентом «сводных» счетов-фактур в «1С:Бухгалтерии 8»

Порядок выставления комитентом «сводных» счетов-фактур при реализации комиссионных товаров в программе «1С:Бухгалтерия 8» редакции 3.0 рассмотрим на следующем примере.

Пример

Организация ООО «Торговый дом» (комитент) заключила с ООО «Дельта» (комиссионер) договор комиссии, по которому комиссионер за вознаграждение реализует покупателям товары комитента. По условиям договора комиссионер реализует товары по ценам не ниже цен, указанных в накладной на передачу товаров, и участвует в расчетах. Вознаграждение комиссионера составляет 10 % от выручки за реализованные товары и удерживается из денежных средств, полученных от покупателей. Дополнительная выгода принадлежит комитенту. Последовательность операций:

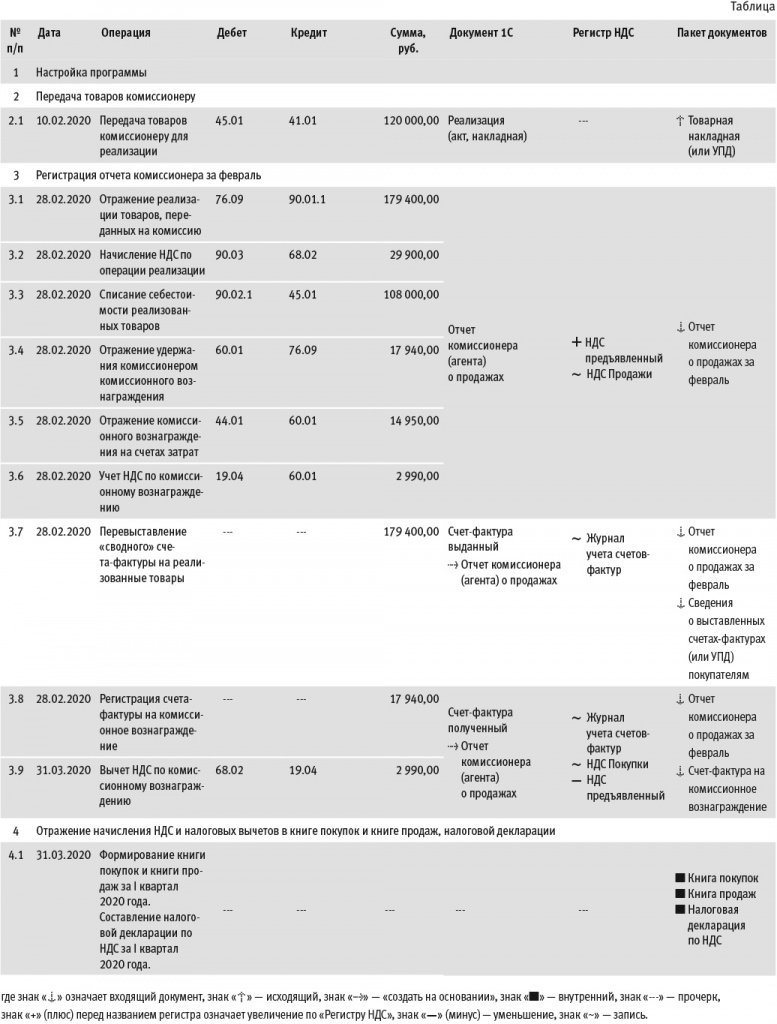

Последовательность операций приведена в таблице.

Настройка программы

Передача товаров комиссионеру

Рис. 1. Передача товаров комиссионеру на реализацию

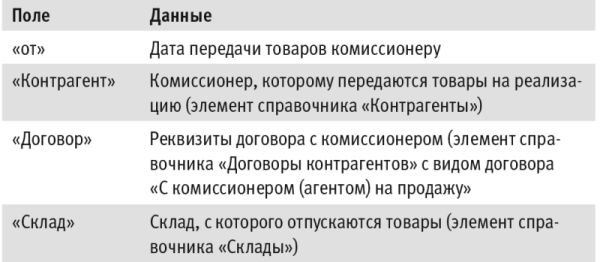

В шапке документа указываются:

Информация о переданных на реализацию товарах (наименование, количество, цена, ставка НДС) и данные для отражения операции в учете вводятся в табличной части на закладке Товары.

Поскольку счет-фактура при передаче товаров комитентом комиссионеру не составляется, в строке Счет-фактура документа Реализация (акт, накладная) отражается информация Не требуется.

При необходимости, пройдя по гиперссылкам Подписи и (или) Доставка (рис. 1), можно указать информацию об операции передачи для оформления расходной накладной (или УПД). После проведения документа в регистр бухгалтерии вводится запись:

Дебет 45.01 Кредит 41.01

— на стоимость переданных на реализацию товаров.

Регистрация отчета комиссионера за февраль

Создать документ Отчет комиссионера (агента) о продажах можно на основании документа Реализация (акт, накладная) по кнопке Создать на основании (рис. 1).

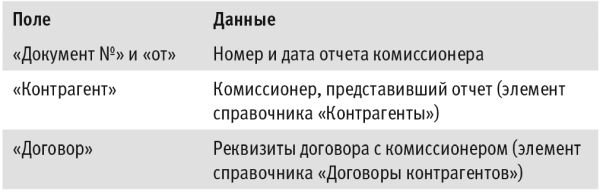

На закладке Главное в шапке документа указываются:

Сведения для определения размера вознаграждения комиссионера заполняются автоматически данными, указанными в договоре из справочника Договоры контрагентов.

Если комитент перевыставляет комиссионеру «сводный» счет-фактуру на основании счетов-фактур, составленных комиссионером на одну дату при реализации товаров двум и более покупателям, то в документе Отчет комиссионера (агента) о продажах необходимо проверить наличие флага для значения Выписывать счета-фактуры сводно (не поддерживается ЭДО), который проставляется по умолчанию.

Фактические покупатели и количество реализованных товаров проставляются вручную на закладке Реализация в соответствии с отчетом комиссионера.

Если регистрируется отчет на реализацию товаров, передача которой комиссионеру отражена документом Реализация (акт, накладная), то документ Отчет комиссионера (агента) о продажах рекомендуется вводить на основании документа отгрузки (рис. 1) или с помощью кнопки Заполнить. В этом случае реквизиты шапки и табличная часть на закладке Реализация будут заполнены данными из документа-основания.

Для заполнения информации о реальных покупателях и о фактической реализации товаров на основании отчета комиссионера необходимо внести изменения в верхнюю и нижнюю части таблицы.

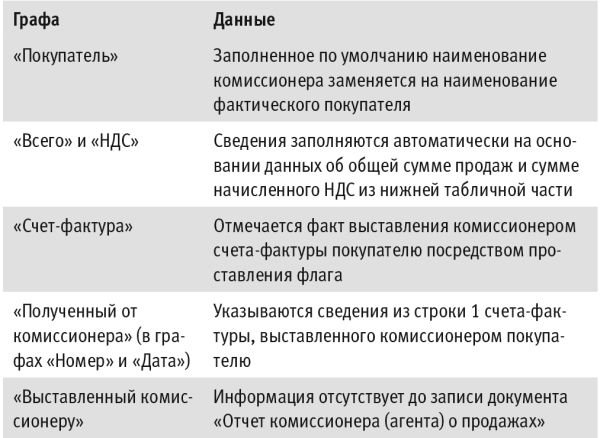

В верхней части таблицы указываются следующие сведения (рис. 2):

Рис. 2. Отчет комиссионера о продажах

Для каждой строки верхней табличной части в нижней части указываются сведения (рис. 2):

Таким образом, каждой строке в верхней таблице соответствует отдельная нижняя таблица. Переход между нижними таблицами осуществляется посредством перехода по строкам верхней таблицы. Для рассматриваемого примера в верхней таблице создано три строки, для каждой их которых заполнена отдельная нижняя таблица (рис. 2).

После проведения документа Отчет комиссионера (агента) о продажах в регистр бухгалтерии будут введены бухгалтерские записи:

Дебет 90.02.1 Кредит 45.01

— на себестоимость реализованных товаров, по каждой строке нижней табличной части;

Дебет 60.01 Кредит 76.09

— на общую сумму удержанного комиссионного вознаграждения;

Дебет 76.09 Кредит 90.01.1

— на продажную стоимость товаров с НДС, по каждой строке нижней табличной части;

Дебет 44.01 Кредит 60.01

— на стоимость посреднических услуг без НДС;

Дебет 90.03 Кредит 68.02

— на общую сумму начисленного НДС по операции реализации;

Дебет 19.04 Кредит 60.01

— на общую сумму НДС, предъявленную посредником по комиссионному вознаграждению.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в ресурсах Сумма Дт и Сумма Кт для счетов с признаком НУ.

В регистр НДС Продажи вводятся записи для книги продаж по каждому покупателю, отражающие начисление НДС к уплате в бюджет.

В регистр НДС предъявленный вводится запись с видом движения Приход и с событием Предъявлен НДС Поставщиком на сумму НДС, предъявленную комиссионером по комиссионному вознаграждению.

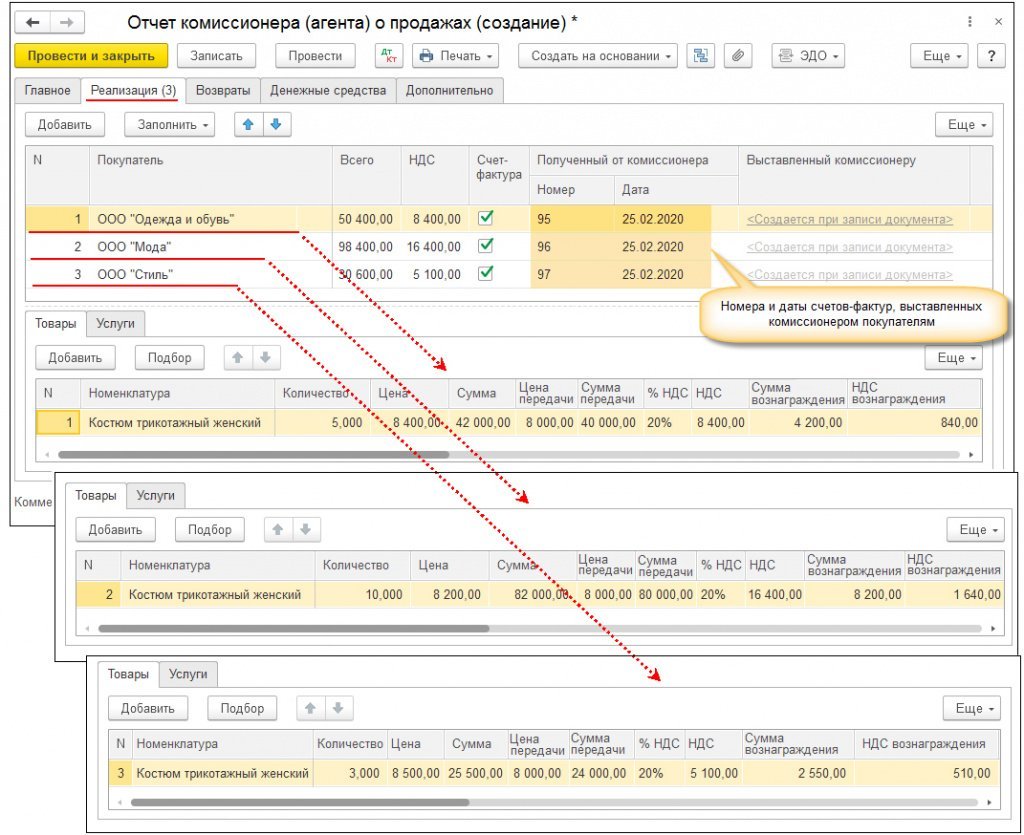

Также при проведении документа Отчет комиссионера (агента) о продажах, как уже было сказано выше, автоматически формируется документ Счет-фактура выданный (операция 3.7 «Перевыставление сводного счета-фактуры на реализованные товары»). Поскольку формируется «сводный» счет-фактура, то в каждой строке верхней части таблицы в графе Выставленный комиссионеру появляется ссылка на один и тот же счет-фактуру (рис. 3). Созданный проведенный документ Счет-фактура выданный представляет собой перевыставленный комитентом в адрес комиссионера «сводный» счет-фактуру с показателями, аналогичными показателям счетов-фактур, выставленных комиссионером покупателю при отгрузке товаров на эту дату (п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

Рис. 3. Формирование сводного счета-фактуры

Из любой строки верхней части таблицы документа Отчет комиссионера (агента) о продажах можно перейти в этот перевыставленный «сводный» счет-фактуру.

В новом проведенном документе Счет-фактура выданный все поля будут заполнены автоматически на основании данных документа Отчет комиссионера (агента) о продажах. При этом в поле Код вида операции будет указано значение 27, которое соответствует cоставлению счета-фактуры на основании двух и более счетов-фактур при реализации товаров (работ, услуг), имущественных прав в случае, предусмотренном пунктом 3.1 статьи 169 НК РФ (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

По кнопке Печать в документе Счет-фактура выданный (рис. 3) можно просмотреть форму счета-фактуры и выполнить его печать в двух экземплярах (п. 6 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

В перевыставленном в адрес комиссионера «сводном» счете-фактуре в соответствии с Правилами заполнения счета-фактуры, утв. Постановлением № 1137, будут указаны:

После проведения документа Счет-фактура выданный вносятся записи в регистр Журнал учета счетов-фактур в отношении каждого покупателя товаров.

Несмотря на то, что с 01.01.2015 комитенты (принципалы) не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выданном счете-фактуре.

Для регистрации полученного от комиссионера счета-фактуры на вознаграждение (операция 3.8 «Регистрация счета-фактуры на комиссионное вознаграждение») необходимо в полях Счет-фактура на вознаграждение номер и от на закладке Главное документа Отчет комиссионера (агента) о продажах ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на счет-фактуру.

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Отчет комиссионера (агента) о продажах.

Кроме того, в документе Счет-фактура полученный:

Регистрация в книге покупок полученного от комиссионера счета-фактуры на комиссионные услуги (операция 3.9 «Заявление к вычету входного НДС по комиссионному вознаграждению») может быть произведена посредством проставления флага в строке Отразить вычет НДС в книге покупок датой получения документа Счет-фактура полученный, если комитент:

После проведения документа формируется бухгалтерская проводка:

Дебет 68.02 Кредит 19.04

— на сумму НДС, предъявленную к налоговому вычету по комиссионному вознаграждению за февраль 2020 года.

В регистр сведений Журнал учета счетов-фактур вносится запись для хранения необходимой информации о полученном счете-фактуре. В регистр накопления НДС Покупки вносится запись о сумме налога, предъявленной комиссионером по посреднической услуге, для формирования записи книги покупок за I квартал 2020 года.

В регистр НДС предъявленный на сумму НДС, принятую к вычету, вводится запись с видом движения Расход.

Отражение НДС и налоговых вычетов в книгах покупок и продаж, налоговой декларации

Операция 4.1 «Формирование книги покупок и книги продаж за I квартал 2020 года. Составление налоговой декларации по НДС за I квартал 2020 года» в программе производится с помощью соответствующих команд панели навигации (раздел Отчеты).

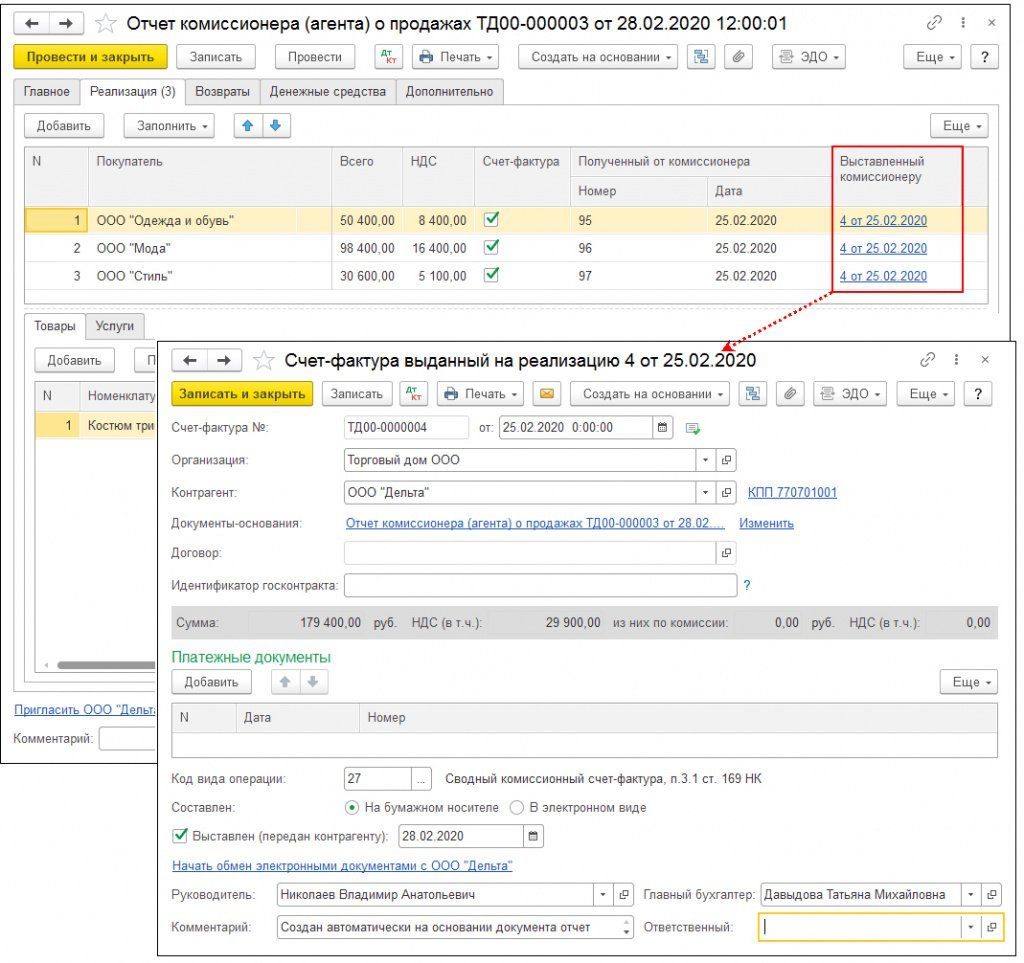

Согласно Правилам ведения книги продаж при регистрации «сводного» счета-фактуры указываются:

Рис. 4. Отражение реализации товаров в книге продаж комитента

Кроме того, поскольку реализация товаров производилась в рамках договора комиссии, в книге продаж дополнительно указываются:

Согласно Порядку заполнения декларации по НДС (Приложение № 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@) налоговая декларация комитента, составляемая в электронной форме, будет включать: Титульный лист, Раздел 1, Раздел 3, Раздел 8 и Раздел 9.

Поскольку порядок визуализации Разделов 8 и 9 электронной декларации приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ не регламентирован, их воспроизведение на экране осуществляется в привычном, удобном для восприятия виде, аналогичном форме книги покупок и книги продаж, утв. Постановлением № 1137.

1С:ИТС

Еще больше полезных статей о НДС по операциям с участием посредников можно найти в справочнике «Учет по налогу на добавленную стоимость» раздела «Инструкции по учету в программах 1С».

Реализация товаров у комитента по комиссионному договору в «1С:Бухгалтерии 8» (ред. 3.0)

Учет реализации и НДС у комитента

По договору комиссии комиссионер обязуется по поручению комитента за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (п. 1 ст. 990 ГК РФ).

В случае, когда предметом договора является продажа товаров, комитент передает комиссионеру товары, которые тот обязуется реализовать за определенное вознаграждение. При этом товары, переданные на комиссию, остаются в собственности комитента и числятся у него на балансе на счете 45 «Товары отгруженные». Комиссионер учитывает полученные товары на забалансовом счете 004 «Товары, принятые на комиссию».

После продажи комиссионных товаров комитент получает от комиссионера отчет о продаже товаров и счет на комиссионное вознаграждение (акт о выполненных услугах, счет-фактуру).

По условиям договора, комиссионное вознаграждение может быть удержано комиссионером из выручки, полученной от продажи товаров. Выручкой комитента будет сумма, полученная от реализации товаров. Комиссионное вознаграждение, выплаченное комиссионеру, включается в расходы комитента.

При реализации товаров (работ, услуг, имущественных прав) через посредника комитент (принципал) определяет налоговую базу в общем порядке в соответствии с требованиями ст. 154 НК РФ.

Датой определения налоговой базы у комитента (принципала) является наиболее ранняя из дат (п. 1 ст. 167 НК РФ):

Датой отгрузки для комитента (принципала) является дата составления первого по времени первичного документа, оформленного посредником на имя покупателя (письмо ФНС России от 17.01.2007 № 03-1-03/58@). Это означает, что комитент (принципал) определяет налоговую базу на дату отгрузки посредником товаров (работ, услуг, имущественных прав) покупателю.

А вот при передаче товаров (работ, услуг) посреднику комитент (принципал) не должен начислять НДС и выставлять счета-фактуры. Ведь право собственности на товары (результаты работ, услуг, имущественные права) до момента их передачи покупателю остается у комитента (принципала) и к посреднику ни при каких условиях не переходит (п. 1 ст. 996, ст. 1011 ГК РФ).

Исчисление НДС у комитента (принципала) производится так же, как и при обычной реализации товаров (работ, услуг) продавцом покупателю (п. 1 ст. 146, п. 1 ст. 153 НК РФ).

Датой получения предоплаты от покупателя (заказчика) у комитента признается не только дата получения им аванса от покупателя, но и дата получения предоплаты на счет или в кассу комиссионера (агента) (письмо ФНС России от 28.02.2006 № ММ-6-03/202@).

На основании счетов-фактур, выставленных посредниками покупателям (заказчикам) при реализации товаров (работ, услуг) или при получении от них предоплаты, комитент (принципал) перевыставляет в адрес посредника счета-фактуры с аналогичными показателями.

При этом комитент (принципал) должен учитывать следующие специальные требования к таким счетам-фактурам:

Перевыставленные счета-фактуры комитент (принципал) регистрирует:

К вычету комитент (принципал) может заявить налог по предоплате, полученной от покупателя (заказчика):

При этом перевыставленные счета-фактуры на полученную от покупателя (заказчика) предоплату по мере возникновения права на налоговый вычет включаются в книгу покупок (п.п. 2, 22 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Кроме этого, комитент (принципал) имеет право на налоговый вычет по вознаграждению посредника, а также по возмещаемым ему расходам.

Отражение позиции комитента в программе «1С:Бухгалтерия 8» (ред. 3.0) при реализации товаров по договору комиссии рассмотрим на следующем примере.

Пример

ЗАО «ТФ Мега» (комитент) заключило с ЗАО «Платинум» (комиссионер) договор комиссии, по которому комиссионер за вознаграждение реализует покупателям товары комитента. Обе компании применяют общую систему налогообложения и являются плательщиками НДС. По условиям договора комиссионер реализует товары по ценам, не ниже указанных в накладной на передачу товаров, участвует в расчетах. Вознаграждение комиссионера составляет 10 процентов от выручки. Вознаграждение удерживается комиссионером из денежных средств, полученных от покупателя.

К отчету комиссионера приложен комплект подтверждающих документов (счет, акт, счет-фактура на комиссионное вознаграждение, копии платежных документов, подтверждающих получение денежных средств от покупателей).

Одновременно с этим комиссионер представил информацию о счетах-фактурах, выставленных покупателям при продаже товаров комитента. За отчетный период комиссионером было выставлено два счета-фактуры:

Также комиссионером была представлена информация об авансовых счетах-фактурах, выставленных покупателям при получении от них предоплаты в счет предстоящих поставок товаров. За отчетный период комиссионером был выставлен один счет-фактура на предоплату:

Настройки параметров учета

Для правильной организации учета операций в рамках комиссионной торговли в программе «1С:Бухгалтерия 8» (ред. 3.0) необходимо выполнить соответствующие настройки.

Для организации ЗАО «ТФ Мега» в Параметрах учета (раздел Главное) на закладке Торговля нужно установить флаг Ведется деятельность по договорам комиссии на продажу (рис. 1).

Рис. 1. Настройка параметров учета для комиссионной торговли

Передача товаров комиссионеру

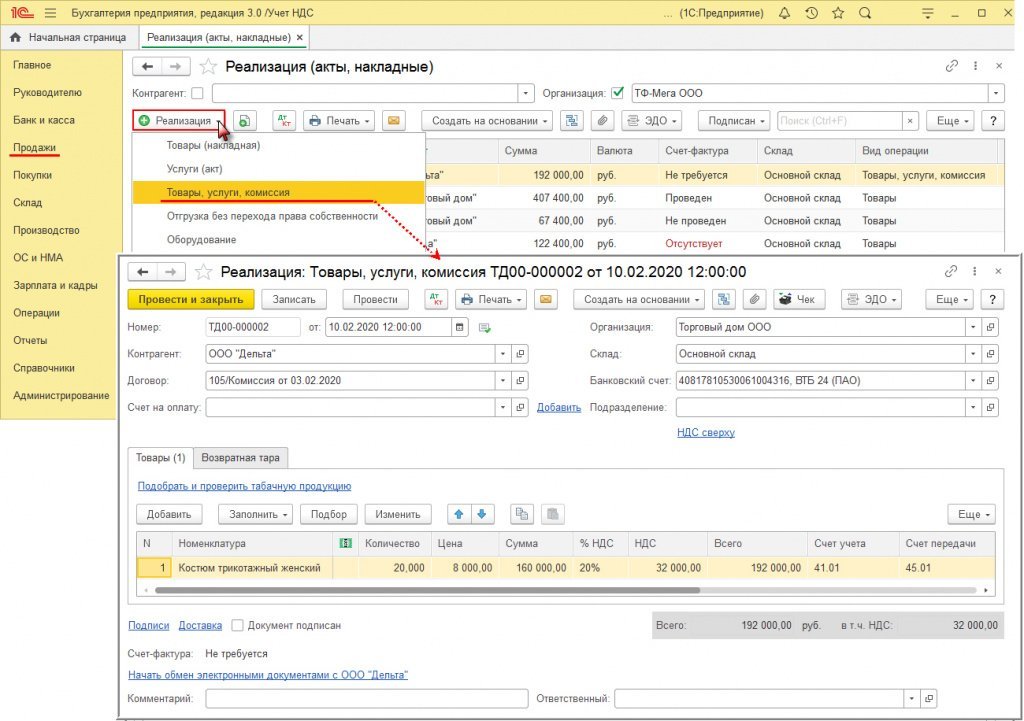

Для регистрации передачи товаров комиссионеру в программе необходимо создать документ Реализация товаров и услуг с видом операции Товары, услуги, комиссия (рис. 2).

Рис. 2. Регистрация передачи товаров комитента комиссионеру

При заполнении реквизитов шапки документа необходимо заполнить поля Склад, Контрагент и Договор. При заполнении поля Договор следует обратить внимание на следующее:

В результате проведения документа Реализация товаров и услуг сформируются следующие проводки:

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт.

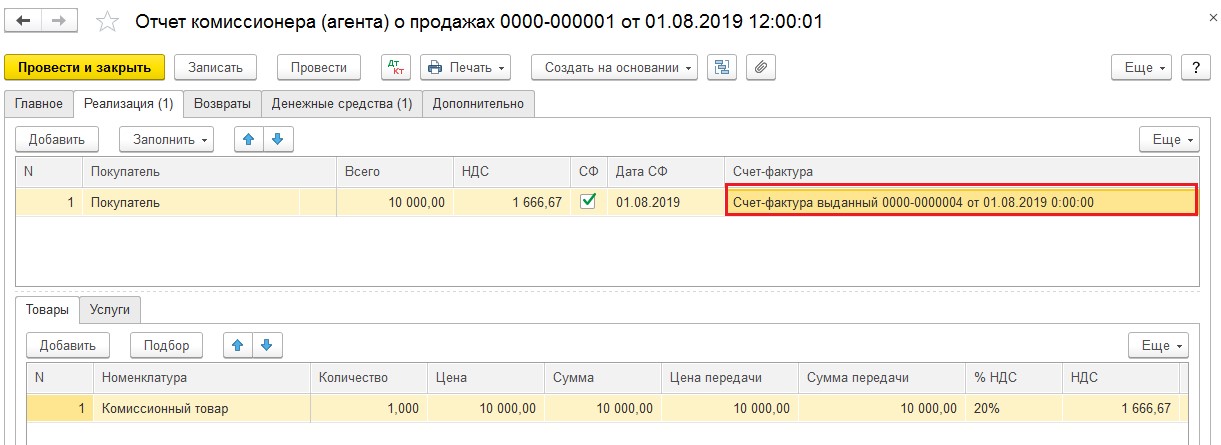

Отчет комиссионера (агента) о продажах

В № 6 (июнь) «БУХ.1С» за 2014 год на стр.22, мы подробно рассматривали порядок заполнения документа Отчет комиссионера (агента) о продажах. Документ этот предназначен для отражения операций реализации, как у комитента, так и у принципала, начисления НДС с реализации, а также начисления вознаграждения и удержания его из выручки комитента (принципала).

Напоминаем, что форма документа состоит из нескольких закладок. На закладке Главное указываются основные реквизиты отчета комиссионера: номер и дата отчета, наименование комиссионера и номер договора с ним, способ расчета комиссионного вознаграждения, ставка НДС комиссионного вознаграждения, порядок учета вознаграждения, а также регистрируется дата и номер счета-фактуры на вознаграждение (рис. 3).

Рис. 3. Заполнение титульных реквизитов отчета комиссионера

Суммы в полях Всего и НДС (в т.ч.), как в отношении реализации комитента, так и в отношении комиссионного вознаграждения, рассчитываются автоматически согласно данным, заполненным на закладке формы документа Реализация.

На закладке Реализация размещены две связанные друг с другом табличные части (рис. 4):

Рис. 4. Реализованные товары покупателям через комиссионера

В соответствии с требованиями законодательства РФ реализованные комиссионером товары указываются в разрезе конечных покупателей и даты совершения сделки, то есть даты, указанной в счете-фактуре, выставленном комиссионером конечному покупателю. После записи документа на эти же даты в программе будут автоматически созданы счета-фактуры, выставляемые комитентом комиссионеру.

На закладке Денежные средства на основании документов, представленных комиссионером, указывается информация о средствах, полученных от покупателей за проданные товары (рис. 5):

Рис. 5. Регистрация поступивших денежных средств от покупателей

Заполнение закладки Денежные средства важно в случае получения предоплаты от покупателя, так как при утверждении отчета о полученных денежных средствах к комитенту переходит обязанность начисления НДС с аванса.

В нашем примере информация, отраженная на закладке Денежные средства, в отношении покупателя НПО «Монолит» носит лишь справочный характер.

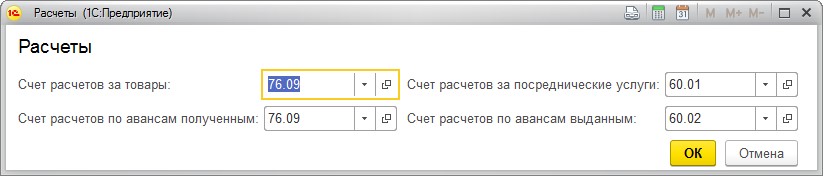

На закладке Расчеты указываются счета расчетов с комиссионером за реализованные товары комитента, а также счета расчетов за комиссионное вознаграждение. Напоминаем, что счета расчетов устанавливаются по умолчанию в соответствии со счетами, указанными в настройке Счета расчетов с контрагентами по одноименной гиперссылке в справочнике Контагенты (раздел Справочники).

При проведении документа Отчет комиссионера (агента) о продажах в информационной базе формируются следующие проводки:

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в регистрах Сумма НУ Дт и Сумма НУ Кт.

Кроме этого, вводятся записи в следующие регистры накопления:

Учет НДС и регистрация выданных счетов-фактур

Если отгрузка товаров производилась комиссионером после получения предоплаты от покупателя, и в выставленном комиссионером покупателю счете-фактуре содержатся сведения о платежно-расчетном документе, то в новый документ Счет-фактура выданный необходимо вручную перенести сведения о платежном документе на перечисление предоплаты покупателем комиссионеру.

После проведения документов «Счет-фактура выданный» по каждому документу будут внесены записи в регистр «Журнал учета счетов-фактур».

Для регистрации счетов-фактур на аванс, в том числе и на основании документа Отчет комиссионера (агента) о продажах, необходимо воспользоваться стандартной обработкой Регистрация счетов-фактур на аванс по одноименной гиперссылке на панели навигации из группы Регистрация счетов-фактур (раздел Банк и Касса). Обработка может выполняться за один день или за любой указанный пользователем период.

Рис. 6. Счет-фактура выданный на аванс

Чтобы соблюсти требования законодательства в части совпадения всех остальных показателей строк и граф, которые должны полностью соответствовать показателям счетов-фактур, выставленным комиссионером покупателю, и учитывая, что в документе Отчет комиссионера (агента) о продажах недостаточно информации, некоторые реквизиты перевыставленного счета-фактуры придется заполнить вручную. Это касается, в частности, даты и номера платежного документа, наименования поставляемых товаров.

При проведении документа Счет-фактура выданный на аванс формируются следующие проводки:

Кроме этого, указанная сумма НДС отражается в записях регистров накопления:

Вычет НДС с предоплаты покупателя в посреднической схеме

Чтобы зарегистрировать вычет НДС с аванса, перечисленного ООО «Плотник+», необходимо создать еще один документ Отчет комиссионера (агента) о продажах. В котором достаточно заполнить только закладки Главное и Денежные средства.

На закладке Денежные средства в отношении покупателя ООО «Плотник+» указывается информация о сумме зачтенного аванса (рис. 7):

Рис. 7. Регистрация зачета аванса от покупателя

В результате проведения документа Отчет комиссионера (агента) о продажах с таким вариантом заполнения сформируются следующие проводки:

Кроме этого, на сумму зачтенного НДС вводятся записи в следующие регистры накопления:

Вычет НДС с комиссионного вознаграждения

Вычет НДС по счету-фактуре, полученному от комиссионера, можно зарегистрировать двумя способами:

Вычет НДС по комиссионному вознаграждению отражается бухгалтерской проводкой:

Кроме этого, на предъявленную комиссионером сумму НДС вводятся записи в следующие регистры накопления:

На основании записей регистров НДС Покупки и НДС Продажи без дополнительной обработки данных заполняются книга покупок и декларация по НДС.

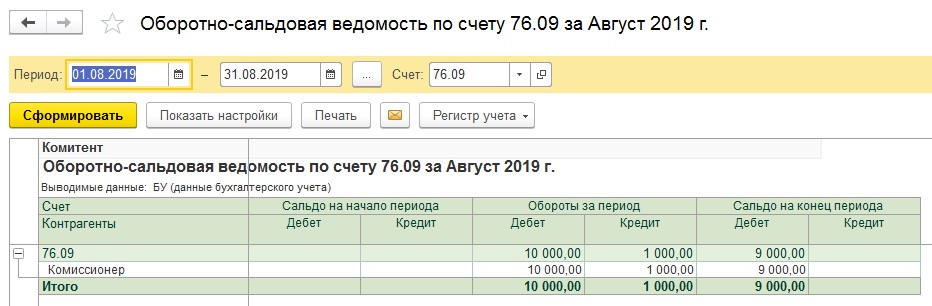

Поступление денежных средств от комиссионера за проданные товары

Рис. 8. ОСВ по счету 76.09

Как видно из оборотно-сальдовой ведомости, по дебету счета 76.09 отражена дебиторская задолженность ЗАО «ТФ Мега» в размере 45 000,00 рублей. Задолженность будет погашена при отражении полученной оплаты от комиссионера за реализованные товары. Оплату можно зарегистрировать документом Поступление на расчетный счет на основании документа Отчет комиссионера (агента) о продажах. При заполнении документа Поступление на расчетный счет в полях Счет расчетов и Счет авансов используется счет расчетов с комиссионером 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

До утверждения отчета комиссионера (агента) поступившие к комитенту (принципалу) денежные средства от посредника нельзя однозначно идентифицировать в качестве предоплаты, поэтому в любом случае рекомендуется использовать счет 76.09

Если в поле Счет авансов использовать счет расчетов 62.02 «Расчеты по авансам полученным», то поступившие от комиссионера денежные средства программа определит как предоплату, а при выполнении обработки Регистрация счетов-фактур на аванс будет сформирована счет-фактура на аванс и произойдет автоматическое начисление НДС с предоплаты, которая таковой может и не являться. Если полученные денежные средства все же являются предоплатой от покупателя, то НДС будет исчислен повторно наряду с исчислением НДС с аванса на основании отчета комиссионера.

Учитывая специфику посреднических договоров, и чтобы исключить ошибки в учете, при заключении договора с комиссионером (агентом) необходимо четко определять порядок документооборота, сроки представления отчетов и перечисления денежных средств, а также ответственность сторон.