Опротестование операций по банковской карте

У меня была украдена кредитная карта MasterCard Tinkoff банка и было совершено несколько покупок на сумму более 70 тыс. руб. в Ювелирном и Евросети. Покупки были совершены без ввода пин-кода, по подписи на чеке. Продавцы вероятно подпись не проверили и не попросили документ подтверждающий личность. О пропаже карты я узнал на следующий день и незамедлительно сообщил об этом в банк и заблокировал карту. Также оставил в банк претензию о несогласии с проведёнными операциями. После рассмотрения моей претензии банк отказал мне в удовлетворении, сославшись что Согласно УКБО:

В полицию я обратился и есть видеозапись из Ювелирного, как другой человек совершает покупки по моей карте. Но вероятность что его найдут не велика.

В моём случае, банк отказывает в возмещении, обосновывая это тем, что я нарушил «порядок использования электронного средства платежа»

Сам я не вижу нарушения правил со своей стороны, т.к. карта у меня была украдена, пин-код я никому не сообщал и в банк обратился сразу как только узнал о пропаже.

Подскажите пожалуйста, есть ли смысл обратиться в суд против банка и какова вероятность выиграть это дело и взыскать суммы покупок с банка? Есть ли подобные прецеденты за последние несколько лет?

Смысл всегда есть, тем более, если говорите, что есть видеозапись подтверждения покупок третьим лицом. Вероятность зависит от доказательственной базы и профессионализма юриста или адвоката, который будет вести это дело. В России прецедентное право не работает, суды могут выносить абсолютно разные решения по одному и тому же характеру спора даже в одном и том же суде.

Это всё правильно, но всё же интересно, какая есть судебная практика на этот счёт.

Я встречал в интернете дела, когда списания происходили Онлайн и клиент их оспаривал. Но в моём случае операции совершены с физическим присутствием карты, имеет место физическое хищение и вины банка в этом безусловно нет. Также как нет и моей вины и нарушения правил пользования картой и по логике ст.9 ч.11-12, 15 ФЗ-№161, банк обязан возместить сумму операций.

Что такое чарджбэк: причины и механизм оспаривания операции по банковской карте

Вы оплатили товар онлайн, но он не пришел, пришел с повреждениями или вообще получили не то, что заказывали. С вашей карты списали больше, чем нужно, по кредитке прошел перевод, который вы не совершали. Оплаченные услуги не оказаны. И еще десятки случаев, когда требуется отменить платеж. Есть специальная процедура для возврата денег. Разберем, что такое чарджбэк, где он используется, кто участвует и как работает механизм.

Понятие, участники процесса и где используется

Чарджбэк от английского chargeback (возврат платежа) – это опротестование операции или оспаривание транзакции, которое инициирует клиент банка, а последний запускает процедуру.

Простыми словами если клиент оплатил банковской картой покупку товара или оказание услуги, но при получении были каким-то образом нарушены его права, то он имеет право подать заявление в банк на отмену такой операции и возврат денег.

В процедуре оспаривания платежа участвуют 5 сторон:

Chargeback не является услугой банка. Это инструмент, который дают своим клиентам платежные системы. В нашей стране наиболее популярные – это Visa, MasterCard и МИР. С помощью такого инструмента клиенты могут защищать свои интересы в спорных ситуациях.

Не все пользователи банковских карт знают о такой возможности. Да и банки не особо распространяются о процедуре в надежде на низкую финансовую грамотность населения. Они не заинтересованы в ней, потому что не получают никакого комиссионного вознаграждения за свою работу. Зато есть вероятность заработать штраф от платежной системы.

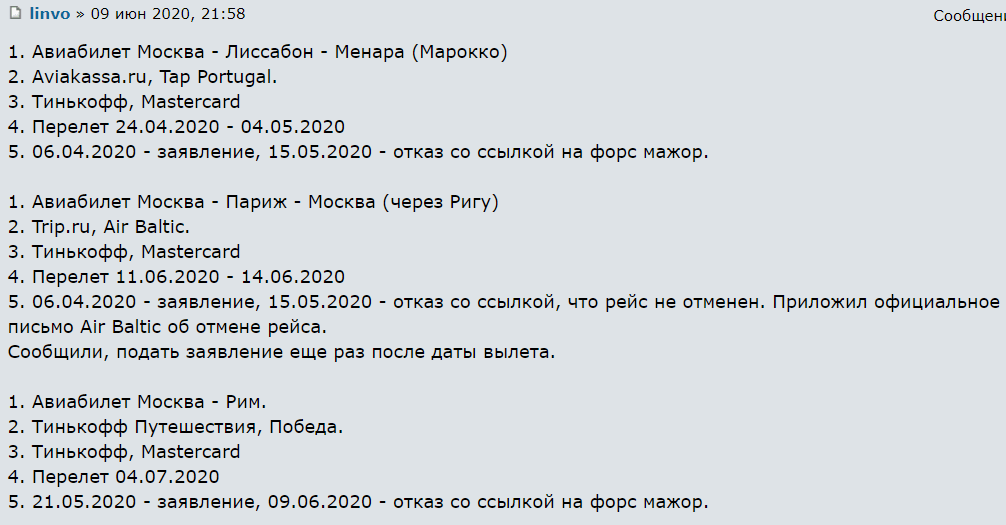

Весной 2020 г. эта тема стала особенно актуальной в связи с массовыми отменами рейсов, закрытием границ, аннулированием турпутевок и невозможностью туристов приехать в забронированные заранее отели. Многие активизировались в поиске информации о возврате денег и узнали про чарджбэк.

Но в условиях форс-мажора, в которых оказался весь мир, система стала давать сбои. Опротестовать платеж получается далеко не у всех. Несколько примеров из отзывов с крупнейшего форума о путешествиях, где собирают статистику по чарджбэку:

Получить возврат можно практически от любой компании при условии, что платеж совершен через банковскую карту. Если оплата прошла наличными со счета на счет по реквизитам, то чарджбэк применить нельзя.

От кого можно получить возврат денег:

Причины согласия и отказа в инициировании процедуры оспаривания

Наиболее популярные причины оформления заявления на опротестование операции:

Далеко не всегда процедура оспаривания операции проходит успешно. Наиболее часто встречающиеся причины отказа:

В связи с событиями начала 2020 г. еще одной причиной отказа от возврата денег банки стали называть форс-мажор. Но найти подтверждение законности такого обоснования у меня не получилось.

С информированностью клиентов о процедуре оспаривания дела обстоят совсем плохо. Этапы и механизм прописаны в правилах платежных систем Visa, MasterCard и “МИР”. По первым двум они даны в многостраничном документе на английском языке и несколько раз в год меняются. По “МИР” в свободном доступе мне не удалось найти Приложение 6 к Правилам платежной системы “МИР”, а именно там описана процедура чарджбэка.

Правила платежных систем по чарджбэку

Процедура оспаривания транзакции описана в документах, разработанных платежными системами. Правила примерно одинаковые, есть отличия в сроках и причинах приема заявления на опротестование.

Особенности процедуры чарджбэка по карте, подключенной к Visa:

В заявлении клиент должен указать причины обращения в банк-эмитент. Visa составила список, который периодически обновляется, поэтому рекомендую свериться с последней версией перед обращением.

Всего платежная система выделила 4 группы оснований для оспаривания:

В каждую группу входят по несколько причин. Например, в 4-й это “Сервис не предоставлен / Товар не доставлен”, “Отмена повторяющейся операции”, “Несоответствие описанию или дефектный товар/услуга” и т. д.

MasterCard

Особенности чарджбэка с MasterCard:

Список причин для обращения мало чем отличается от аналогичного в другой платежной системе. В него входят:

МИР – российская платежная система, но от этого доступ к информации не стал более легким. Юридические компании, которые оказывают услуги по чарджбэку, ссылаются на Приложение 6 к Правилам платежной системы “МИР”. Но этого приложения в официальных источниках найти не удалось.

Не возьму на себя смелость публиковать непроверенную информацию от авторов статей в интернете по теме оспаривания транзакций по карте “МИР”. Убеждена, что можно ориентироваться на рассмотренные выше правила иностранных платежных систем. Вряд ли мы изобрели что-то новое.

Механизм и этапы возврата денег

Механизм инициирования опротестования операции регулируется следующими документами:

Этапы оспаривания одинаковы для всех платежных систем.

Этап 1. Попытка урегулировать спор непосредственно с продавцом товара или услуги.

Даже если она не увенчается удачей и деньги на счет так и не поступят, вы соберете документы, доказывающие вашу активность в решении проблемы самостоятельно. Сохраните электронную переписку, распечатку звонков в компанию, почтовые квитанции об отправке писем и пр.

Этап 2. Подготовка документов для обращения в банк, который выпустил вашу карту.

Это ваша доказательная база. Без нее все банки откажут вам в инициировании процедуры оспаривания операции. Подойдут копии договоров, скриншоты описания товара/услуги на сайте, все перечисленные доказательства из 1-го этапа, фотографии некачественного товара и т. д.

Этап 3. Подача заявления.

Образец лучше всего запросить в банке-эмитенте. Я пообщалась с работниками банка – они не рекомендуют называть при обращении фразы типа “вернуть деньги”, “сделать отмену операции”, “получить компенсацию” и т. д. Можно сразу же получить отказ. Термин “чарджбэк” тоже знают далеко не все сотрудники. Правильно будет “опротестование операции” или “оспаривание транзакции”.

Этап 4. Чарджбэк.

В этом процессе клиент не участвует. Банк-эмитент сверяется с правилами платежной системы, блокирует необходимую сумму в банке-эквайере. Тот, в свою очередь, блокирует деньги на счете провинившейся компании. Если последняя не согласна, то она сообщает об этом своему банку и отправляет доказательства. Те поступают эмитенту и покупателю. В результате либо деньги возвращаются на счет, либо клиент получает отказ, либо дело передается на рассмотрение в платежную систему.

Этап 5. Арбитраж.

Его проводит платежная система, если стороны не смогли договориться. При несогласии клиента с полученным отказом надо подготовить дополнительные доказательства своей правоты в течение 45 дней и снова обратиться в свой банк-эмитент, который перенаправит документы платежной системе.

Последняя инстанция для решения спора – суд.

Заключение

Знаю, что среди путешественников инструмент чарджбэка очень востребован. Но основаниями для обращения в банк служат не только споры между отельерами, перевозчиками и туроператорами.

Сожалею, что платежные системы не заинтересованы в лояльности российских клиентов и не торопятся переводить свои часто обновляющиеся документы на русский язык. Это серьезное препятствие для многих пользователей банковских карт. Но информации появляется все больше и больше. Возможно, что скоро люди начнут активнее применять инструмент оспаривания на практике, отстаивать свои права и возвращать деньги за некачественные товары и услуги.

Буду рада, если в комментариях вы поделитесь своим опытом возврата.

Chargeback — опротестование платежей по банковским картам

Доброго времени суток!

После написания первого поста об оплате картами встретил положительную реакцию и интерес к теме работы банков. В комментариях несколько человек затрагивали тему chargeback и задавали вопросы, поэтому следующий пост решил полностью посвятить этой теме.

Кстати, если в этом посте будут непонятные термины, то рекомендую посмотреть первый мой пост — там я расшифровывал ряд терминов. По ходу текста постараюсь все непонятные термины расшифровать и здесь.

Итак, что такое chargback?

Chargeback (возвратный платеж) — процедура опротестования операции (транзакции) со стороны банка-эмитента (который обслуживает нашу карту). Опротестование операции инициируется именно банком, но, чтобы её инициировать, банк должен получить нашу просьбу об этом (это заявление, которое можно принести в банк на бумаге или обратится в поддержку банка по телефону или электронным каналам связи).

Чтобы проще было понять, что из себя представляет опротестование операции, приведу небольшой пример:

Допустим, мы оплачиваем товар где-то в интернете. Оплата прошла, деньги сначала заблокировались и по факту клиринга списались в пользу банка-эквайера (который обслуживает продавца). Продавец пообещал нам доставить товар в течение недели, и мы мирно ждем его. Но проходит неделя, потом следующая, а товара всё нет. Мы пишем продавцу, но он затягивает сроки и обещает скоро привезти товар, деньги возвращать не хочет.

Если решить проблему через продавца не получается, то это можно сделать через банк. Мы пишем / звоним в наш банк и сообщаем о ситуации и просим помочь нам. Банк запрашивает у нас все документы, которые есть (если есть) и после, если опротестование возможно — наш банк выставляет банку-эквайера Chargeback. Банк-эквайер спрашивает у продавца, что за фигня* ищет подтверждение отправки товара / оказания услуги, в том числе, делая запрос самому продавцу.

*Если по определенному продавцу всё время поступают запросы на опротестование — продавец в глазах банков становится ненадежным.

Если таких подтверждений не находится, операция считается опротестованной — мы получаем свои деньги назад.

Это первый пример, который пришел на вскидку. На самом деле причин опротестования гораздо больше. Сразу хочу оговорится, что, если, например, мошенники вынудили нас провести перевод в их пользу по номеру карты или мы совершили перевод в пользу брокера и брокер отказывается возвращать нам деньги и любые другие случаи, когда присутствует факт мошенничества — нужно идти в полицию. Chargeback в этих случаях не применим.

Назначение chargeback — опротестования операций, проведенных с нарушением правил платежной ассоциации.

Из опыта: в последнее время стало популярно (видимо появился новый вид псевдоюристов) требовать банк выставить chargeback или иным способом опротестовывать операцию C2C (Card to Card, перевод с карты на карту). Так вот, если мы самолично сделали такой перевод, даже введенные в заблуждение мошенниками или мы предоставили мошенникам коды подтверждения / логин и пароль от личного кабинета банка и другую информацию — опротестованию такая операция не подлежит. Для решения вопроса нужно обращаться в полицию с заявлением по факту мошенничества!

Это же касается неудачных инвестиций. Если брокер описывает свою услугу, как «перевод на брокерский счет», а потом отказывается возвращать нам деньги, то опротестование такой операции не имеет шансов, так как свою услугу сервис оказал — деньги на брокерский счет перевел. Дальше договоренности строятся между брокером и инвестором, банки здесь уже не причем. Если брокер отказывается возвращать наши деньги и не соблюдает договор — нужно обратится в полицию.

Вернемся к теме опротестования.

Чтобы понять, как это работает на самом деле, коротко расскажу о взаиморасчетах между банками-эквайерами и банками-эмитентами. Во взаиморасчетах участвуют сами банки: эмитент и эквайер, платежная система и назначенный её банк для расчетов. Банки-участники открывают в банке, назначенном платежной системой, счета и обязаны поддерживать на них суммы (депозиты), регламентированные платежной системой. Сами расчеты проходят не напрямую между эмитентом и экваейром, а через банк, назначенный платежной системой (расчетный банк).

После получения клиринга от эквайера, платежная система обрабатывает его и направляет транзакции в расчетный банк. После всех конвертаций в расчетную валюту сумма транзакций списывается со счета эмитента в расчетном банка (эмитент уведомляет о проведенном расчете), банк-эмитент списывает деньги с нашего счета.

На счет эквайера в расчетном банке после этого нужная сумма зачисляется (он тоже уведомляет о проведенном расчете и поступлении средств).

Итак, в первую очередь, чарджбэк — отказ банка-эмитента от проведения платежа по транзакции. Просто так наш банк не будет отказываться, так как по умолчанию он знает, что, если мы заплатили с карты, значит получили что-то. Чтобы банк понял, что транзакция нарушает правила платежной ассоциации, нам нужно сообщить об этом банку.

Иногда банк сам может начать опротестование, но это уже некоторые другие, более технические причины, которые в данном посте будут лишними.

После получения несогласия от нас отдельное подразделение банка (чаще всего, это сотрудники департамента платежных систем банка, но подразделение в каждом банке может называться по-разному) проверяет корректность документов и стараются на раннем этапе определить, было ли нарушение со стороны продавца / эквайера или это мы необоснованно требуем исполнения наших хотелок. На основании анализа данных сотрудники принимают решение — отказать нам или начать опротестование.

Причины опротестования бывают разные, вот примеры:

—Товар / услуга не получены;

—Товар с дефектом, услуга оказана не полностью. Не соответствуют описанию;

—Транзакция «задвоилась». Многократное списание;

—Отказ продавца в оформлении возврата (если все условия для возврата выполнены). Возврат средств не поступил после оформления;

—Оплата другим способом (например, мы вставили карту, но терминал выдал ошибку — расплатились наличными, но позднее деньги с карты списались);

—Транзакция прошла на сумму, отличающуюся от суммы покупки (у нас есть чек на 10$, а эквайер провел транзакцию на 15$);

—и другие.

Каждая причина несогласия и опротестования имеет свой код (reason code). Вот пример кодов в МПС Mastercard (их много, здесь не все коды, которые существуют, а только некоторые):

—4853. Дефективный товар / не соответствующий описанию;

—4855. Товар или услуга не предоставлены;

—4863. Держатель карты не признает операцию — потенциальное мошенничество;

Итак, при возникновении спорной ситуации, по правилам платежной системы (для примера, это будет Mastercard) банки начинают «общение». Общение строится в рамках регламентированных запросов.

Итак, банк-эмитент начал опротестование, после это его ждут следующие этапы

1. First presentment — первое финансовой представление. Предоставление информации об операциях по терминалу эквайера с карты эмитента;

2. Retrieval Request — эмитент запрашивает товарный чек (чтобы понять необходимость чарджбэка);

3. Fee Collection (Retrieval Fee Billing, Retrieval Request Fulfillment) — предоставление эквайером оригинала или копии товарного чека ответом на предыдущий запрос;

4. Chargeback. Это и есть тот этап, когда эмитент отправляет отказ (частичный или полный), если после получения товарного чека эмитент по-прежнему считает операцию проведенной с нарушением правил платежной ассоциации. Это сообщение содержит в себе код причины (reason code) и обоснование отказа;

5. Second Presentment — эквайер предоставляет повторное финансовое представление, согласившись или не согласившись с суммами, указанными в сообщении «chargback» эмитента (тут стоит отметить, что если эквайер согласен с эмитентом, то процесс спора заканчивается, если нет — продолжается);

6. Arbitration Chargeback — если эквайер в предыдущем запросе не согласился с эмитентом, то эмитент отправляет повторный запрос с отказом от проведения транзакции по информации из Second Presentment (например, если ответ эквайера не соответствовал требованиям);

7. Arbitration Case Filing — после проведения всего цикла, если спор не решен, эквайер передает дело в арбитражный комитет платежной системы для рассмотрения независимой стороной. Сообщение в адрес платежной системы формирует эквайер. Платежная система в соответствии со своими правилами разрешает спор между участниками.

Вот и цикл опротестования операций, узнаваемый среди обычных людей, как процедура чарджбэка. Надеюсь, пост получился интересным.

Берегите реквизиты карты, не передавайте её никому, платите только в надежных и проверенных местах и помните, что банковская карта — финансовый инструмент и относится к ней нужно настолько же внимательно, как к своему кошельку или паспорту, и тогда не придется прибегать к опротестованию операций и спорить с продавцом!

Это второй мой пост технического характера на тему банковской сферы. Отмечу, что я стараюсь писать просто и понятно для всех, поэтому если кому-то найдется, чем дополнить пост — пишите в комментариях! 🙂

Как я могу оспорить операцию по карте?

Помогите, пожалуйста, разобраться, как я могу заблокировать операцию по карте.

Однажды у меня списали 100 рублей за услуги, которые не оказывали. Я пришла в банк, написала заявление об оспаривании транзакции — и деньги вернули.

Но это 100 рублей. А если сумма больше? Насколько я знаю, ни «Виза», ни «Мастеркард» не переводят деньги сразу. На это уходит 3—5 дней. Есть ли возможность оспорить транзакцию и вернуть деньги через месяц? Что для этого нужно сделать?

С уважением,

Наталья Ш.

Наталья, если операцию точно совершали не вы, вопрос ошибочного списания решится через ваш банк. Вот как это будет.

Матчасть

Услуга по оспариванию операций называется «чарджбэк». Оспорить можно ошибочное списание либо операцию, от которой клиент отказался.

В договоре с любым банком указаны сроки, в течение которого нужно обратиться в банк, чтобы оспорить операцию. Чаще всего этот срок составляет не более 60 дней — это 30 дней с момента выписки, в которой была отражена эта операция. Если обратиться в банк через 61 день или больше, то в чарджбэке могут отказать.

Сроки оспаривания различаются в зависимости от ситуации. Общее правило одно: банку потребуется время. Если вы оспариваете операцию, банк может запросить дополнительные сведения. Если вы отказались от услуги или покупки, банк может попросить предоставить подтверждения такого отказа.

Может случиться так, что вы сидите дома, а вам неожиданно приходит оповещение о совершенной покупке или списании средств. Рекомендую сначала проверить, точно ли вы эту операцию не совершали. Бывает так, что сообщение о списании денег приходит спустя время. Например, я иногда покупаю приложения в Эпсторе. Сообщения о списании оплаты за эти покупки всегда приходят мне спустя какой-то срок — неделю, а то и две. Сначала я пугаюсь, что это какая-то ошибка, а потом понимаю, что действительно сама подтверждала такую покупку.

Если вы понимаете, что абсолютно точно не совершали платеж, блокируйте карту и свяжитесь с банком. Если операцию совершили мошенники, это поможет избежать ещё больших потерь. Если же это какой-то сбой на стороне банка, деньги скоро вернут. Обычно такие вопросы решаются в течение нескольких часов и даже не нужно никуда обращаться.

Ситуации с такими списаниями могут различаться, например:

В зависимости от типа операции, которую нужно оспорить, будет зависеть срок и порядок возврата средств.

Поскольку в своем письме вы не говорили о мошеннических действиях, рассматривать будем первые два случая.

Если деньги ошибочно списал ваш банк

Если списание было за какую-то услугу вашего банка — к примеру, списана плата за смс-оповещения обо всех операциях, хотя они у вас отключены, — нужно просто связаться со своим банком. Порой для этого достаточно простого звонка. Специалисты проверят информацию, и если услуга действительно отключена, вам вернут деньги в течение дня.

На стороне банков порой могут происходить сбои, из-за которых суммы списываются без объяснений. Порядок аналогичный: связаться с банком, специалист зафиксирует обращение, объяснит ситуацию — и деньги вернут. Обычно такие вопросы решаются в течение суток.

Деньги списал банк-эквайер

Если же сбой произошел на стороне банка-эквайера, для возврата средств может потребоваться больше времени.

Здесь важно не путать сбой в банке-эквайере и деньги, украденные мошенниками. К примеру, если вы находитесь в Москве, а по вашей карте прошла операция в Рио-де-Жанейро — скорее всего, это работа мошенников. Здесь потребуется обращение не только в банк, но и в полицию. Как попробовать вернуть деньги с украденной карты, мы уже рассказывали.

Если же в момент покупки у вас неоднократно списали деньги за одну и ту же услугу, свяжитесь с вашим банком. В одних случаях может быть достаточно звонка, а в других может потребоваться и заявление: все зависит от внутренних процедур банка. Все, на этом ваши действия заканчиваются, и остается только ждать.

Ваше обращение зафиксируют и ваш банк свяжется с банком-эквайером. Если информация об ошибке подтвердится — вам вернут деньги. Но на это может потребоваться не один день.

Мой знакомый однажды оплачивал проезд в метро, и с него списали плату пять раз. Он обратился в свой банк, и деньги вернули: подтвердился сбой на стороне другого банка, который проводил платеж со стороны метро.

Ошибочное оспаривание

Если при проверке информации выяснится, что это вы совершили операцию, деньги вам не вернут и еще могут начислить штраф за ошибочно оспоренную операцию. Обычно он составляет 1000—1500 рублей и прописан в вашем договоре с банком:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Как я отменила платеж по карте с помощью чарджбэка

Личный опыт на примере карты «Мастеркард»

Если вы не согласны с тем, что с карты списали деньги, иногда банк может их вернуть.

Расскажу подробнее, в чем было дело, что такое чарджбэк и как я действовала.

Как с карты ошибочно списали деньги

Я знала, что, когда пробный период закончится, активируется подписка за 1990 Р в месяц. Планировала протестировать сервис и отключить его до первого платежа, если он мне не понравится.

списали с моей карты в сервисе «Файнд-зенграм»

Я плачу в интернете отдельной картой. Это бывает редко, поэтому мобильный банк к ней не подключен. Чеки приходили мне на почту, но перед Новым годом ее завалили спамом. Поэтому первый чек от ОФД я приняла за рекламу и удалила, обратила внимание только на второй. Так и вышло, что деньги списали даже не за один месяц, а за два.

Что сказали в техподдержке

Я начала разбираться, почему подписка еще действует. Написала в техподдержку и только тогда узнала, что «Файнд-зенграм» и «Зенграм» — это разные сервисы. Когда регистрируешься в первом, автоматически появляется аккаунт и во втором. К слову, об этом забыли написать в оферте.

Но сотрудники поддержки явно юлили и не отвечали на некоторые письма. В итоге они отказались признать недоработки на сайте и не захотели возвращать деньги. Поэтому я решила оформить чарджбэк, то есть оспорить списания через банк.

Как победить выгорание

Что такое чарджбэк

Слово «чарджбэк» — от английского chargeback — переводится как «возвратный платеж». Это внутренний механизм платежной системы, который позволяет оспорить некоторые операции. Иногда с его помощью можно вернуть деньги, которые списали с карты. Я пользовалась чарджбэком по карте «Мастеркард», но такая процедура есть, например, и у «Визы». А у российской системы «Мир» она называется «диспут».

В российском законодательстве нет понятия «чарджбэк», но этот процесс описан в регламентах платежных систем. Например, у «Мастеркарда» есть Chargeback Guide. На русском языке в открытом доступе этого гайда нет: держателям карт необязательно его читать, это инструкция для банков. Если банк выпускает карточки «Мастеркард», он обязан исполнять регламент по чарджбэку: это часть договора между банком и платежной системой.

В некоторых случаях деньги на карте еще защищает закон о национальной платежной системе. Но в основном это касается ошибочных операций или некоторых видов мошенничества. Например, если в банке случился технический сбой и он дважды снял деньги за одну и ту же покупку. Или если мошенники расплатились в интернете банковской картой, хотя ее владелец никому не сообщал коды из смс.

По правилам платежных систем случаев для чарджбэка намного больше, но перечень все равно ограничен. Например, если покупатель спорит с продавцом напрямую, его права определяет закон о защите прав потребителей. Если решают вопрос чарджбэка, банки действуют по регламентам платежной системы. И по ним можно защитить не все права потребителя.

Предположим, вы вернули в интернет-магазин бракованный товар. По закону продавец должен отдать деньги за покупку и за ее пересылку обратно. Если вы не получили возврат и обратились за чарджбэком, банк поможет вернуть деньги за заказ, но не за обратную пересылку, потому что в правилах платежной системы о ней ничего не сказано.

Как работает чарджбэк

Иногда суд выгоднее: чарджбэк делают только на сумму платежа, который вы оспариваете. А отсудить можно, например, компенсацию морального вреда, расходы на юриста или процент за пользование чужими деньгами. Я решила не судиться, потому что в моем случае речь шла о маленькой сумме.

Банк-эквайер запрашивает у продавца документы по сделке. И тот должен доказать, что покупатель получил товар. Допустим, продавец не предоставит доказательства или просто согласится вернуть деньги. Тогда банк-эквайер подтвердит чарджбэк, и покупатель получит деньги обратно. А если продавец докажет, что доставил товар, то покупателю ничего не вернут.

У процесса чарджбэка много деталей, и он может быть длиннее. Например, если продавец найдет подтверждающие документы, а покупатель в ответ предоставит дополнительные доказательства. Такой спор может выйти на второй круг, а потом и дойти до арбитража платежной системы. И тогда она сама решит, возвращать ли деньги.

Ситуация, которую я описала, — просто один пример. Чарджбэк может сработать и во многих других случаях.

В каких ситуациях возможен чарджбэк

Не получится отменить перевод в пользу обычного человека, даже если вы что-то у него покупали.

Причина для чарджбэка должна соответствовать правилам платежной системы. Я опишу основные. Но если у вас будет другой случай, спросите о нем в своем банке — вдруг он тоже подходит под условия чарджбэка.

Я условно разделила причины на две категории:

Разберу эти причины для чарджбэка подробнее.

Вы не совершали платеж. То есть никому не сообщали коды из смс, карта все время была у вас, вы не пользовались услугами торговой точки, где был платеж. А деньги все равно списали.

Операция прошла некорректно. Допустим, вы вносили одну сумму, а списали больше или в другой валюте. Или деньги по одной и той же операции списали несколько раз.

Не сработал банкомат. Вы снимали наличные, а банкомат выдал только часть суммы или не выдал ее вообще, при этом на карте стало меньше денег.

Не сработал терминал, и вы оплатили что-то наличными или другой картой. А потом деньги списали и с первой карты.

Проблема с онлайн-покупкой. Вы не получили товар или онлайн-сервис не оказал вам услугу: например, кинотеатр не дал доступ к фильмам, а библиотека — к книгам. Товар оказался некачественным или не соответствовал описанию на сайте. Бывает, что заказ пришел не весь или в нем не то, что вы покупали. А иногда на сайте может возникнуть сбой: вы что-то оплатили, но заказ остался в статусе «не оплачен».

Проблема с туроператором, транспортной компанией или отелем. Вы отменили бронь по всем правилам, но компания не вернула деньги. Или отмена должна была быть бесплатной, а с вас все равно списали штраф. Или вы выезжали из отеля и полностью оплатили проживание, а потом отель списал дополнительную сумму.

Проблемы с абонементом. Фитнес-клуб не открылся в срок, а деньги за абонемент не вернул. Или, наоборот, неожиданно закрылся и не возместил неиспользованную часть абонемента.

Проблемы с подпиской. Вы отключили платную подписку, но за нее все равно списывают деньги.

Во всех этих ситуациях можно запрашивать чарджбэк.

Когда чарджбэк не сработает

Клиент просто ошибся. Например, не прочитал оферту магазина, поставил галочку, подтвердил, что согласен на платную подписку, а потом просит вернуть деньги. При этом компания не нарушала пользовательское соглашение.

Появились ограничения в законе. Например, в 2020 году в России появилось постановление насчет авиарейсов, которые отменили в период пандемии. Российским авиакомпаниям разрешили выдавать за них ваучеры, а деньги возвращать, только когда истекут 3 года.

По закону клиент прав, но нарушений договора-оферты нет. Допустим, человек купил в интернет-магазине вещь, а потом передумал, или она не подошла. По закону о защите прав потребителей он может сдать ее обратно. Но если на сайте магазина не прописано, что качественный товар можно вернуть, сделать чарджбэк будет сложно.

Банк действует строго по правилам платежной системы, а в них есть отсылка к договору с продавцом. К тому же в положении Центробанка сказано, что банки не могут вмешиваться в договорные отношения клиентов. То, что продавец или его договор нарушают закон, может установить, например, суд, но не банк.

Услуга или товар некачественные, но формально соответствуют договору. К примеру, вы купили обучающий курс. Вам обещали крутой экспертный материал, а на деле там полная ерунда. Вам очевидно, что услуга некачественная. Но в договоре-оферте нет пункта, который нарушен. Там указаны общие темы, количество уроков и их продолжительность, а про содержание уроков нет ни слова. В такой ситуации банку практически невозможно вернуть деньги.

Замешан брокер. В Т—Ж уже разбирали вопрос о компаниях-посредниках. Они предлагают вернуть деньги, которые вы заплатили брокеру, но по факту это очень сложно.

Но даже если причина не подходит для чарджбэка, все равно есть смысл обратиться в банк. Возможно, он вернет деньги каким-то другим способом. Например, у карт бывает страховка от мошеннических действий, а владелец может не знать об этом или забыть.

Сроки для чарджбэка

Важно, чтобы не вышли сроки, когда можно подать на возврат. Они разные и зависят от платежной системы, конкретного банка и причины чарджбэка.

Если вы добровольно совершили платеж, но хотите его отменить, ориентируйтесь на правила платежной системы. По ним сроки зависят от конкретной причины, но, например, по правилам «Мастеркарда» это чаще всего 120 дней.

Обычно отсчет идет с момента, когда вы совершили платеж. Но есть и исключения. Допустим, вы купили что-то в интернет-магазине — тогда банк может исчислять срок с даты доставки товара. Но с момента платежа все равно должно пройти не более 540 дней.

Если вы не совершали платеж или в нем ошибка, читайте договор с банком. Сроки, когда можно подать претензию, есть в договоре обслуживания. Например, в моем банке это 30 дней.

Если сроки не прописаны в договоре, нужно ориентироваться на закон о национальной платежной системе. По нему надо обратиться в банк максимум на второй день после получения уведомления об операции.

В России процесс чарджбэка пока что плохо регламентирован. И иногда банки все равно опираются на правила платежной системы, где сроки больше. Так было и у меня. Срок для претензий в моем договоре — 30 дней. Я оспаривала два списания, и с даты первого прошел 41 день. Но банк сделал чарджбэк по обеим операциям.

В общем, даже если вы думаете, что время упущено и деньги не вернуть, проконсультируйтесь в банке. В процедуре чарджбэка много тонкостей, и вы можете чего-то не знать или неверно трактовать сроки.

Дальше в статье расскажу, как действовать, чтобы оформить чарджбэк, и что предпринимала я.

Если вы что-то купили и хотите вернуть деньги, нужно перечитать договор с продавцом и убедиться, что он действительно нарушен.

Если вы уверены, что точно не совершали платеж, впервые слышите о магазине и ничего там не покупали, расспросите родственников. Вдруг это они что-то оплатили вашей картой. И подумайте: может, вы просто забыли о какой-то покупке или подписке. Если выяснится, что это добровольный платеж и продавец не виноват, банк не вернет деньги. А может еще и заставить заплатить штраф. Такое условие иногда бывает в договоре.

Если карту украли, напишите заявление в полицию. И обязательно сохраните талон-уведомление или копию заявления: их нужно будет приложить к заявлению в банке.

Нужно написать в техподдержку, объяснить ситуацию и попросить вернуть деньги. Это часто срабатывает. Например, редактор этой статьи заказала на «Озоне» игрушки. Во время доставки их потеряли, и ей пришло смс, что деньги скоро вернут. Но прошло несколько недель, а их не было. Редактор написала в чат поддержки и выяснила, что деньги забыли отправить. В итоге они поступили в тот же день.

Если продавец не согласился вернуть деньги, банк попросит это подтвердить. Из переписки с магазином должно четко следовать, что он вам отказал. Иногда продавец отвечает формальными отписками — не говорит ни да ни нет. Или предлагает заменить товар, но вас это не устраивает. Спросите прямо: « Вернете ли вы деньги?» Продавцу придется ответить. Мне написали, что не вернут деньги, только в ответ на восьмое письмо.

Внимательно читайте пользовательское соглашение магазина и его ответы в переписке: там могут быть противоречия. Для вас ошибки магазина будут плюсом.

Например, в последнем письме техподдержка сообщила, что я должна писать на другую электронную почту. Ее не было в пользовательском соглашении. В этом же письме дали ссылку на неверный договор оферты. Увидев эти несостыковки, я закончила переписку и обратилась в банк.

Иногда с компанией невозможно связаться или она не отвечает на письма в срок. Сделайте скриншоты переписки, чтобы можно было увидеть даты ваших писем. А потом подробно опишите банку, какие контакты продавца были в открытом доступе и куда и когда вы обращались.

Во время спора продавец будет отстаивать свою правоту, а банк-эквайер — защищать его интересы в рамках правил платежной системы. Поэтому к заявлению на чарджбэк нужно приложить максимум доказательств. Это повысит шансы вернуть деньги.

Помочь могут чеки, выписки со счета карты, скриншоты из личного кабинета в интернет-магазине и банковском приложении, скриншоты смс с подтверждением заказа и писем с электронной почты. Я изучила сайты нескольких банков и составила подробный список доказательств, которые нужны для чарджбэка.

Сложно подтвердить то, чего вы не делали. Но дайте банку хотя бы косвенные доказательства и подробно опишите, что произошло. Например, мне нужно было доказать, что я регистрировалась только в одном сервисе, а о втором не знала. Я могла просто написать: «Я не регистрировалась в другом сервисе». Но «Зенграм» мог прислать логи того, что я заходила в личный кабинет на его сайте. В таком случае банку было бы сложно защитить мои интересы.

В обращении к банку я написала, что уведомление о регистрации пришло только от одного сервиса. А от второго ничего не было, и его не упоминали в оферте. В итоге банк уже знал, как объяснить, что у «Зенграма» есть логи о входе в личный кабинет.

Вот что я собрала в качестве доказательств:

Если бы я собиралась подавать в суд, то сразу заверяла бы скриншоты у нотариуса. Потом я бы не смогла этого сделать: во время переписки со мной сервис изменил функционал личного кабинета.

В банк можно позвонить или написать в чат поддержки. Иногда он сразу принимает претензии в работу, а иногда присылает форму заявления и просит ее заполнить.

У меня был второй случай. Я обратилась в чат поддержки во «Вконтакте» и кратко описала ситуацию, а в ответ мне прислали бланк заявления и адрес для претензий. Он отличался от адреса общей банковской почты.

Чтобы заполнить заявление, понадобились данные карты, с которой списали деньги, и информация из выписки по картсчету.

Я заполнила заявление, распечатала его, подписала, отсканировала и отправила скан в банк. Подробное описание не поместилось на бланке, поэтому в нем я кратко изложила ситуацию. Детали я указала в отдельном документе и приложила его к письму.

Я постаралась сделать так, чтобы сотруднику банка было проще во всем разобраться. Документы подготовила в форматах DOC и PDF. Переписку с «Файнд-зенграмом» скопировала в файл DOC по хронологии и кратко ее прокомментировала.

Банк зарегистрировал мое обращение на третий день и прислал его номер по электронной почте и смс.

По закону о национальной платежной системе банк должен ответить на претензию в течение 30 дней. А если операция прошла за границей, то в течение 60 дней. Этого времени достаточно, чтобы решить простые ситуации: например, если деньги списали по ошибке.

Но решение по чарджбэку может занять больше времени. Все зависит от того, согласился ли магазин с возвратом, как быстро банк-эквайер рассмотрит чарджбэк, придут ли банки к общему решению или отправят обращение в арбитраж платежной системы.

Я получила ответ от своего банка через 91 день. А на следующий день мне зачислили деньги.

Что делать, если в чарджбэке отказали

Если не получилось оспорить платеж через банк, это не значит, что вы не правы. Скорее всего, для вашей ситуации не подходит механизм чарджбэка. Но на продавца можно подать в суд, а в случае мошенничества — написать заявление в полицию.

Вряд ли получится оспорить решение по чарджбэку через суд. Суды считают, что их нельзя обжаловать в рамках закона о защите прав потребителей. Такой результат был во всех судебных делах, которые мне удалось найти.

Еще суд не может сослаться на регламенты платежных систем и заставить банк вернуть деньги с чужого счета. Например, в правилах «Мастеркарда» сказано, что они не создают прав для держателя карты. То есть формально отказ в чарджбэке — это не нарушение прав клиента банка. И чарджбэк — это внутренняя процедура, которая помогает решить спорные ситуации между банками. Она не защищает права потребителя в том объеме, который есть в законодательстве.

А вот если банк не выполнил условия договора об обслуживании, например не принял претензию, то он нарушил права клиента. Но в таких случаях обычно достаточно отправить жалобу в клиентскую службу банка.

Запомнить о чарджбэке

Привязала основную карту к какому то левому сервису.

Виртуальная карта с 0 на счету:

Светлана, ко всем сервисам подписок привязываю новую Вирт карту и называю её соответсвенно и на ней всегда ноль.

Я подал на чарджбэк в итоге. К счастью у меня был итоговый счёт об аренде, который я всегда прошу распечатать и забираю. Сначала я описал свою версию (на английском), приложил скан счета, отдал в банк. Через 60 дней мастеркард прислал ответ в банк и там была версия арендодателя и все его документы. Меня спросили, по прежнему ли я оспариваю. Я сказал «да», ещё раз переписал свою версию другими словами. Дальше мастеркард, как посредник решал, чья версия более правдивая на основе документов. Ещё через 60 дней банк прислал мне письмо, что мастеркард решил, что прав я. Через пару дней получил всю сумму полностью.

Антон, да, они все мне прислали.

Антон, это было с кредиткой Ситибанка. Я ничего специально не запрашивал, Сити сам мне отфорвардил все документы, которые ему присылали.

![]()

![]()

Автор молодец 👍И дело даже не в сумме, а в том что, вы разобрались в чем то новом для себя, зачастую получив такие навыки и поняв алгоритмы действия в определенных ситуациях, в дальнейшем можно обнаружить, что они пригодились совершенно в другой области. Ну и плюсом иногда такие маленькие, но победы несоразмерно радуют)))

Ed, дааааа) Как же Вы правы! Это был такой спортивный интерес, получится или нет) Я радовалась безумно))

Как то приехал в Москву и заселился в гостиницу «Вечный Зов» оплатил проживание естественно до заселения. Когда зашёл в номер ужаснулся: грязь, плесень, вонь, торчащие из стен провода и отваливающиеся розетки, ещё и грязные рваные полотенца. Сидя в номере забронировал другой отель. И пошёл выселяться. В возврате денег отказали. Ведь я в номере провел 15 минут. Вызов полиции не помог. В итоге отменил операцию оплаты в приложении, и думал что все хорошо. Через пару дней деньги опять списали. Тогда то я и лфлрмил чарджбэк. Хорошо, что у меня были фото грязного номера и фото заявления на возврат денег, в котором отказали + скриншоты брони другого отеля на эти же даты. В итоге сработало. Процесс затянулся на +/- 100 дней. Но все же это сработало

Оформляла 1 раз: возвращала стоимость авиабилетов после банкротства компании Aigle Azur в 2019 (спасибо за подсказку людям с форума Винского). Оформила заявку в Сбер через онлайн форму, прикрепила чеки и билеты. Вернули деньги дней через 50. Зато не пришлось лично общаться с сотрудниками сбера.

Онлайн переписка в приложении показала, что сотрудники сбера не знают, что такое чарджбек и несут полную околесицу, что такого нет и банк тут ни при чем

Анастасия, ооо, напомнили, как-то раз банкротство авиакомпании обнаружили сами совершенно случайно за несколько недель до вылета. Тоже оформляли возврат через банк, успешно.

Была похожая история 4-5 лет назад. Спасибо Тинофф, что вернули деньги.

Схема там простая, надеются, что большинство забьёт на это. Так в принципе и происходит.