Что значит пайщик кооператива

Статья 11. Порядок приема в члены кредитного кооператива (пайщики)

(в ред. Федерального закона от 13.07.2020 N 196-ФЗ)

(см. текст в предыдущей редакции)

(часть 2 в ред. Федерального закона от 13.07.2020 N 196-ФЗ)

(см. текст в предыдущей редакции)

3. Членство в кредитном кооперативе возникает на основании решения органа кредитного кооператива, уполномоченного принимать решение о приеме в члены кредитного кооператива (пайщики) на основании устава кредитного кооператива, а также в иных предусмотренных настоящим Федеральным законом случаях, со дня внесения соответствующей записи в реестр членов кредитного кооператива (пайщиков). Запись в указанный реестр вносится после уплаты обязательного паевого взноса, а также вступительного взноса в случае, если внесение вступительного взноса предусмотрено уставом кредитного кооператива.

(часть 3 в ред. Федерального закона от 13.07.2020 N 196-ФЗ)

(см. текст в предыдущей редакции)

4. Члену кредитного кооператива (пайщику) выдается документ, подтверждающий его членство в кредитном кооперативе. Данный документ должен содержать следующие сведения:

1) наименование и место нахождения кредитного кооператива, государственный регистрационный номер записи о государственной регистрации кредитного кооператива;

3) почтовый адрес, номер телефона члена кредитного кооператива (пайщика), дату его вступления в кредитный кооператив, сумму обязательного паевого взноса и дату его внесения, регистрационный номер записи в реестре членов кредитного кооператива (пайщиков), дату выдачи документа, подтверждающего членство в кредитном кооперативе;

4) иные сведения, предусмотренные федеральными законами и уставом кредитного кооператива.

Заем, а не кредит: чем живет кредитный потребительский кооператив и кто такие пайщики

Когда люди к нам обращаются, слишком часто мы начинаем с рассказа о себе: банк мы или не банк, какая разница между кредитом и займом и каким еще пайщиком надо стать. Нам порядком поднадоело такое положение дел, поэтому на примере Нижегородского кредитного союза раскрываем всю суть КПК.

Если попросить вас сейчас представить любую финансовую организацию, о какой подумали?

Это понятно, банки появились 2 500 лет назад и давно стали частью нашей жизни. Однако не банками едиными жива экономика, существуют и другие финансовые организации, например:

Краткая история денег до появления банков

Без денег не было бы кредитов, а деньги в экономике существовали всегда.

Даже в теории бартер жутко неудобен, подумайте:

В итоге, чтобы приобрести необходимый товар, приходилось совершать целый ряд сделок по обмену.

Металл можно делить, сплавлять и переплавлять без потери им ценности.

Так появились банки.

Чем занимаются банки: тогда и сейчас

Все это имеют право делать исключительно банки, это особый вид финансовой деятельности, требующий специальной лицензии Центрального банка РФ.

Однако получить кредит или открыть вклад можно не только в банке.

Чем занимается КПК и кто такие пайщики

По сути, КПК выполняет изначальные функции банков: кредиты и вклады.

Не будем лукавить, а реальности это не так. Эти понятия сложились исторически с XIX века.

Российская империя распалась, а в СССР финансовая деятельность называлась спекуляцией со всеми вытекающими, так что следующую жизнь кооперация получит только в перестройку.

Сначала возродятся товарные, а потом и кредитные кооперативы.

Кооператив же выступает регулятором и гарантом процесса, удерживая баланс между займами и сбережениями.

Это юридическая разница, для клиента фактически ее нет.

Мы также можем выдавать деньги под проценты, а вот называть это кредитом не можем. Поэтому называем займом.

Аналогично с вкладами: мы не можем их так называть, поэтому называем сбережениями. Для клиента это несущественно, но закон есть закон.

Теперь о предоставляемых гарантиях: деятельность КПК контролируется сразу на двух уровнях.

Такое вот добровольно-принудительное сотрудничество, но это гарантия безопасности.

Центробанк внимательно следит за балансом и процентными ставками между выданными займами и принятыми сбережениями. Всегда, теоритически, есть риск, что КПК разово выдаст слишком много кредитов и оставит сберегателей без процентов.

Это деньги людей и очень серьезно, так что бесконечные отчеты и моментальные выполнения предписаний Центробанка стали рабочими буднями целого отдела. Не завидуйте этим людям.

Иной раз мы не можем принять сбережения от всех желающих, так как не выдали достаточное количетство кредитов. Бывает и такое.

Нижегородский кредитный союз предлагает следующие услуги:

Схематично деятельность выглядит так:

Надеемся, теперь вас перестало смущать это слово, так как никаких ограничений от того, что станете пайщиком вы не испытаете.

Итого

Вопросы и заявки оставляйте в форме ниже и помните: деньги любят счет.

Потребительские НКО: особенности работы и ведения учета

Что представляют собой потребительские НКО? Какие нюансы нужно учитывать при создании и функционировании таких НКО?

Деятельность потребительских обществ базируется на трех китах: Федеральный закон от 12.01.1996 № 7-ФЗ «О НКО» и от 19.06.1992 № 3085-1 «О потребительской кооперации (потребительских обществах, их союзах) в РФ», ст. 48 ГК РФ.

Что представляет собой потребительское общество?

Определение потребительскому обществу дано в специальном законе № 3085-1 «О потребительской кооперации в РФ». Потребительское общество представляет собой объединение физических и юридических лиц на добровольной основе для удовлетворения определенных потребностей его членов.

Важно! Потребительское общество создается его членами на основе территориальной принадлежности в рамках какой-либо деятельности. Это может быть производственная, торговая, посредническая и иная деятельность.

Перечень действующих потребительских обществ можно найти на этом сайте.

Потребительские общества относят к потребительской кооперации. Это означает, что потребительский кооператив может быть создан в форме потребительского общества.

Спектр создания потребительских обществ разнообразен — от торговли сельскохозяйственной продукции до производства хлеба и мучных изделий, тортов и пирожных.

Являясь НКО, деятельность потребительского общества не подразумевает основной целью зарабатывание денег, а прежде всего, направлена на удовлетворение потребностей своих членов — пайщиков.

Члены потребительского общества вносят паевые взносы. Паевой взнос может быть внесен деньгами, ценными бумагами, земельным участком либо другим имуществом или имущественным правом, которые должны иметь денежную оценку.

Помимо паевых взносов, при вступлении в потребительское общество нужно также заплатить и вступительный взнос. Вступительный взнос вносится единовременно и деньгами. Средства вступительного взноса расходуются на покрытие расходов, связанных со вступлением в потребительское общество (ст. 1 Закона № 3085-1). Например, за счет этих денег оплачиваются расходы, связанные с оформлением документации и прочие подобные расходы.

Кто может стать членом потребительского общества?

Стать членом потребительского общества может как физическое, так и юридическое лицо. Для этого нужно внести вступительный и паевой взносы.

Отметим, что иностранцам также открыт путь для вступления в потребительское общество.

Порядок и сроки внесения взносов определяются уставом потребительского общества.

Для того чтобы стать членом потребительского общества необходимо написать заявление о приеме (п. 1 ст. 10 Закона № 3085-1).

Как правило, образцы заявлений висят на стендах офисов потребительских обществ.

В заявлении указываются персональные данные потенциального пайщика:

Если гражданин не имеет своего заработка, а живет на государственные пособия, стипендию и пенсию, об этом указывается в заявлении.

Сколько времени рассматривается заявление?

Максимальный срок для принятия в ряды пайщиков не может быть больше 30 дней. Этот срок может быть сокращен, если уставом потребительского общества прописаны иные сроки. Во всяком случае, срок рассмотрения заявления не может быть закреплен уставом как более 30 дней.

Поданное заявление рассматривается советом потребительского общества и при положительном рассмотрении членам выдается документ, который удостоверяет их принадлежность к потребительскому обществу. Например, это различного рода удостоверения либо книжки, в которых вписывается ФИО либо название компании — пайщиков общества.

Кто может быть учредителем потребительского общества?

Несколько слов об учредителях потребительских обществ. Минимальное число учредителей — не менее 5 физических лиц и не менее 3 юридических лиц. Потребительское общество может быть создано только физическими лицами, причем возраст учредителей может быть 16 лет и старше, либо только юридическими лицами.

Учредительным документом потребительского общества является только устав. К уставу предъявляются общие требования, такие же, как и к уставу «обычных» юридических лиц (п. 2 ст. 52 ГК РФ). А сам устав утверждается на собрании членами потребительского общества.

Особенности работы потребительского общества

У пайщиков общества есть свои права и обязанности. Пайщики могут добровольно вступать и выходить из общества, пользоваться всеми льготами, которые действуют для членов общества.

Пайщики могут в любой момент выйти из потребительского общества, достаточно только подать заявление о своем желании. Помимо добровольного выхода, пайщика могут исключить из общества в связи с грубыми нарушениями устава либо в случае ликвидации общества.

При выходе пайщику оплачивается паевой взнос, а уплаченный вступительный взнос не возвращается. Порядок выплаты паевого взноса прописывается в уставе потребительского общества.

Что нужно учитывать при ведении учета потребительского общества?

При ведении бухгалтерского и налогового учета нужно учитывать особенности, связанные с правовым статусом НКО.

В части бухгалтерской отчетности потребительские общества должны сдать бухгалтерский баланс, отчет о целевом использовании средств и приложения к ним (п. 2 ст. 14 Закона от 06.12.2011 № 402-ФЗ).

Поскольку работа потребительских обществ не ставит перед собой основной задачей получение прибыли, то государством предоставляются налоговые льготы.

Особенностью учета потребительских обществ является необходимость учитывать средства пайщиков и формирование паевого фонда, обеспечить раздельный учет доходов от предпринимательской деятельности.

Производственный кооператив. Плюсы и минусы. Примеры из практики

Производственный кооператив (далее по тексту — ПК) достаточно часто упоминают как эффективную модель налоговой оптимизации в части уплаты страховых взносов. ПК действительно дает в этом плане ряд возможностей, однако не так много, как об этом заявляют некоторые «налоговые Копперфильды». И, как это обычно бывает, для реализации этих возможностей на практике потребуется уделить много внимания специфике бизнеса и особенностям производственного кооператива как юридической конструкции. Материал на эту тему подготовили специалисты taxCOACH.

Производственным кооперативом (артелью) (далее — кооператив) признается добровольное объединение граждан на основе членства для совместной производственной и иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Учредительным документом кооператива может быть предусмотрено участие в его деятельности юридических лиц. Кооператив является юридическим лицом — коммерческой организацией.

Ст. 1 Федерального закона «О производственных кооперативах»

Это коммерческая организация, являющаяся объединением граждан (также членами производственного кооператива могут быть и юридические лица) в целях осуществления совместной предпринимательской деятельности в практически любой отрасли, а не только в производстве (п. 1 ст. 2 Закона).

Ключевые особенности производственного кооператива

(А) Наличие законодательно закрепленного требования к минимальному количеству членов ПК — не менее 5 человек. Максимальное число членов кооператива не установлено;

(Б) Пайщиков можно разделить на две группы:

1. принимающие личное трудовое участие в деятельности кооператива

2. не принимающие личного трудового участия в деятельности кооператива. Их количество не должно превышать 25% от числа членов кооператива, входящих в первую группу.

(В) Кооператив может нанимать на работу сотрудников, не являющихся членами кооператива. Их число не может превышать 30 % от количества пайщиков в ПК.

(Г) Член кооператива вносит в качестве вклада в ПК, в том числе, свою способность к труду, поэтому нет необходимости заключать с ним трудовой договор. Отношения с кооперативом (в частности, порядок вступления и выхода из кооператива, режим труда и отдыха, порядок распределения прибыли и т.п.) регулируются законом, уставом кооператива и правилами внутреннего распорядка кооператива, а не трудовым договором (ст.19, 20 ФЗ «О производственных кооперативах»).

(Д) Члены кооператива, не заключившие трудовой договор с кооперативом, но принимающие трудовое участие в его деятельности (ведь именно с этой целью они и объединились в кооператив), не учитываются при определении средней списочной численности работников ПК подп. 8 п.78 Приказа Федеральной службы государственной статистики от 27.11.2019 г. № 711 «Об утверждении Указаний по заполнению форм федерального статистического наблюдения. ». Соответственно, есть возможность соблюдения ограничения по предельной численности работников для применения УСН (100 человек) при фактическом задействовании в производственном процессе намного большего числа лиц, так как члены кооператива при исчислении предельной численности не учитываются.

(Е) Члены кооператива подлежат социальному и обязательному медицинскому страхованию и социальному обеспечению наравне с наемными работниками кооператива. Время работы в кооперативе включается в трудовой стаж, в трудовой книжке делается запись о членстве в кооперативе.

(Ж) Член кооператива может быть исключен из него решением пайщиков при прекращении осуществления трудовой функции в интересах кооператива.

Говоря о преимуществах ПК, указывают на два ключевых для бизнеса момента: экономия на страховых взносах и имущественная безопасность.

Об экономии на страховых взносах в ПК

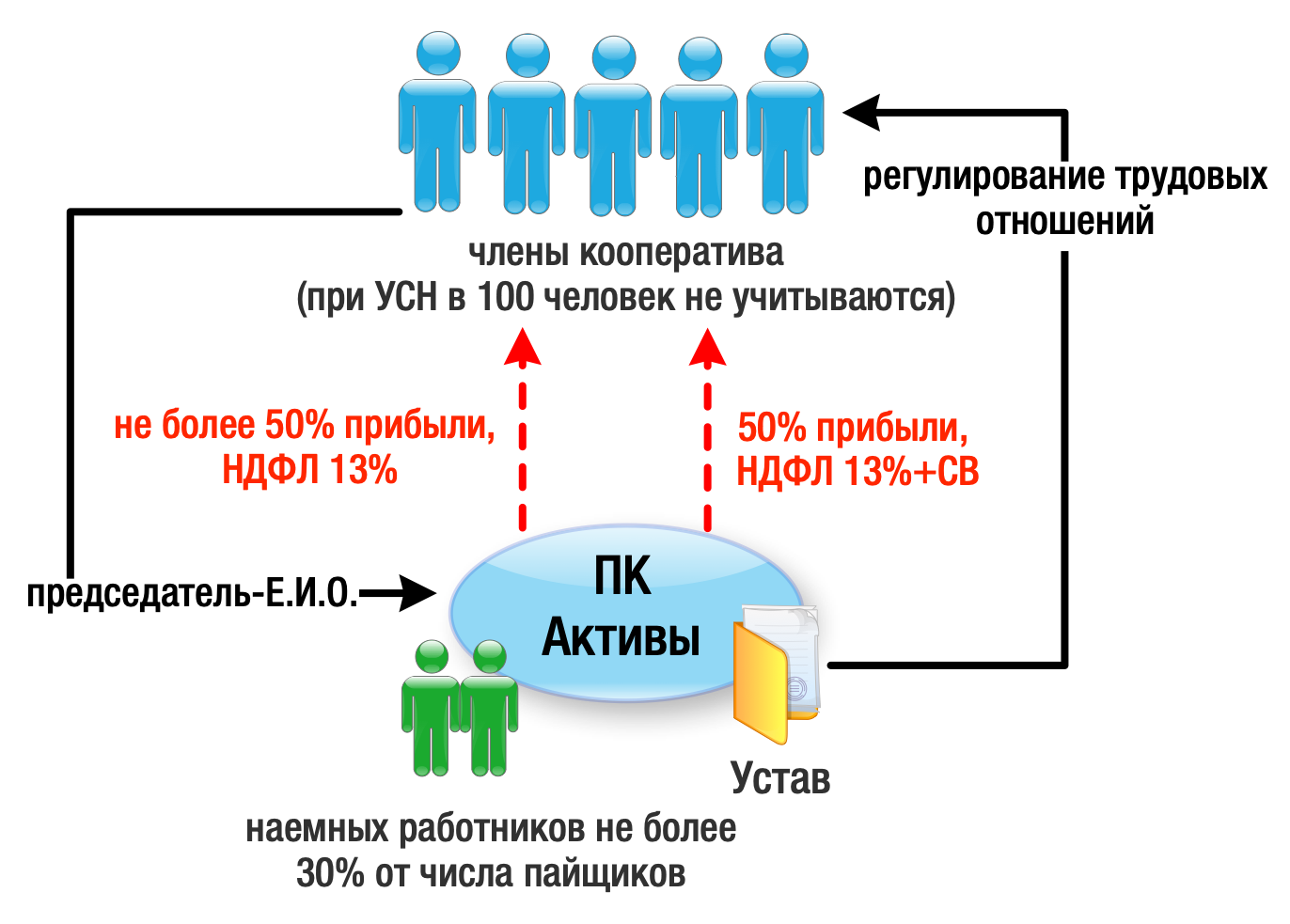

Идея «экономии на страховых взносов» в ПК основывается на том, что прибыль кооператива распределяется между его членами в соответствии с 1) их личным и (или) иным участием и 2) размером паевого взноса. Пропорционально размеру паевого взноса может распределяться не более 50% всей прибыли ПК. Именно в этом кроется одновременно потенциал и опасность эффекта оптимизации страховых взносов при выплатах членам производственного кооператива!

а) пропорционально размеру паевого взноса — таким образом может распределяться не более 50% прибыли (ч. 2 ст. 12 ФЗ «О ПК»).

Данная выплата по своему характеру не является доходом от выполнения работ (оказания услуг) и является по содержанию дивидендами (п.1 ст. 43 НК РФ). Подлежит выплате из чистой прибыли и не облагается страховыми взносами. Ставка НДФЛ при этом составляет 13% как для выплаты дивидендов.

Итого: налог на доходы у кооператива (20% налог на прибыль либо 5 (6, 7, 10, 15) % по УСН) 13 % НФДЛ.

б) в соответствии с личным трудовым и иным участием члена кооператива.

Предполагалось, что и эти выплаты также по своей природе являются дивидендами, поскольку представляют собой уже часть оставшейся после налогообложения прибыли кооператива и, соответственно, не облагаются страховыми взносами.

Однако не все так просто.

Позиция Минфина РФ: «для целей исчисления страховых взносов следует разграничивать выплаты, связанные с исполнением членами кооператива своих трудовых обязанностей, от выплат, получаемых ими пропорционально внесенным паевым взносам, и от выплат, получаемых ими пропорционально иному участию». (Письма Департамента налоговой и таможенной политики Минфина России от 18 июля 2017 г. № 03-15-06/45648, от 23 октября 2017 г. № 03-15-06/69180).

Таким образом, министерство признает три вида выплат:

При этом «выплата члену кооператива части прибыли, произведенная в зависимости от его трудового участия, подлежит обложению страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное медицинское страхование в общеустановленном порядке». То есть, выплаты, пропорциональные трудовому участию, облагаются страховыми взносами. Освобождены — пропорциональные вкладам и иному участию. Что, в принципе, уже не плохо.

Позиция судов: общий тренд последних лет — любая увязка распределения прибыли в кооперативе с трудовым участием требует начисления страховых взносов.

Первоначально вектор задал Верховый суд РФ, отправив в феврале 2015 года на новое рассмотрение дело кооператива, распределившего между пайщиками 70% своей прибыли пропорционально их годовой заработной плате. В итоге суды признали выплаты напрямую связанными с системой оплаты туда, а потому подлежащими обложению со страховыми взносами. (См. Дело №А65-23251/2013).

И далее в практике связь с трудовыми отношениями влекла дополнительные обязательства кооператива:

выплаты членам кооператива производились, исходя из объемов выполненных работ с учетом предусмотренных расценок. Фактом, разграничивающим обложение страховыми взносами на социальное страхование выплат членам кооператива является основание выплаты членам кооператива, которое могут выплачиваться исходя из их личного трудового участия или пропорционально внесенного им паевого взноса (Постановление Восемнадцатого арбитражного апелляционного суда от 11 сентября 2019 г. по делу № 15688/2018).

Здесь справедливо возникает вопрос, а что из себя тогда может представлять «иное участие», от страховых вносов освобожденное?

Так, суд признал нетрудовым участие «в организации массовых культурно- развлекательных мероприятий, в оформлении витрин, холлов, обеденных залов и пр., в оформлении прилегающих территорий и др.». Кооператив, к слову, оказывающий услуги ресторана, даже представил журнал ежемесячного учета доли участия в таких мероприятиях.

Наблюдение из практики: суды критически подходят к юридическим рассуждениям о нетождественности понятий «трудовой вклад», «трудовая функция» и т.п. Если есть хоть какая-то увязка с зарплатой, трудом и и т.п., страховым взносам — быть.

«Довод подателя жалобы о том, что понятие „трудовое участие“ и „трудовая функция“ не являются тождественными понятиями, трудовые отношения не регулируются ТК РФ и потому не подлежит обложению страховыми взносами на пенсионное страхование отклоняется как основанные на неверном толковании норм материального права». (Постановление Восемнадцатого арбитражного апелляционного суда от 11 сентября 2019 г. по делу № 15688/2018).

О деловой цели создания ПК

Отдельное беспокойство вызывает практика внедрения инструмента. Зачастую она выглядит так: бывшие работники компании учреждают кооператив, который с этой компанией заключает договор оказания услуг/подряда/предоставления персонала. При этом работники фактически продолжают работать на тех же рабочих местах, выполнять ту же функцию, подчиняться тем же лицам и оплаты от старых компаний — единственный источник доходов такого кооператива. О чем контролирующие органы и суды обязательно напоминают налогоплательщику (плательщику сборов):

«члены кооператива „К.“, в большинстве своем, — это бывшие работники обществ с ограниченной ответственностью „М.“ „У.“ (70 человек), т.е. предприятий, выступающих заказчиками услуг по предоставлению персонала, уволенные из указанных организаций и принятые на следующий день в названный Кооператив, продолжающие выполнять те же трудовые функции и на тех же объектах бывших работодателей» (Постановление АС УрО от 13.11.2019 по делу №А50-1186/2019).

Дополнительно: находятся по одному адресу, взаимозависимы. Несмотря на отсутствие прямой оценки данного факта, в решениях очевидно читается о негативном восприятии этих моментов и, как следствие, понимание всеми отсутствия деловой цели отношений, самостоятельности и самодостаточности такого кооператива. То есть, его фиктивности.

В качестве рекомендаций:

1. У любого решения должна быть деловая цель. Так и в создании ПК, особенно из бывших работников. «Истории» про повышение мотивации сотрудников контролирующие органы не впечатляют.

2. Регулируя отношения партнеров, используйте максимально предусмотренную законодательством возможность распределения прибыли между членами кооператива пропорционально паевым взносам, то есть на все 50%. Не забывайте про распределение в соответствии с иными основаниями, которые тоже не облагаются. Здесь главное определиться с содержанием этого «иного».

3. Избегайте в регламентации деятельности членов кооператива отсылок к документам, свойственным для трудовых отношений: штатное расписание, тарифно-квалификационные характеристики работы, должностные инструкции, приказы о назначении на должность и прочие документы, указывающие на конкретную профессию, специальность, вид поручаемой работы.

Пример использования ПК в практике taxCOACH

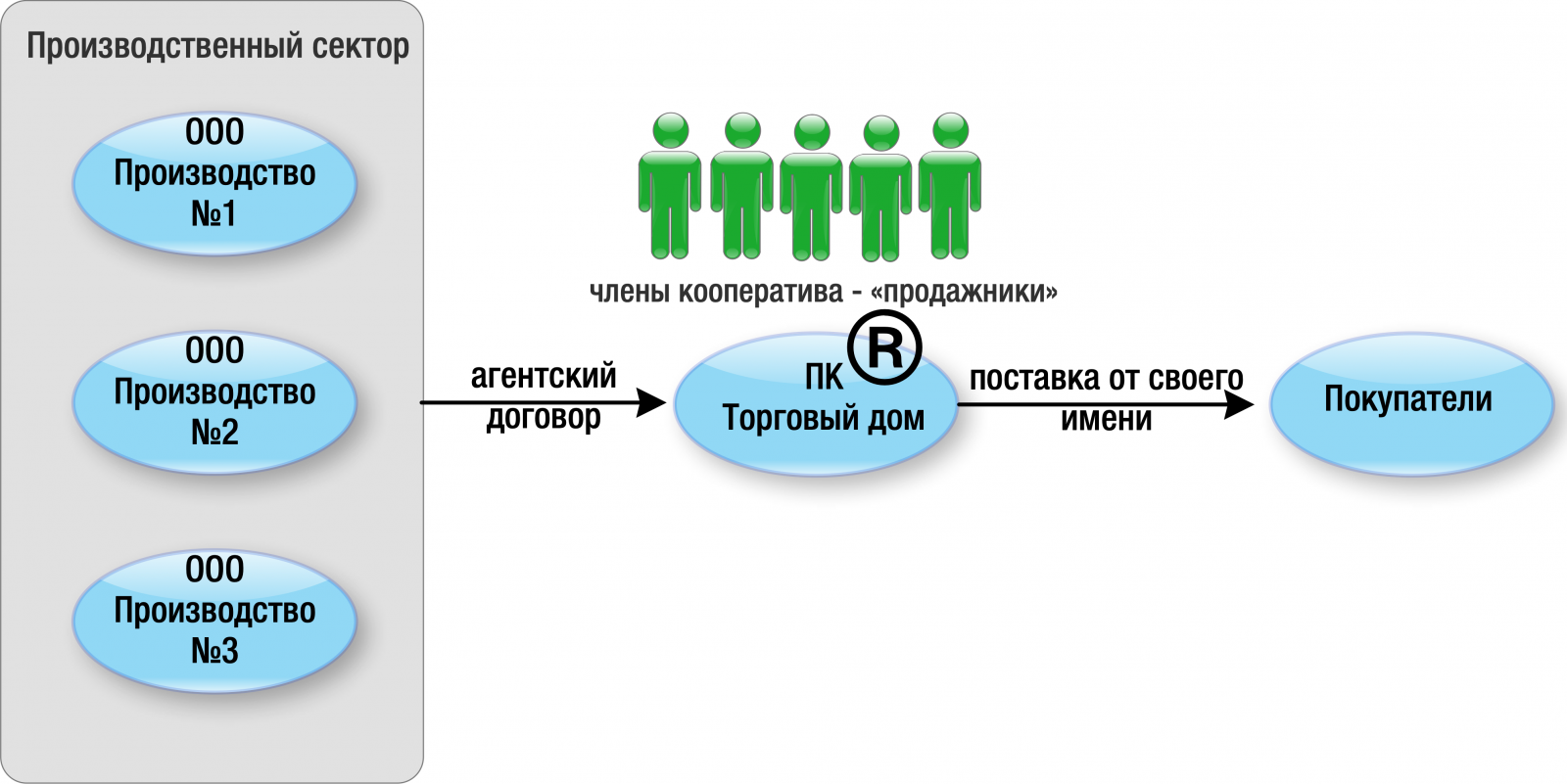

Основным видом деятельности бизнеса было производство химических веществ и их продажа промышленникам. Ключевая особенность в том, что подобных химических производств было несколько, и постоянно появлялись новые. Продажей же занималась группа менеджеров, не имеющих специальных познаний в химии, но умеющих продать «что угодно». Особенности реальных условий, в которых они выполняли свои обязанности, заключались в следующем:

Очевидно, что подобный характер отношений менеджеров и компании не вмещаются в рамки трудовых отношений с их обязательными нормативами и гарантиями. Это и было первоочередной задачей в создании этой компании. Менеджеры и основатель бизнеса хотели найти полностью официальное и законное русло, но в строгом соответствии с их изначальными договоренностями.

Поскольку важной особенностью этой части бизнеса является именно умение продать «все, что угодно», эту его компетенцию и было решено облечь в форме Производственного кооператива, оказывающего услуги по поиску покупателей производственным подразделениям.

Созданный в форме ПК Торговый дом в этом случае накапливал клиентскую базу и опыт успешной деятельности, продавая от своего имени и под своей торговой маркой химические вещества. Производственный же сектор мог в свою очередь нарастать и видоизменяться без ущерба связям с клиентами. Все нюансы отношений с менеджерами были гибко отрегулированы в Уставе ПК.

Это позволило не только облечь все особенности работы «продажников» в юридически правомерные формы, но и дать возможность для минимизации затрат. При этом подчеркиваем — что налоговая экономия здесь — не основная цель, а «побочный» эффект обличения отношений в соответствующую им юридическую форму. К слову, ежеквартально распределять прибыль пайщики стали только через год после создания компании.

Таким образом, использование производственного кооператива требует сдержанного подхода, а некоторые его действительно уникальные и эффективные особенности открываются только продвинутым пользователям.

Производственный кооператив для имущественной безопасности бизнеса

Проблема защиты активов бизнеса актуальна для любого бизнеса. В течении последних лет «Производственный кооператив» (ПК) активно рекламируется на налоговых семинарах как способ законной экономии на страховых взносах, что, строго говоря, не соответствует действительности. Так же говорят и о его потенциале в защите имущества, как об очередной волшебной пилюле. Действительно, производственный кооператив может стать способом повышения имущественной безопасности. Конечно, при соблюдении некоторых условий. Материал на эту тему подготовили эксперты компании TaxCOACH.

1. О кооперативе

Это такая же форма юридического лица как ООО, АО и другие мало популярные товарищества и партнерства. По своей природе — форма самозанятости граждан, которые объединяются своим трудом для достижения некоего совместного результата. Кооператив, несмотря на свое название, вовсе не обязан заниматься только производственной деятельностью. Вместо уставного капитала у него паевой фонд, минимальный размер которого законодательно не установлен. Деятельность производственных кооперативов регулируется ст.ст. 106.1-106.6 ГК РФ и отдельным Законом.

Члены кооператива работают в кооперативе, не заключая с ним трудовые договоры. При этом дополнительно можно взять и наемных работников, однако их количество должно быть не более 30% от численности членов. Члены кооператива не учитываются при подсчете среднесписочной численности работников, что позволяет такой организации применять УСН даже в том случае, когда количество пайщиков превышает 100 человек.

Нюанс: Все члены кооператива отражаются в ЕГРЮЛ. При каждом случае изменения состава пайщиков Председатель кооператива должен внести изменения в ЕГРЮЛ, что само по себе занимает время.

2. О членстве

В кооперативе должно быть минимум 5 членов в возрасте не менее 16 лет. Могут участвовать и юридические лица, но это должно быть прямо предусмотрено в уставе.

3. О паевом фонде и паевых взносах

У кооператива есть Паевой фонд. Его размер и размер паевого взноса учредители определяют в уставе. Паевым взносом могут быть деньги, ценные бумаги, иное имущество, в том числе имущественные права и иные объекты гражданских прав. Оценка паевого взноса до 25 тыс. руб. проводится при образовании кооператива по взаимной договоренности учредителей. Выше 25 тыс. руб. — независимым оценщиком.

Нюанс: следуя букве закона, можно предположить, что у всех членов кооператива может быть одинаковый размер пая, максимум в паевом фонде им может принадлежать несколько паев, кратных установленной в уставе величине. На практике все намного гибче, и размеры вкладов в паевой фонд конкретных учредителей можно установить разные. Как учредители договорятся. Любые вклады в паевой фонд освобождаются от налогов у получающей стороны (то есть самого кооператива) на основании льготы п.п. 3 п. 1 ст. 251 НК РФ.

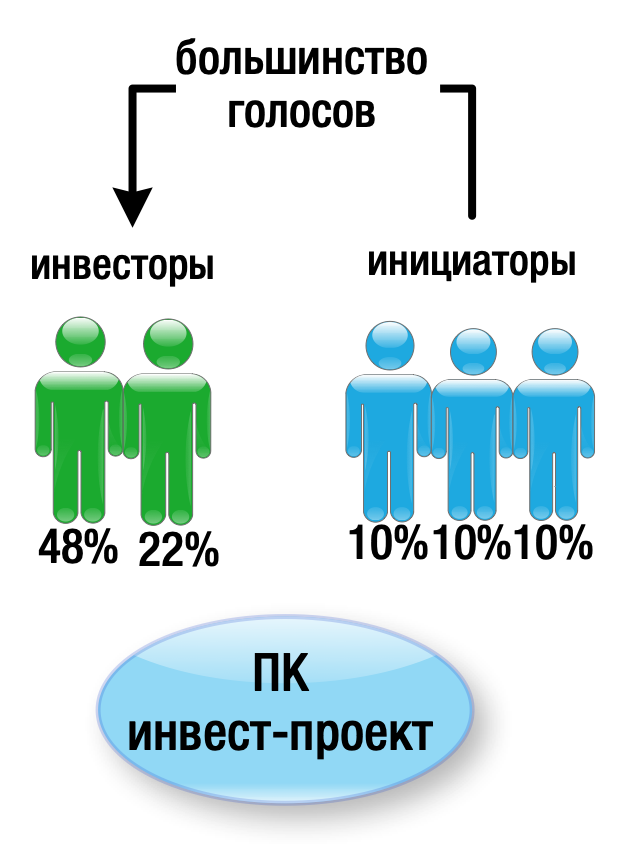

Еще один нюанс: независимо от размера принадлежащего пая, у пайщика один голос на общем собрании членов. Это принципиальное отличие от ООО, где голоса пропорциональны долям в уставном капитале.

Когда это может пригодиться? Например, для обеспечения владельческого контроля. Независимо от размера вкладов «инвесторов» (предположим их два), у инициаторов некоего проекта (предположим, их трое) будет по одному голосу, то есть большинство. При этом размер долей в паевом фонде инвесторов пропорционален их вкладу. И финансово, и управленчески все справедливо.

Несправедливость и риск проявляется при участии в ПК доверенных с лиц. Даже самый маленький пай дает 1 голос. А если таких дополнительных пайщиков несколько, возникают существенные управленческие риски, минимизировать которые достаточно сложно. В кооперативе между пайщиками нельзя заключить корпоративный договор, способный обеспечить владельческий контроль, как в ООО, обязывая к единообразному голосованию.

4. О дополнительных взносах в имущество кооператива

Если со вкладами в паевой фонд все ясно, то с дополнительными вкладами в имущество без увеличения уставного капитала (паевого фонда), которые возможны в привычных ООО и АО, не все просто. Напомним, помимо влекущего пропорциональное увеличение уставного капитала вклада в него, участник общества может безвозмездно осуществить взнос в имущество Общества, который у получателя так же освобождается от налогообложения при соблюдении ряда условий (п.п.3.7 и п.п. 11 п. 1 ст. 251 НК РФ). Это отличные инструменты для безналогового финансирования в группе компаний.

В отношении же кооператива два НО!

Первое «Но!»: вклады в имущество по п.п. 3.7 п. 1 ст. 251 НК РФ на кооперативы не распространяются. Налоговым кодексом эта льгота предусмотрена только для обществ и товариществ.

Второе «Но!» в том, что кристальной ясности в возможности передачи имущества без налоговых последствий по п.п. 11 п. 1 ст. 251 НК РФ нет. Толкуя Письмо от 25 сентября 2007 г. № 03-03-06/1/694, касающегося схожим образом сформулированной нормы п.п. 3 п. 1 ст. 251 НК РФ, полагаем, что безналоговые вклады по этой льготе возможны. Однако следует помнить о том, что доля участия в ПК передающей или получающей стороны должна быть более 50% и имущество (кроме денег) в течение года не может никому передаваться.

Вывод по пункту: отсутствие льгот для более свободного рефинансирования денежных потоков в группе компаний опять существенно ограничивает использование ПК в роли Хранителя активов. Финансирование в виде вкладов в паевой фонд не всегда является приемлемым вариантом. Большой размер паевого фонда может излишне демонстрировать благосостояние компании.

5. О неделимом фонде и защите кооператива от личных кредиторов пайщика

Имущество, принадлежащее кооперативу, по решению его участников, можно передать в Неделимый фонд кооператива, плюсы которого:

Иными словами, производственный кооператив позволяет обособить свое имущество таким образом, что на него не может быть обращено взыскание по долгам его членов. И эта возможность прямо установлена законом.

Данный вывод подтверждается и многочисленной судебной практикой.

Возможность образования неделимого фонда кооператива и цели, в связи с которыми он образуется, необходимо предусмотреть в Уставе.

При этом должно быть принято отдельное решение о том, какое конкретное имущество кооператива составляет его неделимый фонд. И это решение должно найти свое отражение в бух.учете.

Создание неделимого фонда в производственном кооперативе практически не урегулировано законодателем. Все вопросы, связанные с его формированием, размером, перечнем входящего в него имущества, относятся к исключительной компетенции общего собрания. По общему правилу решение о создании и составе неделимого фонда принимается всеми членами кооператива единогласно. В уставе можно предусмотреть иное. При этом перечень активов, которые могут составлять неделимый фонд, ничем не установлен (деньги, здания, сооружения, основные средства производства, оборудование, транспорт, доли в компаниях и т.д.).

Одной из задач фонда, по сути, является обеспечение стабильности кооператива. Если пайщик вышел из кооператива, либо его исключили — имущественные интересы ПК будут обеспечены.

Неделимый фонд кооператива может быть распределен между членами кооператива только в случае его ликвидации, поскольку имущество кооператива, оставшееся после удовлетворения требований кредиторов, подлежит распределению между его членами.

В этом смысле плюсы ПК в сравнении с ООО понятны. «Складываем» все значимые активы в Производственный кооператив, принимаем решение о создании Неделимого фонда, и, в случае возникновения личных претензий к собственнику/пайщику, дотянуться до имущества кооператива будет затруднительно. Для сравнения: при обращении взыскания на долю в ООО кредиторы получат стоимость доли собственника с учетом рыночной стоимости имущества. Кредиторам члена ПК выплатят действительную стоимость пая без учета неделимого фонда.

«Взыскание по долгам члена производственного кооператива (артели) не может быть обращено на неделимые фонды производственного кооператива (артели)«.п. 3 ст. 74 Федеральный закон от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве»

Этим же инструментом можно ограничить вхождение в бизнес нежелательных наследников партнеров, обеспечив выплату им только стоимости пая, без учета имущества, составляющего неделимый фонд.

В этом же кроется и дьявол. При наличии неделимого фонда у наследников нет способа потребовать выплаты им справедливой компенсации стоимости активов, а во вхождении в состав пайщиков им можно отказать.

И еще нюанс: если вы сегодня получили иск от кредитора, а завтра создаете Производственный кооператив, передавая ему все активы, то подобную сделку с высокой долей вероятности признают недействительной. Так как никакой деловой цели у подобных мероприятий нет, кроме как причинить ущерб кредитору, сокрыв имущество от обращения на него взысканий.

Слишком много «Но!» для повсеместного использования этой формы.

4 условия, при соблюдении которых производственный кооператив может обеспечить имущественную безопасность вашего бизнеса

1. Минимальное количество членов.

Их минимум пять. Таким образом, вам требуется пять собственников бизнеса, чьи права на имущество можно зафиксировать через доли в ПК.

2. Семейный бизнес.

Вопрос распоряжения имуществом, составляющим неделимый фонд, относится к компетенции общего собрания членов. Учитывая, что у каждого пайщика один голос (независимо от размера его пая) для учета мнения всех скорее всего будет закреплено, что решения принимаются ими только единогласно. Таким образом, определив имущество в неделимый фонд, возможна ситуация, при которой забрать его оттуда, если один из пайщиков захочет выйти, без согласия всех остальных, будет невозможно.

Кроме того, в кооперативе нет возможности заключить корпоративный договор. А это на сегодняшний день один из лучших инструментов в регулировании отношений между собственниками бизнеса, возможность заключения которого установлена только для обществ.

Более того, это должен быть не просто семейный бизнес. Члены семьи должны не иметь явных конфликтов между собой, а решения приниматься без саботажа. Причина — порядок проведения собраний. Несмотря на достаточное количество положений Закона, позволяющих членам кооператива самостоятельно устанавливать для себя «правила игры», при внимательном прочтении нормативного акта можно с удивлением обнаружить, что в кооперативе не так то просто и легко провести общие собрания членов. И возможности изменить порядок Законом не предусмотрено.

3. Активная фаза накопления имущества завершена, инвестиционные программы закрыты.

В кооперативе нет возможности осуществлять вклады в его имущество аналогично ООО/АО. Мы считаем это одним из важнейших ограничителей для ПК, поскольку вопрос безналогового реинвестирования крайне важен практически для любого бизнеса. А заработанная прибыль, как правило, и инвестируется на приобретение активов.

4. Совершеннолетние наследники.

Относительно кооператива не предусмотрено гарантий прав несовершеннолетних наследников. Так как членами кооператива могут стать только граждане с 16 лет, возникает закономерный вопрос: в случае смерти одного из членов кооператива с имуществом, как обеспечить его, например, тринадцатилетнему сыну права на это имущество. В члены кооператива его нельзя принять, следовательно, ему нужно выплатить действительную стоимость пая его отца, которая (вспоминаем!) рассчитывается без учета имущества неделимого фонда. Вопрос открыт.

В качестве вывода

Производственный кооператив, безусловно, отличный инструмент для решения важного ряда задач бизнеса и его собственников, лечения и профилактики их бизнес-недугов. Однако, как у любого лекарства, у него имеется ряд противопоказаний и перечень случаев применения «с осторожностью».

Названных выше условий более чем достаточно для понимания необходимости принятия взвешенного решения в части использования производственного кооператива для хранения активов.

Один только вопрос, что за такое трудовое участие внесут собственники в качестве своего пая, может поставить вас в тупик. Иными словами, пилюля мощная, но не волшебная и «отпускается только по рецепту врача».