Что такое оферта. Объясняем простыми словами

Это работает так: одно лицо (физическое или юридическое) предлагает другому (или нескольким/неограниченному кругу лиц) заключить сделку. Главное — определить в оферте ключевые условия, чтобы было понятно: что предлагается, когда, по какой цене и т. п.

Если получатель предложения согласен на такие условия и подтверждает это в установленный в оферте срок, то сделка считается заключённой. Подтверждение согласия называется акцептом. Важно, что сделка считается заключённой с момента, когда отправитель оферты получил безусловный акцепт. Акцепт на изменённых условиях будет являться новой офертой.

Например, если вам предложили купить акции АО по цене 100 рублей за десять штук с оплатой до 31 августа 2021 года, а вы согласились купить их с оплатой до 1 сентября 2021 года, то сделка не будет заключённой.

Форма оферты и акцепта зависит от допустимой законом формы сделки. Так, сделки между физическими лицами на сумму до 10 000 рублей могут заключаться в устной форме, как и сделки, исполняемые в момент совершения: например, покупка ягод на рынке. Однако сделки между компаниями и физическими лицами всегда должны совершаться в письменной форме, а значит, и оферта с акцептом должны также быть оформлены письменно (как на бумаге, так и с использованием электронных средств).

Пример употребления на «Секрете»

«Если вы начинаете бизнес в интернете, не разместив на сайте публичную оферту, отношения с клиентами будут регулироваться общими нормами законодательства, которые не учитывают индивидуальные особенности вашего бизнеса. Это прямой путь к конфликтам. Например, вы берёте с клиентов деньги как агент, а услуги выполняют третьи лица. Если не раскрыть эту схему в оферте, юридически исполнителем услуг будете считаться вы сами — и именно вам, а не тем, кто их фактически оказал, клиенты в случае чего предъявят претензии. Так устроено российское законодательство».

(Юрист в сфере IT, корпоративного и договорного права Евгений Рябов — о правилах оформления публичной оферты для интернет-стартапов.)

Ошибки в употреблении

Оферту не стоит путать с оффером. Оффер — это транслитерация и сокращение англоязычного термина trade offer, торговое предложение. По сути, это то же самое, что и коммерческое предложение. Также может использоваться в значении job offer — предложение работы. В отличие от оферты, оффер не считается юридическим термином. Однако, если оффер содержит все существенные условия предлагаемой для заключения сделки, он становится офертой, если иное прямо не предусмотрено в самом оффере.

Нюансы

Публичная оферта — один из видов оферты, отличающийся тем, что адресован неопределённому кругу лиц. То есть откликнуться на предложение может любой его увидевший или услышавший, и отказать ему будет нельзя.

Особая ситуация с рекламой. Если в рекламе указаны все существенные условия договора и очевидно намерение рекламодателя заключить договор, то такая реклама содержит оферту, которая действует два месяца, если в ней не указан иной срок. Если же в рекламе указаны не все условия сделки, то это всего лишь предложение рекламодателя сделать ему оферту, которую он может акцептовать или нет. Поэтому автодилеры часто в рекламе указывают, что «предложение носит информационный характер и не является публичной офертой». Ведь если рекламируемая акция закончилась, а оферта ещё действует, придётся продавать по условиям акции.

1. Вступление.

2. Для кого данная статья?

Статья для клиентов, которые взяли потребительский кредит и планируют вернуть страховку ООО Альфастрахование – Жизнь.

3. Три шага.

Сейчас мы с Вами рассмотрим более внимательно второй шаг, а именно – изучение договора страхования (страховки).

4. Цель стратьи.

Цель статьи: посмотреть условия договора страхования ООО Альфастрахование – Жизнь.

Прежде чем отказываться от любого договора страхования, посмотрите какими условиями обладает данный договор страхования. Примите решение нужна Вам данная страховка или нет. Может быть Вы и не захотите отказываться от данного договора страхования.

Итак, структура статьи. Я сделал много-много слайдов,их одиннадцать, потому что страховка имеет достаточно специфический вид. Нельзя каждую страницу скринить и выкладывать в статью, можно только кусками, потому что страницы на формате А4 страховки, которую я рассматривал, у «Альфастрахование – Жизнь», разделены вертикальной чертой. С левой стороны текст и с правой стороны текст.

5. Смотрим скрин «Страховка-1».

Возьмите свой договор страхования, от которого Вы хотите отказаться, и сравните с началом.

Cравните, идентифицируйте свои документы. Если Ваш договор страхования полностью, либо в большинстве случаев, в большинстве пунктов совпадает с тем, что Вы видите сейчас на экране, то используйте данную статью для своих целей. Если не совпадает, то не используйте. Вот и всё.

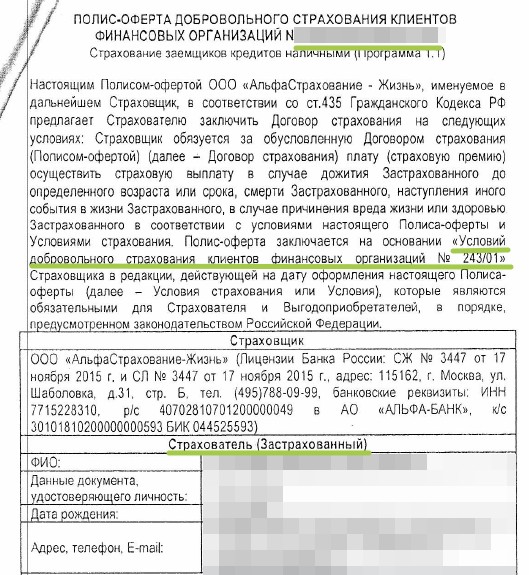

Итак, что мы видим? Мы видим Полис-оферту добровольного страхования клиентов финансовых организаций (здесь номер договора страхования).

Сразу же, почему я подчеркнул такой вот зеленой линией номер договора страхования? Сравните номер договора страхования с номером кредитного договора. В Альфа-банке и страховой компании Альфастрахование Жизнь встречаются такие моменты, когда номер договора страхования и номер индивидуальных условий потребительского кредитования совпадают. Это небольшой положительный пункт, для Вас, с точки зрения доказывания навязанности страхования при получении кредита.

Я в своих статьях не рассматриваю вопрос по доказывании навязанности страхования, а всё-таки иду достаточно простым путем – отказ от договора страхования без увеличения процентной ставки по кредиту в течение периода охлаждения, в течение 14 календарных дней.

Многие люди, многие клиенты не знают о своем праве по возврату страховки в течение 14 календарных дней. Вопрос возврата страховки по истечении 14 календарных дней, по доказыванию навязанности страхования при получении кредита – это уже намного сложнее вопрос и здесь нужно принимать решение в каждом случае индивидуально.

Итак, смотрим на номер договора страхования, сравниваем с номером кредитного договора. Если данные номера совпадают, то делаем для себя пометку в голове, что номера совпали. И, если у Вас прошел 14-дневный календарный срок, чтобы воспользоваться периодом охлаждения, то Вы можете воспользоваться тем, что номера совпали. Это одно из доказательств навязанности страхования при получении кредита.

Идем дальше. Второй момент – я подчеркнул «Условия добровольного страхования клиентов финансовых организаций № 243/01». В идеале, прежде чем отказываться от договора страхования, чтобы принять правильное решение, нужен ли Вам данный договор страхования или не нужен, Вы должны изучить и прочитать данные Условия добровольного страхования. Хотя бы поверхностно.

Следующий момент, который мы с Вами смотрим. Мы смотрим на поле «Страхователь (застрахованный). Здесь идут персональные данные клиента.

Естественно, я их скрыл. Персональные данные клиента я не показываю на общее обозрение. Но почему я подчеркнул? Для того, чтобы Вам показать, если здесь стоят Ваши данные, заемщика, физического лица, Вас, кто читает данную статью, и Вы являетесь страхователем, то мы с Вами имеем дело с индивидуальным договором страхования, с договором страхования между Вами и именно страховой компанией ООО Альстрахование – Жизнь.

Это важно для возврата страховки, для того чтобы понять: кому отправлять документы по возврату страховки Альфастрахование – Жизнь.

Если Вы здесь указаны, а здесь указана страховая компания, значит мы имеем дело с индивидуальным договором страхования, и все документы, заявления, приложения к заявлению по возврату страховки Альфастрахование – Жизнь Вы отправляете непосредственно на юридический адрес именно страховой компании Альфастрахование Жизнь. В страховую компанию, а не в банк. В банк вообще не надо ничего отправлять в этом случае.

6. Смотрим скрин «Страховка-2».

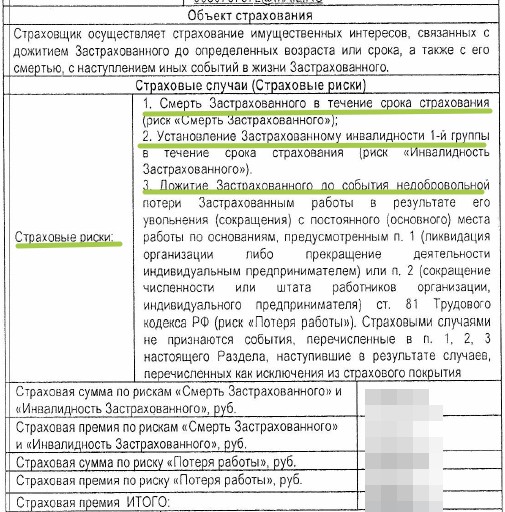

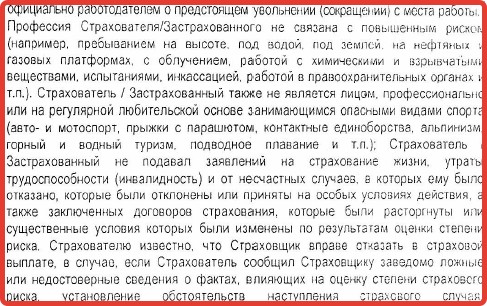

Смотрим cтраховые риски. Видим три риска: cмерть Застрахованного; установление инвалидности 1- группы (только 1-й группы) и дожитие Застрахованного до события недобровольной потери Застрахованным работы в результате его увольнения (сокращения) с постоянного (основного) места работы по таким-то основаниям. И дальше всё-всё перечислено, почитайте. Потому что, к первым двум рискам у меня есть вопросы, а третий риск максимально регламентирован, максимально ограничен. А первые два риска, наоборот, имеют общую трактовку.

То же самое, я не могу сказать и по второму страховому случаю: установление Застрахованному инвалидности в результате несчастного случая либо в результате болезни? Либо в результате несчастного случая и болезни?

По третьему риску все досконально понятно, здесь очень много ограничений с точки зрения страхования, чтобы понять что застраховано.

7. Смотрим скрин «Страховка-3».

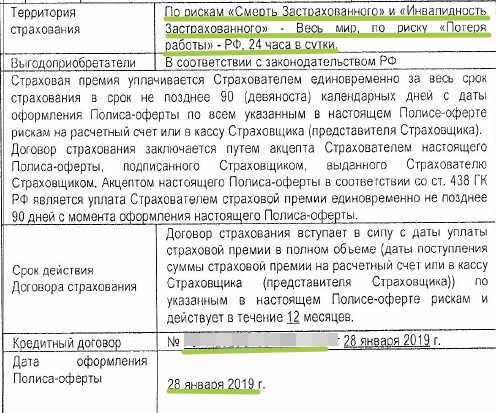

Время действия – 24 часа в сутки. Всё-таки 24 часа в сутки не относятся к территории страхования, больше ко времени действия, но, с другой стороны, прописано, что договор страхования, страховая защита, действует 24 часа в сутки – это очень хорошо. Часто встречаются ограничения – рабочее время плюс время следования на работу и с работы.

Для тех, у кого 14-дневный календарный срок прошел. Дата оформления договора страхования 28 января. Видите, она совпадает с датой кредитного договора, то есть день в день они заключаются.

Напоминаю, что период охлаждения составляет 14 календарных дней с даты заключения договора страхования. При этом дата заключения договора страхования не входит, не считается, то есть Вы начинаете считать со следующего дня. Не рабочих дней, а именно календарных дней.

И давайте я, чтобы статья была максимально информативной для Вас расскажу о том, при соблюдении каких условий Вы можете воспользоваться 14-дневным календарным сроком для того, чтобы вернуть страховку ООО Альфастрахование – Жизнь. В принципе, вернуть любую страховку по кредиту, чтобы сделать возврат.

Мы с Вами уже разобрали этот момент. Вы являетесь страхователем. То есть, первый момент для возврата страховки – не должно пройти 14 календарных дней. Второе условие – Вы являетесь страхователем. Третье – Вы не должны заявить страховые случаи. А, в-четвертых, Вы должны отказываться от договора добровольного страхования. Итак, четыре условия.

8. Смотрим скрин «Страховка-4».

Идем дальше. На данном слайде я не вижу интересной информации для Вас, которую нужно озвучить.

9. Смотрим скрин «Страховка-5».

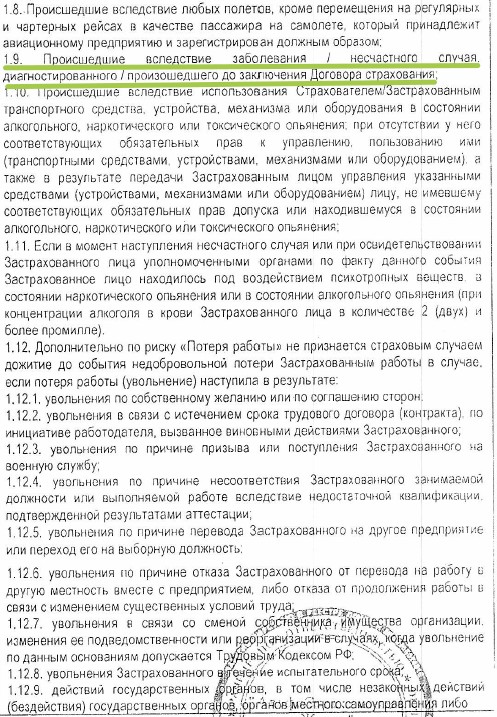

Давайте посмотрим к чему относится пункт 1.9.

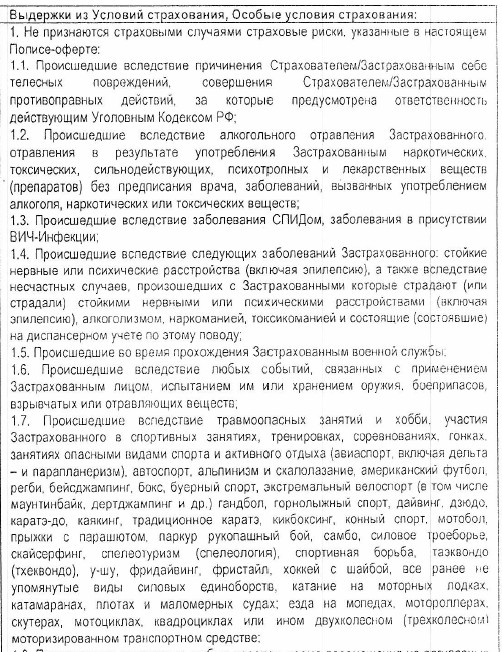

Итак, пункт 1. Не признаются страховыми случаями страховые риски, указанные в настоящем Полисе-оферте. То есть, какие страховые события не признаются страховыми случаями.

Произошедшие вследствие заболевания/несчастного случая, диагностированного/произошедшего до заключения Договора страхования. Почему я этот пункт выделил?

Потому что по судебной практике (а судебную практику наша компания отслеживает, мы занимаемся не только возвратом страховок, но и другими вопросами, связанными с договорами страхования) я могу Вам сказать, что основная причина сейчас отказа страховых компаний по подобным договорам страхования в выплате страхового возмещения носит такой вот план.

Кстати, совершенно недавно смотрел случай, судебное дело по данной страховой компании, по Альфастрахование Жизнь. Если не верите, можете перейти в нашу группу Вконтакте и я там подробно разбирал данную ситуацию.

Клиент взял потребительский кредит, заключил договор страхования в Альфастрахование Жизнь, на работе он умер, супруга обратилась в страховую компанию за выплатой, а страховая компания объяснила: «Муж умер от сердечного приступа, сердце у него болело до заключения договора страхования, данное заболевание возникло раньше, до заключения договора страхования, поэтому мы Вам отказываем в выплате страхового возмещения.».

Всё. Дальше я не буду уже рассказывать, хорошо, что данное дело завершилось положительно: клиентка и ее юристы выбрали правильную позицию, доказали суду свою позицию, страховое возмещение было выплачено, но Вы должны запомнить первую половину данного примера. Не являются страховыми случаями страховые события, которые произошли вследствие заболевания / несчастного случая, диагностированного / произошедшего до заключения Договора страхования.

10. Смотрим скрин «Страховка-6».

Идем дальше. Ничего интересного данный слайд не содержит.

11. Смотрим скрин «Страховка-7».

Так, теперь очень интересный момент. Мы на нём с Вами остановимся подробно.

Он имеет отношение именно к страховой выплате по третьему риску, по риску потери работы. Давайте просто прочитаем, и Вы всё поймете.

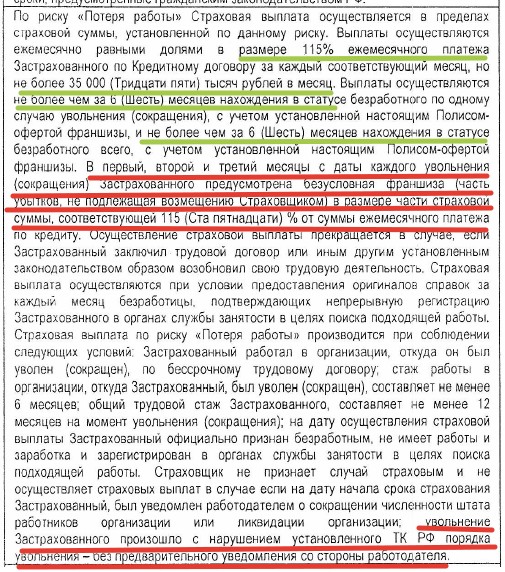

«По риску «Потеря работы» страховая выплата осуществляется в пределах страховой суммы, установленной по данному риску. Выплаты осуществляются ежемесячно равными долями в размере 115% ежемесячного платежа Застрахованного по Кредитному договору за каждый соответствующий месяц, но не более тридцати пяти тысяч рублей в месяц.»

«Выплаты осуществляются в пределах страховой суммы ежемесячно равными долями в размере 115% ежемесячного платежа не более тридцати пяти тысяч рублей». Вроде бы, всё хорошо.

«Выплаты осуществляются не более чем за 6 месяцев нахождения в статусе безработного по одному случаю увольнения (сокращения)». Вроде бы, тоже всё понятно, да, «не более чем за 6 месяцев нахождения в статусе безработного».

«С учетом установленной настоящим Полисом-офертой франшизы». Вопрос сразу возникает: что это у нас здесь за франшиза?

И «не более чем за 6 месяцев нахождения в статусе безработного» всего. Как я понимаю, по данному полису Вы можете получить при увольнении не более чем за 6 месяцев нахождения в статусе безработного и в целом за весь договор не более чем за 6 месяцев. То есть просто 6 месяцев. 6 месяцев, которые страховая компания покрывает Ваши ежемесячные кредитные платежи. Более-менее понятно.

Красным подчеркнул, я так и до конца и не понял. Что страховая компания имеет в виду. «В первый, второй и третий месяцы с даты каждого увольнения (сокращения) Застрахованного предусмотрена безусловная франшиза (часть убытков, не подлежащая возмещению Страховщиком) в размере части Страховой суммы, соответствующей 115%. ». То есть здесь 115% франшиза. Франшиза – то, что страховая компания Вам не платит, не компенсирует. Здесь у нас с Вами введена временная франшиза, за первый, второй, третий месяц. В 100% размере у нас с Вами франшиза идет «от суммы ежемесячного платежа по кредиту».

Что я не понял, какой у меня вопрос? Я не понял, три месяца входят в эти шесть месяцев, либо не входят?

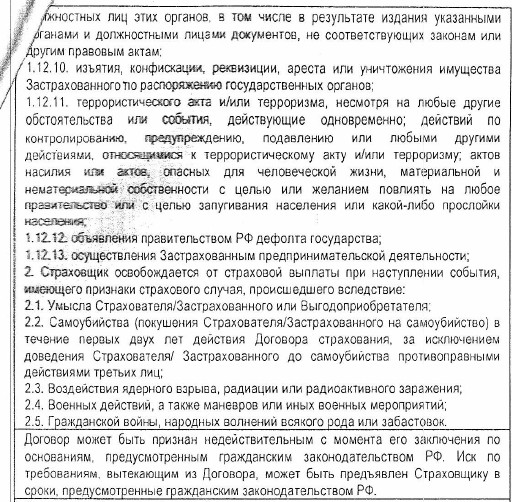

Застрахованный встал на биржу, все условия выполнил, уволили его в соответствии с действующим законодательством, с обязательным предварительным уведомлением в соответствии с трудовым кодексом. Это очень важно, потому что если это сделано по-другому, то страховая компания, если Вы ушли по собственному желанию, либо работодатель нарушил Ваши права и уволил Вас с нарушение трудового законодательства, то страховая компания не выплачивает страховое возмещение по риску потери работы.

Все написано в данном договоре страхования, мы с Вами еще пройдемся по этим моментам. Так вот, возвращаемся к нашим условиям. Вот клиента уволили, он встал на биржу, уволили в соответствии с действующим законодательством. Первый, второй, третий месяц ему не платят страховое возмещение, начинают платить с четвертого. Ему платят четвертый, пятый, шестой, седьмой, восьмой, девятый месяца, когда он не может устроиться на работу, либо только четвертый, пятый, шестой, а первые три месяца ему страховое возмещение не выплачивается в соответствии с тем, что здесь прописана данная временная франшиза? Я так и не понял. Может быть, я не внимательно, конечно, читал, но Ваше внимание я акцентирую на данном пункте, он очень важный.

Так, «…увольнение Застрахованного произошло с нарушением установленного трудового законодательства». Это страховщик не признает страховым случаем и не осуществляет страховую выплату. Если «… увольнение Застрахованного произошло с нарушением установленного трудового кодекса Российской Федерации порядка увольнения – без предварительного уведомления со стороны работодателя.»

Вот такие условия содержит данная страховка ООО Альфастрахование Жизнь. Поэтому, естественно, внимательно читайте, внимательно изучайте страховку ООО Альфастрахование Жизнь перед её возвратом.

12. Смотрим скрин «Страховка-8».

На данном слайде я текст не буду читать, потому что очень много времени это займет.

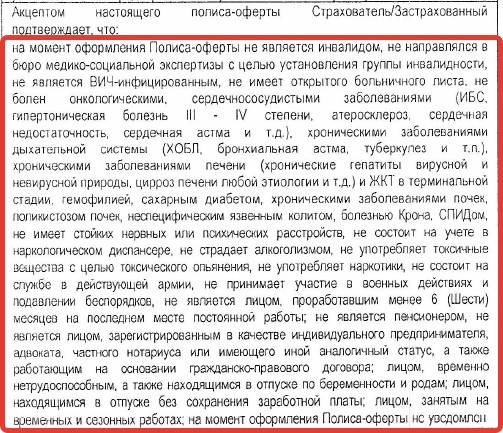

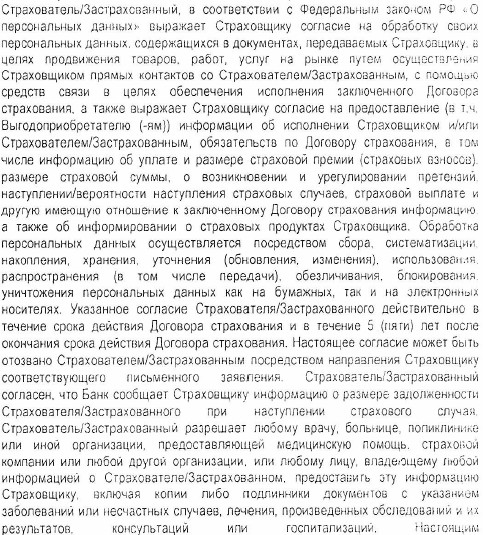

Но внимание Ваше я обращаю на данный слайд, на данную рамку. Здесь у нас с Вами указана, так называемая, декларация Застрахованного, ограничения с которыми соглашается Страхователь, Застрахованный, и он подтверждает, что «…на момент оформления Полиса-оферты он не является инвалидом, не направлялся в бюро медико-социальной экспертизы…» и так далее. То есть очень важные моменты, на которые, к сожалению, Страховщики не обращают внимание, когда Вас страхуют. А уж в банках тем более.

Вы их должны прочитать и понять попадаете Вы в данную категорию или не попадаете. Если Вы попадаете в данную категорию, то Вы нарушаете условия договора страхования и для Вас это в любом случае является отрицательным фактом с точки зрения страхования и с точки зрения страховой выплаты при наступлении страхового случая.

Потому что если у Вас произойдет страховой случай. Вот, сейчас Вас никто не смотрит, не оценивает Ваши документы, не задают Вам вопросы есть ли у Вас сахарный диабет или нет у Вас сахарного диабета, есть ли Вас хронические заболевания почек и так далее. Но, если у Вас произойдет страховой случай, то все Ваши документы страховая компания изучит, сделает все запросы в лечебные учреждения, посмотрит все Ваши больничные карточки, не знаю там, запросы в лечебно-профилактические учреждения, в медицинские учреждения и соберет по Вам всю информацию.

И если страховая компания увидит, что у Вас есть сахарный диабет на момент заключения договора страхования, то Вам страховая компания откажет в выплате страхового возмещения, даже если у Вас страховой случай произошел не в рамках сахарного диабета, а, например, в рамках любого другого заболевания, в том числе и не указанного, например, здесь. Так может быть, хотя это неправильно.

То есть, если у Вас указан сахарный диабет, Вы подписали данный договор страхования. Вот здесь указан сахарный диабет, Вы подписываете договор страхования, то есть Вы вводите страховую компанию в заблуждение. У Вас есть сахарный диабет, но Вы утверждаете, что у Вас нет сахарного диабета, а страховой случай у Вас происходит по другой причине, но Вы же страховую компанию ввели в заблуждение, поэтому страховая компания может Вам отказать в выплате страхового возмещения.

Естественно, в этом случае можно доказывать через суд, что всё-таки страховой случай у Вас произошел по такой-то причине и, хотя, например, Вы ввели страховую компанию в заблуждение, но у Вас страховой-то случай произошел по другой причине, поэтому страховая компания должна выплатить Вам страховое возмещение. Но, это уже только через суд. Я думаю, что я донес до Вас эту мысль.

13. Смотрим скрин «Страховка-9».

На самом деле очень важны вот эти ограничения, потому что это те случаи, по которым клиенты к нам обращаются за консультацией, они в основном-то и находятся в данном поле…

14. Смотрим скрин «Страховка-10».

Идём дальше. Ничего интересного я здесь не вижу.

Оферта: что это и зачем она нужна

Одному бизнесу оферта поможет ускорить заключение договоров с клиентами, а другому — будет нужна по закону. Что включить в оферту и как избежать типовых ошибок — в статье

Павел Мищенко

Управляющий партнер Runetlex

Когда покупатель оформляет заказ в интернет-магазине, он соглашается на условия покупки, которые предлагает магазин. Юристы называют это «акцептовать оферту».

Кроме интернет-магазинов, оферту используют другие бизнесы: например, онлайн-школы и транспортные компании. Рассказываем, что такое оферта и как ее оформить, чтобы не возникло проблем с покупателями и законом.

Что такое оферта

Оферта — это предложение заключить договор на конкретных условиях. Условия прописаны в самой оферте и менять их нельзя, можно принять или не принять.

✓ На сайте интернет-магазина продается книга за 500 ₽ — это оферта.

✓ Бумажный ценник в книжном — это тоже оферта.

✘ Блогер написал, что размещает у себя в канале рекламные посты, но не указал ни цену, ни правила размещения — это не оферта, потому что непонятно, что будут включать эти рекламные посты. С каждым рекламодателем блогеру нужно будет подписывать договор.

Оферта имеет силу, если в ней прописаны существенные условия для заключения договора. Существенные условия зависят от предмета договора: например, если речь о договоре на выполнение работ, цена — не существенное условие, ее не обязательно указывать, а срок нужно указать, это существенное условие.

Как принять оферту

Чтобы принять оферту и начать сотрудничество, не нужно подписывать договор. Как правило, достаточно выполнить действие, которое подтверждает, что клиент согласен с условиями оферты — например, оплатить заказ или зарегистрироваться на сайте. Такое действие называется акцепт.

Что считать акцептом в каждом конкретном случае, написано в самой оферте.

Акцепт должен быть внятным и однозначным. Для клиентов-физлиц иногда достаточно поставить галочку или оставить контактные данные.

Для работы с бизнесом это не подойдет. Допустим, представитель заказчика нажал галочку «Согласен с условиями». Поставщик выполнил свою часть договора и ждет оплаты. Заказчик может отказать, и у него будет веский аргумент: договор не подписывали, а у человека, который акцептовал оферту нажатием галочки, не было на это полномочий.

Бизнес должен акцептовать оферту от имени компании, а не сотрудника. Однозначным акцептом в этой ситуации может стать скан письменного согласия с печатью и подписью директора или оплата с расчетного счета компании.

Варианты акцепта для физлиц и бизнеса

| Для физлиц | Для бизнеса |

|---|---|

| Оплатите заказ |

Подтвердите кодом из СМС

Оформите заказ

Пришлите согласие с подписью и печатью

Чем оферта полезна бизнесу

Оферта упрощает жизнь бизнесу, облачным сервисам и интернет-магазинам, а для последних стала обязательной. Она помогает сэкономить время на заключении договора, защищает и покупателей, и сам бизнес и помогает избежать проблем с законом.

Помогает сэкономить время. Не нужно согласовывать условия с каждым новым клиентом и тратить время на подписание и пересылку бумажных копий договора. Как только клиент акцептовал оферту, можно приступать к работе.

Можно использовать и оферту, и бумажный договор. Оферту предлагать по умолчанию, а бумажный договор — самым несговорчивым клиентам.

Защитить покупателей. В оферте публикуются все важные условия покупки. Например, из оферты клиент может узнать, кто отвечает за доставку товара: продавец или транспортная компания, как только заказ покинет склад продавца.

Соблюсти закон и защитить бизнес от штрафов. С 1 января 2021 года все интернет-магазины обязаны публиковать оферту. Покупатель должен ее видеть при оформлении заказа.

Оферту должны публиковать все интернет-магазины, даже те, что работают через соцсети, а сайта у них нет.

Если интернет-торговец не публикует оферту, ему грозит штраф до 40 000 ₽.

Защитить бизнес от несправедливых претензий покупателей. Бывает, что услуга или товар не оправдывает ожиданий клиента не по вине поставщика. Например, компания подключила SIP-телефонию, но использует бесплатное приложение, поэтому качество связи хромает, а некоторым клиентам вообще не удается дозвониться. Чтобы претензий от таких контрагентов было меньше, оператор телефонии пишет в оферте, что не отвечает за качество связи, если клиент сам настраивал сервис.

Виды оферты

Оферты бывают для всех или для одного адресата — публичная или непубличная.

Публичная оферта не имеет конкретного адресата. Это предложение для всех, кто согласен работать на условиях, которые описаны в оферте. Например, меню ресторана — это публичная оферта.

Непубличную, или простую, оферту направляют конкретному человеку или компании. Например, краснодеревщик написал письмо руководителю интернет-магазина мебели и предложил купить книжный шкаф собственного производства за 250 000 ₽.

Счет-оферта. Если в документ непубличной оферты включить счет на оплату, получится счет-оферта, ее используют в сделках на небольшие суммы. Это документ, который может заменить счет и договор. В счете-оферте указывают название товара, работы или услуги, количество и стоимость, реквизиты сторон и условия сотрудничества. Чтобы заключить договор, нужно подписать счет-оферту и оплатить.

В теории права есть несколько разновидностей непубличной оферты: твердая, свободная и безотзывная. Но в гражданском кодексе и на практике используются только публичная и непубличная оферта, поэтому мы не будем углубляться в теорию.

Когда оферта подойдет

Публичная оферта подходит для продажи товаров и услуг, когда условия для всех одинаковые.

Онлайн-обучение. Для онлайн-школ без образовательной лицензии — это предложение ко всем желающим купить конкретный курс на указанных условиях.

B2B-продажи. Оферту иногда используют при работе с бизнесом. Например, это удобно для транспортных компаний и облачных сервисов — email-платформ и CRM.

Еще оферта используется в облигациях и в госзакупках малого объема. В рамках этой статьи мы не будем разбирать эти понятия.

Когда оферта не подойдет

Кажется, что оферта — универсальный инструмент, которым всегда можно заменить договор, подписанный сторонами. Но это не так.

Оферта не заменит договор в таких случаях:

Когда нужно написать «не является публичной офертой»

«Не является публичной офертой» обычно пишут на рекламе. Реклама — это не оферта, не предложение купить, а приглашение к переговорам. Цель рекламы — привлечь внимание к товару. Например, когда размещают на плакате неузнаваемый ноунейм-смартфон и пишут «Цена от 5000 ₽», — это реклама.

Когда покупатель приходит в магазин, он видит, что есть смартфоны с ценником 5000 ₽, а есть — по 150 000 ₽. Это уже оферта.

Чтобы покупатели не думали, что все смартфоны в этом магазине стоят 5000 ₽, на плакате есть примечание «предложение не является публичной офертой». Но оно не спасет, если продавец использовал в рекламе фото Айфона последней модели: придется продавать Айфон за 5000 ₽.

Что включить в публичную оферту

Оферта — документ, который содержит существенные условия сделки. У каждого бизнеса свои условия и потенциально спорные моменты, которые могут вызвать разногласия с клиентами. Мы собрали основные пункты, которые стоит продумать в оферте: информация о продавце, о предмете соглашения, условия акцепта, условия доставки товара или оказания услуги, ответственность сторон.

Информация о продавце. В оферте нужно указывать реквизиты организации и ее название с организационно-правовой формой — ООО или ИП. Если сделать не так, оферта не будет иметь силы.

Ограничения для покупателей. Если товар или услуга для определенного типа клиента, это тоже нужно прописать в оферте. Например, курьерская служба Pony Express работает по оферте с юрлицами, вот как она написала об этом:

Настоящий договор является официальным предложением (публичной офертой) акционерного общества «ФРЕЙТ ЛИНК» (далее — «Исполнитель») для юридического лица (далее — «Заказчик»), которое принимает настоящее предложение на указанных ниже условиях.

Нельзя ограничивать клиентов по социальному статусу, полу, вероисповеданию и другим критериям, которые могут расценить как дискриминацию.

Информация о товаре или услуге. Перечислите категории товаров или виды услуг, которые оказываете, и какие характеристики пишете. Например, точные размеры посудомоечной машины — неоспоримая характеристика, ее нужно написать. А если написать про материал «приятный на ощупь», это может вызвать разногласия: у людей разные представления о том, что приятно.

В оферте стоит предупредить, что цвет товара может отличаться от изображенного на фотографиях. Такой дисклеймер снимет большинство возражений клиентов, которые могут возникнуть: товары действительно редко по цвету соответствуют фото.

Условия акцепта оферты. Чтобы клиенты понимали, что нужно сделать для заключения договора, напишите об этом в оферте. Это может быть оплата, передача посылки, нажатие галочки возле фразы «Принимаю условия публичной оферты».Нельзя делать акцептом неподходящие действия. Например, факт прочтения оферты не может быть ее акцептом.

Обязанности и ответственность сторон. Бывают ситуации, когда качество поставляемой услуги зависит не только от исполнителя, но и от внешних факторов. Например, стабильность интернета зависит не только от провайдера, но и от роутера клиента. Провайдер не может отвечать за качество связи, которую дает неподходящий роутер. Если провайдер в оферте укажет список сертифицированных роутеров, претензии клиентов, использующих роутеры не из списка, будут несостоятельными.

В оферте о продаже товара нужны условия доставки и возврата.

Условия доставки. Если магазин отправляет заказы Почтой России, пропишите, кто несет ответственность за заказ после передачи перевозчику. Например, магазин авторской керамики отправил заказчику вазу, по дороге ваза разбилась. Магазину не придется компенсировать потери клиента из своего бюджета, если прописать в оферте, что с момента передачи почте за целостность заказа отвечает она.

Условия возврата товара. Когда клиент возвращает товар надлежащего качества, он имеет право получить обратно всю сумму за товар. У магазина есть законная возможность сократить сумму возврата: прописать в оферте, что при возврате из стоимости товара вычитаются расходы на интернет-эквайринг.

Если оферта на оказание услуг, обязательно укажите:

Если эти моменты не прописать в оферте, заказчик может позже начать требовать деньги за неоказание или некачественное оказание услуги.

Где разместить оферту

Оферту нужно опубликовать так, чтобы клиенты видели ее при оформлении заказа. Если покупатель не видит оферту, он не может ее акцептовать. И ссылаться на такой документ в случае разногласий не получится.

Если у компании есть сайт, ссылку на оферту размещают на одном из этапов процесса покупки: например, на шаге, где нужно заполнить контактные данные, или на шаге с выбором способа доставки.

Дополнительно ссылку на оферту можно найти в подвале сайта.

Если сайта нет и продажи только через соцсети, можно оформить оферту в гугл-доке и дать ссылку в описании профиля. Если бизнес работает через ВКонтакте, ссылку на оферту можно прикрепить в описании сообщества — главное, чтобы клиенты легко могли найти документ.

Как отменить или изменить оферту

Отменить оферту или изменить ее условия можно до акцепта и только для всех сразу. Изменения не подействуют лишь для тех, кто уже акцептовал условия в предыдущей версии, но еще не получил товар или услугу.

Если в продуктовом магазине случилась переоценка, но у творога забыли поменять ценник, придется продать творог по старой цене, даже если в прайс-листе он уже в два раза дороже. Отказать покупателю, которому так повезло, тоже нельзя.

Онлайн-школа или сервис по подписке тоже могут менять условия оферты, но лучше предупреждать об изменениях заранее, хотя бы за пять дней. Условия — это сроки доступа и формат обучения. А вот цену для тех, кто уже учится или оплатил курс, менять нельзя.

Например, онлайн-школа объявила, что через неделю стоимость доступа к лекциям будет выше. Если клиент оплатил годовую подписку или подписал оферту с фиксированной стоимостью, для него стоимость останется прежней, даже если он платит ее помесячно.

Отменить акцептованную оферту нельзя, придется расторгать договор. Правила расторжения договора тоже нужно прописать в оферте.

Какие бывают ошибки при подготовке оферты

Самая распространенная, но формальная ошибка — назвать оферту «Договор-оферта» или «Договор оферты». Оферта — это предложение заключить договор. Получается «Договор-предложение заключить договор». Это неграмотно, но на силу оферты не влияет.

Существуют ошибки, которые могут стоить бизнесу денег.

Смешать лицензию и услуги. Это важно для онлайн-курсов, школ и других компаний, которые предоставляют образовательные услуги или работают по подписке. В оферте нельзя использовать оба термина, потому что лицензионный договор и договор услуг — это принципиально разные документы. И порядок расторжения у каждого свой.

Например, если онлайн-школа работает по договору оказания услуг, клиент может отказаться от него в любой момент и потребовать свои деньги обратно. Подробно писали об этом в статье «Клиент хочет вернуть деньги за онлайн-курс. Можно ли возместить не всю сумму?»

Скопировать чужую оферту. Если скопировать текст чужой оферты и невнимательно заменить текст или вообще его не менять, может получиться бесполезный документ. Например, останется не то юридическое наименование или недействующие условия сотрудничества. Такая оферта не защитит бизнес в случае разногласий с клиентами, ведь ее условия не совпадают с действительностью.

Указать на сайте и в оферте разную информацию. Обычно клиенты ищут информацию о доставке в разделе сайта, который так и называется — «Доставка». Если в оферте написано, что доставка до семи дней, а в разделе «Доставка» — до четырех, может возникнуть спор с клиентом. Если дойдет до суда, неизвестно, какую информацию суд признает актуальной.

Включать условия, которые противоречат законодательству. Нельзя менять условия уже акцептованной оферты. Если в оферте написано, что цена оплаченного, но еще не доставленного товара может измениться курса доллара, это ничего не значит — продавцы не имеют права так делать.

Прием платежей в онлайне с Тинькофф Кассой

Принимайте оплату где удобно: на сайте, в приложении, в переписке.

Все виды платежей: Visa, Mastercard, «Мир», Google Pay, Apple Pay, СБП.

Поможем интегрировать прием платежей с облачной онлайн-кассой.