Как начисляются проценты по кредиту

Как узнать процентную ставку по кредиту наличными в Тинькофф?

Если вы уже активировали кредит, вы всегда сможете найти процентную ставку в вашем кредитном договоре, а также в мобильном приложении Тинькофф и в личном кабинете на сайте tinkoff.ru.

В приложении выберите «Кредит наличными» в списке счетов и нажмите на значок шестеренки в правом верхнем углу.

В личном кабинете выберите «Кредит наличными» на панели счетов и перейдите в раздел «О счете».

Если вы только собираетесь взять потребительский кредит в Тинькофф, то процентная ставка в вашем случае определяется на этапе рассмотрения заявки. Одобренную ставку вам сообщит сотрудник банка, когда позвонит, чтобы согласовать все условия кредита.

Как и когда банк начнет начисление процентов по кредиту?

Банк начнет начислять проценты по кредиту наличными в момент, когда вы его активируете — то есть согласитесь на перечисление денежных средств на дебетовую карту, которую привезет представитель Тинькофф.

До этого дня мы не начисляем проценты по займу.

Может ли процентная ставка измениться уже после получения кредита?

В одностороннем порядке банк не может повысить ставку по уже выданному кредиту — это запрещено ст. 29 Федерального закона «О банках и банковской деятельности».

Если вы полностью выплатите кредит — без просрочек и в течение не менее половины срока — банк может пересчитать проценты и вернуть вам разницу, которая может достигать 10%.

Опция по пересчету процентов доступна не на всех тарифах. Чтобы узнать, сможете ли вы ее подключить, проверьте свой тариф. Для этого в приложении Тинькофф выберите кредит наличными и нажмите на значок шестеренки в верхнем правом углу → «Тариф». В личном кабинете на tinkoff.ru выберите кредит → «О счете» → «Тариф».

Если вы только оформляете кредит и вам будет доступна эта опция, наш сотрудник скажет об этом, когда позвонит, чтобы согласовать условия кредита.

Обзор кредитки Platinum Тинькофф банка

Разбор Банки.ру. Tinkoff Platinum: как правильно пользоваться

Tinkoff Platinum — лучший преподаватель шоковой финансовой грамотности. Если вы платите по карте заявленные в рекламе проценты — поздравляем, вы победили в жестком противостоянии с менеджерами банка.

Партнера надо знать в лицо

В 2010 году Тинькофф Банк (тогда он назывался «Тинькофф Кредитные Системы») разместил акции на Лондонской бирже. Каждый желающий мог посмотреть его информационный меморандум. В этом 150-страничном документе особенно интересна одна строчка на пятой странице. Из нее следовало, что по результатам шести месяцев 2010 года чистая процентная маржа составила 53,2%. Банк, который мог из каждого одолженного рубля вернуть себе в течение года больше половины в виде процентов — с учетом всех потерь, — однозначно должен был заинтересовать инвесторов. А клиентов?

К 2018 году показатель упал вдвое и продолжает снижаться (согласно отчетности, в 2019 году — 21,6%, в 2020 – 18,2%), но все равно остается на более чем приличном в нынешних реалиях уровне. Хорошие новости для владельцев «пассивных» продуктов банка. Теперь понятно, откуда он может взять деньги на выплату процентов по депозитам, кешбэки и прочие приятные вещи для человека, который предоставил банку собственные средства. Но вот быть заемщиком такого банка — занятие для сильных духом. Если средний заемщик платит банку так много, то у вас должны быть веские основания считать, что уж вы-то так далеко в свой бюджет банк не допустите.

На самом деле задача решаемая. Никакого среднего клиента не существует, каждый индивидуален. Но для того, чтобы быть в Тинькофф Банке нестандартным клиентом, который платит меньше других, надо хорошо понимать правила игры.

Расскажите о себе

Вы вряд ли готовы к получению карты Tinkoff Platinum, если не знаете, что банкиры не раздают деньги без должной оценки клиента и что только от нее зависит, насколько хорошие условия вы получите.

Конечно, все это знают. Но есть нюанс. Тинькофф Банк отличается от большинства конкурентов тем, что почти ничего не запрещает. Хотите получить карту быстро и без подтверждения дохода? Пожалуйста! Он не откажет там, где другие встают в позу. Однако будет большим заблуждением думать, что вы при этом еще и получите вменяемые условия. Правило тут простое, и ему уже несколько столетий: «Больше всего банк хочет одолжить денег тем, кому они совсем не нужны».

Так что если вы можете взять справку 2-НДФЛ, лучше сделайте это. Банку будет спокойнее, а вы точно сэкономите сумму, которая окупит ваше время.

Что касается возмущений некоторых клиентов на форуме по поводу того, что они не получили вместе с упакованной Tinkoff Platinum лимит в 700 тыс. рублей и ставку 12% (а получили 15 тыс. рублей под 28% годовых), то лучший ответ дан в одном из комментариев пользователя с ником 1971Олег1971: «И вы тоже верите, что яблоки для сока «Добрый» отбирают ёжики?».

Обналичка карается

Вы точно пополните клуб активно увеличивающих красивую процентную маржу Тинькофф Банка (ту, 18-процентную, из бухгалтерской отчетности), если не знаете, что снятие наличных с кредитных карт для всех без исключения банкиров — один из смертных грехов. Если фраза «Кредитку взяла, потому что очень нужны были деньги, в первый день сняла все наличными» не выглядит для вас как начало то ли триллера, то ли ужастика, то эта карта точно не для вас.

Снимая наличные с кредитки (или проводя приравненные к этому операции), вы зарабатываете минусы в свою банковскую «карму». У всех банкиров отношение к таким операциям отрицательное, но политика разная. Некоторые прямо запрещают часть подобных операций. Тинькофф Банк говорит: пожалуйста! Просто заплатите за это хорошую цену. Очень хорошую. И лучшим решением будет отказаться от подобных действий и найти другое решение для получения наличных.

Льготы в мышеловке

Вы недостаточно готовы к получению карты Tinkoff Platinum, если думаете, что где-то существуют банки, которые предлагают льготный период длиннее обычного (у Tinkoff Platinum он до 55 дней), просто потому, что их клиенты — приятные люди и они очень хотят льготный период подлиннее.

Удлиненный грейс-период для банка — это потеря денег. Хороший банк всегда знает, чем возместить потери. Если вы в состоянии понять, как он это сделает, то ваш уровень финансовой грамотности примерно 80.

Тинькофф Банк предлагает льготный период в 120 дней — за операцию «перевод баланса». Клиенты спрашивают: в чем подвох? Тут все честно — погасите задолженность в другом банке и получите 120-дневную передышку на ее выплату «Тинькофф». Подвох, однако, может крыться там, где вы его не ищете. Почему задолженность в другом банке стала некомфортной, если вы можете ее выплатить за 120 дней? А если не можете, то почему решили, что ее обслуживание в Тинькофф Банке не будет приносить вам проблем? Если у вас есть хорошие ответы на эти вопросы — здорово. Если нет — готовьтесь работать на чистую процентную маржу.

Если ничего из вышесказанного вас не удивляет, можете смело заказывать Tinkoff Platinum. Карта как карта.

Что почем?

Как и по дебетовой Tinkoff Black, выпуск карты Tinkoff Platinum, дополнительных карт, а также перевыпуcк и доставка бесплатны.

От участия в «Программе страховой защиты заемщиков банка» (а это дополнительные 0,89% от задолженности в месяц) можно отказаться специально указанным в заявлении-анкете несогласием или в мобильном приложении.

Плата за обслуживание карты — 590 рублей в год. Взимается в дату выписки после совершения первой расходной операции (то есть до первой операции по карте она бесплатна).

Как написано выше, снятия наличных лучше не допускать. Комиссия за снятие наличных и приравненные к нему операции в размере 2,9% плюс 290 рублей — это далеко не единственное наказание за такую операцию. На сумму, снятую в банкомате, будут начисляться повышенные проценты — в зависимости от ставки, которую установил вам банк, но, вероятнее всего, ближе к максимальным 49,9% годовых.

Еще одним грехом — и, пожалуй, даже более тяжким — в глазах Тинькофф Банка будет невыплата минимального платежа. Непростительно считать его своевременную уплату простой формальностью. Скорее, справедливым будет сказать, что невыплата минимального платежа в срок, когда такие возможности у заемщика есть, — это безумие. Именно внесение минимального платежа отделяет клиента, которого банк считает нормальным плательщиком, от изгоя, который рискует потерять контроль над потоком расходов.

Минимальный платеж не превышает 8% от задолженности (минимум 600 рублей). Но его невыплата в срок влечет начисление неустойки в 20% годовых на всю сумму задолженности в расчетный период, который следует за неуплатой минимального платежа. Плюс это приведет к начислению повышенной ставки (опять же, скорее всего, она будет ближе к максимуму, 49,9%) на все покупки до того момента, как вы все-таки не заплатите минимальный платеж. Плюс неуплата отменяет льготный период для покупок из выписки, когда была допущена невыплата. Даже разобраться в том, какую сумму дополнительных начислений вы получите, сложно. Просто платите регулярно этот чертов минимальный платеж — и никогда не узнаете, из-за чего пишут гневные отзывы на форумах обозленные владельцы Tinkoff Platinum.

Оповещение об операциях стоит 59 рублей за расчетный период. Удобная услуга, от которой не стоит отказываться. Плата за превышение лимита задолженности составляет 390 рублей. Она взимается за каждую операцию (но не более трех раз за расчетный период), после которой произошло превышение лимита задолженности.

Переводы за мобильную связь, в счет налогов и штрафов, в адрес управляющих компаний ЖКХ (в мобильном приложении) — бесплатны. Снятие наличных, переводы на электронные кошельки по свободным реквизитам, на другие карты — 2,9% от суммы плюс 290 рублей плюс повышенная ставка (30—49,9%) без льготного периода.

Бесплатны ежемесячная выписка по карте, напоминания о платежах, уведомления об операциях в личном кабинете и мобильном банке.

Бонусные баллы «Браво» в размере 1% от суммы начисляются за любые покупки, от 3% до 30% — за покупки по спецпредложениям банка. Но, в отличие от начисления кешбэка по дебетовой карте Tinkoff Black, баллами можно только компенсировать покупку железнодорожных билетов и расходы в кафе. Потратить баллы можно только на компенсацию полной суммы покупки в течение 90 дней после ее оплаты. В момент компенсации у клиента не должно быть просроченной задолженности по кредиту. В каждом расчетном периоде не может быть начислено более 6000 баллов.

Кому брать?

Если вы квалифицированный пользователь банковских продуктов и понимаете правила игры, Tinkoff Platinum не более опасна, чем другие кредитки. Нарушение этих правил карается банком достаточно жестоко. Поэтому при выборе важна ваша оценка своей банковской дисциплины, а также размер базовой ставки, которую выбрал вам банк. На нее и имеет смысл ориентироваться.

Сергей КАШИН, Banki.ru

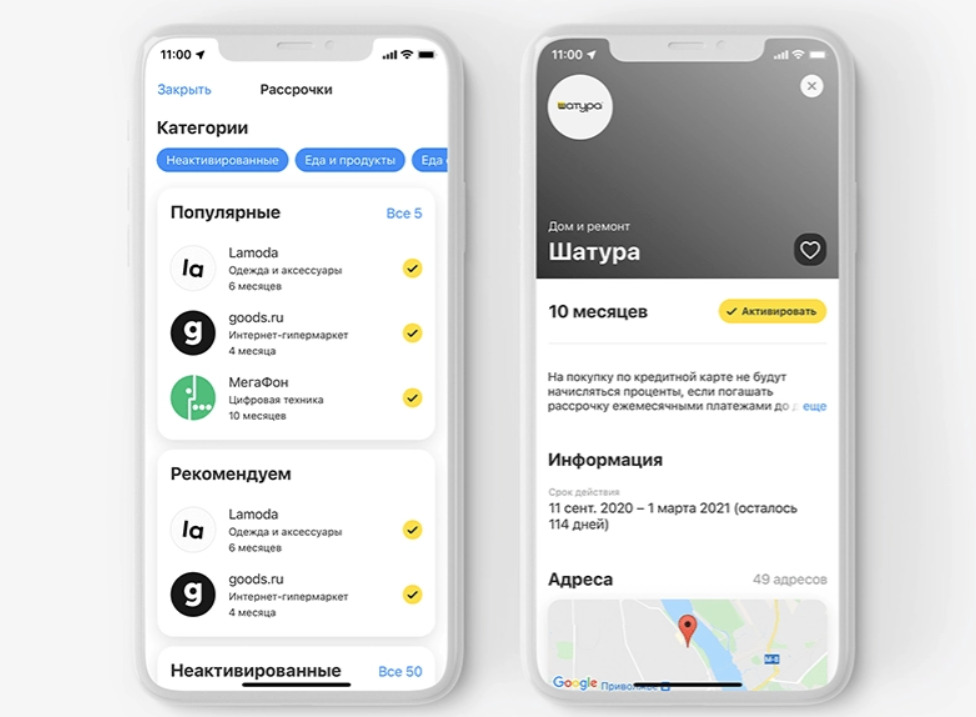

Рассрочка от 2 до 12 месяцев на покупки у партнеров. Погашение задолженности осуществляется ежемесячно равными платежами, исходя из количества месяцев рассрочки.

Бонусная программа «Браво»

Бонусные баллы начисляются за безналичную оплату товаров и услуг.

Макс. 6 000 баллов в месяц.

Баллами компенсируется полная стоимость покупки, совершенной в течение 90 дней, по курсу 1 балл = 1 ₽:

Срок действия баллов — 3 года.

Бесплатно при оформлении карты до 22 ноября.

8% от суммы задолженности

Указанные условия и ставки действуют для головного офиса банка либо центрального представительства банка в регионе. Информацию о конкретных подразделениях банка, в которых реализована возможность предоставления данного продукта, можно получить в офисах банка или по телефонам его справочной службы.

Расчет платежа является приблизительным и осуществляется по методике Банки.ру

Условия кредита

Каковы полные условия кредитования?

Срок: от 3 месяцев до 3 лет.

Сумма: до 2 000 000 ₽.

Процентная ставка: от 8,9%. Свою ставку и максимальную сумму кредита вы сможете узнать после того, как подадите заявку. Они зависят от данных, которые вы укажете в заявке, и от вашей кредитной истории.

Кто и до какого возраста может взять потребительский кредит?

Вы сможете получить кредит, если:

На что можно потратить кредитные средства?

В Тинькофф нет специальных условий использования кредита. Вы можете тратить наличные на любые цели — даже на то, чтобы закрыть другие кредиты и платить меньше процентов.

Как получить кредит в Тинькофф, если у меня уже есть кредит?

Даже если у вас есть кредит в другом банке, вы можете оставить заявку на кредит наличными в Тинькофф. Одобрят заявку или нет — будет зависеть от множества факторов, включая вашу кредитную нагрузку.

Если у вас уже оформлен кредит в Тинькофф, то мы не сможем выдать еще один кредит наличными. При необходимости вы можете оставить заявку на кредит под залог или на кредитную карту Тинькофф.

Как получить одобрение на кредит при плохой кредитной истории?

В отношении каждого клиента, подавшего заявку на кредит наличными, банк принимает индивидуальное решение. Учитываются в том числе данные из кредитной истории заявителя.

Чтобы увеличить вероятность одобрения кредита при плохой кредитной истории, попробуйте подать заявку на кредит под залог имущества.

Подводные камни Тинькофф Платинум

Тинькофф Платинум — одна из самых востребованных карт на финансовом рынке. Во многом это связано с рекламной политикой банка, которая ведется в отношении этого продукта очень активно. На деле же карта Тинькофф Платинум имеет подводные камни, которые часто “всплывают” уже после оформления.

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб. |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Рассмотрим все подводные камни Тинькофф Платинум. Банк расписывает только преимущества продукта, но есть и некоторые недостатки и важные для держателей моменты, о которых менеджеры часто умалчивают. Подобный анализ популярной кредитки — на Бробанк.ру.

Как банк позиционирует Тинькофф карту Платинум

Банк говорит о ней, как о своем лучшем продукте. Правда, не понятно, для кого именно он лучший: для самого Тинькофф или для заемщика. На деле в линейке банка около 10 кредитных карт, и среди них есть интересные предложения — кобрендовые продукты, созданные совместно с какими-либо партнерами.

При выборе кредитки только лишь Платинум рассматривать не стоит, изучите остальные предложения. Возможно, вам больше подойдет другой вариант, например, кобрендовая карточка, выпущенная совместно с сетью супермаркетов Магнит.

Какие плюсы Тинькофф Платинум указывает банк:

Звучит красиво и привлекательно, но это лишь поверхностные условия. Каждый пункт имеет подводные камни, которые отражены в тарифах. А тарифы, к сожалению, потенциальные заемщики редко когда изучают. Или изучают, не вдаваясь в детали и не дочитывая до конца.

Рассмотрим каждое указанное банком преимущество подобно, укажем подводные камни кредитной карты Тинькофф Платинум по каждому.

Ставка 12%

Потенциальный заемщик видит ставку 12% годовых и думает, что это отличное предложение. Если разобраться, то под ставку 12% выдаются если только ипотечные кредиты или ссуды зарплатным клиентам. А здесь же кредитка, которая выдается без справок и с доставкой на дом, и всего 12% годовых.

Огорчим вас, но эти 12% — это маркетинговый ход для привлечения клиентов. Если заглянуть в тарификацию, то по части ставок там отражается следующая информация:

В тарифах реально фигурирует ставка в 12%, но на деле никому не одобряют такой процент. При подаче заявки ориентируйтесь на верхний предел процента, который как раз-таки реален и объективен для кредитки с такими условиями выдачи.

Наименьший процент Тинькофф назначит постоянным заемщикам, своим вкладчикам, держателям дебетовых карт с нормальным оборотом. Но и то это вряд ли будут 12%.

Беспроцентная рассрочка до 12 месяцев

Держатели кредитной карты Платинум действительно могут покупать товары в рассрочку. В течение нескольких дней после активации кредитки (до 7 дней) в онлайн-банке Тинькофф появятся партнеры банка, у которых можно совершать покупки в рассрочку. Подробный материал об этом — Тинькофф рассрочка.

И это действительно выгодное предложение. Можно покупать технику, одежду и другие товары, не переплачивая проценты. Причем можно брать несколько рассрочек одновременно в рамках предоставленной кредитной линии.

Подводные камни:

Если заемщик проморгал и не активировал покупку предварительно, можно сделать это после. Но при условии, что платеж еще не проведен, а он проводится в срок до 3 дней. Если время упущено, проценты платить придется.

Кредитная линия до 700000 рублей

В чем подвох Тинькофф Платинум по части кредитного лимита? Вроде как в тарифах так и указано — до 700000 рублей. Но подвох кроется в предлоге “ДО”. На деле никому не одобряют столько большой лимит. Это просто цифра, указывающая предельные возможности программы, а не то, каким лимитом реально будет обладать продукт.

Многие заемщики удивляются, что приходит одобрение буквально на 50000-60000, если не меньше. Как так, ведь черным по белому написано — до 700000! А дело в том, что банк устанавливает линию ссуды на свое усмотрение. И новому клиенту приличный лимит никогда не одобрят.

Начальный лимит по Тинькофф Платинум будет небольшим, но с возможностью увеличения на усмотрение банка. Если клиент активный и благонадежный, постепенно линия будет увеличиваться.

Льготный период до 55 дней

Это реальная возможность пользоваться деньгами банка и не платить проценты. Главное — пользоваться опцией правильно и изучить ее подводные камни. Многие понимают его схему неверно и в итоге удивляются начисленным процентам.

Важные моменты:

Операции по оплате налогов, штрафов и коммунальных услуг тоже не попадают под действие льготного периода.

Удобное пополнение и снятие

Снятие наличных — крайне невыгодная процедура для держателей кредитной карты Тинькофф Платинум. Да, обналичивать кредитный счет можно в любых банкоматах, но есть важные моменты, которые тоже можно назвать подводными камнями:

А вот пополнять кредитку действительно удобно. Кроме собственной сети банкоматов у банка есть огромное количество партнеров. В итоге точки пополнения есть чуть ли не в каждом квартале.

Срочная выдача и доставка на следующий день

Это тоже не совсем верная информация. Заемщик планирует получить кредитку уже завтра, а на деле все затягивается, получение может случиться только на 4-5 день или даже позже.

После подачи заявки клиенту нужно ждать звонка представителя банка. Не факт, что он случится сразу после подачи обращения. Кроме того, менеджер может попросить предоставить дополнительную информацию, например, указать номер СНИЛС или телефон начальника. И эта информация не всегда может здесь и сейчас оказаться под рукой.

А после банк начнет рассмотрение, которое не всегда бывает срочным. Лучше сразу ориентироваться на срок оформления в 2 дня. Но и с доставкой не все гладко. В рекламном описании Тинькофф обещает привезти карточку за 1 день, на деле же в условиях прописано 1-7 дней.

Так что, у кредитной карты Тинькофф Платинум достаточно подводных камней, которые часто выявляются уже после подачи заявки и получения карточки на руки. Поэтому лучше заранее изучить, в чем подвох, почитать отзывы и саму тарификацию продукта.

График платежей

Что такое регулярный платеж?

Регулярный платеж — это сумма, которую нужно ежемесячно вносить на счет, чтобы погашать кредит по установленному графику. Размер и дата таких платежей известны заранее: они указываются в кредитном договоре, а также их всегда можно найти в приложении Тинькофф и в личном кабинете на сайте tinkoff.ru.

Ежемесячные платежи списываются автоматически — с карты, на которую были перечислены кредитные средства. Вам нужно лишь следить, чтобы в день регулярного платежа на этой карте была необходимая сумма. Деньги можно внести заранее — банк спишет их только в дату регулярного платежа. Обычно это происходит в конце дня.

Какой график погашения у кредита наличными?

Актуальный график платежей всегда доступен в приложении Тинькофф и в личном кабинете на сайте tinkoff.ru.

Чтобы посмотреть дату следующего платежа по кредиту, в приложении Тинькофф на главном экране выберите «Кредит наличными» и нажмите на строку с количеством оставшихся платежей. В личном кабинете выберите «Кредит наличными» на панели счетов → «График платежей».

Если вы внесли деньги на карту заранее, можно проверить, что сумма поступила на счет: для этого выберите счет дебетовой карты на главном экране приложения — в списке операций будет внесенная сумма. Банк спишет деньги только в дату регулярного платежа. Обычно это происходит в конце дня.

Зеленой галочкой отмечаются платежи, уже списанные в счет погашения кредита

Как узнать размер платежа по кредиту?

Сумму регулярного платежа всегда можно найти в приложении Тинькофф и в вашем личном кабинете на сайте tinkoff.ru.

В приложении выберите «Кредит наличными» в списке счетов, на появившемся экране будет указана общая задолженность, а также дата и размер очередного платежа.

В личном кабинете выберите «Кредит наличными» на панели счетов. Вся основная информация о кредите, в том числе размер регулярного платежа, будет указана в верхней части страницы.

Если вы только оформляете заявку, мы рассчитаем платеж индивидуально, учитывая сумму и срок кредита. Размер регулярного платежа вам сообщит сотрудник Тинькофф, когда позвонит, чтобы согласовать все условия кредита.

Можно ли изменить дату и размер платежа?

Нет, после активации кредита и расчета графика регулярных платежей перенести их дату нельзя. Но вы сможете повлиять на сумму регулярного платежа, если погасите часть кредита досрочно.

Если опасаетесь, что в будущем могут возникнуть финансовые трудности и у вас не получится вовремя внести очередной платеж в нужном размере, воспользуйтесь услугой «Снижение платежа».

Получите кредит наличными не выходя из дома

Решение в тот же день, нужен только паспорт