Прямые и косвенные расходы

Налогоплательщики, применяющие ОСНО, при учете понесенных расходов должны не только «разнести» их по видам (материальные, на оплату труда, связанные с производством и реализацией, внереализационные, прочие и т.д.), но и определить, какие затраты являются для организации прямыми, а какие — косвенными. От этого во многих ситуациях зависит правильное исчисление налога на прибыль. А значит, ошибка с отнесением затрат к нужной категории может привести к пеням и штрафам. Наша статья поможет сделать правильный выбор.

Прямые и косвенные расходы в налоговом учете

Налоговый кодекс не содержит четкого определения терминов «прямые» расходы и «косвенные» расходы. Однако из формулировок статей 318 и 320 НК РФ можно сделать вывод, что прямые расходы — это те, которые имеют явную связь с процессом производства товаров (выполнения работ, оказания услуг). Косвенные расходы такой непосредственной связи не имеют.

Состав прямых и косвенных затрат в каждой организации будет индивидуальным. Необходимо определить исчерпывающий перечень прямых расходов, и закрепить его в учетной политике. О том, как ее составить и утвердить см. « Учетная политика организации: образцы на 2021 год, как составить, примеры ».

Расходы, не указанные в учетной политике как прямые, будут считаться косвенными (ст. 318 НК РФ). При этом внереализационные затраты делить на прямые и косвенные не нужно (п. 1 ст. 318, абз. 3 ст. 320 НК РФ).

Важно

Распределять расходы на прямые и косвенные должны только те организации, которые работают по методу начисления. Налогоплательщики, определяющие доходы и расходы кассовым методом, такое деление не делают.

Что такое прямые расходы

Прямые расходы — это те затраты, которые можно отнести к конкретным товарам, работам или услугам. Например, на производстве таковыми обычно являются стоимость сырья и материалов, зарплата рабочих, а также амортизация производственного оборудования (станков, машин, цехов). В торговле прямыми расходами можно считать стоимость товаров и их доставки, затраты на страхование, таможенные пошлины и прочие транспортно-заготовительные затраты.

Что относится к косвенным расходам

Косвенными можно считать все затраты, которые не закреплены в учетной политике в качестве прямых, и не являются внереализационными (п. 1 ст. 318 НК РФ).

Внимание

Решение о невозможности отнесения того или иного расхода к прямым (и, соответственно, о признании его косвенным) нужно принимать в каждом конкретном случае с учетом экономически обоснованных показателей и особенностей технологического процесса. Это неоднократно разъясняли контролирующие органы (письма Минфина от 05.09.18 № 03-03-06/1/63428, от 13.03.17 № 03-03-06/1/13785, от 19.05.14 № 03-03-РЗ/23603 и письмо ФНС от 24.02.11 № КЕ-4-3/2952@). Аналогичной позиции придерживаются суды (определение Конституционного суда РФ от 25.04.19 № 876-О).

Перечень косвенных расходов для налога на прибыль

Налоговый кодекс не содержит четкого перечня косвенных затрат. Единственный расход, который прямо назван в НК РФ в качестве косвенного — амортизационная премия. Таковой признается часть стоимости основного средства, которая списывается единовременно в периоде ввода объекта в эксплуатацию (п. 9 ст. 258, абз. 2 п. 3 ст. 272 НК РФ).

На практике косвенными расходами обычно считают заработную плату управленческого персонала и сотрудников подразделений, не занятых непосредственно в производстве. К этой же категории затрат можно отнести расходы на ремонт и аренду непроизводственных объектов, затраты на командировки или рекламу. Амортизация по основным средствам, которые не используются для производства продукции (например, оргтехники, компьютеров, мебели, транспорта, предназначенных для управленческого персонала) также является косвенным расходом.

Примеры прямых и косвенных расходов (таблица)

Приведем примеры наиболее распространенных прямых и косвенных расходов

Прямые

Косвенные

Для чего нужно разделение на прямые и косвенные затраты

Признать в расходах текущего периода можно прямые расходы, которые приходятся на реализованные в этом же периоде товары, работы, услуги. Это значит, что в большинстве случаев прямые расходы, понесенные за квартал, не будут полностью учтены при налогообложении прибыли в этом периоде. Неучтенными останутся затраты, приходящиеся на незавершенное производство, остатки готовой продукции на складе, а также на отгруженную, но не реализованную продукцию (п. 2 ст. 318, ст. 319 НК РФ).

Важно

Прямые расходы списываются постепенно — по мере реализации продукции, работ, услуг. Косвенные расходы можно учесть в полном объеме в периоде их осуществления. Ждать реализации не нужно (п. 2 ст. 318 НК РФ).

Что выгоднее для организации

Очевидно, что налогоплательщикам выгоднее признать косвенными как можно большее число расходов. Это позволит быстрее списать соответствующие затраты и уменьшить текущие налоговые обязательства. Однако, как уже отмечалось, разделять расходы нужно обоснованно, с учетом технологии производства. Признать тот или иной вид затрат косвенным допустимо лишь в том случае, если его действительно нельзя отнести к прямым. Если организация нарушит это требование, ей грозят налоговые доначисления (определения Верховного суда РФ от 24.11.17 № 303-КГ17-17016 и от 19.09.18 № 306-КГ18-13685).

Исключение составляют организации, занимающиеся оказанием услуг. Им разрешено полностью списывать в периоде осуществления как косвенные, так и прямые расходы (п. 2 ст. 318 НК РФ). Это означает, что, хотя такие налогоплательщики и должны делить расходы на прямые и косвенные, каких-либо негативных последствий ошибочного отнесения затрат к косвенным у них не возникнет.

Совет

Организации, оказывающие услуги, могут использовать общий принцип, списывая прямые расходы только в том периоде, когда реализованы услуги, в стоимости которых учтены эти расходы. Выбранный вариант признания прямых расходов при оказании услуг желательно закрепить в учетной политике.

В заключение напомним, что правильное деление расходов на прямые и косвенные позволит налогоплательщикам не только избежать претензий со стороны налоговых органов, но и оптимизировать текущие налоговые обязательства.

Что значит прямая себестоимость

7 МИН

7 МИН

Что такое прямые и косвенные затраты

Объясняем, какие траты считаются прямыми и косвенными, зачем их разделять и как они влияют на уплату налога на прибыль.

Какими бывают расходы

Прямые затраты — это то, что потрачено на производство конкретных товаров или услуг. Такие расходы можно включить в себестоимость: например, стоимость сырья и зарплаты сотрудников, которые работали над продуктом.

Косвенные затраты — это расходы, связанные с производством, которые нельзя напрямую включить в себестоимость конкретного вида изделия. Например, зарплаты управленцев и расходы на рекламу.

Ч. 1, 2 ст. 318 НК РФ

Пример

Компания производит и продаёт свечи.

Прямые затраты — 230 000 рублей:

Косвенные расходы — 400 000 рублей:

По итогам отчётного периода из дохода компании можно вычесть 400 000 рублей (косвенные расходы), а если к этому моменту всю партию свечей удастся продать, то и 230 000 (прямые).

Выделяют ещё внереализационные расходы. Они не связаны с производством и продажами, но необходимы для работы компании. Среди них могут быть:

П. 1 ст. 265 НК РФ

П. 2 ст. 265 НК РФ

Кто должен разделять затраты

С точки зрения налогового учёта, делить расходы на прямые и косвенные обязаны все юрлица на ОСНО, которые работают по методу начисления. Таким компаниям разделение затрат помогает рассчитать налогооблагаемую базу налога на прибыль.

Суть метода начисления в том, что доходы и расходы учитываются не в момент фактического поступления или списания, а после документального подтверждения этих операций. Использовать его обязаны компании, средняя выручка которых за прошедшие 4 квартала составила более 1 млн рублей за квартал без учёта НДС.

Если показатель меньше, можно применять кассовый метод — учитывают доходы и расходы в момент поступления денег в кассу, чтобы сократить кассовые разрывы. Такой вид учёта не могут использовать:

Информацию о затратах отражают и в налоговом, и в бухгалтерском учёте, но делают это по-разному. Перечень прямых затрат, связанных непосредственно с производством, совпадает. Их вычитают из дохода по мере продажи товара с каждым отчётным и налоговым периодом. Например, если товар лежит на складе, но при этом не продан, прямые траты на его производство вычесть из доходов нельзя.

А вот с косвенными затратами сложнее. С точки зрения налогового учёта их вычитают из дохода в период возникновения независимо от того, продан товар или нет. В бухучёте так можно делать не всегда: например, часть косвенных затрат будет включать в себя непроданная готовая продукция; соответственно, до продажи учесть её не получится.

Оптимальная стратегия — минимизировать различия между бухгалтерским и налоговым учётом. При этом все расходы должны быть обоснованы и отражены в документах, иначе споров с налоговой не избежать.

Косвенные или прямые: как определить

Налоговый кодекс даёт право компаниям самостоятельно решать, как классифицировать расходы, чёткие правила прописаны только для торговли. Для остальных сфер бизнеса в законодательстве обозначены общие критерии распределения.

Например, прямые затраты могут быть такими:

К косвенным затратам можно отнести :

Как отразить расходы в декларации по налогу на прибыль

Прямые, косвенные и внереализационные расходы прописываются в декларации по налогу на прибыль в каждом отчётном и налоговом периодах. Налоговый период — это год; отчётные — первый квартал, полугодие и девять месяцев календарного года.

Ч. 1, 2 ст. 285 НК РФ

Ч. 1 ст. 289 НК РФ

Прямые, косвенные и внереализационные виды затрат вносятся в Приложение № 2 к Листу 2 Декларации в разные строки:

Прямые и косвенные затраты: что это такое и как отслеживать

Вести финансовый учет и разделять расходы в бизнесе на прямые и косвенные полезно по нескольким причинам. Это нужно для расчета налоговой базы, если в вашем налоговом режиме учитываются расходы. Это помогает сформировать себестоимость — пригодится при планировании финансовой модели и для аналитики. Деление обязательно, если вы должны вести бухучет.

Деление в организациях различных отраслей может отличаться. Учитывайте это, классифицируя расходы.

Какие бывают затраты с точки зрения бухучета

Если ориентироваться на ст. 318 и 319 НК РФ, закон разделяет все расходы на два вида. Причем юридически корректно называть расходы «затратами».

Косвенные затраты

Это деньги, которые нельзя напрямую посчитать в себестоимости конкретного продукта, они формируют себестоимость нескольких продуктов сразу. Но без этих расходов бизнес не сможет производить продукт. Обычно в эту категорию включают оплату аренды и ЖКУ, траты на маркетинг, рекламу, секретариат, бухгалтерию.

Прямые затраты

Это затраты, которые формируют себестоимость конкретного изделия. Например, сюда относят сырье, полуфабрикаты, комплектующие и другие производственные запасы. Прямыми затратами также считаются зарплаты и социальные выплаты, которые занимаются непосредственно производством, и амортизация оборудования.

В прямые затраты добавляют и оплату работ, которые выполняют подрядчики — если они напрямую влияют на себестоимость изделия. Так, если вы заказываете упаковку для изделий, то это прямые затраты. Если подрядчик занимается обслуживанием компьютеров и ремонтом другой техники в вашем офисе, то это, скорее, косвенные затраты, потому что они влияют на весь процесс в целом.

Удобный сервис для разделения расходов на прямые и косвенные

Вы сами должны определять, какие расходы относить к прямым, а какие к косвенным. Если в учетной политике вы не отнесли затраты к прямым, то они будут классифицироваться как косвенные.

Внереализационные расходы

Существует и третий вид затрат — внереализационные. Они не формируют себестоимость продукции как для конкретного изделия, так и целиком, и вообще не имеют прямой связи с производством и реализацией.

Например, внереализационными обычно называют расходы на обслуживание кредита, траты на судебные издержки, неустойки. Подробный перечень содержится в ст. 265 НК РФ.

Другие виды затрат для финансового учета

Для финансового учета расходы разделяют еще на два вида.

Виды затрат можно комбинировать. Обычно прямые затраты влияют на себестоимость, поэтому их относят к переменным. Например, затраты на полуфабрикаты: чем больше производим, тем больше расходуем, поэтому это прямая переменная категория.

Существуют исключения — допустим, расходы на рекламу не отражаются напрямую на себестоимости производства и являются косвенными затратами. Но с помощью веб-аналитики мы можем посчитать, сколько нужно рекламных денег на продажу одной единицы товара — например, с помощью ретаргетинга. Если захотим продавать больше, придется увеличивать бюджет. Поэтому это косвенная переменная трата.

Постоянные и переменные затраты используют обычно для финансового учета и планирования бизнеса — это условные понятия, закон не регулирует и не обязывает вас отслеживать их. Прямые и косвенные нужны для бухучета, они основаны на других критериях. Если вы определяете доходы и расходы по методу начисления, то их нужно отслеживать и определять, это требование закона.

Кто должен вести разделение затрат

Согласно ст. 318 НК РФ делить затраты на прямые и косвенные должны все юрлица на ОСНО, которые работают по методу начисления. Косвенные затраты распределяют на все виды продукции. Для этого выбирают базу, которой могут быть переменные затраты.

В бухгалтерском и налоговом учете под методом начисления понимают метод, когда доходы учитываются в момент документального подтверждения операции. Еще есть кассовый метод — доходы учитываются в момент поступления денег в кассу. Кассовый метод обычно используют организации на УСН, так как он проще и помогает избежать кассовых разрывов.

Если вы на ОСНО и величина средней выручки без учета НДС в каждом из предыдущих четырех кварталов не больше 1 млн руб., вы имеете право вести налоговой учет кассовым методом. Исключения указаны в ст. 273 НК РФ: несмотря на соответствие требованию по выручке, кассовый метод не могут применять банки, кредитные потребительские кооперативы и микрофинансовые организации, компании, добывающие углеродное сырье и компании, которыми владеют иностранные организации.

Как вести прямые и косвенные затраты в налоговом учете

В бухгалтерском учете разделение на косвенные и прямые затраты важно для формирования себестоимости. Не забывайте, что косвенные расходы нельзя относить напрямую на себестоимость одного изделия. Вместо этого выбирайте обоснованную базу распределения и добавьте отметку об этом в учетную политику.

В налоговом учете затраты тоже разделяют на косвенные и прямые, но с другими целями — они влияют на уменьшение налоговой базы. Здесь важно учитывать, в какой момент конкретные затраты влияют на стоимость продукции.

Обратите внимание: размер налогооблагаемой прибыли снизится, если в организации объем косвенных расходов превысит прямые, и затраты будут учитываться раньше. Поэтому нужно внимательно следить за обоснованием ваших решений: если занижать прямые траты или неверно их учитывать, налоговая инспекция может воспринимать это как способ ухода от налогов.

Как списывать расходы

Чтобы избежать путаницы, старайтесь минимизировать отличия в бухгалтерском и налоговом учетах. Отражайте и обосновывайте все расходы в документах, иначе придется доказывать свою позицию налоговой инспекции.

Прямые расходы списывайте в том же периоде, в котором реализовали продукцию, даже если у покупателя есть отсрочка платежа до следующих отчетных периодов. Не списывайте расходы на готовую продукцию на складах. Косвенные расходы в налоговом учете не распределяйте. Их списывают единовременно, в том же периоде, когда вы их произвели. Налогооблагаемую прибыль при этом снижайте.

Чтобы сблизить данные в учетах, постарайтесь уравновесить размер себестоимости в бухучете с прямыми расходами в налоговом учете.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Что такое себестоимость, что в нее входит и как ее рассчитать

Себестоимость продукции определяет качество и эффективность производства. Ее рассчитывают все предприятия и компании, ведь по показателю себестоимости оценивают уровень рентабельности предприятия, правильность организации производства и подсчитывают доходы компании. Себестоимость напрямую влияет на политику ценообразования, что определяет положение компании на рынке.

Что такое себестоимость

Себестоимость продукта определяется как совокупность затрат, которые несёт хозяйствующий субъект для производства продуктов и создания услуг. Себестоимость продукта в основном включает в себя следующие расходы:

Затраты на материалы и рабочую силу — это прямые затраты, в то время как производственные накладные расходы — косвенные затраты, которые необходимы для создания товара или услуги, готового к продаже.

Согласно ОПБУ и МСФО, себестоимость требует учёта в качестве запасов на балансе и не должна учитываться в отчете о прибылях и убытках. Это основано на том, что затраты на производство продукции приносят пользу и ценность для будущих периодов.

Для чего нужно планировать себестоимость

Себестоимость продукции фиксируют, чтобы:

Виды себестоимости

Выделяют несколько видов себестоимости в зависимости от исследуемых параметров. Например, она бывает средней и предельной. Первая включает совокупность всех издержек, в том числе и коммерческие затраты, связанные с производством продукции. Вторая отражает себестоимость одной дополнительной единицы продукции. Для лучшего понимания стоит рассмотреть конкретные разновидности показателя.

Цеховая

Эта себестоимость включает затраты, которые понесли все отделы и цеха, занятые в производстве продукции. Сюда также входят общезаводские и технологические затраты, связанные с управлением и функционированием подразделений компании.

Производственная

Производственная себестоимость формируется с учетом затрат, связанных с производством и выпуском продукта. К ним относятся материалы, зарплата рабочих, накладные расходы, затраты на общее управление предприятием. Этот показатель представляет сумму цеховой себестоимости, целевых и общих расходов.

Полная

Полная себестоимость — конечный показатель, в рамках которого рассматриваются все затраты, связанные с процессом производства. Помимо предыдущих параметров, сюда входят расходы на реализацию изготовленной продукции. Это означает, что себестоимость товара формируется с учетом коммерческих и внепроизводственных затрат на поставку товаров или услуг.

Структура себестоимости продукции

Предприятия, занятые в сфере производства или оказания услуг, отличаются технологическим и административным устройством, из-за чего себестоимость их продукции различается. Этому способствует гибкая структура, на основании которой определяют особенности каждой компании.

Себестоимость товара складывается из суммы расходов, прямо или косвенно связанных с производством изделия. Они подразделяются на несколько категорий:

Классификация издержек производства

Прямые материальные затраты

Сырьё, которое превращается в готовый товар посредством прямых трудовых затрат и накладных расходов, называется прямыми материальными затратами. То есть, это то сырьё, которое можно легко идентифицировать и измерить.

Например, автопроизводитель использует пластик и металла для создания автомобиля. Количество этих ресурсов можно легко подсчитать и учесть. Однако для производства автомобиля также требуются смазочные материалы. Их очень трудно или невозможно отследить ввиду низкой цены, поэтому их относят к косвенным затратам.

Прямые трудовые затраты

Это рабочая сила, которая принимает непосредственное участие в производстве или изготовлении готовой продукции.

Прямые трудовые затраты представляют собой заработную плату и пособия, которые выплачиваются рабочей силе.

Например, рабочие на сборочном конвейере автомобильного завода, которые сваривают металл, фиксируют винты, наносят масло и смазку, собирают машину из металла и пластика, учитываются как прямые трудовые затраты.

Чтобы классифицировать работника как часть прямых трудовых затрат, он должен быть непосредственно связан с конкретной работой. Например, секретарь производственной компании должен выполнять различные работы по мере необходимости, поэтому трудно определить количество выгод, создаваемых им для сборки автомобиля — следовательно, это не прямые трудовые затраты.

Эффективный маркетинг с Calltouch

Заводские накладные расходы

Косвенные затраты, связанные с производством готового продукта, которые невозможно отследить напрямую, относятся к заводским накладным расходам.

Другими словами, накладные расходы — это та стоимость, которая не является ни прямыми материальными, ни прямыми трудовыми затратами. Вот почему накладные расходы называются косвенными затратами.

Косвенные материальные затраты — материалы, которые используются в производственном процессе, но не могут быть отслежены непосредственно в качестве сырья. Например, сварочные электроды, клей, лента, чистящие средства являются косвенными материалами. Трудно и экономически неэффективно определять точную стоимость непрямых материалов, наносимых на одну единицу продукта.

Прочие накладные расходы — заводские накладные расходы, которые не подпадают ни под одну из вышеуказанных двух категорий заводских накладных расходов, могут быть классифицированы как прочие накладные расходы. Например, расходы на электроэнергию не могут быть классифицированы ни как материальные, ни как трудовые. Точно так же, как амортизация помещений и оборудования, расходы на страхование, налоги на собственность, аренда, коммунальные услуги.

Расходы, не связанные с изготовлением готового продукта или произведенные за пределами производственного объекта, не должны рассматриваться как затраты на продукт.

Коммерческие, общие и административные расходы не являются затратами на производство.

Методы расчета себестоимости

Рассчитать себестоимость продукции можно несколькими способами. Каждый из них по-разному влияет на финансовый результат, поэтому перед выбором метода важно узнать обо всех его недостатках и преимуществах.

Директ-костинг

Это метод производственного учета себестоимости продукции, которая рассчитывается путем разделения затрат на постоянные и переменные. К постоянным относятся расходы за определенный временной период, не имеющие прямого отношения к объемам производства. Они отражаются уже на общем финансовом результате и не затрагивают размер себестоимости. Переменные затраты, напротив, напрямую связаны с объемом выпускаемой продукции. По их сумме оценивают готовые изделия и неоконченное производство.

Директ-костинг показывает финансовые изменения, связанные с переменными расходами, ценами на реализацию и структурой продукции.

Позаказный метод

Позаказный метод используют для подсчета производственной себестоимости отдельной единицы продукта. Обычно его применяют предприятия, которые выполняют сложные и трудоемкие заказы. Например, этот способ расчета подходит судостроительным заводам, где за год выпускается всего несколько кораблей. Ресурсы на товар такого рода требуют рационального использования, поэтому себестоимость продукции считается в индивидуальном порядке.

Попередельный метод

Способ применяется на предприятиях по серийному выпуску продукции с поэтапным производством. Себестоимость определяется отдельно для каждой стадии создания товара. Например, на хлебокомбинате продукцию готовят в разных цехах: в одном — замешивают тесто, в другом — выпекают, в третьем — фасуют. Попередельный метод помогает рассчитать производственные затраты для каждого цеха и увидеть конкретные показатели расходов.

Попроцессный метод

Способ используют, чтобы узнать себестоимость продукции по всему выпуску, а не отдельным позициям. Обычно это касается расчетов, связанных с однотипными изделиями или непрерывным производством. При вычислениях учитывают прямые и косвенные затраты, а среднюю себестоимость товара определяют через отношение всех расходов к количеству продукции за определенный период. Попроцессный метод распространен в металлургической, текстильной, химической промышленностях.

Как рассчитать себестоимость

Для вычисления разных видов себестоимости продукции применяют упрощенные и развернутые формулы. Обобщенная формула расчета выглядит так:

Себестоимость = Производственная стоимость продукта + Затраты на реализацию

Что нужно для самостоятельного расчета себестоимости

Более специализированные вычисления себестоимости подразумевают учет ЕНВД и УСН. Эти показатели нужны не только для налоговой, но и для анализа работы предприятия. Учет указанных издержек нужно вести по блокам, для чего фиксируют расходы на базовую деятельность и затраты на управление. После подсчетов полученные значения используют на реализованной или произведенной продукции, определяя себестоимость товара.

Себестоимость производства

Себестоимость производства — индивидуальный показатель, который считают для каждой товарной единицы. Даже два одинаковых образца продукции, произведенные в одном месте, но в разное время, отличаются по себестоимости. Это обусловлено издержками производства, которые бывают не только прямыми, но и косвенными. К тому же некоторые расходы условно относят к стоимости одной единицы товара. Себестоимость производства рассчитывают по формуле:

СП = (Прямые затраты + Временные затраты + Сопровождающие расходы) / Объем выпущенной продукции

Себестоимость услуг

Себестоимость оказания услуг зависит от:

Калькуляция себестоимости продукции

Смета на производство дает представление об экономических показателях, используемых в производстве. Однако она не отражает себестоимость товара из конкретной линейки или место образования лишних затрат. Последний показатель важен для определения себестоимости продукции, поиска способов ее снижения через внутренние резервы. Для реализации этих задач необходима калькуляция.

Что такое калькуляция себестоимости

Калькуляция — способ подсчета денежных затрат на создание одного, группы или отдельного вида изделий. Так создается документ, где указаны все затраты, связанные с объектом, по всем возможным показателям. При этом выявленные издержки объединяют по нескольким статьям расходов, исходя из их назначения и места.

Виды калькуляций

Калькуляция предлагает разные способы оценки себестоимости:

Как рассчитать себестоимость продукта

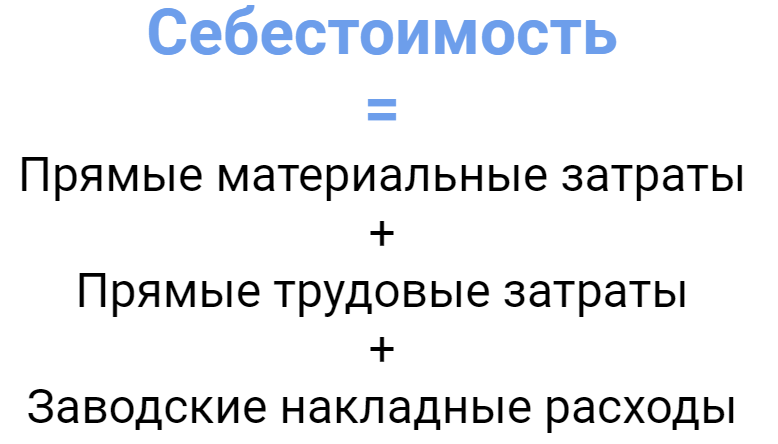

Себестоимость складывается из прямых материальных затрат, прямых трудовых затрат, заводских накладных расходов.

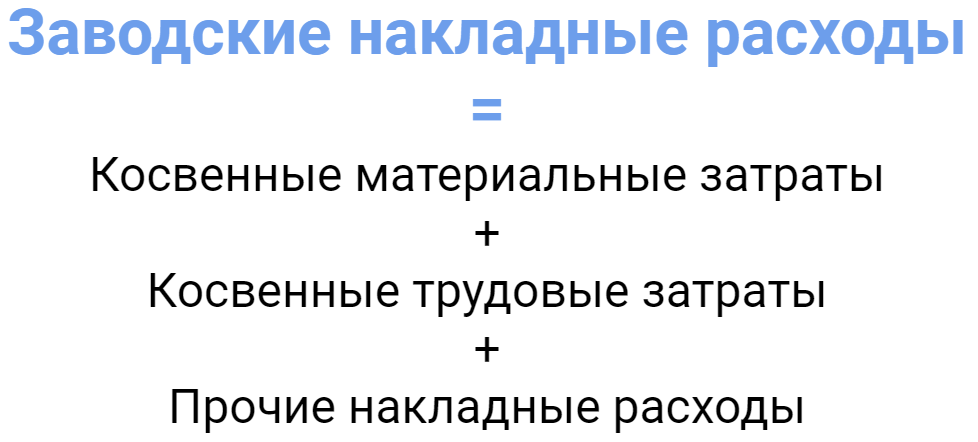

Заводские накладные расходы = Косвенные материальные затраты + Косвенные трудовые затраты + Прочие накладные расходы

Тем не менее, всегда лучше считать себестоимость на единицу, так как это полезно при определении соответствующей цены продажи готового продукта.

Чтобы определить стоимость продукта на единицу, просто разделите общую себестоимость на количество произведенных единиц.

Продажная цена должна быть равна или превышать стоимость продукта на единицу, чтобы избежать потерь. Продажная цена, превышающая себестоимость на единицу, приводит к прибыли.

Пример расчета себестоимости продукции

Для расчета себестоимости в упрощенном виде представим, что расходы компании на партию из 100 единиц товара выглядят так:

При таких показателях себестоимость партии определяется суммой указанных переменных: 120 000 + 70 000 + 60 000 = 250 000 ₽.

Значит создание одной единицы товара обошлось в 2500 ₽. Исходя из этого показателя, компания определяет, насколько выгодно запускать производство и где можно сократить расходы.

От чего зависит показатель

Себестоимость продукции связана с издержками предприятия и может отличаться в зависимости от рассматриваемого товара. Это обусловлено разнообразием составляющих, которые используют при подсчете показателя. Поэтому для вычислений важно учитывать только те параметры, которые напрямую влияют на себестоимость текущего производства и могут продемонстрировать эффективность работы компании. Например, считая цеховую себестоимость, в расчет не берут стоимость реализации, ведь этот параметр оказывает уже косвенное влияние.

Методы снижения себестоимости

Чтобы снизить себестоимость продукции, нужно уменьшить затраты на всех этапах производства. Самыми действенными методами считают:

Заключение

Себестоимость продукции — ключевой показатель эффективности работы предприятия. Однако эта величина нестабильна и рассчитывается для каждого отчетного периода по-новому. Ее изменчивость позволяет выстроить гибкую систему работы, где показатели себестоимости снижаются, а показатели доходности компании растут. Постоянные расчеты помогают своевременно корректировать рыночную стоимость продукта, чтобы уменьшить расходы и поддержать экономическую конкурентоспособность компании.