Что значит резервный фонд

БК РФ Статья 81. Резервные фонды исполнительных органов государственной власти (местных администраций)

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

(см. текст в предыдущей редакции)

2. В расходной части бюджетов бюджетной системы Российской Федерации запрещается создание резервных фондов законодательных (представительных) органов и депутатов законодательных (представительных) органов.

П. 3 ст. 81 не распространяется до 01.01.2022 на случаи увеличения резервных фондов исполнительных органов государственной власти (местных администраций) в соответствии с ФЗ от 15.10.2020 N 327-ФЗ.

3. Размер резервных фондов исполнительных органов государственной власти (местных администраций) устанавливается законами (решениями) о соответствующих бюджетах и не может превышать 3 процента утвержденного указанными законами (решениями) общего объема расходов.

4. Средства резервных фондов исполнительных органов государственной власти (местных администраций) направляются на финансовое обеспечение непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ и иных мероприятий, связанных с ликвидацией последствий стихийных бедствий и других чрезвычайных ситуаций, а также на иные мероприятия, предусмотренные порядком, указанным в пункте 6 настоящей статьи.

(в ред. Федерального закона от 30.11.2016 N 409-ФЗ)

(см. текст в предыдущей редакции)

5. Бюджетные ассигнования резервного фонда Правительства Российской Федерации, резервного фонда высшего исполнительного органа государственной власти субъекта Российской Федерации, резервного фонда местной администрации, предусмотренные в составе федерального бюджета, бюджета субъекта Российской Федерации, местного бюджета, используются по решению соответственно Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, местной администрации.

6. Порядок использования бюджетных ассигнований резервного фонда Правительства Российской Федерации, резервного фонда высшего исполнительного органа государственной власти субъекта Российской Федерации, резервного фонда местной администрации, предусмотренных в составе федерального бюджета, бюджета субъекта Российской Федерации, местного бюджета, устанавливается соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией.

7. Отчет об использовании бюджетных ассигнований резервного фонда Правительства Российской Федерации прилагается к годовому отчету об исполнении федерального бюджета, отчет об использовании бюджетных ассигнований резервных фондов высших исполнительных органов государственной власти субъектов Российской Федерации, резервных фондов местных администраций прилагается к годовому отчету об исполнении соответствующего бюджета.

(п. 7 в ред. Федерального закона от 22.10.2014 N 311-ФЗ)

резервный фонд

Полезное

Смотреть что такое «резервный фонд» в других словарях:

Резервный фонд — (provision) Суммы, резервируемые в счетах компании из ее прибылей для покрытия определенных обязательств (даже если точный размер выплат не известен) или компенсации уменьшившейся стоимости актива. Обычно резервы предназначаются для покрытия… … Финансовый словарь

Резервный Фонд — (provision) Денежные средства из прибыли компании, используемые на покрытие имеющейся задолженности или на сокращение стоимости актива. Обычно резервы создаются для покрытия безнадежных долгов и в целях амортизации, а также накопившихся… … Словарь бизнес-терминов

РЕЗЕРВНЫЙ ФОНД — часть собственного капитала компании, образуемая за счет ежегодных отчислений от прибыли, представляющая резерв денежных средств. Резервный фонд служит для социального развития предприятия, покрытия потерь, а также для выплаты дивидендов и… … Экономический словарь

РЕЗЕРВНЫЙ ФОНД — в акционерном обществе специальный денежный фонд, предназначенный для покрытия его убытков, а также для погашения облигаций и выкупа акций общества в случае отсутствия иных средств В соответствии с ФЗ Об акционерных обществах от 24 ноября 1995 г … Юридический словарь

резервный фонд — Фонд, предназначенный для пополнения фонда библиотеки, информационного центра и их филиалов. [ГОСТ 7.76 96] Тематики комплектование, библиографирование, каталогизация EN overflow stockreserve stock DE Reservebestand FR fonds de réserve … Справочник технического переводчика

Резервный фонд — (англ. reserve fund) 1) в бюджетном законодательстве РФ специальные фонды органов исполнительной власти и фонды органов местного самоуправления, создание … Энциклопедия права

Резервный фонд — 1. Резервный фонд представляет собой часть средств федерального бюджета, подлежащих обособленному учету и управлению в целях осуществления нефтегазового трансферта в случае недостаточности нефтегазовых доходов для финансового обеспечения… … Официальная терминология

резервный фонд — 2.5 резервный фонд: Фонд, предназначенный для пополнения фонда библиотеки, информационного центра и их филиалов Источник … Словарь-справочник терминов нормативно-технической документации

резервный фонд — Rus: резервный фонд Deu: Reservebestand Eng: reserve stock, over flow stock Fra: fonds de reserve Фонд, предназначенный для пополнения фонда библиотеки, информационного центра и их филиалов. ГОСТ 7.76 [2.5] … Словарь по информации, библиотечному и издательскому делу

резервный фонд — часть собственного капитала компании, образуемая за счет ежегодных отчислений от прибыли, представляющая резерв денежных средств. Резервный фонд служит для социального развития предприятия, покрытия потерь, а также для выплаты дивидендов и… … Словарь экономических терминов

РЕЗЕРВНЫЙ ФОНД — – фонд, который создается для погашения текущих выплат предприятия в случае, когда чистая прибыль не обеспечивает полного денежного оборота при расширении основных производственных фондов и увеличении оборотных средств … Краткий словарь экономиста

Формируем и используем резервный фонд

Порядок формированияПоскольку для акционерных обществ сформировать резервный фонд – это обязанность, то данное условие непременно должно быть отражено в уставе. То есть меньше 5 процентов от размера уставного капитала этот фонд быть не может. Но акционеры могут определить его и в большем размере. Об этом также должно быть сказано в уставе.

Формируют фонд за счет ежегодных отчислений от чистой прибыли до тех пор, пока его размер не станет равным установленной величине.

По общему правилу распределение прибыли относится к исключительной компетенции общего собрания акционеров (подп. 11 п. 1 ст. 48 Федерального закона от 26 декабря 1995 г. № 208-ФЗ, далее – Закон № 208-ФЗ). Поэтому, по нашему мнению, зачисление чистой прибыли отчетного года в резервный фонд среди других направлений ее использования должно быть определено в решении общего собрания. Это и будет документом, на основании которого бухгалтер сделает соответствующие записи в учете.

ЗАКОНОДАТЕЛЬСТВО О ФОРМИРОВАНИИ РЕЗЕРВОВ

Обязанность акционерных обществ формировать резервный фонд установлена пунктом 1 статьи 35 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах». Его размер не может быть менее 5 процентов от уставного капитала. А вот максимальный размер фонда не ограничен. Это определяют собственники общества и отражают в уставе.

Источником резервного фонда служит чистая прибыль, а отчисления делают ежегодно в обязательном порядке до достижения фондом размера, указанного в уставе.

Формировать резервный фонд могут и общества с ограниченной ответственностью. Но для них это не обязанность, а право. В таком случае порядок формирования фонда и его размер собственники указывают в уставе (ст. 30 Федерального закона от 8 февраля 1998 г. № 14-ФЗ).

Отражение в бухгалтерском учетеМы отметили, что документом, на основании которого бухгалтер отразит распределение прибыли, будет решение общего собрания акционеров. Но такое собрание состоится уже после окончания финансового года.

РЕШЕНИЕ СОБРАНИЯ АКЦИОНЕРОВПодпунктом 11 пункта 1 статьи 48 Закона № 208-ФЗ установлено, что годовой отчет, годовая бухгалтерская отчетность, включая и отчет о прибылях и убытках акционерного общества, должно утвердить общее собрание акционеров. Состояться оно должно в сроки, определенные уставом, но не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года (п. 1 ст. 47 Закона № 208-ФЗ). Кроме того, общее собрание утверждает распределение прибыли, в том числе выплату (объявление) дивидендов и порядок погашения убытков.

Нужно помнить и о порядке составления и представления бухгалтерской отчетности, который утвержден приказом Минфина России от 22 июля 2003 г. № 67н. Дело в том, что согласно этому порядку в бухгалтерском балансе по состоянию на конец года показывается общая сумма чистой прибыли, полученная предприятием (строка 470). А вот направления использования прибыли, включая сумму объявленных дивидендов, показывают в пояснительной записке без отражения по счетам бухгалтерского учета.

Из этого следует, что отчисления в резервный фонд отражают в бухгалтерском учете уже следующего года – на дату решения общего собрания акционеров. Это делают записью по кредиту счета 82 «Резервный капитал» в корреспонденции с дебетом счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Это правило полностью применимо и к предприятиям, созданным в форме обществ с ограниченнной ответственностью. УВЕЛИЧЕНИЕ РАЗМЕРА РЕЗЕРВНОГО ФОНДАСобственники имеют право увеличить размер резервного фонда, первоначально зафиксированного в уставе. Причем они могут это сделать даже в том случае, когда он еще не достиг 5-процентного размера уставного капитала.

Для этого на собрании акционеров следует принять решение об увеличении резервного фонда, о размере ежегодных отчислений и на основании этих решений внести соответствующие изменения в устав.

Обратим внимание на взаимозависимость размеров уставного капитала и резервного фонда. Дело в том, что законодательством определено, что сумма увеличения уставного капитала не может быть больше разницы между стоимостью чистых активов и суммой уставного и резервного капитала общества. Соответственно, при увеличении или уменьшении уставного капитала должен увеличиться либо уменьшиться резервный капитал.

Формирование и использование всех фондов, которые формируются в акционерном обществе за счет чистой прибыли, отражают в специальном Отчете об изменениях капитала (форма № 3).

Использование резервного фондаРезервный фонд акционерных обществ предназначен только для покрытия убытков, погашения облигаций общества и выкупа собственных акций при отсутствии других средств. Ни на какие другие цели резервный фонд использовать нельзя (п. 1 ст. 35 Закона № 208-ФЗ).

ПОГАШЕНИЕ УБЫТКОВПринимать решение об использовании средств резервного и иных фондов общества – это исключительная компетенция совета директоров или наблюдательного совета (подп. 12 п. 1 ст. 65 Закона № 208-ФЗ).

Если по итогам года получен убыток, на его погашение может быть направлен весь резервный фонд или его часть. Отражают такое использование следующей записью:

ДЕБЕТ 82 субсчет «Резервный капитал»

КРЕДИТ 84 субсчет «Нераспределенная прибыль (непокрытый убыток)»

– направлены на погашение убытка средства резервного фонда.

Данную операцию проводят на основании решения совета директоров либо выписки из протокола заседания совета. А саму бухгалтерскую запись, как и при отчислениях в резервный фонд, делают в том году, когда совет директоров принял решение. Объясняется это следующим. В действующей редакции порядка составления и представления бухгалтерской отчетности (утвержден приказом Минфина России от 22 июля 2003 г. № 67н) уже нет специального указания о правилах отражения в годовом отчете данных по группам статей «Резервный капитал», «Нераспределенная прибыль (непокрытый убыток)». Только в отмененном пункте 14* этого документа было указано, что такие данные следовало отражать с учетом рассмотрения итогов деятельности организации за отчетный год и принятых решений о покрытии убытков.

Следовательно, составленную бухгалтерскую отчетность, например, за 2009 год с выявленным убытком нужно представить на рассмотрение совету директоров. Заседание совета будет уже в 2010 году. После принятия решения о погашении убытка за счет резервного фонда делают соответствующую бухгалтерскую запись, которая будет датирована тоже 2010 годом. А вот в пояснительной записке к отчету за 2009 год указывают о факте погашения убытка.

* Пункт 14 порядка составления бухгалтерской отчетности отменен начиная с отчетности за 2004 год.

ВЫКУП АКЦИЙАкционерное общество может принять решение о выкупе собственных акций. Как правило, это делают с целью их дальнейшего погашения и уменьшения уставного капитала. Расходовать средства резервного фонда на такие цели можно только в том случае, если других средств недостаточно (например, данная операция приведет к возникновению убытка). Рассмотрим следующий пример.

ПРИМЕР 1

Общее собрание акционеров приняло решение уменьшить уставный капитал на 20 000 руб. Для этого будет выкуплено 20 акций номинальной стоимостью 1000 руб. с их последующим погашением. Фактическая цена выкупа одной акции составила 1200 руб. Покрыть разницу между ценой выкупа и номинальной стоимостью аннулированных акций решено за счет средств резервного фонда.

В бухгалтерском учете сделаны следующие проводки:

ДЕБЕТ 81 субсчет «Собственные акции (доли)»

КРЕДИТ 50

– 24 000 руб. (1200 руб/шт. х 20 шт.) – выкуплены акции у акционеров;

ДЕБЕТ 80 субсчет «Уставный капитал»

КРЕДИТ 81 субсчет «Собственные акции (доли)»

– 20 000 руб. (1000 руб/шт. х 20 шт.) – уменьшен уставный капитал путем погашения выкупленных акций;

ДЕБЕТ 82 субсчет «Резервный капитал»

КРЕДИТ 81 субсчет «Собственные акции (доли)»

– 4000 руб. (24 000 – 20 000) – отражена разница между ценой выкупа и номинальной стоимостью аннулированных акций.

ПОГАШЕНИЕ ОБЛИГАЦИЙСредства резервного фонда можно направить на погашение процентов по выпущенным обществом облигациям. Это также допустимо, если иных средств для этого у общества нет, а отражение по общим правилам может привести к убытку.

Когда акционерное общество погашает облигации, сумма, выплачиваемая их держателям, состоит из их номинальной стоимости и процентов.

Погашаемые за счет резервного фонда проценты относят в дебет счета 82.

А вот отражать задолженность в виде номинальной стоимости облигаций по дебету этого счета необоснованно, поскольку при их погашении происходит возврат заемных средств, получение которых было показано по дебету счета 51.

ПРИМЕР 2

Акционерное общество разместило 2000 облигаций номинальной стоимостью 500 руб. каждая. Начисленные за период обращения проценты составили 100 000 руб. По истечении срока обращения облигации были погашены.

Для предотвращения убытка совет директоров принял решение погасить начисленные держателям облигаций проценты за счет резервного фонда.

В бухгалтерском учете было записано следующее:

ДЕБЕТ 51 КРЕДИТ 67

– 1 000 000 руб. (500 руб/шт. х 2000 шт.) – получены денежные средства при размещении облигаций;

ДЕБЕТ 67 КРЕДИТ 51

– 1 100 000 руб. (1 000 000 + 100 000) – погашены облигации и выплачены начисленные проценты;

ДЕБЕТ 82 субсчет «Резервный капитал»

КРЕДИТ 67

– 100 000 руб. – отнесены за счет резервного фонда начисленные проценты по облигациям.

Средства резервного фонда являются частью собственного капитала предприятия наравне с нераспределенной прибылью. Учитывая жесткие ограничения по использованию этого резерва, принимая решение о его величине, нужно помнить, что расходовать сумму можно только при наступлении событий, для предотвращения последствий которых резерв был создан.Статья напечатана в журнале «Учет в производстве» №1, январь 2010 г.

Резервный фонд РФ

С началом 2018 года закончил существование Резервный фонд РФ, в котором аккумулировалась значительная часть нефтегазовых доходов. Означает ли это истощение резервов страны, каковы причины и последствия опустошения и ликвидации мультимиллиардной «кубышки»? Сколько денег поступило в фонд за десять лет и куда они делись?

Формирование Резервного фонда

Его история началась в феврале 2008 года, когда действующий с 2004 г. Стабилизационный фонд РФ был разделен на два новых: Резервный фонд и ФНБ, или Фонд национального благосостояния.

Средства Резервного фонда представляли собой ту часть поступлений в казну от экспорта нефти, нефтепродуктов, газа и конденсата, которая превышает цифру утвержденного нефтегазового трансферта на новый финансовый год (сейчас определяется как 3,7% прогнозируемого властями объема ВВП РФ). При превышении нормативной величины Резервного фонда остальные доходы зачислялись в другой национальный фонд — ФНБ. Нормативная (максимальная) величина первоначально определялась как 10% объема ВВП РФ, прогнозируемого на очередной финансовый год. Еще одним источником средств помимо нефтегазовых поступлений являлись доходы от управления резервами фонда.

Согласно принятым 30.09.2010 г. поправкам в Бюджетный кодекс (закон № 245-ФЗ) с 1 января 2010 до 1 января 2015 года максимальная величина Резервного фонда не устанавливалась, а нефтегазовые доходы направлялись в федеральный бюджет на обеспечение расходов. Пополнение фонда после 3-х летнего перерыва случилось лишь в 2012 году. Также с 1 января 2010 Резервный фонд РФ перестал пополняться доходами от управления его средствами — до февраля 2016 они также направлялись в федеральную казну.

Управление средствами Резервного фонда

Управление средствами Резервного фонда РФ возлагалось на Минфин, но часть этих полномочий позволялось делегировать Центробанку. Согласно правительственному постановлению от 29.12.2007 г. № 955 управление средствами надлежало осуществлять в целях:

В краткосрочной перспективе допускалось получение в процессе управления средствами отрицательных финансовых результатов. Установленный правительством порядок обязывал размещать средства:

в иностранной валюте

в номинированных в инвалюте активах с рейтингом не ниже «АА-» по Fitch-Ratings и Standard & Poor’s

Средства Резервного фонда являлись частью золотовалютных резервов России, которой распоряжался Минфин, а не Центробанк. Приказом министерства была утверждена валютная структура запасов:

Инвалюта зачислялась на счета в Банке России, который уплачивал проценты, эквивалентные доходности упомянутых активов. Из-за высокой консервативности вложений (возможно, вызванной сильным кризисом 2008 года, который случился всего через несколько месяцев после начала самостоятельного существования Резервного фонда) доходность от инвестиций оказалась примерно на уровне валютной инфляции. Сбалансированный портфель из акций и облигаций позволил бы получить в разы больший доход.

Ликвидация Резервного фонда РФ

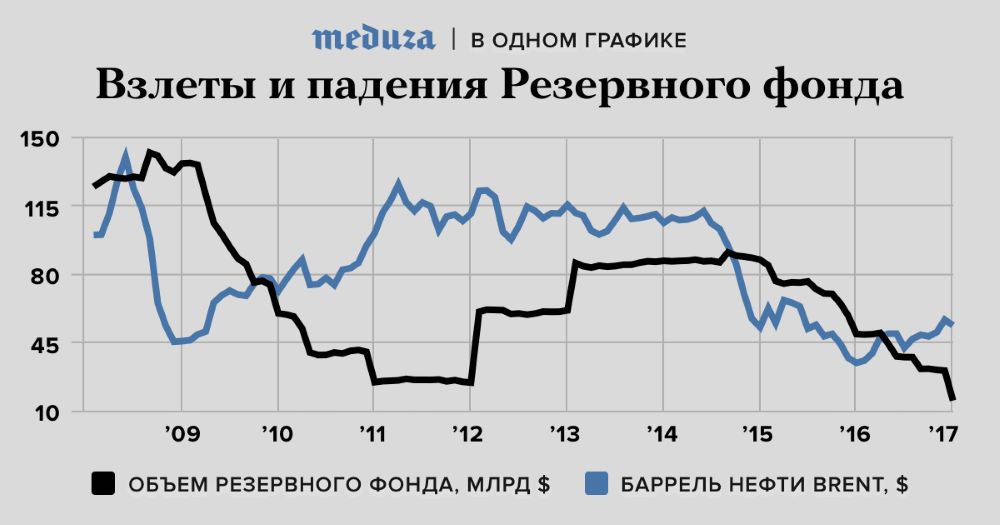

1 февраля 2018 Резервный фонд РФ перестал существовать, слившись с упомянутым ФНБ (закон от 29.07.2017 г. № 262-ФЗ). Таким образом, Резервный фонд просуществовал ровно 10 лет с точностью до дня.

На нем видна заметная корреляция объема резервного фонда с курсом нефти. Когда в период мирового кризиса 2008-09 годов нефть резко пошла вниз, это с небольшим опозданием отразилось и на Резервном фонде. Однако если в начале 2009 года нефть начала восстанавливать прежние позиции, то фонд продолжал активно уменьшаться и к 2011 году сократился более чем в 6 раз до 20 млрд. долларов…

Если бы не высокая цена на нефть в то время, то его история могла бы быть заметно короче. Но благодаря ценам на уровне 115 долларов за баррель фонд еще смог вырасти в 4 раза, перешагнув за 80 млрд. Вторая волна падения нефти с 2014 года, наложенная на санкции, оказалось уже критической.

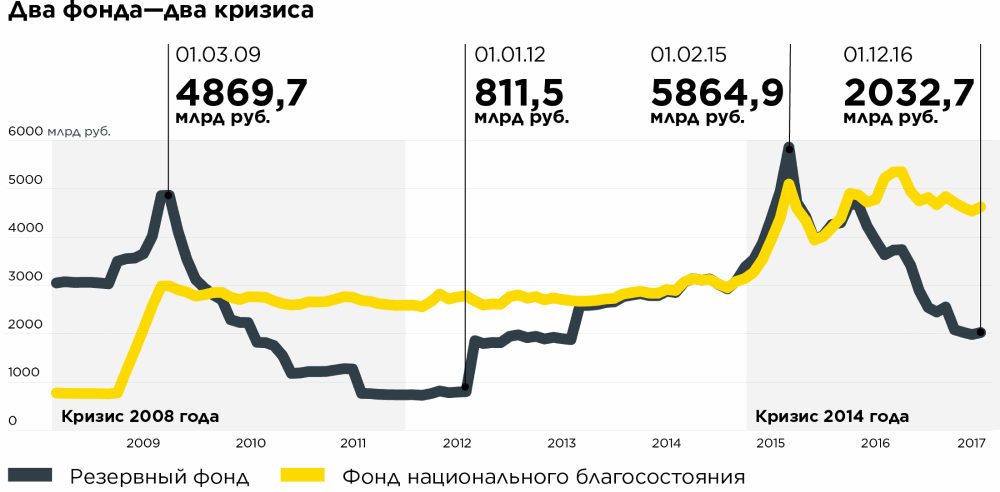

Довольно интересно, что хотя цена барреля нефти в долларах выглядит довольно хаотично, в рублях ситуация иная: с начала 1998 по начало 2018 года стоимость барреля подорожала со 100 до 3800 рублей, т.е. в 38 раз. При этом рубль обесценился к доллару менее чем в 10 раз: с 6 до 56 рублей. В результате динамика Резервного фонда в рублях выглядит несколько иначе:

Два пика соответствуют времени девальвации рубля — и так как девальвация конца 2014 года была сильнее, чем в 2009, то и рублевая капитализация фонда оказалась максимальной в начале 2015 (тогда как в долларах средств было заметно больше в 2009). Т.е. начальная фаза кризиса даже приводила к росту рублевых активов, однако затем следовал сильный спад.

Что дальше?

Эксперты, оппонирующие действующей российской власти, винят ее в нерациональном расходовании резервов и утверждают, что ликвидация Резервного фонда не сулит россиянам ничего хорошего.

Согласно расчетам властей 2018 год должен стать последним, когда дефицит бюджета будет покрываться из ФНБ. В дальнейшем его обещают превратить в настоящий фонд благосостояния, который будет пополняться валютой, купленной Минфином по бюджетному правилу, и тратиться только на софинансирование пенсионных накоплений российских граждан. Удастся ли?

Формируем и используем резервный фонд

Журнал «Учет в производстве» № 1, январь 2010 г.

Бакутина Н. К., заместитель главного бухгалтера,

ПК «Мичуринский локомотиворемонтный завод “Милорем”»

Предприятия, созданные в форме акционерных обществ, обязаны формировать резервный фонд за счет чистой прибыли. А информация о его величине имеет важное значение для внешних пользователей бухгалтерской отчетности и служит показателем запаса финансовой устойчивости. Мы рассмотрим порядок формирования фонда, какими проводками это отражают, а также расскажем о целях, на которые можно использовать зарезервированные суммы.

Порядок формирования

Поскольку для акционерных обществ сформировать резервный фонд – это обязанность, то данное условие непременно должно быть отражено в уставе. То есть меньше 5 процентов от размера уставного капитала этот фонд быть не может. Но акционеры могут определить его и в большем размере. Об этом также должно быть сказано в уставе.

Формируют фонд за счет ежегодных отчислений от чистой прибыли до тех пор, пока его размер не станет равным установленной величине.

По общему правилу распределение прибыли относится к исключительной компетенции общего собрания акционеров (подп. 11 п. 1 ст. 48 Федерального закона от 26 декабря 1995 г. № 208-ФЗ, далее – Закон № 208-ФЗ). Поэтому, по нашему мнению, зачисление чистой прибыли отчетного года в резервный фонд среди других направлений ее использования должно быть определено в решении общего собрания. Это и будет документом, на основании которого бухгалтер сделает соответствующие записи в учете.

ЗАКОНОДАТЕЛЬСТВО О ФОРМИРОВАНИИ РЕЗЕРВОВ

Обязанность акционерных обществ формировать резервный фонд установлена пунктом 1 статьи 35 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах». Его размер не может быть менее 5 процентов от уставного капитала. А вот максимальный размер фонда не ограничен. Это определяют собственники общества и отражают в уставе.

Источником резервного фонда служит чистая прибыль, а отчисления делают ежегодно в обязательном порядке до достижения фондом размера, указанного в уставе.

Формировать резервный фонд могут и общества с ограниченной ответственностью. Но для них это не обязанность, а право. В таком случае порядок формирования фонда и его размер собственники указывают в уставе (ст. 30 Федерального закона от 8 февраля 1998 г. № 14-ФЗ).

Отражение в бухгалтерском учете

Мы отметили, что документом, на основании которого бухгалтер отразит распределение прибыли, будет решение общего собрания акционеров. Но такое собрание состоится уже после окончания финансового года.

РЕШЕНИЕ СОБРАНИЯ АКЦИОНЕРОВ

Подпунктом 11 пункта 1 статьи 48 Закона № 208-ФЗ установлено, что годовой отчет, годовая бухгалтерская отчетность, включая и отчет о прибылях и убытках акционерного общества, должно утвердить общее собрание акционеров. Состояться оно должно в сроки, определенные уставом, но не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года (п. 1 ст. 47 Закона № 208-ФЗ). Кроме того, общее собрание утверждает распределение прибыли, в том числе выплату (объявление) дивидендов и порядок погашения убытков.

Нужно помнить и о порядке составления и представления бухгалтерской отчетности, который утвержден приказом Минфина России от 22 июля 2003 г. № 67н. Дело в том, что согласно этому порядку в бухгалтерском балансе по состоянию на конец года показывается общая сумма чистой прибыли, полученная предприятием (строка 470). А вот направления использования прибыли, включая сумму объявленных дивидендов, показывают в пояснительной записке без отражения по счетам бухгалтерского учета.

Из этого следует, что отчисления в резервный фонд отражают в бухгалтерском учете уже следующего года – на дату решения общего собрания акционеров. Это делают записью по кредиту счета 82 «Резервный капитал» в корреспонденции с дебетом счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Это правило полностью применимо и к предприятиям, созданным в форме обществ с ограниченнной ответственностью.

УВЕЛИЧЕНИЕ РАЗМЕРА РЕЗЕРВНОГО ФОНДА

Собственники имеют право увеличить размер резервного фонда, первоначально зафиксированного в уставе. Причем они могут это сделать даже в том случае, когда он еще не достиг 5-процентного размера уставного капитала.

Для этого на собрании акционеров следует принять решение об увеличении резервного фонда, о размере ежегодных отчислений и на основании этих решений внести соответствующие изменения в устав.

Обратим внимание на взаимозависимость размеров уставного капитала и резервного фонда. Дело в том, что законодательством определено, что сумма увеличения уставного капитала не может быть больше разницы между стоимостью чистых активов и суммой уставного и резервного капитала общества. Соответственно, при увеличении или уменьшении уставного капитала должен увеличиться либо уменьшиться резервный капитал.

Формирование и использование всех фондов, которые формируются в акционерном обществе за счет чистой прибыли, отражают в специальном Отчете об изменениях капитала (форма № 3).

Использование резервного фонда

Резервный фонд акционерных обществ предназначен только для покрытия убытков, погашения облигаций общества и выкупа собственных акций при отсутствии других средств. Ни на какие другие цели резервный фонд использовать нельзя (п. 1 ст. 35 Закона № 208-ФЗ).

ПОГАШЕНИЕ УБЫТКОВ

Принимать решение об использовании средств резервного и иных фондов общества – это исключительная компетенция совета директоров или наблюдательного совета (подп. 12 п. 1 ст. 65 Закона № 208-ФЗ).

Если по итогам года получен убыток, на его погашение может быть направлен весь резервный фонд или его часть. Отражают такое использование следующей записью:

ДЕБЕТ 82 субсчет «Резервный капитал»

КРЕДИТ 84 субсчет «Нераспределенная прибыль (непокрытый убыток)»

– направлены на погашение убытка средства резервного фонда.

Данную операцию проводят на основании решения совета директоров либо выписки из протокола заседания совета. А саму бухгалтерскую запись, как и при отчислениях в резервный фонд, делают в том году, когда совет директоров принял решение. Объясняется это следующим. В действующей редакции порядка составления и представления бухгалтерской отчетности (утвержден приказом Минфина России от 22 июля 2003 г. № 67н) уже нет специального указания о правилах отражения в годовом отчете данных по группам статей «Резервный капитал», «Нераспределенная прибыль (непокрытый убыток)». Только в отмененном пункте 14* этого документа было указано, что такие данные следовало отражать с учетом рассмотрения итогов деятельности организации за отчетный год и принятых решений о покрытии убытков.

Следовательно, составленную бухгалтерскую отчетность, например, за 2009 год с выявленным убытком нужно представить на рассмотрение совету директоров. Заседание совета будет уже в 2010 году. После принятия решения о погашении убытка за счет резервного фонда делают соответствующую бухгалтерскую запись, которая будет датирована тоже 2010 годом. А вот в пояснительной записке к отчету за 2009 год указывают о факте погашения убытка.

* Пункт 14 порядка составления бухгалтерской отчетности отменен начиная с отчетности за 2004 год.

ВЫКУП АКЦИЙ

Акционерное общество может принять решение о выкупе собственных акций. Как правило, это делают с целью их дальнейшего погашения и уменьшения уставного капитала. Расходовать средства резервного фонда на такие цели можно только в том случае, если других средств недостаточно (например, данная операция приведет к возникновению убытка). Рассмотрим следующий пример.

ПРИМЕР 1

Общее собрание акционеров приняло решение уменьшить уставный капитал на 20 000 руб. Для этого будет выкуплено 20 акций номинальной стоимостью 1000 руб. с их последующим погашением. Фактическая цена выкупа одной акции составила 1200 руб. Покрыть разницу между ценой выкупа и номинальной стоимостью аннулированных акций решено за счет средств резервного фонда.

В бухгалтерском учете сделаны следующие проводки:

ДЕБЕТ 81 субсчет «Собственные акции (доли)»

КРЕДИТ 50

– 24 000 руб. (1200 руб/шт. х 20 шт.) – выкуплены акции у акционеров;

ДЕБЕТ 80 субсчет «Уставный капитал»

КРЕДИТ 81 субсчет «Собственные акции (доли)»

– 20 000 руб. (1000 руб/шт. х 20 шт.) – уменьшен уставный капитал путем погашения выкупленных акций;

ДЕБЕТ 82 субсчет «Резервный капитал»

КРЕДИТ 81 субсчет «Собственные акции (доли)»

– 4000 руб. (24 000 – 20 000) – отражена разница между ценой выкупа и номинальной стоимостью аннулированных акций.

ПОГАШЕНИЕ ОБЛИГАЦИЙ

Средства резервного фонда можно направить на погашение процентов по выпущенным обществом облигациям. Это также допустимо, если иных средств для этого у общества нет, а отражение по общим правилам может привести к убытку.

Когда акционерное общество погашает облигации, сумма, выплачиваемая их держателям, состоит из их номинальной стоимости и процентов.

Погашаемые за счет резервного фонда проценты относят в дебет счета 82.

А вот отражать задолженность в виде номинальной стоимости облигаций по дебету этого счета необоснованно, поскольку при их погашении происходит возврат заемных средств, получение которых было показано по дебету счета 51.

ПРИМЕР 2

Акционерное общество разместило 2000 облигаций номинальной стоимостью 500 руб. каждая. Начисленные за период обращения проценты составили 100 000 руб. По истечении срока обращения облигации были погашены.

Для предотвращения убытка совет директоров принял решение погасить начисленные держателям облигаций проценты за счет резервного фонда.

В бухгалтерском учете было записано следующее:

ДЕБЕТ 51 КРЕДИТ 67

– 1 000 000 руб. (500 руб/шт. х 2000 шт.) – получены денежные средства при размещении облигаций;

ДЕБЕТ 67 КРЕДИТ 51

– 1 100 000 руб. (1 000 000 + 100 000) – погашены облигации и выплачены начисленные проценты;

ДЕБЕТ 82 субсчет «Резервный капитал»

КРЕДИТ 67

– 100 000 руб. – отнесены за счет резервного фонда начисленные проценты по облигациям.

Средства резервного фонда являются частью собственного капитала предприятия наравне с нераспределенной прибылью. Учитывая жесткие ограничения по использованию этого резерва, принимая решение о его величине, нужно помнить, что расходовать сумму можно только при наступлении событий, для предотвращения последствий которых резерв был создан.