Принцип бутерброда: рубль оказался недооценен по «индексу бигмака»

Российский рубль занял второе место среди самых недооцененных валют мира, уступив только ливанскому фунту, по «индексу бигмака», в очередной раз представленному The Economist. Британское издание посчитало, что, исходя из стоимости большого бургера в ресторанах McDonald’s России и США, рубль стоит лишь 40% от своего «реального» уровня, то есть «объективный» курс должен составлять около 30 рублей за доллар (меньше, чем в 2013 году). Можно ли ориентироваться на «индекс бигмака» как на полезный индикатор реального курса и почему существует такая разница между номинальным и «бургерным» курсом — в материале «Известий».

Хватай котлету

«Индекс бигмака» был изобретен журналистами The Economist в 1986 году. Замышлялся он как шутка, в то же время привлекая внимание читателей к проблематике обменных курсов и покупательной способности ряда валют. Со временем индекс превратился в классику и теперь учитывается как аргумент не только журналистами и блогерами, но и вполне серьезными экономистами.

Почему именно бигмак? Уже в 1980-е сеть ресторанов McDonald’s превратилась в глобальный бизнес, рестораны открылись в десятках стран. Стандартный бигмак везде одинаковый — появилась возможность сравнивать подобное с подобным. Со временем франшизы компании открылись повсеместно, не так-то просто сейчас найти страну, где не было бы хоть одного заведения с характерной буквой «М». В то же время бигмак представляет собой набор самых разных продуктов — хлеба, мяса, овощей, зелени и, ко всему прочему, труда работников ресторана. Поэтому его и сочли остроумным и вполне репрезентативным способом измерить покупательную способность тех или иных валют.

Согласно последнему рейтингу, в большинстве стран мира бигмак стоит дешевле, чем в США, при пересчете на доллары по текущему курсу, из чего и следует вывод о недооцененности многих валют. Исключения есть: например, венесуэльский боливар переоценен почти в полтора раза. Впрочем, о доступности бигмаков в стране хронического дефицита ничего не написано. Переоценены также валюты Швеции, Норвегии и Швейцарии, причем франк — сразу на четверть.

Хронический недобор

Это впечатляющая разница, и тем более интересна, поскольку является хронической. Если посмотреть на историю изменения индекса с начала XXI века, то рубль был всегда в числе самых недооцененных валют. Ни разу за весь период его недооценка не оказывалась меньше 40%. Это в принципе характерно для валют развивающихся стран (тогда как евро по этому индексу был не недооценен и переоценен в зависимости от периода), но для России эта разница слишком уж впечатляющая.

Опрошенные «Известиями» аналитики, признавая, что наблюдение за данным индексом может быть любопытным, призвали относиться к нему не слишком серьезно.

— Один и тот же товар в разных странах не может стоить одинаково, тем более продукт, произведенный из нескольких компонентов, — отмечает эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Бабин. — Кроме маркетинговой политики производителя на его стоимость влияют покупательная способность населения, определяемая средним уровнем доходов, логистические факторы, доля компонентов продукта, в той или иной степени зависящих от импорта, себестоимость их производства, уровень конкуренции в данном сегменте бизнеса, потребительские предпочтения и тому подобные составляющие, которые определяют объективную разницу в ценах конечной продукции на местном рынке. Поэтому сравнивать курсы национальных валют на основе стоимости одного и того же, пусть даже идентичного по всем параметрам продукта — нерепрезентативно и экономически ошибочно.

— Чтобы «равновесно» сравнивать курсы по какому-либо предмету, нужна «чистота эксперимента», — добавил главный аналитик TeleTrade Марк Гойхман. — То есть необходимо иметь схожие факторы затрат на него в различных экономиках. Такие, как, например, налоги, таможенные платежи, зарплаты, тарифы на перевозки и пользование сетями и пр. Важна и конъюнктура спроса, воздействующая на цены. Кроме того, оценка по другому товару может дать противоположный результат. Например, по «индексу айфона» рубль наверняка окажется переоценен и должен стоить меньше.

По словам аналитика департамента стратегического развития и экономического прогнозирования Газпромбанка Дарьи Меньших, расчеты справедливых валютных курсов по индексу бигмака основываются на теории паритета покупательной способности.

— Эта теория предполагает, что в долгосрочной перспективе уровни цен в двух разных странах, измеренные в общей валюте, должны быть равны. Так, как если цены не равны, то рост спроса на более дешевые товары в конечном итоге приведет к выравниванию цен. Но такой индекс просто по определению не может учесть влияние фундаментальных факторов валютного курса, не связанных с международной торговлей (например, потоки капитала между странами), он также не учитывает различия в структуре производства и международной торговли различных стран, транспортные и логистические издержки, структуру спроса на товары в разных странах и множество других факторов.

Откуда такой разрыв?

Почему же разрыв между номинальным курсом рубля и курсом «по бигмаку» настолько велик? Старший научный сотрудник Центра изучения проблем центральных банков ИПЭИ РАНХиГС Александра Божечкова выделяет несколько причин.

— Во-первых, в индексе в недостаточной степени представлены неторгуемые товары. Корректировка «индекса бигмака» на рост цен неучтенных неторгуемых товаров позволила бы снизить степень недооценки российской валюты. Во-вторых, чрезмерная недооценка рубля связана с недоучетом эффекта Балассы-Самуэльсона. В-третьих, существенное влияние на недооценку рубля оказывает геополитический фактор, не учитываемый в рамках концепции ППС и закона единой цены, но приводящий к существенным отклонениям фактических значений курса от паритетных. В-четвертых, в ряде эмпирических исследований отмечается факт систематического смещения индекса. Отличие модифицированного «индекса бигмака» от исходного достигает для ряда стран 60 процентных пунктов. Для России степень недооценки рубля к доллару США по модифицированному «индексу бигмака» сокращается в среднем на 45–50 процентных пунктов.

По словам Марка Гойхмана, индекс, при всей своей неоднозначности, хорош уже тем, что заставляет задуматься о причинах очень больших расхождений.

— По принципу «сказка — ложь, да в ней намек. » В целом, по соотношению покупательной способности рубль, вероятно, объективно стоит больше, чем показывает его рыночный курс к доллару. Это означает, что есть иные факторы, кроме соотношения цен товаров, воздействующие в сторону ослабления рубля. Эти драйверы тоже известны. Их немало. Например, геополитика. Остающаяся, хотя и снизившаяся в последние месяцы, напряженность, санкционное давление, риски, снижающие привлекательность российской валюты. Или «бюджетное правило» скупки Минфином валюты при повышении цен нефти. Оно искусственно предотвращает излишнее укрепление рубля. В целом, курсообразующая политика экономических властей не способствует его усилению. Ведь умеренно слабый рубль позволяет повышать рублевые доходы от экспорта для бюджета и для самих экспортеров, доминирующих в экономике. Это «индекс бигмака», при всей своей ограниченности, высвечивает достаточно наглядно.

Как считает Александра Божечкова, альтернативным способом оценки «справедливого» курса является оценка модели зависимости валютного курса от фундаментальных факторов.

— Речь идет о дифференциале производительности страны по отношению к ее основным торговым партнерам, условиях торговли, величинах чистых иностранных активов, государственных расходах и так далее. Результаты наших оценок подобной модели для российского рубля показывают, что в последние годы недооценка номинального валютного курса рубля к доллару составляла в среднем около 15,1%.

Рубль недооцененный

Насколько недооценен рубль? Почему он является одной из самых недооцененных валют мира?

Как только таксист из моего разговора по телефону понимает, что я имею какое-то отношение к финансам, он немедленно спрашивает: «Что будет с рублем?» Если бы я мог более-менее точно ответить на этот вопрос, я бы давно ездил не в метро и на такси в Москве, а рассекал бы на роллс-ройсе в сопровождении джипа охраны где-нибудь в Цюрихе или Лондоне. Увы, курсы свободно конвертируемых валют абсолютно непредсказуемы, ибо находятся под влиянием огромного количества факторов, оказывающих на них существенное влияние.

Тем не менее кое-что про динамику курса мы знаем. Например, если регулятор какой-то страны повышает ключевую ставку, то, при прочих равных обстоятельствах, курс национальной валюты этой страны, скорее всего, вырастет. Или, например, если на международном рынке растет цена основного предмета экспорта этой страны, то также можно ожидать роста курса национальной валюты. Если государство включает печатный станок на полную мощность (как, например, в Венесуэле), то курс национальной валюты непременно упадет. И т. д., и т. п. Это касается в первую очередь краткосрочной динамики курса.

Что же касается среднесрочной динамики, то есть предположение: курсы валют стремятся к равновесному значению, соответствующему некоторой версии паритета покупательной способности (PPP — purchasing power parity).

Упрощенной формой концепции паритета покупательной способности является индекс бигмака. По существу, бигмак — это довольно широкий и репрезентативный набор его ингредиентов — продуктов питания. Плюс в его цену входит стоимость рабочей силы и цена аренды недвижимости. Причем продаются бигмаки в ресторанах «Макдоналдс» более чем в 100 странах мира, и бигмак из Нью-Йорка мало чем отличается от бигмака из Москвы. Поэтому по цене бигмака можно делать выводы и об инфляции, и о «справедливом» курсе валют.

Цена бигмака в России — 130 рублей. В США — 5,51 доллара (362,6 рубля). Получается, что «справедливый» курс рубля — 23,59 рубля за доллар. Курс ЦБ на 20 октября — 65,81. Следовательно, рубль недооценен на 64,1%. В итоге рубль — одна из самых недооцененных валют в мире. В антирэнкинге журнала The Economist по недооцененности национальной валюты Россия — на третьем месте после Украины (второе место) и Египта (первое место).

Стоимость бигмака на Украине — 52 гривны. Курс НБУ на 22 октября — 28,18 гривны за доллар. Получается, что «справедливый» курс гривны — 9,44 гривны за доллар. Следовательно, гривна недооценена на 66,5%.

Довольно близкие результаты получаются по гораздо более серьезным оценкам, осуществляемым на основе паритета покупательной способности. Так, МВФ оценил в октябре 2018 года курс рубля на основе PPP на уровне 23,54 рубля за доллар. А гривну — на уровне 8,74 гривны за доллар.

Можно предположить, что если на Россию не будут обрушиваться новые санкции и другие мощные шоки, то курс рубля будет восстанавливаться — рубль будет укрепляться. Разумеется, не до 23,59 рубля за доллар (уровень, достигнутый в 2008 году перед кризисом). Но уровень 50 рублей за доллар представляется вполне реалистическим. Если, конечно, Минфин не будет активно ослаблять рубль своими покупками долларов.

Это характерное движение рубля — после очередного взрыва он длительное время ревальвирует, выползает из воронки, но затем непременно приходит новый шок.

Почему рубль так сильно недооценен? В первую очередь из-за низкой производительности труда в России и низкой стоимости рабочей силы. А основная причина низкой стоимости рабочей силы — низкий уровень инвестиций в основной капитал.

Индекс бигмака — хороший индикатор недоразвитости страны. Чем более недоразвита страна, тем более недооценена ее национальная валюта.

Мнение автора может не совпадать с мнением редакции

Рубль признали самой недооцененной валютой мира по «индексу бигмака»

Курс российского рубля к доллару США сильно занижен, считают эксперты журнала The Economist, выпустившие обновленную версию «индекса бигмака». Согласно ей, доллар должен стоить не свыше 74 руб., а менее 24 руб.

По этому показателю российский рубль является одной из самых недооцененных валют в мире. Сильнее — на 68,7% — занижен только курс ливанского фунта.

Согласно другой методике расчета «индекса бигмака», при которой делается поправка на уровень ВВП страны на душу населения, курс рубля также оказывается занижен. Эта методика предполагает, что в бедных странах с низким подушевым ВВП (приблизительный ориентир стоимости труда в стране) бургеры должны стоить в среднем дешевле, чем в богатых. С учетом такой поправки курс рубля к доллару занижен на 47,3%, что делает российскую валюту самой недооцененной в мире.

По сравнению с июлем 2020 года, когда была выпущена предыдущая версия «индекса бигмака», «дешевизна» курса рубля к доллару несколько увеличилась. Тогда было 66,5% по «обычной» методике и 43,6% с учетом поправки на подушевой ВВП.

Стоимость валют большинства других стран мира, включенных в «индекс бигмака», его составители также считают заниженной. По «обычной» методике дороже, чем должны бы в пересчете на бургеры, стоят только норвежская и шведская кроны (курсы завышены на 7,5% и 12,6% соответственно) и швейцарский франк (курс завышен на 28,8%). С внесением поправки на подушевой ВВП ситуация меняется и завышенными оказываются курсы многих других валют.

Курсы валют по отношению к доллару по «индексу бигмака»:

В ходе торгов 13 января курс доллара на Московской бирже колеблется в диапазоне 73,3–73,7 руб.

Сколько на самом деле должен стоить рубль

Российскую валюту назвали самой недооцененной в мире по «индексу бигмака»

Американские экономисты признали российский рубль самой недооцененной валютой мира по «индексу бигмака». В авторитетном издании The Economist подсчитали, что для того, чтобы стоимость этого бургера оказалась равной в России и США, доллар должен стоить 23,85 рубля, а не 70 с лишним, как в реальности.

«Индекс бигмака» — экономическая теория, согласно которой одинаковые товары должны стоить одинаково во всех странах мира. Если же этого не происходит, курс местной валюты завышен или занижен. Стандартный бигмак в январе 2021 года стоил в США 5,66 доллара, а в России — 135 рублей или 1,81 доллара. Это значит, что курс рубля занижен на 68%. Сильнее по этому индексу в мире занижен только курс ливанского фунта.

«Индекс бигмака» неоднократно подвергался критике за слишком обобщенный подход, поэтому были разработаны и альтернативные варианты расчета. Например, с поправкой на ВВП страны на душу населения. Такой метод предполагает, что в бедных странах бургеры должны стоить дешевле, чем в богатых. Но и с учетом такой поправки курс рубля к доллару занижен на 47,3%, сильнее всего в мире.

Правда, по «индексу бигмака» заниженными оказались почти все мировые валюты, кроме норвежской и шведской крон, а также швейцарского франка. Например, турецкая лира стоит на 64,5% дешевле, а украинская гривна — на 61,1%. Но с поправкой на ВВП эти показатели улучшаются до 39,7% и 29% соответственно, и гораздо выше, чем у рубля.

Главный аналитик банка «Солидарность» Александр Абрамов рассказал «СП», что курс рубля действительно недооценен, но не в три раза. «Индекс бигмака» не учитывает колоссальную разницу между российскими и американскими зарплатами, которые формируют значительную часть стоимости товара, а также другие моменты, например, отток капитала из страны или сальдо торгового баланса. Тем не менее, рубль мог бы быть сильнее, но это не соответствует интересам экспортеров и государства, поэтому о 23,85 за доллар мечтать не стоит.

— Если смотреть по паритету покупательной способности или по различным индексам, рубль действительно сильно недооценен. Как и по такому критерию, как покрытие денежной массы золотовалютными резервами. Здесь у рубля один из самых высоких показателей в мире — при таком объеме резервов другие страны имеют гораздо более значительную денежную массу.

«СП»: — Почему же тогда рубль стоит в три раза дешевле, чем мог бы?

— Сложно назвать одну причину, так как их множество. Начнем с того, что это в целом характерно для архитектуры нашей финансовой системы. Еще одна причина в значительном оттоке капитала, который каждый год уходит из страны в гораздо больших масштабах, чем приходит.

Если у нас сильный профицит торгового баланса за счет экспорта энергоресурсов, сырья, продовольствия, вооружений, то по другим статьям сальдо отрицательное. В частности, по торговле услугами, что во многом связано с тем, что объемы внешнего туризма намного больше, чем внутреннего. Граждане больше тратят за рубежом, чем иностранцы в России (не берем такие экстраординарные ситуации, как во время пандемии).

У нас также отрицательное сальдо денежных переводов. Мигранты, которые трудятся в России, значительный объем средств переводят за рубеж, а поток переводов в нашу страну не так велик. Доходы от инвестиций также играют не в пользу сальдо и рубля. У иностранного капитала есть инвестиции в ряд российских активов, которые приносят им высокую доходность. А инвестиции, которые наши компании или государство размещают за рубежом, как правило, осуществляются в высоконадежные акции и облигации, но по ним доходность крайне невелика. Вот и получается, что в совокупности платежный баланс далеко не так силен, как кажется на первый взгляд. Поэтому и сальдо курса нашей валюты на самом деле в два-три раза ниже рассчитанного по различным методикам.

Вообще существует историческая тенденция, когда на длительном горизонте времени курсы валют относительно паритета покупательской способности постепенно подтягиваются к более фундаментально обоснованным значениям. Если курс валюты в три раза ниже, чем сопоставимый, то с течением времени этот разрыв снижается. Но в периоды различных кризисов, таких, как нынешних, этот разрыв может расти. Это связано с падением спроса на наши товары, особенно экспортные, увеличением оттока капитала и другими факторами.

Но, как правило, после кризисов рубль вступал в период длительного укрепления. Так было после 1998, 2008 и 2014−2015 годов. На фоне постепенного восстановления мировой экономики и цен на нефть в 2020-м, думаю, также стоит ожидать, что рубль будет возвращаться в более привычный диапазон.

«СП»: — Какой именно?

— Ориентировочно он вернется в коридор 68−72 рубля за доллар, если, конечно, с американской валютой не произойдет чего-то неожиданного. Это прогноз инерционного сценария, без учета санкционных рисков и прочих форм-мажорных явления.

«СП»: — То есть цифра 23,85 руб. за доллар, названная The Economist, оторвана от реальности, и стоить столько рубль не может?

— Дело не в том, что эти подсчеты оторваны от реальности. Просто основная составляющая в «индексе бигмака» — это цена рабочей силы. А поскольку уровень зарплат в России очень невысок по меркам развитых стран, это значит, что и издержки у нас низкие. С другой стороны, у нас очень невысокая покупательская способность населения, поэтому поставить такую цену на бигмак, как в США, невозможно. В итоге получается, что невысокий уровень зарплат и доходов приводит к тому, что и цена продукта по западным меркам невелика.

«СП»: — Но рубль оказался более недооценен, даже чем турецкая лира или украинская гривна. Есть ли для этого объективные причины?

— У нас в курсе присутствует так называемая санкционная премия, а также различные геополитические риски. Если взять стоимость наших активов по сравнению со стоимостью активов других развивающихся стран, они действительно в какой-то степени недооценены. К тому же, если посмотреть на доходность российских ценных бумаг, она достаточно высока по международным меркам, потому что в мире есть и бумаги с отрицательной доходностью.

«СП»: — Так какой же на самом деле справедливый курс рубля — 68 за доллар?

— Я бы не сказал, что корректно говорить о «справедливом» курсе. Скорее, это равновесный курс рубля при условии восстановления мировой экономики. Справедливый курс очень сильно зависит от того, как устроена наша финансовая система. У нас может быть и более сильный рубль, но нельзя забывать, что у нас есть бюджетное правило, которое в 2021 году установлено на уровне базовой цены нефти в районе 43 долларов за баррель.

При более высоких ценах на нефть наш Минфин просто пополняет золотовалютные резервы и таким образом сдерживает укрепление курса нашей национальной валюты. Но это же служит фактором поддержки российской валюты в периоды неблагоприятной внешнеэкономической конъюнктуры.

Проще говоря, если цена на нефть значительно превышает пороговый уровень, Минфин осуществляет значительные закупки валюты, благодаря чему курс находится на более низком уровне, чем мог бы. С другой стороны, когда цена на нефть падает, это же правило ограничивает волатильность рубля.

Курс 68−72 за доллар не столько справедливый, сколько равновесный. Он балансирует интересы экспортеров и импортеров. Импортеры заинтересованы в более крепком рубле, чтобы импорт был более дешевым, а экспортеры — наоборот. Государство также получает более высокие бюджетные доходы, когда рубль слабее. Но и тут есть обратная сторона — слишком слабый рубль создает повышенную инфляцию, а это то, с чем борется Центральный банк. Равновесный курс учитывает все эти интересы, и на выходе мы получаем, что при таком курсе между ними находится некий баланс.

Девальвация: что это и грозит ли она рублю в 2022 году

Что такое девальвация

Девальвация — это снижение курса валюты одной страны по отношению к твердым валютам других государств. То есть к тем, чья покупательная способность и курс стабильны. Например, это могут быть доллар и евро.

Девальвация и деноминация

Хотя термины и похожи, не стоит их путать между собой.

Деноминация — это изменение, обновление денежных знаков, чтобы было проще ими рассчитываться. Купюрам и монетам меняют номинал, и их число в обращении сокращается.

Например, ₽10 старого образца меняют на ₽1 нового или ₽100 тыс. превращаются в ₽100. Проводит такую операцию государство. Обычно это происходит, когда на купюрах появляется много нулей после гиперинфляции — очень высокого роста цен, выше 50%.

В России последнюю деноминацию провели в 1998 году. Старые банкноты заменили новыми с коэффициентом 1000:1. Это значит, что ₽1 тыс. превратилась в монету в ₽1, а банкнота в ₽500 тыс. стала банкнотой в ₽500.

При этом пропорционально покупательной способности цены на товары и услуги не меняются. Допустим, какой-то товар стоил ₽100 тыс., а стал стоить ₽100, но и у человека вместо ₽100 тыс. в кошельке теперь ₽100. Поэтому фактически он может купить столько же, сколько и раньше, только с помощью новых купюр.

Девальвация и инфляция

Инфляция — это рост общего уровня цен на товары и услуги, который снижает покупательную способность денег. То есть девальвация — это когда доллар, евро и другие иностранные валюты дорожают в обменниках и банках, а инфляция — это когда продукты дорожают в магазинах.

Например, год назад человек мог купить на ₽2 тыс. два пакета с продуктами, а теперь эти товары подорожали и денег хватит, чтобы заполнить только один пакет. В октябре 2021 года инфляция составила 8,13%.

Об инфляции дает представление индекс потребительских цен (ИПЦ), который измеряет изменение во времени стоимости потребительской корзины. В нее входит набор продуктов, непродуктовых товаров и услуг, необходимых для жизни. В частности, хлеб, одежда, обувь, услуги ЖКХ и многое другое.

Периодически потребительскую корзину пересматривают. В 2021 году в расчет ИПЦ включили расходы на маски, антисептики для рук, услуги сиделок, каршеринг, подписки на онлайн-сервисы и другое. Теперь Росстат каждый месяц отслеживает цены на 556 товаров и услуг.

Примеры девальвации рубля

Кризис 1998 года

В 1998 году девальвация рубля сопровождалась дефолтом. После распада СССР в 1991 году государству пришлось искать способы справиться с дефицитом бюджета, и для этих целей оно стало выпускать государственные краткосрочные облигации (ГКО). Их продавали в том числе зарубежным инвесторам.

В Азии бушевал кризис, и иностранные инвесторы стали выводить средства из рисковых активов, в том числе российских. Падение цен на нефть сильно ударило по экономике. Государство не смогло выполнить свои обязательства по долговым бумагам. Бывший тогда президентом России Борис Ельцин уверял, что девальвации не будет.

Тем не менее в августе 1998 года ЦБ перешел с плавающего на свободный курс рубля. На протяжении нескольких лет доллар держался в валютном коридоре и не превышал ₽6,25. После ввода свободного курса к началу сентября доллар достиг ₽21.

Обвал рубля в 2014 году

В ответ в июле США, а затем и Евросоюз объявили «секторальные» санкции, которые закрыли доступ российским эмитентам к дешевым «длинным» западным деньгам. Российские компании и банки больше не могли брать кредиты на Западе со сроком более 90 дней. У них больше не было возможности размещать новые выпуски валютных облигаций и привлекать акционерный капитал. «Резко возросшие политические риски и «побег» инвесторов из России привели к обесцениванию рубля», — отметил аналитик инвестиционной группы «Финам» Андрей Маслов.

По крупным экспортерам, например «Роснефти», также ударило падение цен на нефть, так как это означало снижение валютной выручки. Ее могло не хватить для погашения кредитов, а новые кредиты из-за санкций взять было нельзя. Осенью экспортеры сократили продажу валюты, отток капитала усиливался. В России спрос на валюту рос, но предложение падало.

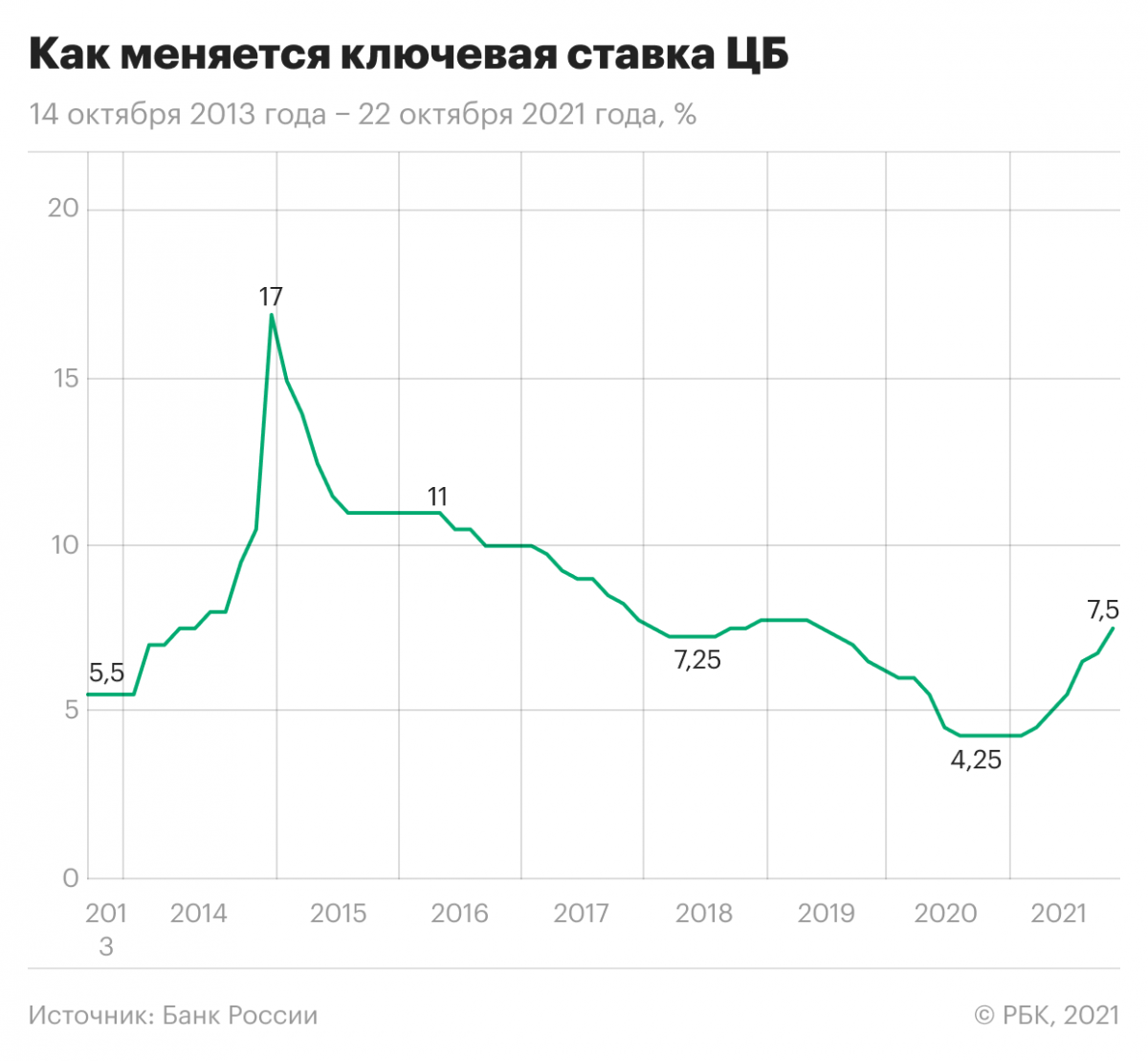

ЦБ периодически продавал валюту, чтобы на рынке ее было больше и рубль сильно не обесценивался, но это уже не помогало. В ноябре регулятор ввел плавающий курс рубля. На рынках росла паника. Банк России стал повышать ключевую ставку, к концу года он резко поднял ее с 6,5% до 17%.

Валютная интервенция — это покупки и продажи ЦБ страны иностранной валюты, чтобы частично или полностью контролировать курс национальной валюты. Эти операции регуляторы проводят с помощью своих золотовалютных резервов.

Ключевая ставка — это минимальный процент, под который ЦБ выдает кредиты коммерческим кредитным организациям. Она влияет на ставки по займам в банках и вкладам, на инфляцию, а также на курс рубля.

Когда ключевая ставка невысокая, то банки скупают иностранную валюту за рубли. В результате на рынке появляется много рублей, и курс национальной валюты снижается. Если ставка высокая, то спекуляции на валютном рынке становятся менее выгодными. Банки скупают рубли обратно, и в итоге рубль укрепляется. Кроме того, ключевая ставка влияет на доходность облигаций федерального займа (ОФЗ). Чем она выше, тем интереснее такие бумаги для инвесторов, в том числе иностранных, и чем больше Минфин продает ОФЗ, тем лучше для курса рубля.

В 2014 году после повышения ставки до 17% годовых ЦБ не стал проводить новую интервенцию. Трейдеры решили, что отказ регулятора продавать валюту означает, что Банк России уверен в дальнейшем падении рубля. Нефть дешевела, спрос на валюту был высоким, а рубль падал.

Чем опасна девальвация

Снижение курса рубля способствует росту экспорта, так как экспортер получает валютную выручку — зарабатывает в иностранной валюте. Чем слабее рубль, тем выше доход после перевода валютной выручки в рубли. В результате в бюджет также поступает больше средств от налогов. С другой стороны, импорт зарубежных товаров уменьшается, так как они становятся более дорогими в пересчете на рубли и менее конкурентоспособными. Таким образом, спрос на местную продукцию растет.

Однако повышение конкурентоспособности экспорта происходит при умеренном снижении валюты. Компании, которые получают валютную выручку, также часто покупают на валюту оборудование. «Девальвация так или иначе бьет по внутренней экономике, внутреннему потреблению достаточно сильно. Это приводит к росту ставок, в ряде случаев может приводить к дефолтам, а финансовая нестабильность достаточно сильная», — отметил Егор Сусин, управляющий директор Газпромбанка по направлению Private Banking.

Поскольку девальвация уменьшает стоимость денег по отношению к валютам других стран, она влияет и на тех россиян, которые путешествуют за границей. Допустим, вы планируете поехать в отпуск в Италию и хотите взять с собой €500 на общие расходы. Если курс евро резко поднялся с ₽60 до ₽70, а вы не успели вовремя поменять валюту, то вместо ₽30 тыс. вам понадобится ₽35 тыс. Или придется сократить расходы в путешествии.

Девальвация также приводит к росту темпов инфляции. Рост цен на импортную продукцию ведет к росту цен производителей, которые используют иностранное сырье, оборудование. Таким образом, увеличивается стоимость импортных товаров и услуг, снижается покупательная способность национальной валюты.

Маслов также выделил снижение уровня жизни. С 2014 года он сократился чуть более чем на 10%, отметил аналитик. Он добавил, что России как ориентированной на экспорт стране выгоден слабый рубль. Однако для населения проблема падения рубля — это в первую очередь проблема отсутствия роста зарплат, которая во многом связана с «ловушкой среднего дохода», в которую страна попала в 2010-х годах. Эта ловушка означает, что когда в стране достигается средний уровень доходов, ее экономический рост замедляется.

Что будет с кредитами и ипотекой, если случится девальвация

По словам Маслова, у всех банков существует сбалансированный портфель активов, который в случае девальвации рубля все еще должен оставаться относительно устойчивым. «Выплаты по рублевой ипотеке не изменятся драматически, а вот валютные ипотечники, безусловно, пострадали бы в таком случае», — отметил аналитик. По его мнению, не очень целесообразно брать ипотеку в валюте, в которой у вас нет дохода или внушительных сбережений.

Если вы оформляли ипотеку в долларах, а курс рубля по отношению к этой валюте сильно упал, то переплата вырастет, как и ежемесячные платежи. Если вы несколько лет уже выплачивали такую ипотеку, но произошла девальвация, то оставшийся долг может превысить стоимость квартиры в рублях.

Сусин рассказал, что девальвация приводит к повышению ставок и невозможности рефинансировать кредиты. При низкой ключевой ставке ЦБ кредиты становятся доступнее, а при высокой — наоборот. В 2014 году, когда Банк России повысил ставку до 17% годовых, банки тоже увеличили проценты по кредитам. Ипотеку стали выдавать под 17–20% годовых. Однако ставка по ипотеке и другим кредитам, которые вы уже взяли, не может измениться, если она не плавающая.

Как сохранить деньги при девальвации рубля

«На волне популярности персональных инвестиций хорошая идея — держать некоторую часть сбережений на брокерском счете, вкладываться в защитные активы и иностранные компании для лучшей диверсификации», — считает Маслов.

Еще с 1990-х годов в России многие люди хранят часть сбережений в долларах или евро, что также увеличивает устойчивость личного капитала в периоды сильной нестабильности, отметил аналитик. По словам Сусина, в последние полтора года склонность к сбережениям в валюте выросла и у бизнеса, и у населения. Кроме того, государство тоже хранит свои сбережения — резервы — в иностранной валюте.

Сохранить деньги при девальвации можно только заблаговременной диверсификацией, полагает Маслов. Диверсификация — это распределение средств по разным активам, чтобы снизить риски потерять деньги. По-другому можно сказать, что не стоит «класть яйца в одну корзину».

«Совет для рядового инвестора простой — диверсификация сбережений по валютам: часть средств хранить в рублях, часть — в долларах, часть — в евро. В каждой из этих частей можно приобрести консервативные долговые инструменты. Ставки по рублевым ОФЗ уже выше 8%», — порекомендовал Альберт Короев, начальник отдела экспертов «БКС Мир инвестиций».

Владимир Брагин, директор по анализу финансовых рынков и макроэкономики «Альфа-Капитала», отметил, что изменения курсов валют могут быть очень серьезными. Однако не нужно относиться к каждому колебанию курса как к поводу для каких-то резких движений, покупок или продаж активов. Как показывает практика, чем чаще человек их совершает, тем ниже становится покупательная способность сбережений, то есть тем меньше человек может позволить товаров и услуг на свои накопления.

По словам Брагина, девальвация и инфляция не опасны, если вы вкладываетесь в активы на долгий срок. Например, в акции. Их доходность может позволить преодолеть влияние падения курса валюты.

Будет ли девальвация рубля в России в 2022 году?

В 2022 году рубль вряд ли сильно обесценится, считает Максим Петроневич, старший экономист банка «Открытие». «Рубль временно ослаб на фоне обострения геополитической ситуации, однако фундаментально российская валюта остается одной из самых крепких по отношению к другим валютам развитых и развивающихся стран», — отметил он.

По его словам, в начале года вырастет приток валюты от торговли, в то время как цены на нефть и газ останутся высокими и ожидается рост их экспорта. Кроме того, ожидается сезонное снижение импорта после пиковых предновогодних закупок. Высокие процентные ставки продолжают удерживать отток капитала из России.

Более того, с высокой вероятностью произойдет приток капитала после того, как завершится цикл ужесточения денежно-кредитной политики, рассказал Петроневич. Такое было в 2016–2017 и 2019–2020 годах. Тогда инвестиции нерезидентов в российские ОФЗ резко росли, однако в этот раз они могут быть меньше из-за ожидаемого ужесточения политики Федрезерва США — американского ЦБ — и сохранения рисков новых санкций на операции с ОФЗ.

«Мы сохраняем наши ожидания укрепления рубля в конце 2021 года — первой половине 2022 года. Он может подорожать до уровня меньше ₽70 за доллар», — сказал экономист.

«Сейчас предпосылок для девальвации рубля не наблюдается, несмотря на то что расходятся новости о том, что ускорение инфляции и повышение ставки ЦБ непременно приведет к обесцениванию рубля», — отметил Маслов. По его словам, политические риски остаются важнейшими для российской валюты. Однако ее резких изменений, например введения новых санкций, сейчас не предвидится.

Как и Петроневич, Маслов считает, что рубль остается одной из самых устойчивых валют развивающихся стран. Согласно базовым прогнозам, в ближайшие несколько месяцев курс не превысит ₽74 за доллар.

Брагин считает, что в 2022 году курс может быть на уровне ₽70 за доллар. «Я думаю, что с учетом ситуации в экономике, госфинансах и подхода ЦБ к денежно-кредитной политике у рубля очень мало шансов устойчиво слабеть к другим валютам», — сказал он.

Сусин также не видит предпосылок к девальвации рубля. Предприятия и население за последние полтора года нарастили валютные активы. Кроме того, при текущих ценах на энергоресурсы, например нефть, рубль, скорее, может укрепиться, отметил он. По его словам, средний курс в 2022 году может составить ₽73 за доллар.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram