Вклады с частичным снятием средств

Частичное снятие подразумевает то, что вы можете снимать часть средств со своего счета без потери накопленных процентов.

Вклады, предусматривающие возможность частичного снятия, позволяют вам свободно распоряжаться своими сбережениями без опасений потерять на процентах. Оценить все преимущества таких депозитов в полной мере может клиент банка, которому неожиданно потребовалась часть вложений. Если вклад не имеет такой опции, то вам вернут его деньги с расчётом доходности по ставке «до востребования», которая чаще всего составляет 0,1% годовых. А вот если такая возможность по вкладу предусмотрена, то за проценты можно не переживать. В следующий период они будут начисляться на остаток.

Как правило, в договоре с банком будет прописан неснижаемый остаток, то есть та часть вклада, которая должна остаться неприкосновенной. В среднем она составляет 10−30 тыс. рублей, в некоторых кредитных организациях уровень минимального порога равняется минимальной сумме вклада. Примечательно, что в документе может быть указана не только минимальная сумма для остатка средств, но и минимум, который позволяется вам снимать с вклада, скажем не меньше 10 тыс. рублей. В отдельных банках могут быть прописаны и иные условия с такой услугой, например, через какой срок после открытия позволяется частичное снятие. Этот период может составлять 30 дней, а может и все 60 дней. Если неожиданно потребовалось снять средства до разрешённого момента, то вам придётся расторгать договор и нести потери по доходности.

У возможности снимать деньги с депозитного счёта есть один существенный недостаток: процентная ставка таких вкладов ниже, чем у сберегательных. Чаще всего опцию, позволяющую частичное снятие денег с депозита, банки совмещают с возможностью пополнения счёта. Таким образом, клиент может не только изымать средства, но и наоборот докладывать их. Это очень удобно, особенно тогда, когда деньги вкладчику нужны на короткий срок.

Вывод: выбираем вклад с частичным снятием средств?

Выбирая между вариантом, позволяющим частичное снятие и не позволяющим такового, необходимо учитывать цель хранения денежных средств. Деньги «на всякий случай» лучше хранить именно на депозитном счете с опцией частичного снятия. А если вы хотите накопить деньги для определенной цели и средства вам потребуются в точно определенное время, то включение в договор права на преждевременное изъятие может стать лишним и будет только мешать вам.

Дело в том, что это право увеличивает риски банка, которые он, разумеется, учитывает. В большинстве случаев это проявляется в снижении ставки и конечного дохода. Поэтому, принимая решение, обязательно взвесьте, насколько велика вероятность, что вам потребуются ваши деньги до окончания срока договора.

Пополнения и снятия по банковскому вкладу

Для накопления и приумножения личных финансов служит такой банковский инструмент, как вклад. Он позволяет отдать в распоряжение банка определенную сумму денег, а потом вернуть ее с вознаграждением в виде процентов. Однако, случаются ситуации, когда появляется еще дополнительная сумма денег, которой не хватает на открытие нового депозита или условия по уже открытому очень привлекательные.

В этих случаях нужно учитывать такую функцию, как возможность пополнения накопления. Это условие оговаривается перед заключением договора. Также можно столкнуться с ситуацией, когда деньги срочно нужны в небольшой сумме. В этом случае можно использовать возможность частичного снятия средств с депозита без потери процентов, которая также оговаривается перед заключением договора и выбора накопительной программы.

Что такое пополнение вклада?

Под пополнением подразумевается возможность внесения на уже действующий депозитный счет определенного количества денег в течение периода действия договора. Это позволяет увеличить основное тело депозита, что принесет больше прибыли в виде процентов. По договору к выплате, после окончания его срока действия, подлежит вся внесенная сумма вместе с пополнением и процентами. В случае ликвидации банка или отзыва лицензии пополняемые суммы подлежат выплате.

В качестве нюанса можно отметить, что не все банки и не все программы накопления подразумевают возможность пополнения. Она фиксируется в депозитном договоре отдельным пунктом.

Зачем нужно пополнение вклада?

Оно необходимо тогда, когда вкладчик решает внести дополнительные свободные средства на свой счет, чтобы каждая денежная единица приносила доход. Также в депозитах существуют диапазоны, в пределах которых действует определенная процентная ставка. Чтобы повысить ее значение, нужно перейти в следующий диапазон. Если изначально при заключении депозитного договора суммы не хватает до повышенной ставки, то ее можно пополнить дополнительными внесениями на счет. Например, депозит открыт на 100 тыс. рублей, срок 24 мес., ставка 8%. При увеличении суммы до 300 тыс. рублей, ставка автоматически повышается до 11%. Клиент доносит в течение года недостающую сумму и на второй год получает доход в размере 11%.

Особенности пополнения вклада.

Что такое частичное снятие средств с вклада?

Частичное снятие подразумевает под собой востребование части суммы депозита без потери процентов во время срока действия депозитного договора. Обычно снятие средств разрешается до границы неснижаемого остатка. Если потребовалась сумма, большая, чем разрешено, то договор придется расторгать и терять свой доход. Функция частичного снятия средств совмещается с возможностью внесения дополнительных взносов. Это удобно, когда человеку нужны деньги на короткий срок.

Зачем нужна возможность частичного снятия средств?

Она позволяет пользоваться своими деньгами по мере необходимости без потерь в процентах. По депозитным программам с такой возможностью процентная годовая ставка будет немного ниже, потому что привлеченные средства банк вкладывает в другие инструменты, чтобы получить прибыль себе и отдать вознаграждение вкладчику. А если вкладчик может отозвать часть денег в любой момент, то для банка это представляет неудобства.

Особенности частичного снятия средств.

Что такое неснижаемый остаток?

Неснижаемый остаток – это та часть депозита, которая должна оставаться неприкосновенной в течение всего срока действия вклада. Это значение клиент может установить на свое усмотрение. Например, для вклада «Комфортный» ВТБ неснижаемыми остатками являются суммы 100 тыс. рубл., 700 тыс. рубл. и 1,5 млн. рубл. Если сумма депозита составляет 900 тыс. рубл., то клиент может установить в качестве неснижаемого остатка и 100 тыс. руб., и 700 тыс. руб. Здесь играет роль годовая ставка. Чем выше неснижаемый остаток, тем выше ставка.

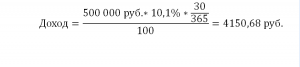

Пример расчета доходности вклада с пополнением и частичным снятием средств.

Допустим у нас есть вклад:

| Условия | Значение |

|---|---|

| Вклад | Комфортный |

| Сумма | 500 000 руб. |

| Неснижаемый остаток | 100 000 руб. |

| Процентная ставка | 10,1% |

| Минимальная сумма пополнения | 30000 руб. |

| Минимальная сумма снятия | 15000 руб |

Попробуем посчитать, как отразятся пополнения и снятия на его доходности. Сделать это можно вручную, как описано здесь или с помощью калькулятора депозитов на сайте.

Рассчитаем проценты за один месяц.

Допустим, что через 10 дней после открытия вклада сняли 200 000 рублей, а еще через 5 дней пополнили вклад на 100 000 рублей. Рассчитаем, какой доход вкладчик получит в конце месяца. Нужно посчитать доход за первые 10 дней, когда на счете были все деньги:

Допустим, что через 10 дней после открытия вклада сняли 200 000 рублей, а еще через 5 дней пополнили вклад на 100 000 рублей. Рассчитаем, какой доход вкладчик получит в конце месяца. Нужно посчитать доход за первые 10 дней, когда на счете были все деньги:

Потеря составит, руб.:

Этот расчет можно проводить и для дебетовых доходных карт при расчете дохода за месяц без учета кешбека

Деньги, размещенные в банке, всегда можно вернуть. Другой вопрос, сохранится ли процентная ставка при досрочном изъятии сбережений. Тому, кто хочет иметь возможность в любой момент воспользоваться деньгами с депозитного счета, но сохранить прибыль, подойдет вклад с частичным снятием. Выгодно ли хранить валюту на таком депозите?

Особенности вклада с частичным снятием без потери процентов

Все вклады, в которых возможно частичное снятия, сохраняют вкладчику прибыль. По условиям остальных вкладов, если забрать деньги раньше времени, то проценты начисляются по тем ставкам, которые актуальны для вклада до востребования (0,01%).

Если клиент выбрал такой вклад, то ему устанавливают сумму неснижаемого остатка. Меньше этой суммы денег быть не должно. Неснижаемый остаток фиксируется в договоре между клиентом и банком.

Вклады с частичным снятием до неснижаемого остатка выгодны для хранения больших сумм денег. Многие открывают такие вклады после продажи дорогостоящего имущества. Например, можно хранить деньги после продажи машины до покупки новой. Или после продажи квартиры. Когда нужно будет купить новую недвижимость, капитал будет существенно увеличен.

![]()

Размер процентной ставки зависит от суммы неснижаемого остатка на счету. Чем больше там денег, тем больше ставка. Второй фактор, влияющий на ставку, – срок действия депозита. Тут действует такое же правило: чем больше дней действует вклад, тем большую выгоду получит банковский клиент.

Если открывать вклады с помощью интернет-банкинга, то ставки повышаются.

Например по вкладу Сбербанка с частичным снятием до неснижаемого остатка «Управляй» ставки по вкладу до 2,8%.

Важный вопрос: на какую сумму будут начисляться проценты? Возможные варианты:

Вклады с частичным снятием и пополнением – наименее доходные. Но несмотря на это – самые популярные. Потому что вкладчиком важна возможность управления. И дополнительный ежемесячный доход тоже лишним не будет. Пополняемые вклады вдвойне удобны, так как потраченную сумму можно затем вновь разместить.

![]()

Какие банки предлагают вклады с частичным снятием

Чтобы оценить доходность по депозиту, смоделируем ситуацию. У вкладчика имеется на руках 650 000 рос. рублей, которые он желает положить под процент на 12 месяцев, не теряя свободу управления вкладом. Какую ставку и прибыль ему могут предложить российские банки?

Из представленных программ выгодно выделяется депозит «Накопительный (онлайн)» от Банка УБРИБ. У Московского Кредитного Банка помимо опции частичного снятия, предусмотрено льготное расторжение — возможность прервать договорные отношения с банком без существенных потерь.

Ко вкладам с возможностью пополнения и частичного снятия относятся все предложенные депозиты. Кроме изъятия части средств, вкладчики могут внести на банковский счет новые сбережения. Это позволяет постепенно наращивать прибыльность вклада. Прочие условия по депозитам касаются деталей. К примеру, некоторые финучреждения определили свой минимум пополнения: Банк Жилищного Финансирования разрешает вносить на счет от 500 рублей единоразово, УБРИБ — от 20 тыс.

![]()

Как оформить вклад без потери процентов?

Существенные различия касаются оформления вкладов. Так, Восточный Банк и Банк Возрождение известны приверженностью современным технологиям. Их депозиты можно открыть через интернет-банкинг, не выходя из дома. Вместо подписи на документах клиенты проходят онлайн-идентификацию.

Несколько иначе работает Тинькофф Банк. Чтобы оформить в учреждении депозит, клиент должен:

Клиентам более консервативных банков придется прийти в отделение, чтобы оформить депозит. С собой им нужно иметь документ, удостоверяющий личность (паспорт). О том, как пополнить счет, расскажет на месте операционист.

![]()

Стоит ли оформлять?

Достоинства вкладов с частичным снятием очевидны. Они предлагают клиенту максимальную свободу в управлении средствами: сняв деньги досрочно, вы не расторгаете отношения с банком, а сохраняете изначальный процент и доходность. Нередко к частичному снятию прилагается опция пополнения — с ней зарабатывать можно в наиболее выгодном режиме.

Однако у достоинств таких вкладов есть обратная сторона. Прежде чем «клюнуть» на плюсы в управлении средствами, учтите несколько моментов:

Поэтому главный совет при выборе депозитной программы — ориентироваться на свои нужды. Если вы планируете приумножить средства под определенную цель, то рациональнее открыть классический сберегательный вклад. Тем самым вы гарантируете себе максимальный процент и деньги с оговоренный срок. Если же подкопить средства — это мера из разряда «на всякий случай», делайте выбор в пользу частичного снятия. Вполне может быть, что сегодняшний излишек капитала завтра превратится в дефицит, и деньги со счета придется снять. Делать это лучше с гибкой программой и минимумом потерь.

Вклады без снятия с пополнением

Онлайн-вклады от Финуслуг

Накопление без границ

«M4+» на 1 год

Все предложения банков

Растущий процент

ДОМа лучше

Добрые проценты

Перспектива

ИТБ. Просто вклад

МКБ. Практичный

Перспектива (регионы)

Солидный подарок

Весомый процент

МТС Вклад

Что такое вклад без возможности снятия денег

Опция частичного снятия позволяет вкладчику брать деньги со вклада до его закрытия. Как правило, банки устанавливают неснижаемый остаток – минимальную сумму, которая должна оставаться на счете.

Вклад без частичного снятия предполагает, что клиент не сможет забрать средства с депозита. Для этого придется досрочно расторгнуть договор. Проценты в таком случае вкладчик в большинстве случаев теряет.

Вклады без досрочного снятия бывают следующих видов:

Особенности вкладов без возможности досрочного снятия

Как правило, ставки по вкладам без возможности снятия денег выше, чем по продуктам, допускающим расходные операции. Даже внутри одного банка разница может достигать 1-2% годовых. К примеру, такая картина наблюдается в Альфа-Банке, Сбербанке, ОТП Банке и других. Обычно ставка еще больше, если вкладчик открывает депозит без пополнения.

Поэтому, чтобы повысить ставку, выбирайте вклады без снятия денег и дополнительных взносов. Такие продукты подойдут тем, кто располагает достаточной суммой и не планирует использовать вклад как копилку.

Что дает льготное расторжение договора

Выбирая вклад без частичного снятия, обращайте внимание на возможность льготного расторжения договора. Обстоятельства могут сложиться так, что деньги понадобятся срочно, и ждать окончания срока будет некогда. Если подобная опция предусмотрена, депозит можно забрать досрочно, сохранив при этом накопленные проценты.

Стоит учитывать, что разорвать договор без потерь получится не всегда. Некоторые учреждения вводят ограничения в зависимости от срока нахождения денег на счете. Например, при изъятии средств в течение первых 6 месяцев срока доход рассчитывается по ставке «до востребования». Если срок вклада перевалил за полгода, можно рассчитывать на всю сумму процентов. Все эти условия прописываются в депозитном соглашении.

Вклад без снятия с пополнением в 2021 году

В 2021 году пополняемые вклады без снятия доступны в большинстве банков. Внимательно читайте пункты договора, касающиеся срока пополнения и минимальной суммы. Например, в Альфа-Банке внести последний допвзнос можно за 75 дней до окончания срока действия вклада. А в Хоум Кредите пополнение допускается в течение первых 30 дней.

Выбирая пополняемый вклад без снятия, обращайте внимание на ставку. Некоторые учреждения хитрят следующим образом: начисляют на допвзносы меньший процент, чем на основную часть.

Как найти выгодный вклад без права снятия

Чтобы найти все самые выгодные предложения по вкладам без снятия денег, укажите в фильтре регион и отсортируйте результаты по ставке – от большей к меньшей. Для этого нажмите на вкладку «Программа, процентная ставка и срок». Также можно сортировать результаты поиска по доходности. Для этого введите в условиях сумму вклада, его срок, а после того как система выдаст предложения банков, нажмите на вкладку «Ваш доход». Сначала вы увидите вклады с максимальной суммой процентов.

Итак, на что стоит обратить внимание при выборе вклада без снятия:

Виды банковских вкладов

Чтобы свободные деньги не лежали под матрасом, их можно положить в банк под проценты — заключить договор банковского вклада.

Деньги будут под защитой банка и государства, на них будут капать проценты. У всех банков разные условия и процентные ставки. Расскажем об основных видах банковских вкладах и какие из них выгоднее.

Срочные вклады

Срочный договор ограничивает вкладчика в использовании вложенных средств. Чтобы получить проценты по указанной в договоре ставке, вкладчик должен выполнить условия договора — продержать деньги определенное количество времени, иначе банк снизит ставку. До истечения срока закрыть счет можно, но вложенные деньги вкладчик получит без процентов или по сниженной ставке — это указано в договоре.

В срочных вкладах часто предусмотрена пролонгация — автоматическое продление по истечении срока действия. Период и условия продления определяются договором и могут отличаться от первоначальных.

Например, в договоре по вкладу на 1 год со ставкой 6% может быть указано, что если не забрать сумму по истечении года, то он «превратится» в депозит до востребования со ставкой 0,1% годовых.

Иногда банки допускают частичное снятие без потери процентов — с лимитами по сумме снятия. В этом случае в договоре должен быть прописан неснижаемый остаток — это минимальная сумма, которая должна остаться на счете. Нельзя снять часть неснижаемого остатка. Есть 2 варианта: снять все сразу, закрыть счет и потерять процентные начисления или оставить на счете эту минимальную сумму или больше.

Также иногда банки допускают дополнительное внесение средств — это возможность положить на счет дополнительные деньги уже после открытия депозита. Проценты будут начисляться на всю сумму. Но снять эти деньги обычно можно только в конце срока.

Срочные вклады позволяют банку планировать использование этих денег в своем обороте, поэтому проценты по ним выше, чем по депозитам до востребования. По некоторым вкладам возможно и внесение, и изъятие средств.

Вклады до востребования

При открытии депозита до востребования банк разрешает частично или полностью снимать деньги в любое время. Процентная ставка по такому вкладу ниже, чем по срочному. После частичного снятия проценты будут и дальше начисляться на остаток.