Как расшифровать кассовый чек

Кассовый чек, подтверждающий приобретение товара за наличный расчет или по карте, используется как документ повсеместно: от подтверждения расходов подотчетного лица до разрешения возникающих спорных ситуаций при покупке товара. Вместе с тем расшифровать значение некоторых важных данных в нем бывает непросто из-за специфики сокращений, применяемых в документе. Мы расскажем, какие сведения может содержать кассовый чек и что они означают.

Обязательные реквизиты

Число обязательных реквизитов чека достаточно велико – около 30 наименований, и законодатель постоянно дополняет этот список.

Содержание данных кассового чека (реквизитов кассового чека) определяется двумя основными документами:

В них перечислены основные реквизиты кассового чека, форма их представления, вид. Порядок расположения реквизитов в чеке законодательством не устанавливается.

Обычно информация располагается компактно, отдельными частями, в соответствии с логикой и содержанием данных:

Часть реквизитов чека, например, фискальный признак сообщения (ФПС) в чеке не указывается. Этот реквизит генерируется тех. средством и присваивается хранящимся в фискальном накопителе чекам, которые передаются затем ОФД.

Кстати говоря! Чем сложнее формат фискальных данных, тем больше сведений может сгенерировать ККТ в чеке. Начиная с формата 1.05 можно указывать сведения о предмете сделки: товар, работа, услуга, выигрыш и пр., способ расчета: например, аванс, полный расчет, предоплата.

Как расшифровываются в чеке фискальные данные

Смысл большинства реквизитов покупателю интуитивно понятен, но часть, относящаяся к фискальным данным, требует пояснения. Рассмотрим некоторые реквизиты кассового чека и их значение более пристально.

Напомним, что фискальными данными, согласно ФЗ-54, являются сведения о расчетах продавца и покупателя, хранящиеся в фискальной памяти и передаваемые в режиме онлайн-кассы в ФНС, а также сведения о кассовой технике, обслуживающей эти расчеты:

Для электронного чека обязательны:

Дополнительные реквизиты

Кроме указанных выше, владелец ККТ может отображать в кассовом чеке любую корректную информацию дополнительно. ФЗ-54 никаких ограничений на этот счет не содержит.

Чаще всего в дополнительный блок кассового чека включается:

Размещение дополнительных реквизитов, как правило, оправдано экономически – за счет большого охвата покупателей подобной рекламой.

Как вести кассовые операции с онлайн‑кассой

Если вы недавно перешли на расчёты с ККТ, убедитесь, что знаете про порядок ведения кассовых операций. Рассказываем, что нужно учесть и как правильно проводить операции.

Порядок ведения кассовых операций в организации

Кассовые документы

Кассовые операции оформляются приходными кассовыми ордерами, или ПКО, и расходными кассовыми ордерами, или РКО (указания Банка России от 11.03.2014 № 3210-У). По каждому ПКО и РКО нужно вносить записи в кассовую книгу. Такой порядок сохранился и после перехода на онлайн-кассы.

Унифицированные формы кассовых документов приведены в постановлении Госкомстата РФ от 18.08.1998 № 88, которое продолжает действовать:

Если выдаёте из кассы зарплату, применяется платёжная ведомость (код ОКУД 0301011) или расчётно-платёжная ведомость (код ОКУД 0301009), утв. постановлением Госкомстата РФ от 05.01.2004 № 1.

Ведение кассовой книги

Любая организация независимо от системы налогообложения обязана вести кассовую книгу (форма № КО-4), если получает или расходует наличные деньги (п. 1, 4, 4.6 Порядка ведения кассовых операций). От ведения кассовой книги не освобождает даже ежедневная сдача выручки в банк, в том числе через инкассаторов.

Если обособленное подразделение организации получает или расходует наличные, оно также обязано вести кассовую книгу. При этом неважно, есть ли у обособленного подразделения расчётный счёт (письмо Банка России от 04.05.2012 № 29-1-1-6/3255).

Обособленное подразделение (ОП) в срок, который установил руководитель организации, передаёт в головное подразделение:

В головной организации показатели кассовой книги ОП в кассовую книгу организации не вносятся. Листы кассовой книги ОП брошюруются отдельно не реже, чем раз в год.

Деньги ОП отражаются в кассовой книге организации, только если оно сдаёт наличные в кассу организации по приходному кассовому ордеру.

Лимит остатка в кассе

Остаток наличных денег в кассе на конец дня не должен превышать лимит, установленный организацией (п. 2 Порядка ведения кассовых операций). Если денег в кассе больше, предусмотрены штрафы: для организации — 40-50 тыс. рублей, для должностного лица — 4-5 тыс. рублей.

Это правило не распространяется на ИП и ООО — субъекты малого предпринимательства: они могут хранить в кассе любую сумму наличных. Формулы для расчёта лимита остатка приведены в Приложении к Указаниям Банка России № 3210-У.

Также лимит можно нарушить в выходные и нерабочие праздничные дни, если организация принимала наличные, а также в дни получения денег из банка для выдачи зарплаты.

Выдача и сдача разменной монеты

В кассе не должно быть остатка денег ни в начале рабочего дня, ни в конце. Это установлено нормативными актами, которые регулируют применение онлайн-касс. Поэтому перед началом рабочей смены кассир выдаёт кассиру-операционисту разменные деньги. Для этого кассир выписывает РКО на сумму размена, в котором в строке «Выдать» указывает ФИО кассира-операциониста, а в строке «Основание» пишет «Для размена».

Если в торговой организации есть старший и рядовые кассиры, то разменную монету кассирам-операционистам выдаёт старший кассир. Сумму разменной монеты, указанную в РКО, старший кассир фиксирует в кассовой книге (форма КО-4) и в книге учёта полученных и выданных кассиром денежных средств (форма КО-5). Такой порядок установлен п. 4.5 Порядка ведения кассовых операций и действует при использовании онлайн-кассы.

Таким образом, если нет старшего кассира, для выдачи разменной монеты по-прежнему достаточно расходного кассового ордера. А если старший кассир есть, нужно, помимо оформления РКО, вести книгу по форме КО-5.

Возврат неиспользованной разменной монеты также нужно оформить отдельным ПКО, указав в качестве основания возврат размена.

Кассовые операции у ИП

Предприниматели тоже обязаны соблюдать кассовую дисциплину. Но для них предусмотрен упрощённый порядок. Вот что можно не делать, если вы предприниматель:

Поступившую в кассу наличную выручку ИП могут расходовать на личные нужды (п. 1 Указания Банка РФ № 5348-У).

Фискальные документы вместо унифицированных форм по ККТ

Унифицированные формы по ККТ

Раньше при расчётах через кассу организации использовали унифицированные формы первичной учётной документации КМ-1–КМ-9 (утв. Постановлением Госкомстата РФ от 25.12.1998 № 132):

Но постановление № 132 принято не в соответствии с законом 54-ФЗ, поэтому, по мнению чиновников, применять его необязательно (письма Минфина РФ от 12.05.2017 № 03-01-15/28914, от 04.04.2017 № 03-01-15/19821, от 25.01.2017 № 03-01-15/3482, от 16.09.2016 № 03-01-15/54413, №03-11-11/61091 от 13.08.2019)

Так что организации, которые применяют онлайн-кассы по 54-ФЗ, не обязаны оформлять справки-отчёты кассира-операциониста (форма КМ-6) и вести журнал кассира-операциониста (форма КМ-4) по каждой кассе (письмо Минфина РФ от 12.05.2017 № 03-01-15/28914).

Напомним, что приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО) должны оформляться на основании фискальных документов (п.4.1 Указаний № 3210-У).

Фискальные документы

Фискальными документы — это чеки и отчёты, которые кассовая техника создаёт по установленным форматам (ст. 1.1 54-ФЗ).

К фискальным документам относятся (п. 4 ст. 4.1 закона № 54-ФЗ):

Отдельно стоит сказать о продолжительности смены. По закону работа с фискальной техникой делится на кассовые смены. Перед началом расчётов с применением ККТ формируется отчёт об открытии смены, а по окончании расчётов — отчёт о закрытии смены.

При этом чек ККТ не может быть сформирован позднее, чем через 24 часа с момента формирования отчёта об открытии смены (п. 2 ст. 4.3 закона № 54-ФЗ). Это значит, что смена при работе на онлайн-кассе не может длиться больше 24 часов. Это объясняется возможностями фискального накопителя: если смена больше 24 часов, на чеке не формируется фискальный признак документа (абз. 9 п. 1 ст. 4.1 Закона № 54-ФЗ).

Можно открыть смену ККТ в один день, а закрыть на следующий день, но при условии, что общая продолжительность смены не превысит сутки. Других ограничений в 54-ФЗ нет, в том числе нет требований, что смену нужно закрывать в какое-то определённое время (письмо Минфина РФ от 05.05.2017 № 03-01-15/28066).

Как не нарушить лимит смены в 24 часа?

Кассовая программа Контур.Маркета предупреждает о скором завершении смены, расхождениях сумм и неотправленных чеках, чтобы вы могли избежать штрафов.

Отчёт о закрытии смены

При закрытии смены на старых ККТ формировался Z-отчёт, который являлся основанием для внесения записи в форму КМ-4 («Журнал кассира-операциониста») (приложение к письму ФНС России от 10.06.2011 № АС-4-2/9303@, письма УФНС России по г. Москве от 20.01.2011 № 17-15/4707, от 20.04.2011 № 17-15/38757). На основании Z-отчета оформлялась справка-отчет кассира-операциониста (КМ-6) и вносились данные в журнал кассира-операциониста (КМ-4).

Поскольку при использовании новых ККТ вести формы КМ-4 и КМ-6 не нужно, по окончании смены формируется отчёт о закрытии смены, на основании которого оформляется ПКО и делается запись в кассовой книге.

Данные о суммах наличных, поступивших в ККТ за смену, приведены в отчёте о закрытии смены в реквизите «Счётчики итогов смены».

Обратите внимание, что на основании одного отчёта о закрытии смены может формироваться несколько ПКО. Это зависит от вида операции и проводок, которые будут сделаны в бухучёте при оприходовании наличных в кассу организации:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

2. Относительно прибыли. Налоги начисляются исходя из данных, указанных в налоговой декларации. При сдаче налоговой декларации показывается только налогооблагаемая прибыль.

Про то, что является и не является прибылью для агентов есть отдельный пункт в Налоговом Кодексе РФ. В статье 251 «Доходы, не учитываемые при определении налоговой базы», в п.1 есть подпункт 9, в нем про это и сказано: «При определении налоговой базы не учитываются доходы:

• в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение;

Введение онлайн-касс в бизнес-процесс никак не влияет на налоговую декларацию. ФНС, конечно, будет видеть данные с кассы (и они будут, конечно, больше чем данные в декларации), но если у налоговой и возникнут вопросы, то первая же проверка все расставит по своим местам. Конечно, нужно, чтобы был агентский договор и отчеты агентов. Т.е. здесь ничего не меняется, как раньше отчитывались в ФНС, так и продолжаете. А с переходом на формат 1.1 и этих вопросов возникать не должно.

Признак способа расчета и другие реквизиты в кассовом чеке – как разобраться

Чтобы работать в рамках закона, недостаточно просто купить кассу и зарегистрировать ее в налоговой. Придется соблюдать и другие требования. Например, выдавать покупателям чеки с реквизитами, которые входят в перечень обязательных.

Содержание чека меняется из года в год. За неправильное формирование фискальных документов налоговая выписывает штрафы. Чтобы вы на них не нарвались, мы собрали актуальный в 2021 году список реквизитов кассового чека.

Обязательные реквизиты кассового чека: список

Список реквизитов кассового чека неоднократно меняли. В 2021 году актуален следующий перечень (ст. 4.7 ФЗ-54 о применении ККТ):

Если один из указанных реквизитов отсутствует, фискальный документ недействителен. Такое правонарушение приравнивается к невыдаче чека.

Отдельные виды расчетов

В отдельных случаях действуют послабления. Так, если расчеты проводятся в местности, удаленной от интернет-связи, передача данных ОФД и оператору системы маркировки не осуществляется в момент операции. Это допускается законом. Поскольку касса не подключена к интернету в момент расчетов, ее функции ограничены, и отправка электронных документов покупателю невозможна. Соответственно, контактные данные отправителя и получателя чека не указываются. Как и адрес сайта для проверки операции.

Дополнительные реквизиты предусмотрены для чеков, которые формируются в момент приема денежных средств от физлиц платежными агентами:

Новый кассовый чек по закону № 54-ФЗ: путеводитель по всем реквизитам

Онлайн-кассы выдают чеки нового поколения. Закон о контрольно-кассовой технике вводит новые требования к реквизитам кассового чека. Остановимся детально на них и поясним, откуда берется нужная информация.

По закону от 22.05.2003 № 54-ФЗ о контрольно-кассовой технике кассовый чек должен содержать более 20 реквизитов. Например, наименования проданных товаров, ставку НДС, фамилию кассира. Все требования к чеку перечислены в статье 4.7 Закона № 54-ФЗ. Исключение сделано только для ИП на спецрежимах, которые не торгуют алкоголем и табаком. Им названия товаров в чеке разрешено не печатать до 1 февраля 2021 года (п. 17 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ).

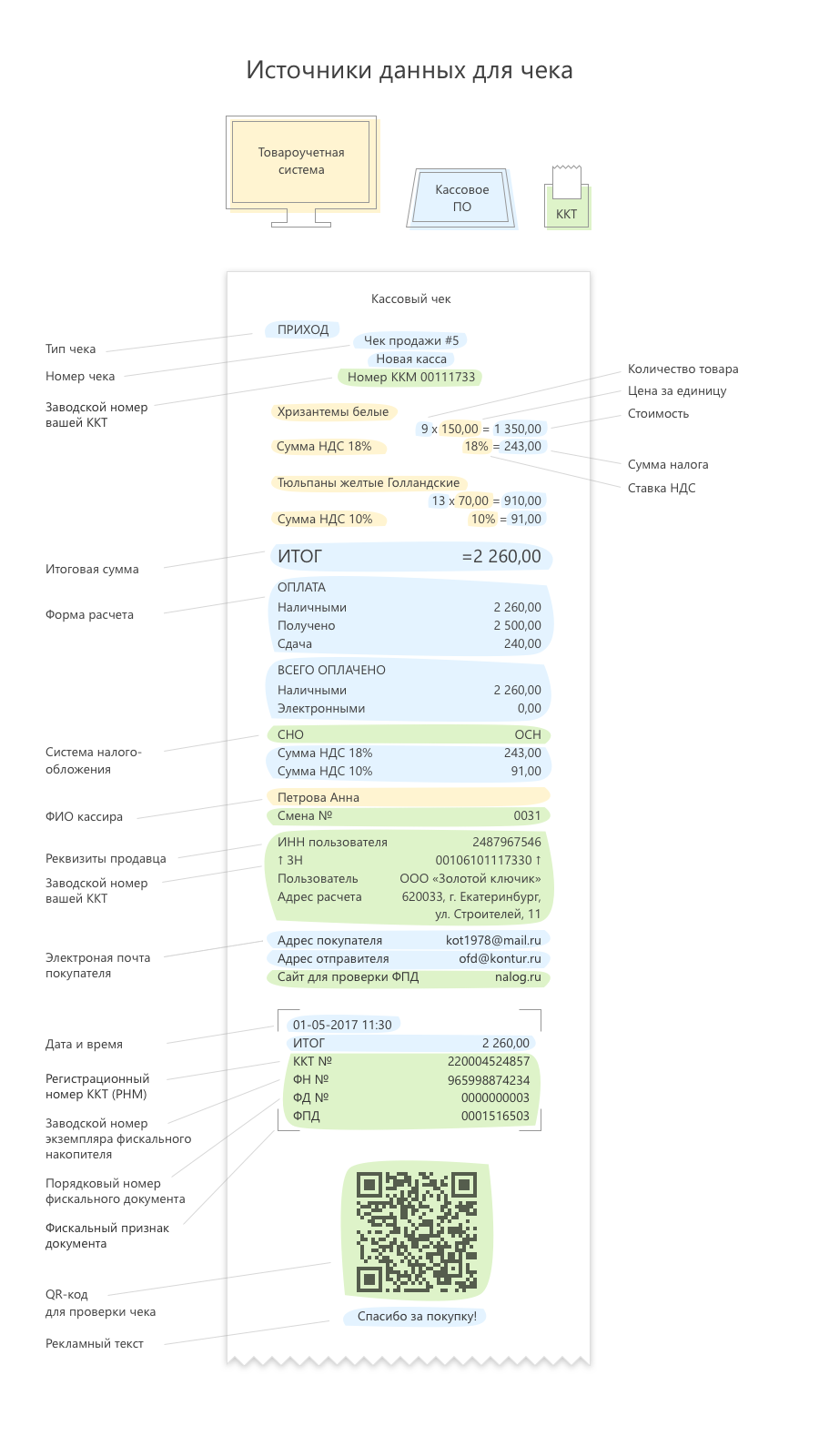

Откуда появляются реквизиты

Рисунок 1.Источники информации для кассового чека.

Часть реквизитов поставляет программное обеспечение кассового аппарата (на рисунке 1 выделено голубым цветом), а именно:

Необязательные реквизиты

Рисунок 2. Контакты покупателя и продавца

Если клиенту не требуется электронный дубликат, то бумажный чек напечатается без строк «Адрес покупателя» и «Адрес отправителя».

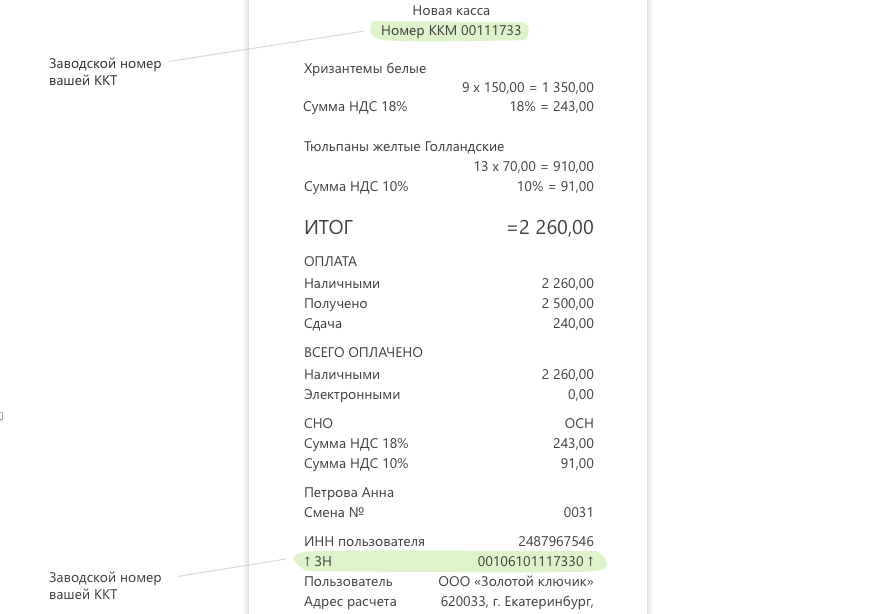

Следующий из необязательных реквизитов – «заводской номер ККТ». Его не следует путать с регистрационным номером кассового аппарата, который присваивает налоговая инспекция в момент постановки кассы на учет. Заводской номер кассе присваивает изготовитель, а кассовое ПО автоматически добавляет этот номер в чек. Эта информация может дублироваться в разных товарных позициях на чековой ленте, хотя и не является обязательной для указания в ней.

Рисунок 3. Заводской номер ККТ

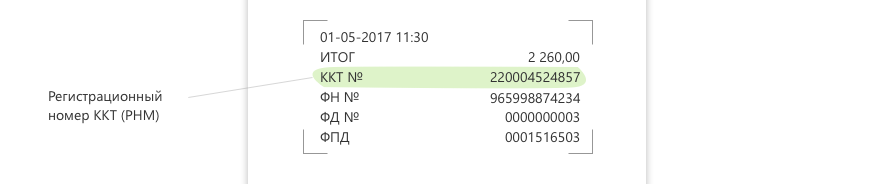

Рисунок 4. Регистрационный номер контрольно-кассовой техники

Обычно в начале чека есть надпись «Добро пожаловать!», а в конце — «Спасибо за покупку!». Эти надписи называются клише (вверху) и рекламный текст (внизу) (рисунок 5). Без этих строчек чек считается законным, однако их нетрудно создать во время настройки кассового ПО — внимание к покупателю никогда не помешает.

Рисунок 5. Клише и рекламный текст

Матричный код

В списке требований к кассовому чеку QR-код не упомянут, однако о нем говорится в статье 4 Закона № 54-ФЗ «Требования к контрольно-кассовой технике». Там, в частности, сказано, что ККТ должна «обеспечивать возможность печати на кассовом чеке» QR-кода размером не менее 20 x 20 мм. Получается, что QR-код — реквизит не обязательный, но касса должна уметь его печатать (рисунок 6).

Рисунок 6. Матричный (QR) код для проверки чека покупателем с помощью мобильного приложения ФНС

В закодированном виде в QR-коде содержится такая информация:

Санкции за нарушения

За невыдачу чека должностные лица и ИП заплатят штраф 2 000 рублей, а юридические лица могут быть оштрафованы на сумму 10 000 рублей. Впрочем, и те, и другие нарушители могут отделаться предупреждением. Отметим, что срок привлечения к ответственности за нарушение закона увеличился с двух месяцев до одного года.

Формирование «правильного» чека достаточно сложный процесс, в котором все источники реквизитов должны корректно взаимодействовать между собой. Поэтому при выборе оборудования для рабочего места кассира есть смысл остановиться на комплексных решениях, способных обеспечить связку товароучетной системы, онлайн-кассы и программного обеспечения.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Онлайн-кассы: что указывать в новом кассовом чеке

1С:ИТС

Подробный комментарий экспертов 1С к Федеральному закону от 03.07.2016 № 290-ФЗ, который внес поправки в Закон № 54-ФЗ, читайте в справочнике «Комментарии к законам, письмам и решениям судов» в разделе «Юридическая поддержка».

Режимы применения ККТ

При регистрации кассовой техники в налоговом органе необходимо указать, как она будет использоваться. Для этого применяется ряд дополнительных реквизитов, который включает, в том числе, такие реквизиты, как признак применяемой системы налогообложения; признак ККТ для расчетов только в интернете; признак проведения лотереи и др.

Новую кассовую технику можно применять в нескольких режимах (п. 2 Приложения № 2 к Приказу). Они используются при описании формата фискальных данных:

Форматы фискальных документов

Приказом предусмотрено 11 фискальных документов (Таблица 6). Каждому фискальному документу соответствует свой набор реквизитов:

Как видно, кассовый чек и БСО, а также кассовый чек коррекции и бланк строгой отчетности коррекции имеют одинаковый состав реквизитов (см. Таблицы 19 и 30).

Некоторые фискальные документы могут быть сформированы и в печатном виде, и в электронном. При этом состав реквизитов ФД может различаться (см., например, Таблицу 5 Приказа). Необходимость указания в документах того или иного реквизита зависит от версии формата фискального документа (п. 3 Приложения № 1 к Приказу).

Что нового в реквизитах кассового чека (БСО)

Наиболее распространенными фискальными документами являются кассовый чек и бланк строгой отчетности.

Среди новых реквизитов кассового чека (БСО) можно, к примеру, выделить:

Если покупателю (клиенту) кассовый чек (БСО) передается в электронной форме, то должны указываться абонентский номер покупателя или адрес его электронной почты (Тег 1008).

В чеке (БСО) должна быть информация о применяемой системе налогообложения (Тег 1055).

Обратите внимание, если при постановке кассы на учет в налоговом органе можно указать несколько применяемых систем налогообложения, то в кассовом чеке (БСО) должна быть указана только одна из них (Тег 1055) (см. Таблицу 5).

Остановимся подробнее на новых реквизитах предмет расчета; признак предмета расчета; признак расчета; признак способа расчета.

. «Предмет расчета» и «Признак предмета расчета»

Признак предмета расчета характеризует именно предмет расчета (товар, работу, услугу, платеж, выплату, иной предмет расчета) и может принимать 13 значений (Таблица 29). Наиболее распространенные из них:

. «Признак расчета» и «Признак способа расчета»

Эти реквизиты характеризуют сам произведенный расчет. Реквизит «признак расчета» (Тег 1054) может принимать значения:

Как видно, понятия «предоплата» и «аванс» для целей применении ККТ теперь различаются. Под предоплатой понимается получение от покупателя денежных средств за определенный товар (работу, услугу) до момента его передачи. Аванс представляет собой получение денежных средств от покупателя, когда поставляемый товар (работа, услуга) неизвестен.

В заключение

Указанный Приказ зарегистрирован в Минюсте России 13.04.2017 (№ 46361), опубликован 14.04.2017 на официальном интернет-портале правовой информации, вступил в силу 25.04.2017. Безусловно, его целью является попытка законодателя контролировать не только объем реализованных товаров (работ, услуг), но также осуществлять более детальный анализ проводимых расчетов.

1С:ИТС

О сроках перехода на онлайн-ККТ в зависимости от вида деятельности и системы налогообложения см. в справочнике «Контрольно-кассовая техника» в разделе «Юридическая поддержка».

В решения «1С:Предприятие 8» в соответствии с утвержденным приказом ФНС России от 21.03.2017 № ММВ-7-20/229@ необходимые изменения в части поддерживаемого функционала внесены с выходом очередных версий. О сроках реализации можно узнать в «Мониторинге изменений законодательства».

От редакции. Во всех регионах страны квалифицированные партнеры фирмы «1С», хорошо знающие актуальное законодательство и имеющие опыт работы с контрольно-кассовой техникой, оказывают поддержку при переходе на новый порядок применения ККТ и подключения к ОФД. Подробнее см. на сайте в разделе «Центры компетенции по 54-ФЗ».