вывод денег

Смотреть что такое «вывод денег» в других словарях:

Вывод денег на банковскую карту в платежной системе «Яндекс.Деньги» — Из электронного кошелька платежной системы «Яндекс.Деньги» можно выводить средства на банковские карты Visa и MasterCard, выпущенные любыми российскими банками. Причем карты платежной системы MasterCard могут быть выпущены не только в России, но… … Банковская энциклопедия

Вывод свадебные обычаи — В. у русского народа обозначает несколько свадебных обычаев: выдача девки замуж в другое селение, первое посещение церкви молодыми после свадьбы и, наконец, такое же посещение церкви молодой женщиной с ребенком в первый раз после родов; последний … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Вывод, свадебные обычаи — В. у русского народа обозначает несколько свадебных обычаев: выдача девки замуж в другое селение, первое посещение церкви молодыми после свадьбы и, наконец, такое же посещение церкви молодой женщиной с ребенком в первый раз после родов; последний … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Вывод средств с WebMoney через почту России — Будет интересно тем, кому надо вывести средства с Веб Мани в живые деньги Как вывести деньги ВебМани через почту России? описано в статье приведенной ниже Содержание >>>>>> Предупреждение по выводу средств с кошелька Веб Мани Тщательно проверяйте … Энциклопедия инвестора

Вывод средств с кошелька QIWI — Будет интересно тем, кому надо вывести средства с кошелька QIWI в живые деньги Как вывести деньги с кошелька QIWI банковским переводом? описано в статье приведенной ниже Содержание >>>>>>>>> Предосторожности при выводе средств с кошелька QIWI… … Энциклопедия инвестора

Вывод средств с WebMoney банковским переводом — Будет интересно тем, кому надо вывести средства с Веб Мани в живые деньги Как вывести деньги ВебМани банковским переводом? описано в статье приведенной ниже Содержание >>>>>>>>>> Предупреждение по выводу средств с кошелька Веб Мани Тщательно… … Энциклопедия инвестора

Виды и классификация электронных денег — Электронные деньги это платёжное средство, существующее исключительно в электронном виде, то есть в виде записей в специализированных электронных системах. Как правило, операции происходят с использованием Интернета, но есть возможность… … Википедия

Психология денег — Страсти на Нью Йоркской фондовой бирже Психология денег направление … Википедия

Влияние денег на психологию — Страсти на Нью Йоркской фондовой бирже Психология денег направление психологии, изучающее влияние денежных факторов на поведение человека, в частности на принятие решений. Тесно связано с экономикой и нейроэкономикой. Экспериментальные… … Википедия

Хозяева денег — Для улучшения этой статьи желательно?: Исправить статью согласно стилистическим правилам Википедии. Хозяева Денег (фильм) … Википедия

Дилинговый центр — (Dealing Center) Дилинговый центр это посредник между трейдером и валютным рынком Форекс Понятие дилингового центра, схема работы дилингового центра, технологии обмана кухни Форекс, способы мошенничества дилинговых центров Содержание >>>>>>>>>>> … Энциклопедия инвестора

Вывод средств: обзор

Что такое Вывод средств: обзор?

Вывод включает снятие средств с банковского счета, сберегательного плана, пенсии или траста. В некоторых случаях должны быть выполнены условия для вывода средств без штрафных санкций, а штраф за досрочное снятие средств обычно возникает в случае нарушения пункта инвестиционного контракта.

Как работает вывод средств

Снятие может осуществляться в течение определенного периода времени фиксированной или переменной суммой или единовременно, а также в виде снятия наличных или в натуральной форме. Снятие наличных требует конвертации авуаров на счете, плане, пенсии или траста в наличные, как правило, путем продажи, в то время как снятие наличных означает просто вступление во владение активами без конвертации в наличные.

Примеры вывода средств

На некоторых пенсионных счетах, известных как IRA, действуют особые правила, регулирующие сроки и суммы снятия средств. Например, бенефициары должны начать получение требуемого минимального распределения (RMD) или снятие средств с традиционного IRA к 72 годам. В противном случае на лицо, владеющее счетом, налагается штраф в размере 50% от RMD.

С другой стороны, за некоторыми исключениями, владелец счета должен воздерживаться от снятия средств до достижения возраста как минимум 59½ лет, или налоговая служба взимает 10% от суммы снятия в качестве штрафа. Финансовые учреждения рассчитывают RMD на основе возраста владельца, баланса счета и других факторов.

Ключевые моменты

В 2013 году IRS собрало статистику об IRA и людях, которые досрочно выводят деньги. В течение 2013 налогового года более 690 000 человек заплатили штрафы за досрочное снятие средств, что намного меньше 1,2 миллиона в 2009 году.

Особые соображения

Сумма штрафных санкций за тот же период снизилась с 456 миллионов долларов до 221 миллиона долларов. Люди, зарабатывающие от 50 000 до 75 000 долларов США, а затем от 100 000 до 200 000 долларов США, чаще всего выходили из IRA. Несмотря на эти огромные цифры, пенсионные счета – не единственный способ для инвесторов заработать деньги на снятии средств в более позднее время.

Снятие может осуществляться в течение определенного периода времени фиксированной или переменной суммой или единовременно.

Помимо снятия IRA, банки обычно предлагают депозитные сертификаты (CD) как способ для инвесторов получать проценты. Процентные ставки по компакт-дискам выше, чем по традиционным сберегательным счетам, но это потому, что деньги остаются у банка в течение минимального времени. Срок погашения компакт-дисков наступает через установленный период времени, и затем кто-то может снимать платежи со счета, включая любые проценты, начисленные за этот период.

Штрафы за досрочное снятие средств с компакт-дисков высокие. Если кто-то досрочно отказывался от годового CD, средний штраф составлял шесть месяцев процентов. Для пятилетнего компакт-диска типичный штраф составлял 12 месяцев. Если кто-то досрочно снимал деньги с трехмесячного CD, штраф включал все три месяца процентов, накопленных на счете.

Некоторые штрафы со стороны банков сводились к удержанию небольшого процента, такого как 1% или 2%, от основной суммы, инвестированной в компакт-диск. Банки оценивают штрафы за досрочное снятие средств пропорционально времени, в течение которого инвестор должен оставить деньги на счете, а это означает, что более долгосрочные CD получают более высокие штрафы.

Мне предложили обналичивать деньги. Какие могут быть риски?

Мне на почту пришло письмо следующего содержания:

«Ищем ответственных людей, готовых серьезно и плотно работать. Делаем заливы на карты. Основные банки, с которыми работаем: (дальше перечисляются банки).

Схема работы: 33% — наши, 66% — ваши.

Минимальный залив — 51 тысяча рублей. Минимальный взнос в гарант — 17 тысяч рублей».

Что это за вид заработка? Насколько он популярен и законен? Не мошенничество ли это с целью получить от меня 17 тысяч рублей и потом исчезнуть?

Для человека, который откликнется на такое объявление, два варианта развития событий.

И другого выбора на самом деле нет — только эти два варианта. Я объясню почему.

Что такое заливы денег на карту?

На первый взгляд, схема работает просто. Вы сообщаете заливщику реквизиты своей банковской карты. Он переводит вам заранее оговоренную сумму. Часть из нее вы переводите на счет, который он вам сообщит, а часть оставляете себе.

Если заливщик просит у вас трехзначный код, указанный на обороте карты, — это мошенник и вы попрощаетесь с остатком денег на вашем счету.

С вас могут попросить задаток или взнос, чтобы гарантировать вашу порядочность. Если вы уплатите этот взнос — тоже есть вероятность, что вы с ним распрощаетесь.

В этом случае вы потеряете деньги и станете потерпевшим по статье 159 УК РФ «Мошенничество». Звучит странно, но в такой ситуации это самый лучший вариант событий. Вы напишете заявление в полицию, может быть, мошенников найдут, привлекут к ответственности и, возможно, даже вернут вам деньги.

Гораздо хуже, если заливщик окажется «честным» и выполнит все условия сделки. Потому что деньги из ниоткуда не появляются и заливщики их просто так не раздают.

Кто такой заливщик?

Это преступник, который выводит деньги, полученные незаконным путем, в наличную форму. Для этого требуется перегонять деньги со счета на счет между разными, незнакомыми друг с другом людьми в надежде, что правоохранительные органы не смогут отследить всю цепочку переводов.

Бесплатно быть звеном в этой цепочке никто не согласится, поэтому каждому участнику предлагают какой-то процент от суммы переводов. Соответственно, каждый участник цепочки с точки зрения закона — соучастник преступления.

Кстати, участники цепочки на языке заливщиков называются дропами. А человек, который ищет дропов и работает с ними, — дроповодом. Дроп может сам принимать участие в цепочке переводов, а может просто продать или отдать свою банковскую карточку дроповоду вместе с реквизитами счета и пином.

Дроповоды используют разные способы втереться в доверие и получить контроль над платежными инструментами человека. Они размещают объявления в интернете, на сайтах кадровых агентств и в соцсетях. Кроме объявлений с предложениями работы искать дропа могут даже через сайты знакомств.

Откуда деньги у заливщиков?

Как правило, эти деньги появляются в результате преступной деятельности. Легально заработанные деньги в таких сложных схемах не нуждаются: достаточно просто зарегистрировать бизнес, платить налоги и все необходимые отчисления — и у государства не возникнет вопросов.

Часто схемы с заливами используют получатели кредитов, оформленных по украденным или поддельным документам. Им все равно, какой процент платить за обналичку: расходы на переклеивание фотографии в паспорте невелики.

Раньше тем, кто получал доход от преступлений, жилось намного проще. Еще в 90-х можно было открыть бутик на Арбате, выставить в нем шубы с ценником по несколько сотен тысяч рублей, показывать оборот по нему, платить налоги — и доход становился похож на легальный. Но со временем налоговая ужесточила требования, разработала новые методики проверок и начала задавать вопросы: а вот вы по 5 шуб в день продаете по документам, а при этом ни одной не покупаете, поставщиков у вас нет, с вами бизнес никто не ведет, а директор вообще проживает на Кипре. А теперь предъявите налоговикам ту самую тумбочку, откуда вы берете деньги.

В 2001 году был принят закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». По этому закону многие финансовые операции попали под обязательный финансовый контроль на предмет законности.

Правоохранительные и налоговые органы тоже получили от государства больше полномочий по выявлению таких преступлений. Общая тенденция такова, что из года в год государство дает правоохранителям все больше инструментов контроля за безналичными переводами и увеличивает ответственность за преступления с использованием банковских карт и электронных денег.

Даже ФЗ № 167- ФЗ «О внесении изменений в отдельные законодательные акты РФ в части противодействия хищению денежных средств», который мы недавно разбирали, с одной стороны, защищает деньги на банковской карте, с другой — усложняет жизнь тем, кто обналичивает деньги. С точки зрения банка, залив — это нетипичная денежная операция, и давать пояснения придется владельцу карты.

Поэтому преступники начали придумывать новые способы обналичивания и вывода денег из-под контроля финансовых органов. Залив денег на карточку — один из таких способов.

Разве случайный владелец карты может считаться соучастником преступления?

Даже если человек не замешан напрямую в сбыте наркотиков, а просто переводит деньги, полученные в результате наркобизнеса, ему могут предъявить обвинения по статье 174 УК РФ об отмывании денег, которые другой человек получил преступным путем. Санкции по этой статье — от крупного штрафа до 7 лет лишения свободы. Вот пример: приговор по уголовному делу № 1-353/2018 Советского районного суда г. Красноярска. Человек даже не занимался сбытом наркотиков сам — просто обналичивал деньги наркоторговцев через банковские карты и платежные системы, при этом зная, что деньги получены преступным путем. Результат — 3 года лишения свободы.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Способы вывода заработанных денег из интернета: какой использовать

Когда зарабатываешь через интернет, нужно придумывать способы вывода средств, чтобы можно было получать наличные. Есть разные варианты — от поиска посредника до пополнения номера мобильного телефона.

Давайте разберемся, нужно ли для вывода средств работать официально, как вообще можно конвертировать виртуальную валюту в наличные, в чем плюсы и минусы разных способов. Я работаю в интернете семь лет и знаю об этом все — расскажу в том числе и о своем опыте.

Надо ли работать законно и платить налоги, чтобы выводить деньги из интернета

Если следовать букве закона, то с любого дохода нужно платить налоги, и неважно, где он получен — с шабашки у соседа или в интернете за арбитраж трафика, дизайн или копирайтинг. Но фактически официального оформления не нужно — можно получать деньги в статусе физического лица и не отдавать часть государству.

Вообще в России есть четыре варианта получения денег из интернета.

Работать как физическое лицо и не платить налоги

Я так делала четыре года — просто получала средства на карту и не парилась. Но в определенный момент задумалась — дело в том, что налоговая может запрашивать сведения у банков, и они их предоставят. И если государство увидит движение неплохих сумм по счетам, к вам могут возникнуть вопросы.

Чем больше вы зарабатываете, тем опаснее работать как физическое лицо и не платить налоги. ФНС не будет отслеживать всех фрилансеров с доходом 20–30 тысяч рублей в месяц, но вот суммы уже в 150–200 тысяч могут насторожить.

Оформить юридическое лицо

Можно просто открыть компанию и оказывать услуги от ее имени. Плюс в том, что ответственность фирмы ограничена размером уставного капитала — даже если накосячите перед клиентом, вам ничего не будет.

Минус в том, что это слишком сложно. Придется пройти процедуру регистрации, принимать деньги только на счета, готовить отчетность. Выводить можно будет только средства, учтенные как чистая прибыль. Да и далеко не все клиенты и сервисы согласятся работать с юридическим лицом.

Стать индивидуальным предпринимателем

Это проще, чем завести юридическое лицо. Вы оформляете ИП и начинаете работать, получаете деньги на расчетный счет и можете привязать к нему банковскую карту, чтобы пользоваться ей, как обычной дебетовой. Размер налогов будет зависеть от выбранной системы налогообложения, но в среднем ИП отдают 13%.

Минус в том, что у ИП есть обязательные расходы — вне зависимости от того, получаете ли вы доход, придется заплатить страховые взносы. А это около 40 000 ₽ в год.

Стать самозанятым

Это как индивидуальный предприниматель, только процедура оформления проще. Чтобы стать самозанятым и спокойно выводить деньги из интернета, надо просто скачать приложение «Мой Налог» и зарегистрироваться в нем. А потом выписывать там же чеки после каждой продажи: например, каждый раз, когда выводите деньги из партнерской программы.

У самозанятых нет обязательных взносов. Они платят государству по факту — если ничего не заработали в этом месяце, то и налогов в следующем не будет. А еще у самозанятых размер налога меньше, чем у ИП и юридических лиц: они платят 4% с чеков, выписанных физическим лицам, и 6% за услуги или товары, проданные юридическим лицам. Компании в свою очередь все чаще начинают работать с самозанятыми по договору, потому что не платят за них НДС, а процедура взаимодействия легче, чем с ИП и ООО.

Что выбрать, решайте сами. Лично я задумывалась об открытии ИП, но меня пугали обязательные страховые взносы — я не вижу смысла их платить, потому что не верю в грамотное пенсионное обеспечение, а лечусь в платных клиниках. При этом было страшно, что у ФНС появятся ко мне вопросы. Поэтому стала самозанятой на одном из проектов по просьбе клиента, а потом оформилась так везде.

Способы вывода денег из интернета

Вообще то, как выводить заработанные средства, зависит от того, на чем именно вы зарабатываете. Например, с бирж фриланса предусмотрен вывод денег на электронные кошельки и банковские карты. А прямым клиентам будет удобно оплачивать на карту или расчетный счет, в редких случаях — каким-то другим способом. Поэтому подбирайте способ вывода исходя из того, что подходит вашей работе. А вообще можно делать по-разному.

Переводы через «Почту России»

Чаще всего их используют, когда получают средства от конкретного клиента. Он просто идет на почту и оформляет денежный перевод на ваше имя, а через пару дней вы получаете деньги в своем отделении или на дому — в зависимости от того, что выбрал отправитель. Получать средства таким способом можно даже из стран СНГ и соседних государств.

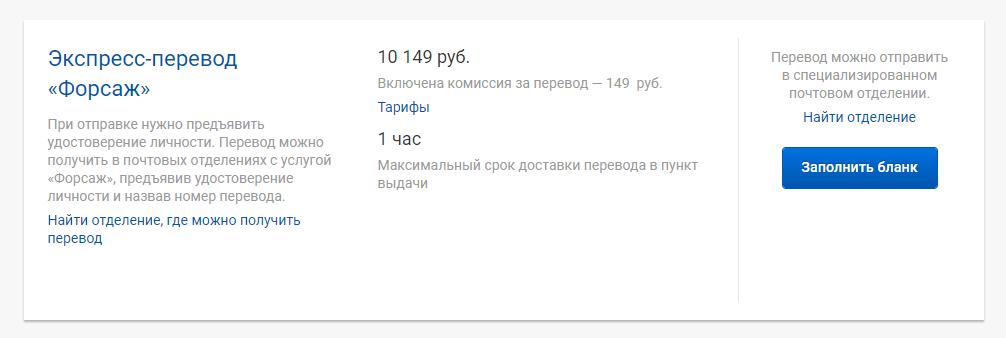

«Почта России» берет комиссию за вывод средств. Она напрямую зависит от пересылаемой суммы и выбранного тарифа. Например, на «Форсаже» отправитель заплатит 99 ₽ за перевод до 3 000 ₽, а на стандартном тарифе за переводы более 20 000 ₽ придется отдать 250 ₽ и дополнительно 1,5 % от суммы.

Посмотрите на расчет комиссии для перевода 10 000 ₽ на тарифе «Форсаж»

Посмотрите на расчет комиссии для перевода 10 000 ₽ на тарифе «Форсаж»

Плюс в том, что ФНС практически не сможет отследить такой доход. А минус в том, что придется периодически посещать отделения «Почты России», стоять там в очереди, думать, что делать с наличными. И если получать таким образом крупные суммы денег, это может быть опасно.

Переводы через платежные системы

Выводить деньги так — то же самое, что получать их на почте. На самих почтовых отделениях работают платежная система Western Union. Другие системы могут работать в отделениях банков или в своих офисах. Выбирайте ту, в которой сможете получить наличные неподалеку от дома.

Я получала так деньги несколько раз — в самом начале пути, когда не знала, как сделать все проще и эффективнее. Живу в небольшой станице, поэтому каждый раз мне приходилось ездить в город — это определенный минус. Да и в целом такая система довольно сложная: приходится запоминать или записывать проверочный код, стоять в очереди, подтверждать выдачу денег. И посещать офис платежной системы каждый раз, когда вам отправили средства.

Кстати, комиссия здесь тоже есть — в районе 0,1–2% в зависимости от выбранной системы.

Перевод на банковский счет или карту

Лично для меня это самый удобный способ вывода заработанных денег из интернета. Клиенты просто перечисляют средства на карту, и я могу их использовать — например, оплатить связь, купить что-то в интернет-магазине или поехать закупиться продуктами в супермаркет. А когда нужны наличные, достаточно доехать до банкомата.

Плюс такого способа вывода средств в удобстве. Клиенту не нужно никуда идти, чтобы отправить деньги — почти у всех есть онлайн-банк. Мне не нужно куда-то ехать, чтобы получить средства. Плюс комиссии нет, если у меня и клиента одинаковый банк — например, при переводах со «Сбербанка» на «Сбербанк» в одном регионе она отсутствует.

9 способов законно вывести наличность и сэкономить на налогах

Добрый день! Сегодня я расскажу вам 9 законных способов вывести деньги со счета ООО и сэкономить на налогах. Не буду делать длинное вступление, начинаем.

За такие средства надо отчитываться. Сотрудник получает деньги и в дальнейшем предоставляет компании документы, которые подтверждают расходы, либо возвращает деньги обратно в кассу. Подотчетные деньги можно тратить только на нужды, связанные с предпринимательской деятельностью и бизнесом компании – командировки и хозяйственные нужды. За подотчет не нужно удерживать и платить НДФЛ, поскольку они выдаются в интересах компании (п. 1 ст. 41, ст. 209 НК). Страховые взносы платить тоже не надо. Да-да, этот способ вполне законен, если вы не выдаете этими деньгами черную зарплату, откаты и не выводите прибыль себе в карман.Плюсы способа. Можно быстро и без предварительной подготовки снять сумму со счета. Экономия на налогах при наличии подтверждающих документов и разумной деловой цели.Минусы способа. Налоговики могут решить, что это личный доход сотрудника, облагаемый НДФЛ и взносами. Такие же проблемы могут возникнуть если не будет чеков подтверждающих расходование средств. (постановления АС Уральского округа от 21.10.2015 № Ф09-7527/15 по делу № А60-1186/2015, ФАС Северо-Западного округа от 09.06.2014 № Ф07-3694/2014). Наличие рисков блокировки счета по 115-ФЗ при больших объемах снятия. Из-за простоты, широкого распространения в предпринимательской сфере этот способ себя исчерпал. Поэтому двигаемся дальше к более интересным методам.

Сотруднику, который уже выплачивает ипотечный кредит, можно компенсировать проценты по ипотеке. А проценты по ипотечным кредитам составляют большую часть от всей выплаты. Компенсация затрат на уплату процентов по ипотечным кредитам не облагается НДФЛ и взносами (п. 40 ст. 217, подп. 13 п. 1 ст. 422 НК, определение ВС от 16.02.2017 № 309-КГ16-20478 по делу № А07-30037/2015). Освобождение от налогов распространяется только на расходы по процентам, уплаченным при приобретении или строительстве жилого помещения.Организация может учесть такие выплаты в расходах по налогу на прибыль в размере, не превышающем 3 процентов суммы расходов на оплату труда (п. 24.1 ст. 255 НК, письмо Минфина от 22.08.2017 № 03-03-06/1/53645). Кстати! Кредитором может быть банк, организация, ИП или физическое лицо. Главное — расходы на уплату процентов нужно документально подтвердить. Поэтому можно найти знакомого, у которого вы можете «купить» квартиру в долг и выплачивать проценты на протяжении 20 лет.Либо просто сэкономить на НДФЛ и страховых взносах компенсировав проценты по ипотеке сотруднику, но сократив ему официальную часть зарплаты.Плюсы способа. Можно получить стабильный источник наличности на протяжении нескольких лет. Не нужно уплачивать НДФЛ и страховые взносы, можно снизить налог на прибыль.Минусы способа. Риски минимальны, но нужно заранее подготовиться и потратить время на оформление документов. Сумма может быть недостаточна для вашего бизнеса.

Способ 4. Компенсация занятий фитнесом Часть денег сотрудники, а чаще топ менеджеры, могут получать в виде компенсации фитнеса в спортивном клубе. Судебная практика на стороне налогоплательщиков, такие компенсации не будут облагаться НДФЛ (п. 3 ст. 217 НК) и страховыми взносами (определение ВС от 30.03.2017 № 310-КГ17-2161 по делу № А14-14334/2015). Плюсы способа. Не нужно уплачивать НДФЛ и страховые взносы. Минусы способа. На деле контролеры могут предъявить претензии, так как у Минфина другое мнение, и налоги надо платить с таких выплат. (письма Минфина от 08.02.2016 № 03-0306/1/6140, от 16.11.2016 № 03-04-12/67082, Минтруда от 22.07.2016 № 17-3/В-285)

Естественно без экономической цели увольнять директора с выплатой «золотого парашюта» не стоит. И способ можно применить совсем не часто.Такие выплаты не облагаются НДФЛ и страховыми взносами в пределах трех средних заработков (п. 3 ст. 217, подп. 2 п. 1 ст. 422 НК, письмо Минфина от 30.08.2017 № 03-04-06/55737). «Золотые парашюты» не увеличивают базу по взносам, если сумма выплат не превышает трех окладов (определение от 20.12.2016 № 304-КГ16-12189). Компания вправе учесть сумму «золотого парашюта» в налоговых расходах по налогу на прибыль, если понесенные расходы являются экономически обоснованными (п. 9 ст. 255 НК, определение ВС от 23.09.2016 № 305-КГ16-5939 по делу № А40-94960/2015). Плюсы способа. Выходные пособия не облагаются НДФЛ и страховыми взносами. Минусы способа. Если увольнять топа несколько раз в течение года и платить ему компенсацию, то можно получить проблемы с налоговой или блокировку счета банком. Избежать налогов можно, если выплата разовая и экономически обоснованная (определения ВС от 16.06.2017 № 307-КГ16-19781, от 23.09.2016 № 305-КГ16-5939).

5. Еще один способ вывести деньги при увольнении сотрудника без налогаКогда работник дал свое согласие на ускоренную процедуру увольнения в связи с сокращением штата, ему положена денежная компенсация. Начислять с этой суммы страховые взносы и НДФЛ не требуется. Письмо Минфина от 20.03.2018 № 03-15-06/17473О предстоящем расторжении трудового договора с работником в связи с сокращением штата сотрудника нужно предупредить как минимум за два месяца. Если работник дал свое письменное согласие на досрочное увольнение, трудовой договор может быть расторгнут до истечения двухмесячного срока, а увольняемый сотрудник получает допкомпенсацию в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.Выплаты при увольнении в виде выходного пособия и среднего месячного заработка на период трудоустройства не облагаются страховыми взносами и НДФЛ лишь в трехкратном размере среднего месячного заработка.Но по мнению Минфина, на допкомпенсацию за досрочное увольнение это ограничение не распространяется и такие суммы освобождаются от обложения взносами и НДФЛ в полном объеме.

Плюсы способа. Не платим НДФЛ и страховые взносы. Снижаем налог на прибыль или УСН (доходы –расходы) (подп. 13 п. 1 ст. 265 НК). Минусы способа. Не стоит систематически использовать, так как это привлечет внимание санитаров. Возможны налоговые споры, но они будут в нашу пользу (постановление АС Уральского округа от 21.12.2017 № Ф097394/17 по делу № А60-13438/2017). Надо подготовить документы, и пройти судебный процесс, а это занимает время.Не явный бонус этого способа.Если у вас на расчетном счету нет ограничений от налоговой или банка по 115-ФЗ, то выплату можно делать сразу после утверждения мирового соглашения или решения суда. Если же на счету есть приостановление операций по расчетному счет от налоговой инспекции или счет заблокирован по 115-ФФ, приостановлено ДБО, то дожидаемся получения исполнительного документа и с реквизитами истец обращается в банк для взыскания задолженности. Если в его исковых требованиях будет заявлено о возмещении морального и реального ущерба не только по возмещению расходов по аренде помещений и транспорта, либо других расходов, но и за задержку зарплаты, увольнение или отстранение от должностных обязанностей, то данные выплаты согласно ст. 855 ГК РФ будут списываться со счета во вторую очередь, то есть в более приоритетном порядке, чем налоги.Это позволит выплатить возместить ущерб при блокировке счета налоговым органом, в случае если счет заблокирован банком, то исполнение исполнительного документа так же весьма вероятно, так как это не банальные бумажки от КТС или исполнительный лист по договору поставки.

За использование имущества компания выплачивает учредителю компенсацию. Для этого нужно заключить соглашение о выплате компенсации за эксплуатацию имущества в бизнесе. Подготовьте расчет, который обоснует размер компенсации. Идеально сделать независимую оценку рыночной стоимости. Подтвердите, что оборудование принадлежит учредителю и использовалось в бизнесе. Для выплаты компенсации за машину нужна копия свидетельства о регистрации. Необходимо всегда составлять путевые листы с маршрутом. В них описывайте подробный маршрут и избегайте общих фраз наподобие «поездки по городу».Плюсы способа. Законно, практически не приводит к увеличению налогов, а в некоторых случаях можно снизить налог на прибыль. Каждый месяц гарантированная сумма для вывода.Минусы способа. Подходит не для всех, суммы будут не большие, надо заранее подготовить документы.

Многие компании и не подозревают, что у них есть результаты интеллектуальной деятельности. ИС – это не только привычные патенты, промышленные образцы и ноу-хау. Если хорошенько поискать, можно найти объект, и не один. ИС есть даже в маленьких компаниях со штатом в пять человек.Вот далеко неполный список того, что еще можно оформить как интеллектуальную собственность:• клиентская база;• инструкции по применению технических средств и технологий;• производственные решения;• технологическая документация;• проектно-сметная документация;• рецепты;• способы лечения;• данные о качестве материалов;• учебные планы для подготовки персонала, методические материалы;• чертежи оборудования;• программное обеспечение и базы данных;• инструкции по настройке оборудования и т.д.Для чего это нужно?Можно сэкономить на налоге на прибыль и вывести наличность.Регистрируешь товарный знак на третье лицо (идеально – ИП на УСН 6%), делаешь отчет о рыночной стоимости ИС, заключаешь лицензионный договор, и перечисляешь ему лицензионные платежи за использование товарного знака. Эти платежи – расходы, которые уменьшают налогооблагаемую базу. ИП платит с роялти налог 6%, остальное снимает и ни перед кем не отчитывается. Вот тебе наличка. Плюс если фирма на ОСНО, паушальный платеж и роялти можно учесть в расходах и сэкономить на налоге на прибыль. Опять профит. Если на УСН «Доходы минус расходы», можно вычесть из налогооблагаемой базы только роялти. Плюсы способа. Законно, снижаем налог на прибыль, УСН, получаем постоянный источник наличности.Минусы способа. Быстро не организуешь – понадобится помощь специалистов по интеллектуальному праву. Обязательно сделать отчет независимого оценщика о рыночной стоимости ИС. Использование объекта ИС в твоей предпринимательской деятельности. Хорошее умение оперировать нормами Налогового кодекса. Иначе экономия выльется в споры с налоговиками.

В заключение хочу сказать, если у вас остались вопросы задавайте их сюда Auddit-Consultant. Также мы можем помочь вам реализовать на практике способы по возмещению реального ущерба сотруднику, внедрение системы ИП управляющий или ИП собственник торгового знака, интеллектуальной собственности.