Вывод денег на банковскую карту

Вывод электронных денег с платёжных систем на банковский счёт

Приветствую Вас дорогие читатели сайта proseosprint.ru, сегодня у нас на повестке дня очень важный и волнующий многих вопрос: «Как осуществить вывод электронных денег на банковскую карту».

Как мы уже с Вами знаем, в интернете можно заработать реальные деньги, единственная проблема в том, что они находятся в электронном виде.

Такими «электронными» деньгами можно оплатить покупки в интернете, мобильную связь, интернет и многое другое прям из платежного сервиса того же WebMoney (кстати без комиссии, что очень хорошо).

Но без «налички» как всегда никуда, да и когда Ваши заработанные денежки у Вас руках настроение сразу становится ощутимо по-звонче, и нам как-то спокойнее не так ли? 😉

Прогресс не стоит на месте, электронная коммерция в наши дни позволяет за считанные секунды, не считая время потраченное на дорогу к банкомату, перевести наши «электронные» деньги в настоящие.

Чтобы сделать это, необходимо пройти процедуру верификации (привязки) Вашей банковской карточки к Вашей платежной системе (электронному счету).

В этой статье, мы научимся выводить электронные деньги из таких платежных систем как: WebMoney, Киви и Яндекс.Деньги на наш счет в банке, на нашу карточку. Карты, которые можно привязать к данным платежным системам: Visa, MasterCard.

Как вывести деньги с WebMoney. Процедура верификации карты

Внимание : Для того чтобы привязать Вашу карточку к платежной системе Webmoney, у вас должен быть формальный аттестат участника системы webmoney transfer. О том как получить формальный аттестат Webmoney написано в этой статье.

Подробная инструкция как привязать банковскую карточку:

![]()

и далее, смотрите изображение ниже

![]()

после откроется форма входа либо через SMS, либо E-num, проще через SMS см. ниже.

![]()

в течение минуты вам придет код в sms-сообщении, введите его в поле «Код:» как показано на изображении ниже:

![]()

Далее зайдите в свой профиль и нажмите на изображение карандаша напротив надписи формальный аттестат как показано на изображении ниже

![]()

Далее нажмите на «Список банковских карт»

![]()

Теперь необходимо ввести реквизиты привязываемой карточки

![]()

После того как Вы ввели реквизиты и нажали кнопку «Сохранить» карта появится в списке. Теперь нажимаем «Проверить карту» для того чтобы загрузить фотографию самой карточки и первой странички Вашего паспорта.

![]()

Просто сфотографируйте их вот так, но не затирайте их. как затер их я 🙂

![]()

![]()

Для того, чтобы прошла верификация вашей карточки, система WebMoney просит, чтобы Вы подтвердили свою личность (загрузка фотографии паспорта), а также система требует, чтобы Вы доказали, что это действительно Ваша карточка (нужно загрузить фотографию карты).

После того как вы загрузите фотографии паспорта и банковской карты, произойдет идентификация Вашей личности.

Внимание : Фотографируйте лицевую сторону карточки! на этой стороне написаны Ваше имя и фамилия.

Внимание : Привязать можно только именную карту (на карту нанесены ваше имя и фамилия). Если такой карты у Вас нет, не переживайте! Ее можно заказать абсолютно бесплатно в любом банке, сделают ее в течение недели.

Итак, мы остановились на загрузке фотографий паспорта и банковской карточки

Сфотографируйте первую страницу паспорта (там где ваша фотка) и лицевую сторону банковской карты (там где написаны ваше имя с фамилией), и загрузите эти изображения на компьютер.

Загрузка фотографии банковской карточки

![]()

Нажимаем на кнопку «Выберите файл», ищем файл изображения нашей карточки и загружаем.

![]()

После того как мы выбрали изображение нашей карточки и тип документа (банковская карта) нажимаем «Завершить загрузку».

![]()

Далее переходим к списку документов см. ниже

![]()

И нажимаем «Загрузить новый документ». Этот документ изображение первой страницы паспорта. Загружаем его.

![]()

После того как модератор сервиса WebMoney проверит ваши данные, обычно это занимает от 1 до 2 дней, вы сможете выводить деньги с вашего счета на карту и наоборот (пополнять Ваш электронный кошелек вебмани с вашей банковской карточки).

Как только это произойдет в «Списке банковских карт» напротив вашей карточки загорится зеленая галочка.

Есть несколько вариантов вывода денежных средств из платежной системы webmoney (комиссия, все дела, обнаглели конечно, но что поделать). Поэтому есть специальные обменные пункты

Рекомендуемые обменные пункты на этом сайте.

![]()

Как привязать карточку к платежному сервису Яндекс.Деньги

Если вы зарегистрированы и у вас есть счет в платежной системе Яндекс.Деньги (если нет, то смотрите здесь, как пройти регистрацию), то для привязки вашей карточки следуйте инструкции:

![]()

и в выпадающем списке выберите «Привязка банковской карты».

![]()

откроется форма ввода реквизитов банковской карты, заполняйте очень внимательно.

![]()

жмем кнопку продолжить и ждем смс сообщение с кодом для подтверждения привязки карты к сервису Яндекс.Деньги.

![]()

на этом все, через некоторое время ваша карта будет верифицирована.

Привязка банковской карты к платежной системе QIWI

Процедура привязки банковской карточки к QIWI идентична процедуре привязки карты к Яндекс.Деньгам все также легко и просто.

Зайдите в свой кошелек QIWI и выберите функцию «Перевести»—> «На банковскую карту» как показано на изображении ниже

![]()

Далее введите номер Вашей карточки.

![]()

После того как Вы отправите номер карты и персональные данные, карта пройдет процедуру верификации и будет привязана к платежному сервису QIWI и Вы сможете использовать свою карту для вывода денежных средств.

Как вывести деньги с брокерского счета

Когда клиент брокерской компании открывает счет, ему обычно говорят, что выводить деньги с биржи можно в любой рабочий день. В большинстве случаев плата за это не взимается. Однако на самом деле, если провести эксперимент и перечислить определенную сумму на счет брокера, совершить пару сделок и попытаться вернуть свои же деньги, то назад удастся получить не все. Попробуем разобраться, куда девается остаток, и как вывести деньги с брокерского счета максимально дешево.

Процедура: как вывести деньги с брокерского счета

Сама по себе процедура вывода денег с брокерского счета проста, и вопросы возникают редко. Для этого необходимо направить заявку брокеру. Чаще всего это делается непосредственно в клиентском разделе на сайте, либо в мобильном приложении. Указывается сумма, счет, с которого должно быть произведено списание и куда надо перечислить деньги. Затем остается ждать их поступления на счет.

При этом единственный важный момент: все брокеры могут перечислить деньги только по реквизитам, указанным в договоре. Если они изменились, необходимо решить эту проблему заранее. На другой счет брокер деньги не переведет, это запрещено.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Для надежности заявление на вывод средств можно принести лично в брокерскую компанию и получить копию с отметкой о принятии к исполнению. Конечно, это требуется делать всегда, если есть хотя бы малейшие сомнения в благонадежности брокера, чтобы не дать ему шанса оттягивать расставание с клиентскими деньгами.

Во сколько обойдется вывод денег с брокерского счета

За любую банковскую операцию приходится платить. По большому счету, перевод денег клиенту – это обычная расчетная операция. За ее проведение с брокерской компании ее банк обязательно что-то возьмет. И в этом плане достаточно справедливо его желание получить что-то с заказчика услуги – с клиента.

Тем не менее, некоторые профессиональные участники не мелочатся и делают это для своих клиентов действительно бесплатно. Причем отдают деньги не в своем же банке, а на расчетный счет в другой кредитной организации. Так поступает, на сколько нам известно, Финам и ряд других участников рынка.

Иначе выглядит ситуация, если брокер – банк. Реальный пример – обслуживания в ВТБ. Здесь клиент может вывести с брокерского счета бесплатно только 300 тысяч рублей в месяц. А за все, что свыше этой суммы, ему придется заплатить 0.2%, что не такая уж и маленькая комиссия. Она, между прочим, оказывается в несколько раз выше, чем за сделку на рынке ценных бумаг с тем же ВТБ в качестве брокера.

Как выводить деньги с электронных кошельков и сколько это стоит. Инструкция

Электронные деньги – легальный и быстро развивающийся способ удаленной оплаты, переводов и сбережений. Электронные деньги подходят практически для всех финансовых операций в сети: расчетов в интернет-магазинах, платежей на счета фирм и государственных органов, и для переводов между частными лицами. Myfin.by предлагает разобраться с возможностями вывода денег с электронных кошельков на банковские счета, карты и в наличность.

Что об электронных деньгах говорит закон?

Обращение электронных денег в нашей стране регулируется Банковским Кодексом (БК РБ), и еще несколькими указами. В частности, в Банковском кодексе среди банковских операций называется эмиссия электронных денег. Кроме того на сайте Национального банка названы электронные деньги, официально зарегистрированные в нашей стране.

Белорусские банки сами эмитируют, проще говоря, выпускают:

Кроме того на территории Беларуси:

А вот с известной системой PayPal в Беларуси не работает ни один банк, поэтому вывести их со своего кошелька не получится.

Теперь рассмотрим, как вывести деньги с самых популярных кошельков.

ЮMoneу

В последние годы Яндекс.Деньги, которые теперь называются ЮMoney, в нашей стране потеснили все другие электронные деньги: ими удобно вести операции с Россией, люди получают оттуда деньги на Яндекс.Кошельки.

Выводить средства с этих кошельков можно несколькими способами. Мы сейчас говорим об одном из самых популярных – прямой перевод на банковскую карту. Порядок действий такой:

На этом активные операции заканчиваются, остается ждать сообщения о проведении перевода.

Комиссия составит 3% и еще 45 росс. руб. (1,5 бел. руб.).

Точно также можно перевести деньги на счет физического лица, индивидуального предпринимателя или организации. Можно еще переводить деньги в другие платежные системы и сервисы международных переводов.

Стоит сказать, что переводы средств на банковские карты возможны только с именных и идентифицированных кошельков. Лимит – 5 переводов в сутки. Анонимные кошельки для этого не годятся

Еще одна распространенная у нас российская система электронных денег. Ее особое достоинство – широкая сеть терминалов, в которых можно совершать операции с кошельком, вносить наличные, пополнять счет с карты, и также выводить деньги на карту и в кэш.

Единственное, о чем следует помнить – за операции взимается комиссия, но не во всех случаях. Если вы хотите вывести деньги без комиссии – проведите пополнение карты с кошелька QIWI через ЕРИП.

За такую операцию комиссии нет. Но помним, что операции QIWI идут в российских рублях, зачисление на карту – в белорусских рублях, сколько составят потери на конвертации будет зависеть от действующего курса Банка Решение.

Из кошелька QIWI можно пополнить и карту БЕЛКАРТ.

Операция тоже идет в российских рублях. Тоже будет обмен по курсу Банка Решение. Но теперь будет и комиссия за зачисление – 2,99% от суммы, но не меньше 2,49 бел. руб.

Похожим образом выводят средства на карты платформ Visa и MasterCard. Комиссия здесь – 2% от суммы плюс 100 росс. руб. (3,4 бел.руб.). Но это можно сделать только если у кошелька статус не ниже «Основного».

WebMoney

Эта система появилась в Беларуси довольно давно и уже много лет сотрудничает с Технобанком. Вариантов вывода средств несколько:

Еще один вариант пополнение карты Технобанка через ЕРИП. Путь такой:

Комиссии за вывод такие: за получение наличных – 4%; за банковский перевод – 3%. Есть максимальные ограничения комиссии для каждого типа кошелька.

МТС Деньги

Комиссия составит 3% от суммы (но не менее 1 рубля) при переводе на банковские карты, дебетовые или кредитные, а также – при переводах на банковские счета.

Мне предложили обналичивать деньги. Какие могут быть риски?

Мне на почту пришло письмо следующего содержания:

«Ищем ответственных людей, готовых серьезно и плотно работать. Делаем заливы на карты. Основные банки, с которыми работаем: (дальше перечисляются банки).

Схема работы: 33% — наши, 66% — ваши.

Минимальный залив — 51 тысяча рублей. Минимальный взнос в гарант — 17 тысяч рублей».

Что это за вид заработка? Насколько он популярен и законен? Не мошенничество ли это с целью получить от меня 17 тысяч рублей и потом исчезнуть?

Для человека, который откликнется на такое объявление, два варианта развития событий.

И другого выбора на самом деле нет — только эти два варианта. Я объясню почему.

Что такое заливы денег на карту?

На первый взгляд, схема работает просто. Вы сообщаете заливщику реквизиты своей банковской карты. Он переводит вам заранее оговоренную сумму. Часть из нее вы переводите на счет, который он вам сообщит, а часть оставляете себе.

Если заливщик просит у вас трехзначный код, указанный на обороте карты, — это мошенник и вы попрощаетесь с остатком денег на вашем счету.

С вас могут попросить задаток или взнос, чтобы гарантировать вашу порядочность. Если вы уплатите этот взнос — тоже есть вероятность, что вы с ним распрощаетесь.

В этом случае вы потеряете деньги и станете потерпевшим по статье 159 УК РФ «Мошенничество». Звучит странно, но в такой ситуации это самый лучший вариант событий. Вы напишете заявление в полицию, может быть, мошенников найдут, привлекут к ответственности и, возможно, даже вернут вам деньги.

Гораздо хуже, если заливщик окажется «честным» и выполнит все условия сделки. Потому что деньги из ниоткуда не появляются и заливщики их просто так не раздают.

Кто такой заливщик?

Это преступник, который выводит деньги, полученные незаконным путем, в наличную форму. Для этого требуется перегонять деньги со счета на счет между разными, незнакомыми друг с другом людьми в надежде, что правоохранительные органы не смогут отследить всю цепочку переводов.

Бесплатно быть звеном в этой цепочке никто не согласится, поэтому каждому участнику предлагают какой-то процент от суммы переводов. Соответственно, каждый участник цепочки с точки зрения закона — соучастник преступления.

Кстати, участники цепочки на языке заливщиков называются дропами. А человек, который ищет дропов и работает с ними, — дроповодом. Дроп может сам принимать участие в цепочке переводов, а может просто продать или отдать свою банковскую карточку дроповоду вместе с реквизитами счета и пином.

Дроповоды используют разные способы втереться в доверие и получить контроль над платежными инструментами человека. Они размещают объявления в интернете, на сайтах кадровых агентств и в соцсетях. Кроме объявлений с предложениями работы искать дропа могут даже через сайты знакомств.

Откуда деньги у заливщиков?

Как правило, эти деньги появляются в результате преступной деятельности. Легально заработанные деньги в таких сложных схемах не нуждаются: достаточно просто зарегистрировать бизнес, платить налоги и все необходимые отчисления — и у государства не возникнет вопросов.

Часто схемы с заливами используют получатели кредитов, оформленных по украденным или поддельным документам. Им все равно, какой процент платить за обналичку: расходы на переклеивание фотографии в паспорте невелики.

Раньше тем, кто получал доход от преступлений, жилось намного проще. Еще в 90-х можно было открыть бутик на Арбате, выставить в нем шубы с ценником по несколько сотен тысяч рублей, показывать оборот по нему, платить налоги — и доход становился похож на легальный. Но со временем налоговая ужесточила требования, разработала новые методики проверок и начала задавать вопросы: а вот вы по 5 шуб в день продаете по документам, а при этом ни одной не покупаете, поставщиков у вас нет, с вами бизнес никто не ведет, а директор вообще проживает на Кипре. А теперь предъявите налоговикам ту самую тумбочку, откуда вы берете деньги.

В 2001 году был принят закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». По этому закону многие финансовые операции попали под обязательный финансовый контроль на предмет законности.

Правоохранительные и налоговые органы тоже получили от государства больше полномочий по выявлению таких преступлений. Общая тенденция такова, что из года в год государство дает правоохранителям все больше инструментов контроля за безналичными переводами и увеличивает ответственность за преступления с использованием банковских карт и электронных денег.

Даже ФЗ № 167- ФЗ «О внесении изменений в отдельные законодательные акты РФ в части противодействия хищению денежных средств», который мы недавно разбирали, с одной стороны, защищает деньги на банковской карте, с другой — усложняет жизнь тем, кто обналичивает деньги. С точки зрения банка, залив — это нетипичная денежная операция, и давать пояснения придется владельцу карты.

Поэтому преступники начали придумывать новые способы обналичивания и вывода денег из-под контроля финансовых органов. Залив денег на карточку — один из таких способов.

Разве случайный владелец карты может считаться соучастником преступления?

Даже если человек не замешан напрямую в сбыте наркотиков, а просто переводит деньги, полученные в результате наркобизнеса, ему могут предъявить обвинения по статье 174 УК РФ об отмывании денег, которые другой человек получил преступным путем. Санкции по этой статье — от крупного штрафа до 7 лет лишения свободы. Вот пример: приговор по уголовному делу № 1-353/2018 Советского районного суда г. Красноярска. Человек даже не занимался сбытом наркотиков сам — просто обналичивал деньги наркоторговцев через банковские карты и платежные системы, при этом зная, что деньги получены преступным путем. Результат — 3 года лишения свободы.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Способы вывода заработанных денег из интернета: какой использовать

Когда зарабатываешь через интернет, нужно придумывать способы вывода средств, чтобы можно было получать наличные. Есть разные варианты — от поиска посредника до пополнения номера мобильного телефона.

Давайте разберемся, нужно ли для вывода средств работать официально, как вообще можно конвертировать виртуальную валюту в наличные, в чем плюсы и минусы разных способов. Я работаю в интернете семь лет и знаю об этом все — расскажу в том числе и о своем опыте.

Надо ли работать законно и платить налоги, чтобы выводить деньги из интернета

Если следовать букве закона, то с любого дохода нужно платить налоги, и неважно, где он получен — с шабашки у соседа или в интернете за арбитраж трафика, дизайн или копирайтинг. Но фактически официального оформления не нужно — можно получать деньги в статусе физического лица и не отдавать часть государству.

Вообще в России есть четыре варианта получения денег из интернета.

Работать как физическое лицо и не платить налоги

Я так делала четыре года — просто получала средства на карту и не парилась. Но в определенный момент задумалась — дело в том, что налоговая может запрашивать сведения у банков, и они их предоставят. И если государство увидит движение неплохих сумм по счетам, к вам могут возникнуть вопросы.

Чем больше вы зарабатываете, тем опаснее работать как физическое лицо и не платить налоги. ФНС не будет отслеживать всех фрилансеров с доходом 20–30 тысяч рублей в месяц, но вот суммы уже в 150–200 тысяч могут насторожить.

Оформить юридическое лицо

Можно просто открыть компанию и оказывать услуги от ее имени. Плюс в том, что ответственность фирмы ограничена размером уставного капитала — даже если накосячите перед клиентом, вам ничего не будет.

Минус в том, что это слишком сложно. Придется пройти процедуру регистрации, принимать деньги только на счета, готовить отчетность. Выводить можно будет только средства, учтенные как чистая прибыль. Да и далеко не все клиенты и сервисы согласятся работать с юридическим лицом.

Стать индивидуальным предпринимателем

Это проще, чем завести юридическое лицо. Вы оформляете ИП и начинаете работать, получаете деньги на расчетный счет и можете привязать к нему банковскую карту, чтобы пользоваться ей, как обычной дебетовой. Размер налогов будет зависеть от выбранной системы налогообложения, но в среднем ИП отдают 13%.

Минус в том, что у ИП есть обязательные расходы — вне зависимости от того, получаете ли вы доход, придется заплатить страховые взносы. А это около 40 000 ₽ в год.

Стать самозанятым

Это как индивидуальный предприниматель, только процедура оформления проще. Чтобы стать самозанятым и спокойно выводить деньги из интернета, надо просто скачать приложение «Мой Налог» и зарегистрироваться в нем. А потом выписывать там же чеки после каждой продажи: например, каждый раз, когда выводите деньги из партнерской программы.

У самозанятых нет обязательных взносов. Они платят государству по факту — если ничего не заработали в этом месяце, то и налогов в следующем не будет. А еще у самозанятых размер налога меньше, чем у ИП и юридических лиц: они платят 4% с чеков, выписанных физическим лицам, и 6% за услуги или товары, проданные юридическим лицам. Компании в свою очередь все чаще начинают работать с самозанятыми по договору, потому что не платят за них НДС, а процедура взаимодействия легче, чем с ИП и ООО.

Что выбрать, решайте сами. Лично я задумывалась об открытии ИП, но меня пугали обязательные страховые взносы — я не вижу смысла их платить, потому что не верю в грамотное пенсионное обеспечение, а лечусь в платных клиниках. При этом было страшно, что у ФНС появятся ко мне вопросы. Поэтому стала самозанятой на одном из проектов по просьбе клиента, а потом оформилась так везде.

Способы вывода денег из интернета

Вообще то, как выводить заработанные средства, зависит от того, на чем именно вы зарабатываете. Например, с бирж фриланса предусмотрен вывод денег на электронные кошельки и банковские карты. А прямым клиентам будет удобно оплачивать на карту или расчетный счет, в редких случаях — каким-то другим способом. Поэтому подбирайте способ вывода исходя из того, что подходит вашей работе. А вообще можно делать по-разному.

Переводы через «Почту России»

Чаще всего их используют, когда получают средства от конкретного клиента. Он просто идет на почту и оформляет денежный перевод на ваше имя, а через пару дней вы получаете деньги в своем отделении или на дому — в зависимости от того, что выбрал отправитель. Получать средства таким способом можно даже из стран СНГ и соседних государств.

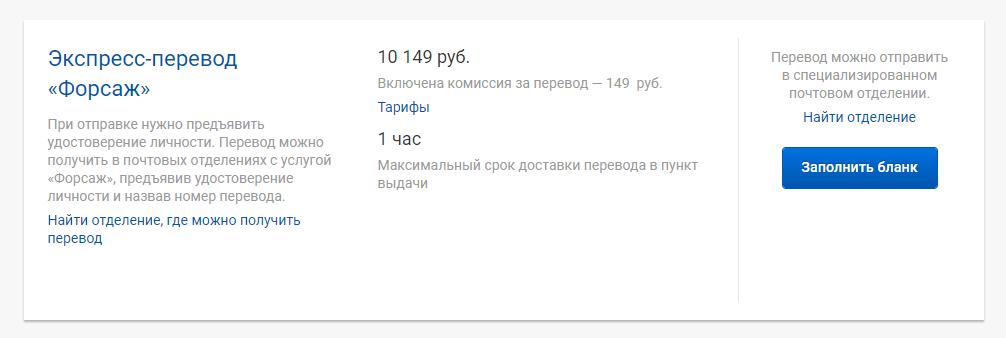

«Почта России» берет комиссию за вывод средств. Она напрямую зависит от пересылаемой суммы и выбранного тарифа. Например, на «Форсаже» отправитель заплатит 99 ₽ за перевод до 3 000 ₽, а на стандартном тарифе за переводы более 20 000 ₽ придется отдать 250 ₽ и дополнительно 1,5 % от суммы.

Посмотрите на расчет комиссии для перевода 10 000 ₽ на тарифе «Форсаж»

Посмотрите на расчет комиссии для перевода 10 000 ₽ на тарифе «Форсаж»

Плюс в том, что ФНС практически не сможет отследить такой доход. А минус в том, что придется периодически посещать отделения «Почты России», стоять там в очереди, думать, что делать с наличными. И если получать таким образом крупные суммы денег, это может быть опасно.

Переводы через платежные системы

Выводить деньги так — то же самое, что получать их на почте. На самих почтовых отделениях работают платежная система Western Union. Другие системы могут работать в отделениях банков или в своих офисах. Выбирайте ту, в которой сможете получить наличные неподалеку от дома.

Я получала так деньги несколько раз — в самом начале пути, когда не знала, как сделать все проще и эффективнее. Живу в небольшой станице, поэтому каждый раз мне приходилось ездить в город — это определенный минус. Да и в целом такая система довольно сложная: приходится запоминать или записывать проверочный код, стоять в очереди, подтверждать выдачу денег. И посещать офис платежной системы каждый раз, когда вам отправили средства.

Кстати, комиссия здесь тоже есть — в районе 0,1–2% в зависимости от выбранной системы.

Перевод на банковский счет или карту

Лично для меня это самый удобный способ вывода заработанных денег из интернета. Клиенты просто перечисляют средства на карту, и я могу их использовать — например, оплатить связь, купить что-то в интернет-магазине или поехать закупиться продуктами в супермаркет. А когда нужны наличные, достаточно доехать до банкомата.

Плюс такого способа вывода средств в удобстве. Клиенту не нужно никуда идти, чтобы отправить деньги — почти у всех есть онлайн-банк. Мне не нужно куда-то ехать, чтобы получить средства. Плюс комиссии нет, если у меня и клиента одинаковый банк — например, при переводах со «Сбербанка» на «Сбербанк» в одном регионе она отсутствует.