Токсичные долги: чем опасен рост закредитованности россиян

За первые пять месяцев 2018 года общая задолженность россиян перед кредитными организациями увеличилась на 26%, до 13,5 трлн рублей. Таким образом, мы продолжаем наблюдать настоящий бум потребительского кредитования на фоне все еще остающихся высокими процентных ставок.

Обеспеченное в первую очередь ипотечное кредитование — локомотив розничного бизнеса для банковской системы: темпы роста совокупного ипотечного портфеля российских банков опережают выдачи в других розничных сегментах. Ипотечные займы формируют более 40% всей массы кредитов населению.

Поэтапное снижение средней ставки по ипотеке с текущих уровней в 10% до предварительных 7–8% уже давно позиционируется как политическая задача. С одной стороны, это все еще очень много, но с другой — ставки ограничивают галопирующий приток новых заемщиков в систему.

Нельзя забывать и о ключевом риске сегмента жилищного кредитования — о темпе изменения рыночных цен на жилье (он остается негативным). То есть ипотечные портфели кредитных организаций растут, имея в залогах дешевеющий актив.

В чем опасность

Несмотря на то, что, по данным Росстата, рост ВВП ускорился, а экономика перестала сокращаться, ситуация с реальными доходами населения по-прежнему не очень оптимистичная. В прошлом году реальные доходы россиян сократились на 1,7%. В пересчете с 2014 года падение составило 11,5%.

Региональная статистика еще более негативна — там порядок цифр доходил до 20% и даже 30% (это республики Тыва, Коми, Челябинская, Самарская, Кемеровская, Магаданская области, Пермский край). В 2017 году фактическая динамика реальных располагаемых доходов населения примерно на 3,3% ниже уровня 2011 года и на 11,4% ниже пиковых значений 2014 года. Снижение год к году составляло 7% (с учетом корректировки разовой выплаты пенсионерам в размере 5000 годом ранее).

Статистика за первый квартал 2018 года и промежуточные данные (апрель-май 2018 года) говорят об очень необычной тенденции: существенный по отчетности рост зарплат не привел к росту расходов.

Например, индексация пенсий в 2017 году сразу же отразилась на расходах (даже при том, что пенсионеры более осторожны в тратах). Динамика по зарплатам (+10,5%, скачок в начале года) обусловлена, главным образом, серьезными предвыборными вливаниями в бюджетный сектор. Реальные располагаемые доходы (+0,9%) вышли после первого квартала в плюс «год к году» — ввиду динамики заработных плат.

Но это пока никак не сказалось на спросе, что подтверждает слабая динамика розничной торговли и платных услуг населению (на уровне 2%). Такие триггеры, как снижение маржи, падение выручки LFL (выручка по сопоставимым магазинам), слабая динамика LFL-трафика и размера среднего чека, не дают поводов для оптимизма.

И хотя в разрезе года наблюдается рост повседневных расходов на 1,8%, это ниже уровня накопленной инфляции. Не прибавляет оптимизма в прогнозировании роста реальных располагаемых доходов и тот факт, что уже с 1 июля текущего года вырастает размер таких ежемесячных обязательных платежей, как ЖКХ и электроэнергия. Влияние уже случившегося роста бензина и будущего повышения НДС также предстоит оценить.

Занимают, а не копят

На фоне падения доходов население во многих регионах вынуждено поддерживать себя наращиванием займов. При среднем уровне просроченной задолженности по России порядка 6,6% в ряде регионов доля «просрочки» перед банками характеризуется двузначными цифрами.

Более того, по данным НБКИ, 32% россиян тратят на обслуживание долгов по кредитам больше трети от своего ежемесячного дохода. Сам по себе рост кредитной нагрузки в таких условиях — это тревожный сигнал, и он может привести к дальнейшему росту неплатежей.

Опять же темпы роста депозитов остаются вдвое меньшими: население снова занимает на порядок быстрее, чем копит. Можно только надеяться, что наши сограждане не накопят слишком много долгов, пока их доходы не начнут наконец расти.

Как показатель долговой нагрузки влияет на условия по кредитам?

С 1 октября 2019 года ЦБ ввел оценку ПДН заемщиков для необеспеченных потребительских кредитов.

Как это повлияет на ставки по потребительским кредитам и на сроки кредитования? Какой будет процедура одобрения кредита в случае зарплатного проекта и без него?

И вообще, что изменится для нас — обычных людей?

ПДН — это показатель долговой нагрузки. Закредитованным заемщикам с высоким ПДН с 1 октября стало сложнее получить потребительский кредит. ПДН влияет на важный для банков показатель — норматив достаточности капитала. Чем выше ПДН заемщика, тем значительнее уменьшается этот показатель.

С точки зрения банков, весьма рискованно выдавать кредит человеку, у которого платежи по уже имеющимся кредитам забирают значительную часть дохода. Банки могут компенсировать риск невозврата денег более высокой процентной ставкой или просто не выдавать кредит.

Доходы у многих растут медленнее, чем цены. Люди берут кредиты, чтобы оплатить базовые расходы, а потом попадают в кредитную карусель. ПДН вводят, чтобы снизить закредитованность россиян.

Резервы, долговая нагрузка и ПДН

Банк обязан закладывать специальные резервы на случай невыплаты кредита — откладывать некоторую сумму на случай, если заемщик вдруг перестанет платить. Это нужно, чтобы банк мог рассчитаться с вкладчиками, инвесторами и кредиторами. Чем хуже выплачивается кредит и чаще просрочки, тем большую сумму банк должен зарезервировать.

Долговая нагрузка клиентов важна, но до 1 октября каждый банк считал ее по-своему. Раньше один банк мог не выдать кредит, если заемщик тратил на выплату по кредитам 40% дохода, а другой мог оформить кредитку с лимитом 250 000 Р пенсионеру, получающему 15 000 Р в месяц.

С 1 октября 2019 года появился единый стандарт — ПДН. Он показывает соотношение доходов человека и выплат по кредитам. От ПДН будет зависеть, выдаст ли банк кредит и на каких условиях.

ПДН влияет на норматив достаточности капитала банка — Н1. Чем больше заемщиков с высокой долговой нагрузкой получат кредиты, тем ниже достаточность капитала. Если капитал банка опустится ниже определенного уровня и банк не сможет быстро исправить ситуацию, у него могут отозвать лицензию. Значит, выдавая потребительские кредиты, банки будут учитывать ПДН, чтобы избежать проблем.

Как и когда считают ПДН

Чтобы рассчитать ПДН, надо поделить сумму всех ежемесячных платежей заемщика на его доход в месяц. Если ПДН получается более 50%, то есть заемщик отдает на выплату кредитов больше половины дохода, банк обязан будет применить надбавки к коэффициенту риска. Чем выше ПДН, тем больше надбавка к коэффициенту риска и тем ниже норматив достаточности капитала.

Показатель будет учитываться при выдаче кредитов свыше 10 000 Р и при изменении условий договора, например если банк увеличит лимит по кредитной карте.

ПДН будут рассчитывать и для поручителей, если по кредиту возникла просрочка свыше 30 дней. Если есть созаемщик, банк сам решит, включать ли данные о его доходе и кредитной нагрузке в ПДН. Например, если у основного заемщика небольшой доход, банк может учесть данные о доходе созаемщика, но тогда он должен включить в расчет ПДН и данные о ежемесячных платежах созаемщика по кредитам. Отдельно ПДН созаемщика считать не будут.

Чтобы банки не занижали ПДН, выдавая необеспеченный кредит на более долгий срок с небольшим ежемесячным платежом, максимальный срок расчета будет составлять 60 месяцев. Даже если кредит выдается более чем на 5 лет, банк будет рассчитывать ПДН так, как если бы заемщик взял деньги на 5 лет.

Рассчитывать ПДН не надо, если условия договора меняются в лучшую сторону и снижают кредитную нагрузку, например банк оформляет клиенту реструктуризацию.

Банки ликвидируют часть кредитов и кредитных карт: чем это обернётся для заёмщиков

Банки начали менять условия по кредитным продуктам, но в ближайшие полгода этот процесс может усилиться. Часть из них может просто исчезнуть. ЦБ уже обратил внимание на подводные камни определённых кредитов и кредитных карт. С какими сюрпризами могут столкнуться заёмщики и как не попасть в ловушку недобросовестных менеджеров банков?

Фото © ТАСС / Евгений Курсков

— Вчера понизили лимит по кредитной карте ровно на ту сумму, которая была в доступе, при звонке на горячую линию было сказано, что да, так и есть, и вас должны были уведомить. Просмотрев все выписки, я не увидел никаких уведомлений. Хотя согласно договору уведомление должно было быть за пять дней. До этого у меня была просрочка, но она была успешно погашена, и претензии от банка были закрыты, — жалуется держатель кредитной карты из Воронежа.

Женщина из Ростова-на-Дону получила одобрение кредита в онлайн-банке. Пришла в офис для уточнения всех кредитных условий перед заключением договора. Каково же было изумление будущего заёмщика, когда ей сказали: сначала оформляйте кредит, а потом мы вам выдадим договор. Только тогда вы сможете ознакомиться с условиями. Менеджер утешила клиентку: «Не переживайте, мы очень лояльны, всё будет хорошо, но договор и график платежей — только после того, как вы нажмёте на кнопочку «Оформить кредит». Женщина решила не рисковать и отказаться от кредита. Кстати, одобрен он был по ставке 10%, а при повторном просмотре в офисе она выросла уже до 14,25%.

— Я зарплатный клиент, но и меня обманул банк. Оформляла заявку по выдаче потребительского кредита, на телефон пришло СМС об одобрении кредита по ставке 11% годовых и предложение подойти в офис банка с паспортом. Вот здесь и начинается самое интересное. При посещении офиса лично и выслушивании выгодных предложений банка по подпискам ставка по кредиту увеличивается до 18% годовых. Как такое может быть? — задаётся вопросом потенциальный заёмщик из Челябинской области.

Это лишь несколько примеров из многочисленных жалоб на кредитные продукты банков, которые появились этой весной. Сейчас у многих заёмщиков появились опасения, что проблем с получением денег и погашением задолженности может стать больше. После того как Центробанк два раза поднял ключевую ставку этой весной, стали расти и ставки по кредитам. При этом долговая нагрузка на заёмщиков достаточно большая. Чтобы исключить злоупотребления в банках и не повышать закредитованность населения, в последнее время звучат предложения ограничить выдачу денег.

Валютный феномен: почему дешевеет доллар и каким будет курс рубля к лету

Цель таких инициатив — защитить права заёмщиков. Так, в середине мая Центробанк рассматривал вопрос о частичном запрете выдавать кредиты физическим лицам по плавающим ставкам. Например, если их срок меньше года или больше 20 лет. Также прозвучала инициатива запретить выдачу кредитных карт с нефиксированным процентом. Сейчас разрабатывается соответствующий законопроект.

Дело в том, что ЦБ обеспокоен планами банков развивать продукты с плавающими ставками. Регулятор обратил внимание и на риски, которые могут возникнуть для заёмщиков. Пока процент таких кредитов и кредитных карт небольшой, но если эти продукты будут развиваться, то шанс попасть в долговую яму у заёмщиков вырастет.

К примеру, длинные кредиты максимально чувствительны к изменению параметров. Например, если ставка по ним на 15 лет меняется с 7% на 9%, то размер ежемесячного платежа вырастает на 13%, а переплата — на 34%.

— Любые кредиты с плавающей ставкой должны насторожить заёмщика. Минусов может быть больше, чем плюсов. Плавающая ставка может рассчитываться по-разному. Она может зависеть от индекса MosPrime московского межбанковского кредитного рынка. Может рассчитываться исходя из ключевой ставки и маржи банка. Ставка ЦБ, в свою очередь, связана и с курсом рубля, который нестабилен. Соответственно, заёмщик никогда не может быть уверен, во сколько ему обойдётся кредит и сколько составит переплата, — пояснил экономист, топ-менеджер в области внешних связей и корпоративных коммуникаций Андрей Лобода.

По данным Центробанка, на 1 марта 2021 года задолженность населения по кредитам составляла почти 21 триллион рублей. С начала года она выросла почти на 800 миллиардов. В первом квартале 2021-го сумма неоплаченных долгов перед банками достигла максимума за четыре года.

— Все возможные запреты по выдаче кредитов Центральный банк рассматривает как инструменты для предотвращения сложностей на финансовом рынке как для заёмщиков, так и для самих финансовых организаций. Поэтому постепенно ужесточается процедура выдачи займов, вводится такой параметр, как порог долговой нагрузки, могут быть пересмотрены максимальные значения закредитованности заёмщиков. Что касается ограничений по кредитам с плавающей ставкой, то это вызвано последними решениями регулятора. ЦБ перешёл от снижения ключевой ставки к её повышению. Это автоматически может привести к удорожанию кредитов для граждан, — считает руководитель аналитического департамента AMarkets Артём Деев.

Правда, это коснётся вновь выдаваемых займов. Условия по уже полученным ранее кредитам пересматриваться не будут. Это касается в том числе и ссуд с плавающими процентами. На это обращает внимание аналитик «БКС Мир инвестиций» Егор Дахтлер.

По его словам, пока предполагаемые ограничения на некоторые виды кредитов с плавающими ставками не окажут влияния на заёмщиков. В целом в нашей стране подобные ссуды очень редки.

Маленькая и вредная: закредитованность россиян ниже, чем на Западе, но опаснее

Россияне берут в долг все больше и в 2021 году доведут экономику до рецессии, считает глава Минэкономразвития Максим Орешкин. Почему относительно скромная закредитованность вдруг стала проблемой?

Ситуация, давно вызывающая беспокойство экономистов, наконец-то обратила на себя внимание властей. Когда 15% населения направляет на выплату долгов 70% своего дохода, это вызывает социальную проблему, заявил министр экономического развития Максим Орешкин. Более того, из социальной эта проблема рискует стать экономической, опрокинув Россию в рецессию уже в 2021 году, уверен министр.

«Рост закредитованности – это обычная часть кредитных циклов в экономике, — говорит проректор Российской экономической школы Максим Буев. — Если экономика растет, ожидания будущих более высоких доходов побуждают людей брать в долг. Таким образом, люди живут «здесь и сейчас» — переносят потребление из более обеспеченного будущего в настоящее. Однако кредитный цикл рано или поздно поворачивается вспять».

По сути, министр экономического развития опасается будущего кредитного сжатия со всеми вытекающими для экономики негативными последствиями. «Подобные кризисы весьма характерны для капиталистической экономики, — продолжает Ханов. — Можно считать, что они периодичны и неизбежны. Не будем забывать о том, что спусковым крючком для мирового финансового кризиса 2008 года стали проблемы с ипотечными облигациями в США».

Если сравнивать показатели закредитованности населения в России и других странах, то окажется, что кредитная нагрузка у нас существенно — иногда в разы — ниже. «Отношение кредитов россиян к величине годового располагаемого дохода находится на уровне 28%, — приводит статистику генеральный директор МФО Webbankir Андрей Пономарев. — Для сравнения: в Венгрии оно составляет 43,3%, и это минимальный уровень среди стран — членов Организации экономического сотрудничества и развития (ОЭСР). Отношение долга домохозяйств к ВВП в России также невелико: по данным ЦБ, на начало июня 2019 года примерно 16%. Согласно статистике ОЭСР, в Чехии этот показатель составляет 32,3% от ВВП, а в Польше — 35,2%». В более развитых странах и цифры больше: в Великобритании и Франции этот показатель превышает 50%, а в США стремится к 100%.

Просрочка набирает обороты

Неплохо выглядят российские показатели даже по сравнению с картиной, которая наблюдалась в нашей стране в недавнем прошлом. «Доля ссуд с просроченными платежами свыше 90 дней в общем объеме ссуд снизилась более чем вдвое: с 10,6% в августе 2016 года до 5% в августе 2019 года, — приводит статистику ЦБ глава экспертного направления консалтинговой компании Strategy Partners Никита Попов. — Примерно вдвое снизилась и доля просроченных долгов — предоставленных физическим лицам ссуд, не погашенных в установленный договором срок, — в кредитном портфеле». (См. график.)

Есть и еще один нюанс. «Рост кредитов с просрочкой более 90 дней с начала 2019 года носит технический характер, — говорит начальник отдела банковского и финансового рынков управления аналитики и стратегического маркетинга Промсвязьбанка Илья Ильин. — Традиционно в конце года банки списывают или продают проблемные кредиты. Это приводит к уменьшению проблемной задолженности, которая в течение года нарастает по мере вызревания кредитов».

С начала 2019 года по 1 августа объем просроченной задолженности снизился с 5,4% до 5%. «Это не слишком высокий показатель для нашей страны, — отмечает генеральный директор МФК «Займер» Роман Макаров. — Аналогичный уровень просрочки был в середине 2013 года. А в предкризисном 2014 году он превышал 7%».

Но если закредитованность снижается, то почему беспокоится Максим Орешкин? А вот почему. На днях ЦБ опубликовал данные за июль: темпы роста просроченной задолженности превысили темпы роста кредитов в 1,8 раза. И если в июне показатель просрочки составил минимум с апреля 2013 года — 4,96%, то по итогам июля тренд развернулся — показатель вырос до 5,01%.

Банк России признает рост долговой нагрузки граждан, хотя и говорит об отсутствии «пузыря». Вне ЦБ настроения более скептические. «В июле рейтинговое агентство S&P с тревогой отметило, что около 16% кредитов, выданных российских банками, являются проблемными: они либо уже реструктурированы, либо обслуживаются с просрочкой, превышающей 90 дней, — рассказывает Андрей Пономарев. — По их мнению, эта ситуация может привести к банковскому кризису».

Вот еще цифры. Если три года назад просроченных долгов было не более 10 млн, то сейчас их число, по данным Национальной ассоциации коллекторских агентств (НАПКА), приблизилось к 14 млн.

Секундочку, что же в итоге получается? Просроченная задолженность растет или падает? «Скорее всего, просроченные кредиты растут в сегменте мелкого кредитования, сконцентрированы среди бедных страт населения, — рассуждает Максим Буев. — С точки зрения кредиторов, то есть банков, ситуация не становится в среднем хуже. Но с точки зрения заемщиков это печальные новости, которые подтверждают тенденции к росту бедности в России, о которых говорит, например, Счетная палата».

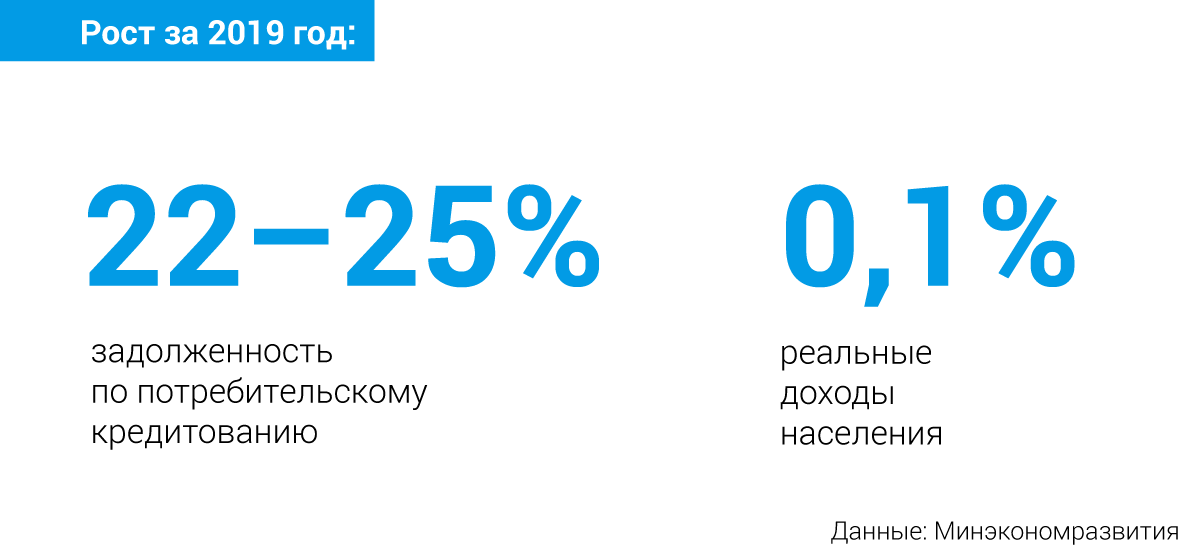

В этом году темпы роста потребительского кредитования составляют 22—24%, сообщает Минэкономразвития. «Увеличился и средний долг у заемщиков с одним кредитом — на 12% за год до 137 тысяч рублей, с двумя — на 11%, до 284 тысяч рублей», — говорит вице-президент РФИ Банка Елена Чижевская.

Люди берут больше денег, но только это не тот рост кредитования, который приводит к росту потребления и, как следствие, росту экономики в целом, как это происходит на Западе. Да, уровень закредитованности россиян в абсолютных цифрах и в процентах к ВВП невелик. «Но его рост идет в противовес экономическим показателям по российской экономике: непрекращающееся падения реально располагаемых доходов, отсутствие предпосылок к экономическому росту», — поясняет глава люксембургского офиса консалтинговой компании KRK Group Никита Рябинин.

Аршином общим не измерить

Если в мире рост закредитованности ведет к раскрутке экономического роста, то в России все идет своим, особым путем. Кредитование способно лишь поддержать текущее потребление. «В России перспектив большого роста экономики сейчас не видно, — считает Максим Буев. — На этом фоне рост закредитованности можно объяснить тем, что люди перекредитуются, чтобы из новых кредитов обслуживать старые, или по инерции берут кредиты, чтобы поддерживать прежний уровень потребления». «Но это и может привести к катастрофическому обвалу, — предупреждает генеральный директор ИК Bengala Investment Алексей Буянов. — Поэтому эта своевременная дискуссия важна, чтобы предупредить потенциальную проблему».

В России опасность представляет не уровень задолженности сам по себе, а значительное и устойчивое превышение темпов роста потребительского кредитования над темпами роста реальных доходов населения, обращает внимание Роман Макаров. В конце августа Орешкин озвучил скорректированный экономический прогноз на текущий год. «С учетом фактических данных был пересмотрен прогноз по темпу роста реальных располагаемых доходов населения до 0,1% по сравнению с 1%, прогнозируемым ранее», — приводит РИА Новости слова министра.

Именно эта ситуация и может привести к проблемам в экономике, о которых говорил чиновник.

Карточный домик

В последние два года рост кредитования населения способствовал росту потребления, что повлияло на рост экономики, говорит Илья Ильин. Однако долго сохранять прежний уровень потребления в условиях, когда за кредиты надо отдавать все большую часть доходов, невозможно. Потребительский спрос начнет падать и потянет за собой все остальное.

С ипотекой, на первый взгляд, все хорошо: доля просроченных платежей (более одного дня) падает. Если в начале 2019 года просрочка составляла 1,14%, то в июле — 1,04%, а в августе — всего 0,9%. «Причина — очень быстрый рост ипотечного кредитного портфеля: с 1 января по 1 августа он вырос на 10%, а за прошлый год — на 24%», — указывает Роман Макаров. Но так ли хорош этот рост? «Весной ЦБ сообщал, что видит риски образования «кредитной спирали», в которой рост ипотечного кредитования выступает фактором роста цен на жилую недвижимость, а рост цен на недвижимость — фактором дальнейшего роста кредитования», — вспоминает Максим Буев. «В случае резкого ухудшения экономической обстановки здесь может реализоваться большой объем накопленных рисков», — предупреждает Макаров.

«Если «посыпятся» ипотечники, за этим неминуемо последует рост социальной напряженности. Достаточно вспомнить массовые выступления «валютных» ипотечников», — говорит председатель комиссии по финансовой безопасности при совете по финансово-промышленной и инвестиционной политике Торгово-промышленной палаты РФ Иван Рыков. Однако еще больше проблема с ипотечными кредитами угрожает банкам. «Ипотечные портфели банков подвержены серьезным рискам, в связи с законодательным запретом на свободные действия в отношении единственного жилого имущества заемщиков, — обращает внимание Никита Рябинин. — Это может стать серьезной проблемой для балансов банков, в случае если экономика не будет расти или начнет стагнировать, придется создавать серьезные резервы, что будет оказывать большое давление на капитал банков».

Что дальше? «Большие банки в очередной раз побегут к правительству, рассказывая историю про то, что они значимые для экономики, и вынуждая увеличить их капитал, или, попросту говоря, потратить бюджетные деньги для покрытия созданных убытков», — предполагает Рябинин. Частично страна уже сталкивалась с похожей ситуацией в 1998 и 2008 годах. «Вероятнее всего, повторится сценарий 2008 года, при котором государство активно помогало предприятиям и банкам выживать, — считает Алексей Буянов. — Однако будет применен более селективный подход, поскольку на всех денег не хватит».

У государства на этот раз точно не хватит денег, чтобы выручить кредитные организации, соглашается Иван Рыков. «Напомню, что на санацию банков с 2014 года государство и так выделило порядка 6 триллионов рублей, однако в случае масштабного кризиса могут потребоваться еще большие суммы, которых в условиях сложной экономической ситуации в стране может не найтись, — говорит эксперт. — Ну а вслед за этим страну ждет общий долговой кризис».

Центробанк спешит на помощь

Серьезность проблемы признают уже на самом верху. В Банке России отмечают рост долговой нагрузки и стараются не допустить появления «пузыря».

С 31 июля в России начал действовать закон об ипотечных каникулах. «В случае ухудшения финансового состояния заемщика банки будут обязаны предоставить возможность приостановить или снизить сумму выплат по ипотеке на полгода, — объясняет Илья Ильин. — Пропущенные платежи заемщику нужно будет вернуть в конце срока. Эта мера позволит восстановить платежеспособность заемщикам, технической просрочки по таким кредитам не будет».

С 1 октября вводится показатель предельной долговой нагрузки граждан (ПДН), а также устанавливаются надбавки к коэффициентам риска в зависимости от уровня ПДН и полной стоимости кредита. Чем выше надбавка, тем выше коэффициент риска. «Банкам будет невыгодно кредитовать заемщиков, у которых платежи по кредиту превышают 50% от месячных доходов», — продолжает Илья Ильин. С октября банки обязаны формировать свои нормативы с учетом этих нововведений.

В целом эксперты единогласны в том, что эти меры ЦБ окажутся эффективными и действительно затормозят дальнейший рост кредитной нагрузки. «Грамотные действия со стороны правительства, регулятора и самих участников рынка должны способствовать тому, что этот «пузырь» будет медленно сдуваться или же, как вариант, не расти в ближайшей перспективе, — полагает президент НАПКА Эльман Мехтиев. — Мы сейчас находимся в ситуации, когда «пузырю» не дают надуться и оказать влияние на весь рынок».

Однако эти меры не решают проблему уже существующей задолженности. А что ее решит?

Как лечить «плохие» долги

Опрошенные Банки.ру эксперты нашли много способов:

1. Упрощенная процедура банкротства. «Самое главное — необходимо создать быструю и дешевую процедуру банкротства физлиц в простых случаях, — считает директор по макроэкономике «Эксперт РА» Антон Табах. — Это позволило бы не запускать ситуацию. Орешкин уже три года обещает, а воз и ныне там».

2. Реструктуризация долгов. «Банки не очень охотно идут на реструктуризацию просроченной задолженности граждан, тогда как, на мой взгляд, это единственный цивилизованный способ возврата проблемной задолженности, — говорит Иван Рыков. — Сейчас на деле банки редко идут навстречу должникам, им проще продавать пакеты задолженности коллекторам. А те себя в глазах общества уже дискредитировали».

3. Пересмотреть законы. «Если у нас, по примеру многих стран, будут сначала одобрять небольшие потребительские кредиты и только после их закрытия выдавать автокредиты, то молодые люди научатся постепенно пользоваться этими финансовыми инструментами», — считает Александр Куликов.

4. Взыскивать долги онлайн. «Если работа с просрочкой будет происходить дистанционно — например, на сайте «Госуслуги», когда долг был отправлен через ЕПЦ, заемщик получил уведомление о решении суда о взыскании долга, сумма списалась с карты, — такая система будет упрощать жизнь банков и дисциплинировать заемщиков, — поясняет Александр Куликов. — Если проблема с долгами будет решаться онлайн на официальном уровне, эффект будет более масштабный и глобальный, на всех уровнях».

5. Создать институт частных судебных приставов. «Эта идея уже некоторое время обсуждается экспертным сообществом, — рассказывает Иван Рыков. — Негосударственные приставы под контролем государства могли бы помочь ФССП, занявшись взысканием долгов юрлиц, оставив для государственной службы социально важные долги. Смешанная система принудительного взыскания успешно работает во многих странах, и мне кажется, что для нашей страны это был бы хороший вариант».

6. Создать единую государственную базу данных о доходах населения. «Некоторые страны на государственном уровне собирают информацию о доходах населения, и все банки имеют доступ к ней — соответственно, никто не перегружает заемщика, — говорит риск-директор карты рассрочки «Совесть» Анастасия Мухачёва. — У нас такая практика только начала вводиться: сервис ПФР по отчислениям предоставляет информацию о белой зарплате заемщика, но, так как в стране высокий уровень серых зарплат, этот сервис, к сожалению, не покрывает нужды банков на 100%».

7. Оказывать точечную государственную помощь. «Стабилизировать ситуацию может точечная помощь малоимущим, многодетным семьям, инвалидам, смягчение программы софинансирования при приобретении жилья для молодой семьи», — перечисляет Елена Чижевская.

8. Провести кредитную амнистию. «Очень интересная ситуация по этому поводу складывается сейчас в Казахстане. Новый глава государства фактически объявил в стране широкомасштабную кредитную амнистию, — говорит Михаил Ханов. — Она ориентирована на наименее обеспеченных граждан, которые смогут полностью или частично избавиться от долгов. При этом они не будут иметь возможности брать кредиты в будущем, что является хорошей воспитательной мерой». В России же пока не принято прощать долги. «Примером частичного решения подобной проблемы стала новость о том, что Сбербанк проведет реструктуризацию кредитов пострадавшим от наводнения в Иркутской области физическим лицам, малым предприятиям и предпринимателям, — напоминает Ханов. — Это решение было принято по рекомендации президента РФ Владимира Путина».