НДС в законе: почему это самый любимый налог российских преступников

Налог на добавленную стоимость — самый необычный в российском законодательстве. Необычно в нем то, что он может быть не только уплачен в бюджет, но и при определенных обстоятельствах возмещен. То есть не вы платите налог в казну государства, а государство вам его выплачивает — со своих государственных счетов в казначействе на ваши счета в коммерческих банках.

Знает об этом, как правило, небольшое количество людей — бухгалтеры, директора предприятий и люди, близкие к управлению бизнесом, сотрудники налоговых и правоохранительных органов. У многих людей первое знакомство с этим фактом не обходится без доли удивления. И если зерна столь соблазнительного знания падают на почву сознания людей, для которых хороши любые методы заработка, в том числе и криминальные, ростки преступных всходов иной раз поражают воображение. Интеллектуальные мошенники используют самые разные, необычные и экзотические схемы для возврата НДС.

В двух словах о том, как исчисляется и уплачивается (или возмещается) НДС: суммируем все суммы налога, которые предприятие уплачивает продавцам и поставщикам в пределах отчетного периода, — это исходящий НДС. Суммируем все суммы налога, которые платят предприятию покупатели товара — это входящий НДС. Разницу между входящим и исходящим платим в бюджет. И это понятно — предприятие сработало с прибылью, входящего налога с добавленной стоимости больше, необходимо уплатить его государству.

Но что, если предприятие сработало с убытком или продаж у него вообще не было? Или же входящий НДС вообще равен нулю либо исчисляется по льготной ставке налогообложения? Тогда разница между входящим и исходящим налогом получается отрицательная, и вот она-то и возмещается предприятию из бюджета. И нередко к таким ситуациям проявляют нездоровый интерес разного рода мошенники, придумывая всевозможные способы незаконного возврата (проще говоря — хищения) НДС. Рассмотри некоторые из них.

Первый способ — продажа товара за рубеж.

Компания Х покупает какой-либо товар, облагаемый НДС по ставке 18%, и продает его за границу. Продажа товаров за границу облагается по нулевой ставке, следовательно, весь исходящий НДС подлежит возмещению, так как входящий НДС отсутствует, либо он минимальный и обусловлен теми или иными небольшими расходами на территории РФ, сопутствующими реализации товара за рубеж (транспорт, погрузка-разгрузка и т. д.).

Это, наверное, самая классическая и распространенная схема незаконного возврата НДС: в документах заявляется один товар, а по факту за границу едет совсем другой. Например, заявляется обработанная дорогая ткань, а едет ветошь; заявляются дорогие и непонятные изделия из металла, станки, оборудование, а едет лом; заявляется дорогая керамическая мозаика, а едет битое или нарезанное на мелкие кусочки стекло; заявляется научная работа стоимостью миллионы рублей, а едет распечатка простого текста из интернета не дороже упаковки макулатуры (и такое тоже бывает). Товар фактически не покупается и не продается, сделка имитируется со своими же фирмами, а НДС возмещается с несуществующего товара стоимостью в десятки, если не сотни миллионов рублей.

Популярность этой схемы в среде «беловоротничковой» преступности во многом обусловлена теми сложностями, которые сопровождают проверку любого зарубежного контрагента. Чтобы собрать доказательственную базу, необходимо как минимум запрашивать соответствующие органы иностранного государства. А при хорошем подходе к делу необходимо туда поехать и самим собрать доказательства хищения НДС. В итоге на руках будут либо объяснения сотрудников (а также директоров и учредителей) иностранной компании о том, что они ничего не знают об этой сделке (это еще если повезет, что их найдут и они окажутся номинальными руководителями), либо показания сотрудников таможни и пограничных служб о том, что товар, прибывший с территории РФ, не соответствует заявленному в документах на возмещение НДС.

Это в лучшем случае. В худшем же директоров и учредителей найти не удается, пограничники и таможенники скажут, что не занимаются исследованием товара, а всего лишь проверяют сопроводительные документы. Часто так и бывает. И собрать доказательственную базу на территории государства — покупателя товара не удается. Также необходимо проследить движение денег по счетам: откуда пришли денежные средства, направленные потом в Россию в качестве оплаты за товар. Как правило, это огромные суммы, они приходят из той же России либо сопредельных государств или офшоров и совершают движение по кругу — ясно, что это никакая не валютная выручка, а просто «прогон» денег по кругу.

На территории РФ все куда проще. Мы имеем целую цепочку фирм — поставщиков товара. И если это откровенная афера (то есть товар совсем не тот, который заявлен в документах, либо его количество резко завышено), то собрать доказательства будет гораздо легче. Хотя бы потому, что мало кто из директоров предприятий — продавцов товара захочет сесть за те деньги, которые ему посулили организаторы схемы.

Когда оперативные сотрудники в красках и подробностях обрисуют ему все его «перспективы» по делу, практически любой человек, руководствуясь инстинктом самосохранения, откажется от своей легенды о том, что он это видел и покупал товар, общался с продавцами и т. д. В лучшем случае он, ухватившись за роль свидетеля по делу, скажет, что его соблазнили на это незнакомые люди, в худшем — сдаст организаторов схемы. И здесь не поможет даже адвокат, которого наймут ему организаторы.

Если вы загорелись этими криминальными схемами, помните, что это самое слабое место, и его вам никак не обойти! Человеческий фактор возьмет свое, и схема «завалится». Контролирующие органы это прекрасно знают, и настоящие опера щелкают такие схемы как орехи. Кроме того, необходимо понимать, что люди и структуры, занимающиеся такими схемами, имеют в распоряжении крупные суммы денег, которые они гоняют по кругу, создавая иллюзию валютной выручки. Они готовы нести затраты на конвертацию, рассчитывая окупить их за счет возвращенного НДС. У них выстроены отношения с банками, в том числе иностранными. И, конечно же, без заранее обговоренного «зеленого света» со стороны налоговых органах мало кто затевает подобные игры.

Второй способ — производство товара, который облагается льготным НДС.

Налоговый кодекс определяет группу товаров, облагаемых НДС по льготной ставке 10%. Это, например, некоторые продукты питания, детские изделия и ряд других. Например, предприятие Х закупило фланель с налогом 18%, сшила из нее пеленки и продала их, но уже с налогом 10%. Исходящий НДС будет больше входящего: 10%-18%=-8%. Предприятие возмещает из бюджета разницу. Для производителей — стимул, для мошенников — благоприятная ситуация.

Если за дело берутся «белые воротнички», то получается ситуация, аналогичная первому вышеописанному способу. Если это полностью криминальная схема и товара по факту не производилось, это легко будет доказать. Опрос директоров, швей, других лиц, отраженных в документах, — здесь все ясно. Сложности возникают, когда производство реальное, и меняется либо цена и объем товара (незначительно), либо сорт и качество. Все участники, отраженные в документах, подтвердят все производственные и коммерческие процессы, но практически никто не скажет точно сколько, например, прошло в месяц рулонов ткани (500 или 600) и сколько метров ткани было в каждом рулоне. Шансы что либо выявить будут стремиться к нулю.

Третий способ — разовая покупка.

Предприятие приобретает объект, стоимость которого очень сложно оценить. Например, в 2000-х годах было уголовное дело, по материалам которого предприятие приобрело огромные прибрежные территории одной из крупных рек, которые по предварительной оценке содержали очень крупные залежи песка. Оценка была проведена не совсем компетентными органами, но предприятие это устроило. Оно купило эти территории у другого предприятия за сумму, исчисляемую миллиардами рублей. В этих платежах «сидел» исходящий НДС в размере не одной сотни миллионов.

Он и был предъявлен предприятием к возмещению. Входящий платеж был без НДС, поскольку земли покупались на заемные средства или деньги, внесенные в уставной капитал предприятия. Разумеется, все это было схемой по «раздуванию» исходящего НДС. Кроме того, никто со 100%-ной вероятностью не мог сказать, сколько же песка, определяющего высокую стоимость участков, в реальности на них находится. А общее мнение было таково, что песка там и на сотую часть заявленного не наберется. В итоге схема доказывалась выявлением движения денег.

К таким разовым сделкам можно отнести покупку транспорта либо недвижимости без итоговой смены собственника. Недобросовестные собственники проводят свои товары через фиктивные сделки между своими же предприятиями. Создается иллюзия покупки, в оплате которой «сидит» исходящий НДС, предъявляемый затем к возмещению. Но ни автомобиль, ни спецтехника, ни недвижимость, владельца в итоге не меняет. Одновременно в этом случае может еще и завышаться цена, с которой будет возвращаться НДС.

Четвертый способ — отсутствие сделок по реализации.

Как правило, это разовые схемы, в общей массе они достаточно редки и направлены на то, чтобы создать иллюзию объективного отсутствия сделок. Был куплен товар — например, помидоры. Они испортились, их либо продали на корм скоту за «копейки», либо выбросили. Либо же товар куплен, но его не удается продать — по тем или иным объективным причинам. Схема здесь строится по общим правилам — исходящий НДС большой, входящий — очень маленький или отсутствует. Разница ставится на возврат. Такие сделки бывают или полностью криминальные, или смешанные. Одну такую сделку могут «засунуть» среди других схожих сделок на предприятии, соответственно выявляются они так же, как и во всех других случаях — фиксация наличия товара, опросы людей, и т. д.

Стоит отметить то, что криминальные игры с НДС не всегда направлены исключительно на кражу денег из бюджета. Часто их используют для того, чтобы просто «сравнять» входящий и исходящий НДС и в результате занизить величину НДС к уплате — это уже типичная налоговая оптимизация.

Криминальный возврат или хищение НДС либо оптимизация налогообложения на предприятии по описанным выше схемам, как правило, не видны широкому кругу общественности, и, соответственно не вызывают резонанса в обществе. Но тем, кто эти схемы использует, надо знать одно: как бы благообразно все это ни выглядело, какие бы горы документов, имитирующих активную финансово-хозяйственную деятельность, ни лежали на столах, какие бы мудрые бухгалтеры и красивые секретарши ни заполняли офисное пространство, создавая впечатление успешной фирмы с корпоративным духом, по сути — это самое элементарное воровство. Не сложнее, чем залезть в квартиру через форточку или засунуть руку в чужой карман в автобусе. Только объемы побольше, и в глаза не так бросается.

Про какой возврат уплаченного НДС людям рассказывают ведущие Первого канала

В интернете пошла очередная волна мошенничества с липовым возвратом НДС гражданам. Тема не новая, но в эту ловушку по-прежнему попадают доверчивые люди.

В чем же суть мошенничества? За основу взята реальная система с возвратом НДС иностранцам называемая tax free. Поскольку при введении этой системы о ней много говорили по телевидению и в писали в СМИ, то почти все люди что-то как-то о ней слышали. Так же много говорят про импортозамещение.

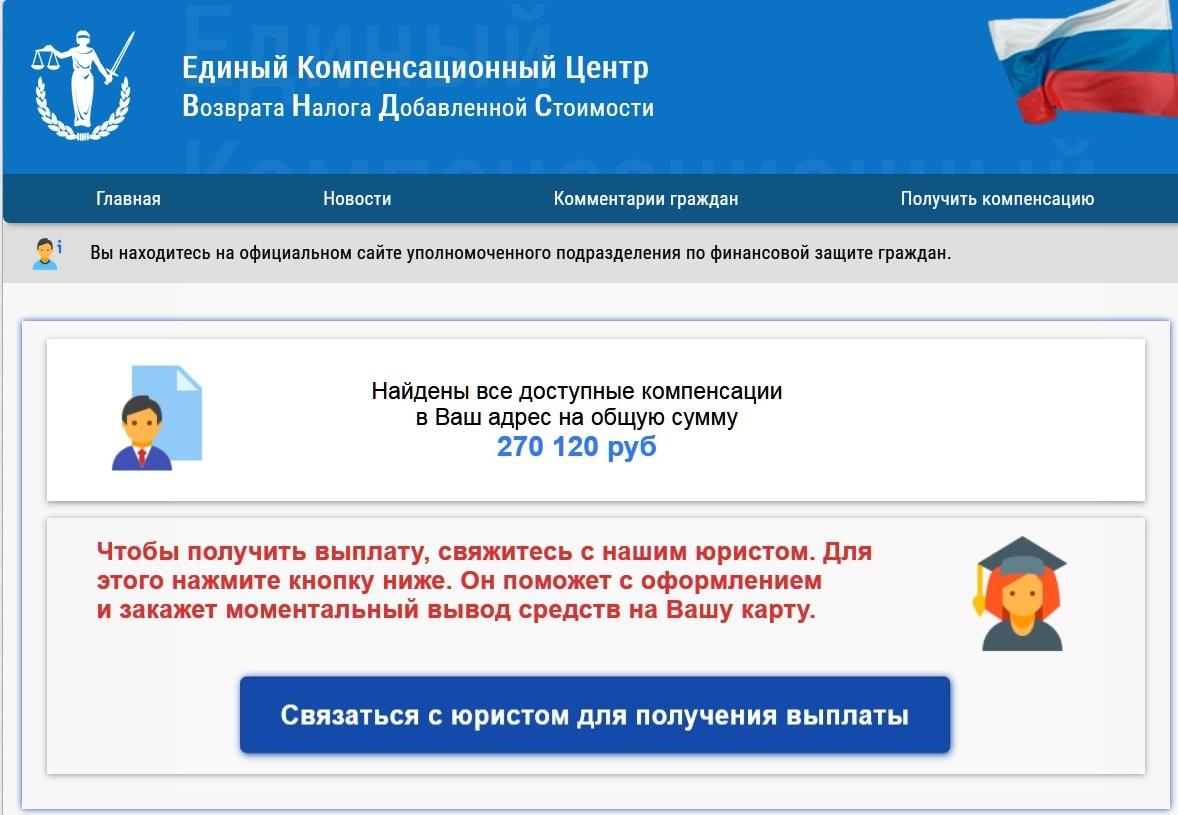

И вот этим и пользуются мошенники. Они создали сайт некоего Единого Компенсационного Центра Возврата Невыплаченных Денежных Средств, где обещают вам вернуть весь НДС, который вы уплатили за последние три года. Обещают они вот что:

«Согласно постановления 34/16325к, направленного на поддержку импортозамещения и повышению благосостояния населения, каждый гражданин может получить денежную компенсацию затрат на оплату товаров иностранного производства. Расчет суммы компенсации и выплата средств производится за период с 01.01.2015 г.»

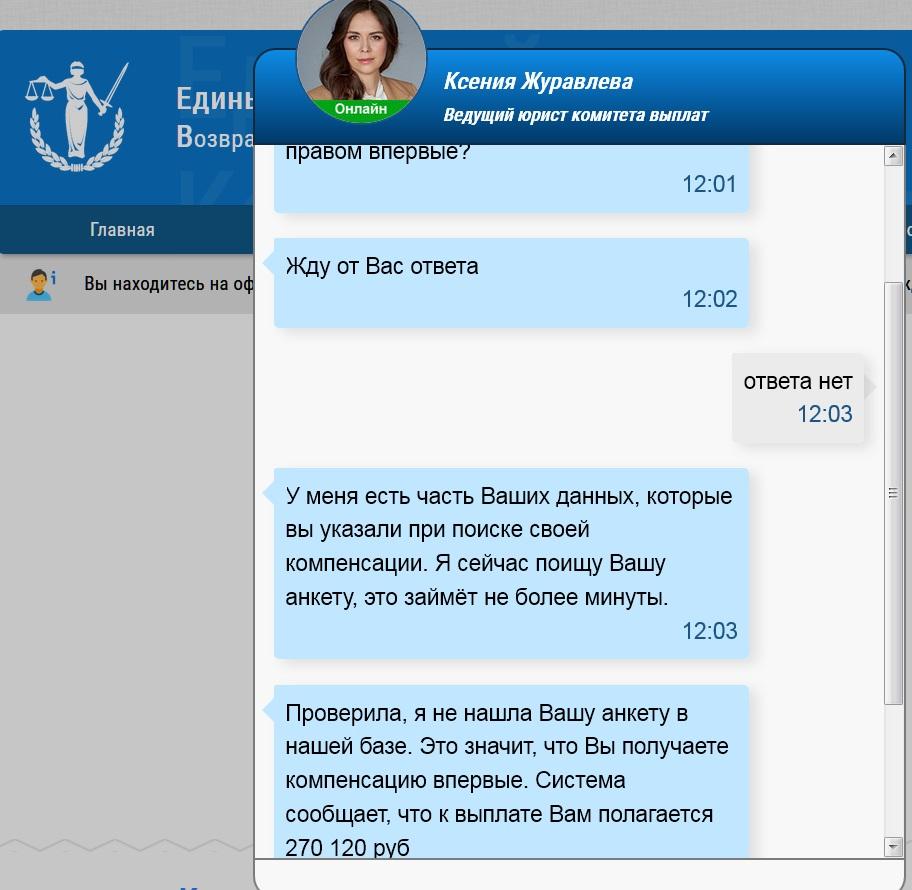

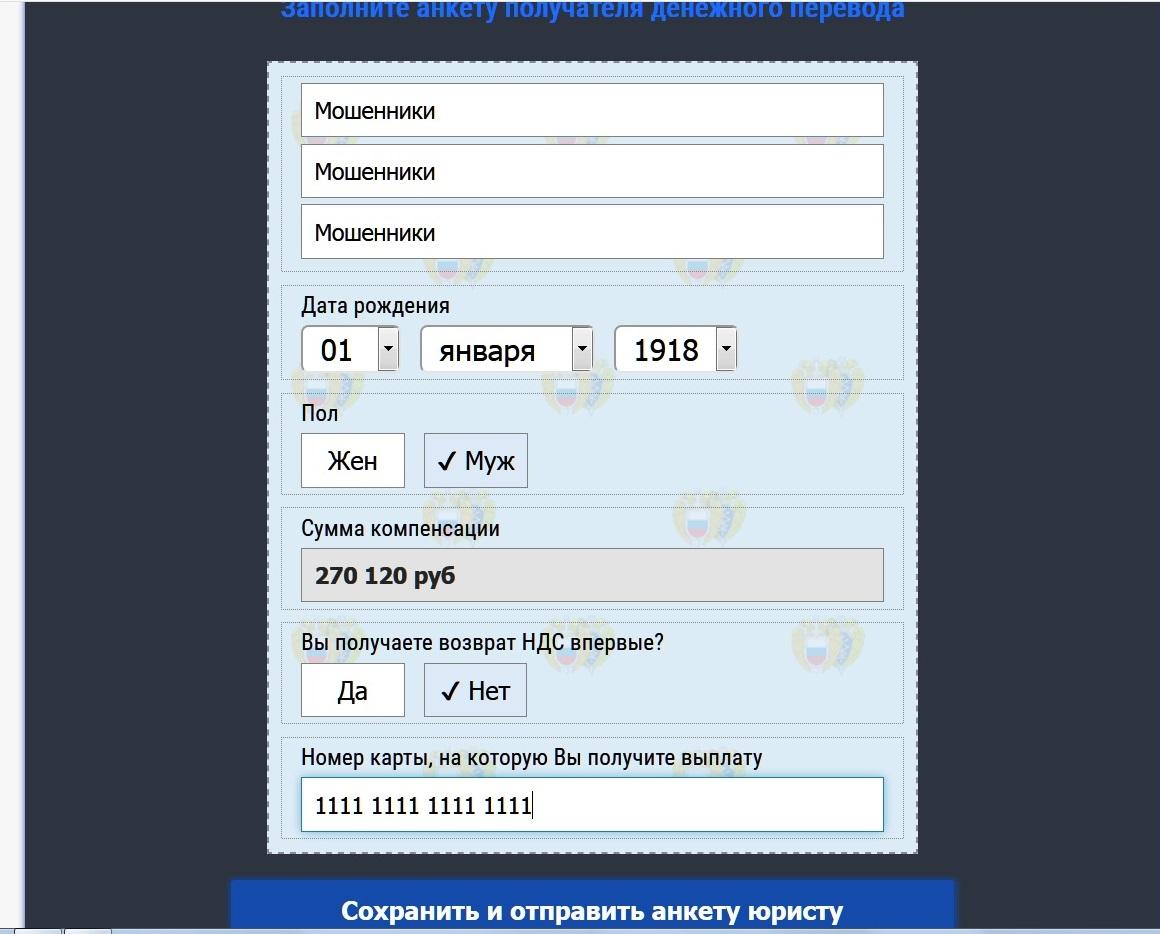

Сайт этих мошенников меняет адреса, но картинка и принцип работы остается прежними — вы вводите свои данные, они якобы ведут поиск положенных вам сумм (и, естественно, находят!). Сумма, правда, почему-то всегда одинаковая — 270 120 рублей. И тут же вам предлагается связаться с юристом, чтобы эти деньги неземедлительно получить.

Сайт имитирует прямое общение с пользователем, но это на самом деле не так. Без разницы, что писать им в ответ.

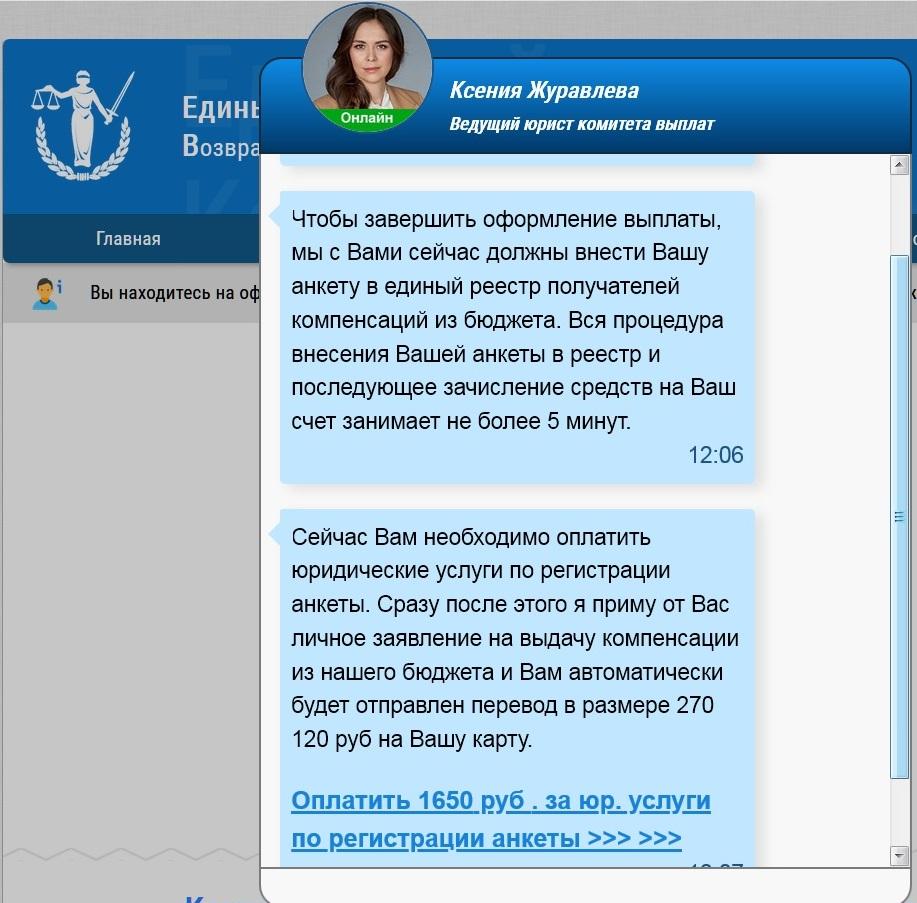

Заметим, что аппетиты мошенников растут. В октябре прошлого года они просили на первом этапе всего лишь 277 рубля. А в этом уже 1650. И просьбы оплатить будут многократными.

Естественно, никаких денег люди не получают.

«Клерк» предупреждает, что никаких компенсаций и возвратов НДС не выплачивается, тем более через интернет. Не ведитесь на подобные лохотроны. Никто просто так деньги не раздает. Все ровно наоборот — полно людей, желающих у вас их отобрать любым путем.

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Налоговый край

Бывшие и действующие сотрудники налоговых органов Самарской области, а также обеспечивающие им поддержку работники силовых структур подозреваются в создании одной из крупнейших в стране площадок по уклонению от уплаты налога на добавленную стоимость (НДС).

По версии следствия, этим «сервисом» пользовались подрядчики госкорпораций и крупных компаний из разных регионов страны. О возбуждении уголовного дела по ч. 1 ст. 286 УК (превышение должностных полномочий; до четырех лет лишения свободы) сообщил РБК источник в центральном аппарате Следственного комитета, информацию подтвердил собеседник в Федеральной налоговой службе.

Источник в Налоговой службе утверждает, что в Тольятти в межрайонной инспекции № 2 по Самарской области прошел осмотр, а в компаниях, предоставляющих юруслуги по уходу от налогов, а также дома у бывших сотрудников налоговой проводились следственные действия. По его словам, только по эпизодам, которые удалось установить следствию, содействие преступной группы помогло коммерческим компаниям из разных регионов уклониться от выплаты НДС на 4,4 млрд руб.

РБК направил запросы в пресс-службы Следственного комитета и Федеральной налоговой службы России.

С чего началось уголовное дело

Управление Следственного комитета по Самарской области возбудило дело о превышении должностных полномочий сотрудниками межрайонной инспекции ФНС № 2 по Самарской области в октябре этого года, рассказал источник в центральном аппарате СК и подтвердил источник в ФНС. Оно стало началом масштабного расследования деятельности площадки по махинациям с «бумажным НДС», обслуживающей многие регионы России.

Что такое «бумажный НДС»

НДС — самый собираемый налог в России. Это крупнейший источник доходов бюджета, не считая поступлений от нефти и газа. Сколько НДС компания должна заплатить в бюджет, рассчитывается так: НДС «исходящий» (который компания начислила своим контрагентам при продаже товаров/работ/услуг) минус НДС «входящий» (предъявляют продавцы товаров/работ/услуг, который фирма как покупатель или заказчик оплачивает).

«Бумажный НДС» — это схема ухода от налога, когда компания подставляет в цепочку взаимоотношений фиктивные сделки с фирмами-однодневками. Хотя в реальности она не оплачивала товары или услуги, мнимая операция отражается в документах, увеличивая «входящий» НДС и, соответственно, снижая итоговую сумму налога к уплате.

Фактически оплата по сделкам не перечисляется, операция не отражается в бухучете продавца или же отображается как дебиторская задолженность с последующим списанием по итогам срока исковой давности.

«Бумажный НДС» — устаревшая схема. В 2015 году Федеральная налоговая служба запустила автоматизированную систему АСК НДС-2. Сравнивая счета-фактуры и декларации, она автоматически выявляет налоговые разрывы. Помимо доначисления налога нарушителей штрафуют на 20–40% от суммы недоимки.

Благодаря автоматизированным проверкам налоговый разрыв по НДС в России уменьшился до 0,4% — это самый низкий показатель в мире. При том что еще в 2016 году он составлял 8%.

Дело было возбуждено в отношении неустановленных должностных лиц, сообщил источник в ФНС. По его словам, с марта по апрель 2020 года сотрудники межрайонной инспекции № 2 могли использовать поддельную доверенность коммерческой компании (наименование известно РБК), которая состояла у них на учете, на представление ее интересов в инспекции. По словам источника, налоговиков подозревают в том, что они могли предоставить электронные декларации в налоговую, где содержались не соответствующие действительности данные.

Именно этот небольшой эпизод помог следствию выйти на участников организованной группы, специализирующейся на услугах по уклонению от уплаты НДС.

В чем подозревают налоговиков

Следствие установило, что, предположительно, преступная группа действует на базе компании ООО «Элрем Сервис», рассказал источник в СК. По его словам, аффилированные с ней фирмы — всего задействовано 430 юрлиц — образуют площадку по махинациям с НДС. По телефонам, указанным при регистрации компании «Элрем Сервис» в ЕГРЮЛ, на звонки РБК никто не ответил.

Как следует из базы данных СПАРК, компания зарегистрирована в Тольятти. Ее основной вид деятельности — «торговля оптовая неспециализированная». В 2019 году выручка компании составила 2,7 млрд руб., прибыль — 2,6 млн руб.

Компания «Элрем Сервис» упоминается в обращении сотрудников МИ ФНС № 2 по Самарской области к руководителю Федеральной налоговой службы Даниилу Егорову (есть у РБК; подлинность подтвердил источник в ФНС), в котором они сообщают о коррупции в рядах руководства инспекции.

РБК направил запрос в пресс-службу ФНС с просьбой подтвердить факт получения письма, где, в частности, утверждается, что руководством МИ № 2 выстроена система работы, направленная на извлечение личной выгоды. Заместитель руководителя инспекции, утверждают авторы обращения, привлекает фирмы-посредники для предоставления услуг по сдаче отчетности, которые фабрикуют и подают в электронном виде уточненные нулевые декларации.

В письме также сказано, что процесс поставлен на поток, недостоверная отчетность принимается сотнями, что неминуемо создает «разрывы» в отчетности налогоплательщиков в других инспекциях. Данные о доверенностях на лиц, подающих отчетность, вводятся в информационную систему «Доверенность» по указанию руководства, потом эти доверенности приносят сотрудники как поступившие по почте, но без какой-либо регистрации, без почтовых конвертов, сообщается в обращении к главе ФНС.

В нем также утверждается, что в МИ № 2 есть «неприкасаемые» налогоплательщики, которых контролирует руководство инспекции. «Ранее состоящие на учете в МИ № 2 по Самарской области ООО «Квадрат», ООО «РПЗК», ООО «Легос», ООО «АЗМ Энерго Сервис» являлись звеньями в схеме работы транзитной площадки ООО «Элрем Сервис» и, несмотря на миллиардные обороты, всего за пару месяцев были ликвидированы без проведения контрольных мероприятий по заданию руководства», — говорится в письме.

Источник в ФНС рассказал РБК, что деятельность «Элрем Сервис» и аффилированных с ней структур постоянно обсуждается на совещаниях центрального аппарата ФНС с руководством УФНС по Самарской области». По словам источника, на этих совещаниях федеральное руководство ставит задачи по ликвидации площадки. «При этом она развивается и растет, создавая новые ответвления», — отметил собеседник. РБК направил запрос в УФНС по Самарской области.

Кто мог входить в состав группы

Следователи полагают, что организаторами преступной группы могут быть два бывших сотрудника МИ № 2, сообщил РБК источник в СК. Следствие установило, что раньше один из них был сотрудником отдела выездных проверок этой инспекции, а другой — сотрудником отдела досудебного урегулирования налоговых споров. По словам источника, сейчас оба проходят свидетелями по уголовному делу. «В местах их проживания прошли обыски», — рассказал он.

Источник в налоговом ведомстве уточнил, что, предположительно, в эту группу входят бывшие и действующие сотрудники налоговых инспекций Тольятти, а также прикрывающие их силовики. «Основная часть участников группы работает в МИ ФНС № 2 по Самарской области, также есть представители из управления ФНС по Самарской области», — уточнил он. По словам источника, всего налоговыми махинациями занимались 25 человек.

Во время следственных действий, которые прошли дома у бывших сотрудников налоговой, следователи обнаружили печать нотариуса, поддельные доверенности, флеш-накопители и банковские карты организаторов и участников группы.

Кто мог пользоваться услугами площадки

По версии следствия, услугами тольяттинского «сервиса» могли пользоваться компании из разных российских регионов. В предварительном списке следствия компании из Москвы, Подмосковья, Татарстана, Санкт-Петербурга, Твери, Краснодара и Нижнего Новгорода. Этот список есть у РБК, его подлинность подтвердил источник в СК. Некоторые компании выступают подрядчиками крупных предприятий.

Например, в списке компаний, который следователи составили на основе данных ФНС, указано ООО «Галика-Мет» — подрядчик госкорпорации «Роскосмос», НПО им. Лавочкина и ПАО «ОДК-Кузнецов».

Согласно базе данных СПАРК, ООО «Галика-Мет» выполняло контракты для корпорации «Роскосмос»: в 2017 году — на 71,4 млн руб., в 2018-м — на 98,6 млн руб., в 2019 году — на 49,9 млн руб. В 2020-м компания подписала контракты с НПО им. Лавочкина на 4,9 млн руб. Кроме того, в этом году ООО «Галика-Мет» заключило контракты с ПАО «ОДК-Кузнецов» на 515 млн руб. Все они связаны с поставками и монтажом станочного оборудования.

В списке также есть ООО «Возрождение Петербурга» — подрядчик ГУП «Московский метрополитен». В 2019 году эта компания заключила со столичным метрополитеном контракт на 607,7 млн руб., в 2020-м — еще два контракта на 1,6 млрд руб. Все они были связаны с выполнением путевых работ.

В пресс-службе «Роскосмоса» (куда также входит НПО им. Лавочкина) отказались от комментариев. В пресс-службе ОДК и Московского метрополитена комментариев не предоставили. РБК также направил запросы в ООО «Галика-Мет» и ООО «Возрождение Петербурга».

Чем опасна покупка «бумажного» НДС

Автор: Светлана Валюнина главный бухгалтер-консультант 1С-WiseAdvice

Чем опасна покупка «бумажного» НДС

Автор: Светлана Валюнина

главный бухгалтер-консультант 1С-WiseAdvice

До сих пор некоторые компании используют очень опасную схему – так называемый «бумажный» НДС. Сиюминутная экономия на налогах в конечном итоге оборачивается большими проблемами и финансовыми затратами. Пришло время менять отношение к НДС, так как при грамотной организации бизнеса этот налог не имеет никакого отношения к выручке организации.

Как и зачем компании покупают НДС

Небольшие суммы входного НДС обычно обусловлены тем, что компания:

В целом, фирмы, покупающие НДС, можно разделить на две большие группы:

Компании из первой группы ищут не только сам по себе «бумажный» НДС, им нужны наличные для расчета с такими контрагентами. Основная опасность в том, что инспекторы прекрасно знают все схемы обналичивания, а инструкцию по их обнаружению им помог разработать Следственный комитет.

С новыми опасностями в 2019 году столкнутся те фирмы, покупающие НДС, которые используют оптимизацию в виде фиктивных закупок с «бумажным» НДС. Мы уже рассказывали о том, почему банки будут выявлять схему уклонения от НДС. Скоро возможности, аналогичные тем, что имеют непосредственно банки, получат и налоговики.

«Камеральщикам» скоро станет без надобности запрашивать у банков выписки по расчетным счетам – система АСК НДС-2 будет подключена к банковским сервисам для:

Таким образом, анализ банковских выписок будет автоматизирован так же, как и проверка счетов-фактур.

Обзор основных рисков

При использовании агрессивных схем оптимизации налогоплательщиков подстерегают налоговые, финансовые и репутационные риски.

1. Доначисление НДС, пени, штраф

В Налоговом кодексе прописали презумпцию виновности налогоплательщиков еще в 2017 году. И уже сейчас налоговые долги компании по сомнительным сделкам взыскивают с директора. Тем не менее, фирмы, покупающие НДС, до сих пор рассчитывают на обещания продавцов «бумажного» НДС или, другими словами, селлеров (от англ. seller – продавец, торговец) о том, что их декларация пройдет проверку, и инспекторы не снимут вычеты и не попросят доплатить налог и пени.

Возможно, сразу налоговая и не проявит интерес к подозрительным операциям – даже с учетом автоматизации контрольных мероприятий на раскручивание цепочки и обнаружение налоговых разрывов нужно время.

Однако отсутствие интереса не означает, что риски уже позади. Налоговики имеют право сделать доначисления и через 3 года, уже после того, как техническая компания:

В 2019 году для покупателей «бумажного» НДС опасность все еще представляют 2016–2018 годы – такова глубина выездной налоговой проверки.

2. Потеря крупных покупателей

Если вы использовали «серые» схемы оптимизации НДС, то можете лишиться контрактов с крупными покупателями. Налоговая ищет выгодоприобретателя, соответственно, при проверке «цепочки» или при обнаружении «разрывов» цепочки может направить требование вашему покупателю для предоставления пояснений. Покупатель, в свою очередь, при возникновении таких ситуаций может выбрать более надежного поставщика, чем тратить свое время на доказательство реальности сделки с вашей компанией.

Как проверить продавцов

Проверить, пройдет ли «бумажный» НДС камеральную проверку, можно, если получить информацию непосредственно из программного комплекса налоговой службы АСК НДС-2. В частности, речь идет о счетах-фактурах с НДС, который компания указала в своей Книге покупок. Узнать подноготную селлера можно, только если он дал согласие на раскрытие информации о себе из АСК НДС-2. Об этом сказано в письме налоговиков, с которым можно ознакомиться здесь.

Такое согласие дают большинство компаний, которым важно показать своим контрагентам, что выписанные ими счета-фактуры вполне легитимны.

Очевидно, что если контрагент компании не согласен открывать свои данные, то покупателю «бумажного» НДС может грозить камеральная, а, возможно, и выездная проверка. Таким образом, налоговики дали возможность налогоплательщикам оперативно оценивать:

Отметим, что однозначные выводы на основании отказа от открытия информации из АСК НДС-2 можно делать только в отношении торговцев «бумажным» НДС. В отношении компаний, которые реально выполняют работы (оказывают услуги, продают товары), такие выводы делать нельзя – вполне может быть, что такой отказ продиктован необходимостью сохранения не столько налоговой, сколько коммерческой тайны.

Альтернатива «бумажному» НДС

О нашем опыте разрешения таких ситуаций читайте здесь:

Безусловно, для разработки стратегии необходима помощь специалиста по налоговой оптимизации, если компания планирует заключение крупной сделки. Отметим, что разработка налоговой стратегии является одной из основных услуг нашей компании.

Все предложенные нами варианты представляют собой легальные способы снижения налоговой нагрузки на бизнес, клиенту остается лишь:

Если вы решите обелить свой бизнес, то наша компания может помочь выбрать наиболее оптимальный вариант для новой организации бизнеса, рассчитать налоговую нагрузку и предложить законные варианты оптимизации.

Основным принципом нашей работы является «полезная бухгалтерия», бухгалтерия для бизнеса, наши специалисты всегда занимают проактивную позицию и помогают предотвратить налоговые, финансовые, репутационные риски для компании.