Как оформить себе карту иностранного банка

Стать обладателем карты иностранного банка может почти любой гражданин России. Этого права лишены только государственные служащие и члены их семей, так как им открывать счета за рубежом запрещает закон. Финтолк объясняет, как оформить банковскую карту заграничного банка и какие выгоды она сулит владельцу.

Зачем нужна карта-иностранка

Россия переживает не первый в своей истории экономический кризис. Действия государства иногда заставляют беспокоиться за свои сбережения и возможность расплачиваться в заграничных магазинах. Российские банки нередко становятся банкротами, чего не скажешь, например, о швейцарских или немецких. Вот некоторые россияне и задумываются: а не завести ли на всякий случай зарубежный счет или банковскую карту?

Иностранную карточку выгодно иметь тем, кто часто ездит за границу, например, по работе, учебе или просто отдыхать. Кроме того, российские обыватели, бывает, жалуются, что в США или Великобритании в магазинах бывает невозможно расплатиться российской картой, даже кобейджинговой.

Чтобы получить карту иностранного банка, необходимо открыть в этом банке счет.

Иностранной картой на самом деле выгодно оплачивать товары в зарубежных магазинах, получая реальные ощутимые скидки и кешбэк.

Вам будет удобно получать зарплату ка карту банка той страны, где получаете зарплату, например, работая удаленно.

Иностранная карта может принести выгоду российскому предпринимателю, у которого за границей есть свой бизнес.

Важно! Не стоит идти за картой в представительства иностранных банков, которые работают в России (Райффайзенбанк, Ситибанк и прочие). По сути, это тоже российские банки, которые работают по законодательству РФ и, по большому счету, ничем не отличаются от местных конкурентов.

Как правильно выбрать банк и страну

Выбирая зарубежный банк, в котором хотите открыть карту, выберите сначала страну. Как эта страна относится к иностранным вкладчикам?

Граждане России, которые открывают или закрывают счет в иностранном банке, обязаны оповещать об этом родную налоговую инспекцию. А если оборот по иностранным счетам превысил 600 000 рублей, придется оповещать налоговые органы каждый раз при проведении каких-либо денежных операций. Если этого не делать, можно попасть под серьезные штрафные санкции.

Вплоть до того, что все деньги с ваших карт могут взять и уйти государству.

Как российское государство узнает о ваших заграничных карточных операциях? Если ваш счет открыт в стране, входящей в число участников программы по автоматическому обмену финансовой информацией, родная налоговая будет знать о вас все. Сегодня в перечень участников входят 79 стран и 12 территорий.

Некоторые страны в силу экономических или политических причин не присоединяются к этой программе, например, те же США и Великобритания. Не входят в перечень и большинство стран бывшего СССР. А, например, Германия и Франция входят.

Есть страны, где российским гражданам счета открывают охотно и без проблем (например, в Австрии и Чехии), а где-то процедура может оказаться невероятно сложной (например, в Арабских Эмиратах). В какие-то страны для открытия счета и получения карты придется непременно нанести визит, в каких-то все можно делать дистанционно.

Как получить заграничную карту

Определились со страной — выбирайте банк. Внимательно изучите все требования, список документов, которые потребуется предоставить.

Список может состоять всего из одной или двух позиций. А может и из более десятка пунктов.

Самое неожиданное — квитанция об оплате услуг ЖКХ по вашему российскому месту жительства за последние три-четыре месяца или доказательство наличия регистрации по месту жительства.

Важнейший момент — многие заграничные банки требуют для открытия счета иностранцу открыть депозит и держать неснижаемый остаток на счете. Для собственной безопасности.

Это может быть смешная сумма в 5 долларов, а может быть и весьма солидная.

Самые высокие требования по размеру депозитов и неснижаемого остатка в банках Швейцарии.

Если банк разрешает открыть счет дистанционно, то вы можете отправить необходимые документы по электронной почте или заказным письмом. Банковскую карту в таком случае вам пришлют по почте вместе с уведомлением об открытии счета.

Чтобы открыть счет удаленно, можно прибегнуть к помощи специалистов. Они помогут выбрать оптимальный вариант страны и банка под ваши нужды, оформить все нужные документы и отправят их в банк. Услуги таких агентов, правда, стоят от тысячи долларов. За открытие счета в странах Евросоюза, например, агентства берут порядка 3 000-4 000 евро.

Оформляем, генацвале: условия на примере Грузии

Где оформить банковскую карту поближе да поудобнее? Возьмем, к примеру, Грузию. Есть россияне, которые любят там отдыхать, есть те, кто пользуется местными банками.

Для иностранцев банковская система Грузии привлекательна тем, что граждане других стран, в частности, россияне могут свободно открывать здесь банковские счета. Плюс Грузия не участвует в обмене финансовой информацией с другими государствами в рамках CRS.

Чтобы открыть счет в Грузии, нужно минимум усилий. При этом за последние десять лет ни один банк страны не обанкротился и не закрылся. Всего в Грузии 15 банков. Однако россияне выбирают обычно два самых крупных. Это коммерческий банк TBC Bank и Банк Грузии (Bank of Georgia). Последний знаменит тем, что, кроме карт MasterCard и Visa, выпускает карты American Express.

У грузинских банков нет требований по неснижаемому остатку.

Нет ограничений на транзакции в валюте разных стран. Грузинские банки выпускают карты в лари (национальная валюта), в долларах США, евро и фунтах стерлингов. А если договоритесь, могут открыть счет и в любой другой валюте. Все грузинские платежные карты — международные, ими свободно можно расплачиваться, пожалуй, в любых местах мира и снимать с карт наличные.

Для того чтобы открыть счет бесплатно, придется посетить Грузию лично. Открыть счет можно и дистанционно, но за отдельные деньги.

Банковские карты для расчетов по всему миру

1 комментарий 20,392 просмотров

С середины прошлого века в мире начали активно создаваться международные платежные системы. Быстрыми темпами развивалась торговля и бумажные деньги стали тормозить эти процессы. Для быстрых безналичных расчетов использовалась чековая книжка, но позже ей на смену пришла банковская карта.

За годы своего существования она преобразовалась из кусочка картона в пластиковую карту с чипом, которой можно пользоваться практически в любом уголке мира. Теперь это международная кредитная карта.

История создания

Толчком для внедрения банковских карт послужила безналичная система расчетов, возникшая в США в сороковых годах. Этому поспособствовало бурное развитие торгового рынка. Первой на рынке в 1950 году появилась кредитка Diners Club, выпущенная для богатых клиентов. Она позволяла использовать кредитные средства без ограничения. В середине шестидесятых годов в Лондоне был установлен первый банкомат.

Конец семидесятых ознаменовался выходом на рынок международных платежей ведущих производителей банковских карт – Visa и MasterCard. Последняя из них в 1991 году выпускает первую дебетовую карту под названием Maestro. Обе компании в начале века приходят к соглашению о выпуске стандартных бесконтактных карт с использованием чипа.

В СССР подобный тип расчета особого развития не получил. В основном его внедряли в качестве средства платежа зарубежные компании. Первая золотая карта Eurocard была выпущена Внешэкономбанком в 1991 году, а уже через два года Кредо Банк предоставил для своих клиентов карточку Visa.

Можно сказать, что за рубежом банковские карты развивались от кредитных к дебетовым. В России этот процесс развивался наоборот: банки выдавали клиентам карты, по которым те могли пользоваться своими средствами, и по ним можно было получить кредит.

В современном мире практически у каждого человека имеется международная карта. Она дает возможность в любое время и в любом месте мира производить денежные расчеты, не используя бумажных денег.

Платежные системы MasterCard и Visa помогают миллионам своих клиентов, путешествующих по миру: владельцы международных банковских карт могут со скидкой покупать билеты, бронировать гостиницы и приобретать различные страховки.

Банковская карта

При их изготовлении используется пластик. Он имеют стандартный вид: на одной стороне может находиться любое изображение и логотип платежной системы, а также чип. Также на этой стороне наносится шестнадцатизначный номер – он содержит информацию о банке, его расположении, платежной системе.

Здесь же имеется информация о владельце банковской карточки и сроке ее действия. На обратной стороне наносится полоска для подписи владельца и код безопасности для проведения расчетов в интернете. Он состоит из трех знаков и получается специальным генерированием.

Банковское учреждение выдает клиенту платежную карту после заключения договора, в котором указываются обязанности и права по использованию и обслуживанию банковской карты. После сверки документов и подачи заявления некоторое время уходит на ее изготовление.

Важно! Если возникли непредвиденные обстоятельства при пользовании карточкой, необходимо сразу обращаться в сервисный центр банка. А в случае нахождения за границей в центры обслуживания платежных систем Visa или MasterCard.

При совершении расчетов картами используют электронные терминалы, которые производят ее авторизацию. Авторизация представляет собой запрос к банку о проведении расчетной операции. Положительный ответ означает наличие на ней средств, позволяющих провести операцию.

Международные платежные системы

Результатом конкуренции на международном рынке стало мировое лидерство платежных систем MasterCard и Visa. Такого высокого положения они добились благодаря гибкости своих платежных инструментов.

Стоимость и условия обслуживания двух этих систем сходны. Главное отличие состоит в используемой за основу валюте. Платежная система MasterCard применяет при расчетах евро, а Visa использует для этого доллар.

Большое число стран при расчетах принимают банковские карты двух этих платежных систем, но по общему объему операций лидирует Visa. В мировом рейтинге обе эти системы делят первое и второе места. В России 85% выпущенных карточек принадлежит системам Visa и MasterCard.

Более 20% международного рынка банковских карт принадлежит компании American Express. Ограниченность использования является результатом повышенных требований, предъявляемых к организациям, сотрудничающим с данной платежной системой.

В основном она используется жителями Северной Америки и Западной Европы. Также она интересна для путешественников. В последнее время данная система внедряется на российский рынок банковских услуг. С ней сотрудничают банки Русский стандарт и ТКС.

Виды банковских карт

На данный момент банковские учреждения могут выпускать следующие виды карт:

В зависимости от используемых при расчете средств первые два вида имеют различные названия.

Кредитные

Выступают в роли кредита, причем многоразового. При погашении заемной суммы можно опять воспользоваться кредитом. При использовании кредита на его сумму начисляются проценты.

Если денежные средства не используются, комиссионные отчисления отсутствуют. Кредит, которым можно воспользоваться определяется в индивидуальном порядке при составлении договора с банком.

Дебетовые

Служат заменителем бумажных денег. Дебетовой можно рассчитываться, если на счету клиента находится достаточная сумма им же внесенных средств. Дебетовыми картами можно оперировать в интернете.

Банк также определяет минимальное количество средств на счету при достижении, которого расчетные операции прекращаются. Для разблокировки счета его необходимо пополнить.

Предоплаченные

При приобретении на ней уже находится определенная сумма. Она не пополняется и не обналичивает, а используется только для покупок. Примером может служить подарочная карта.

Международные пластиковые карты

Рассмотрим самые востребованные банковские карты двух ведущих платежных систем:

Использование международных банковских карт позволяет расширить границы при проведении финансовых операций. Также дает возможность свободно путешествовать по миру, не задумываясь об обмене валюты и сохранности денег.

Карты иностранных банков

Хотите диверсифицировать свои капиталы и перевести часть денег в заграничный банк? Сегодня это возможно, причем выбор страны и банка не так уж и сложен. Мы поможем разобраться в ситуации и понять, как это сделать максимально удобно и выгодно

Действительно, открыть карту в иностранном банке может любой российский гражданин — если, конечно, он не крупный государственный чиновник или не его вторая половинка, ведь им законодательно запрещено открывать счета за границей. Поэтому поговорим подробнее, как это сделать, в какую страну и какой банк обратиться, какие возникают обязательства на родине и почему деньги в иностранном банке — это так удобно.

Для чего это нужно

Во-первых, деньги в иностранном банке — это надежно. Сколько слышно историй о том, что банкротятся российские банки? Множество. А швейцарские или французские? вот именно, практически нет. И если вам есть что терять, то лучше диверсифицировать (или, говоря простым языком, разделить) капиталы и какую-то часть положить на отдельный заграничный счет.

Во-вторых, это приватно. Для подавляющего большинства иностранных банков очень знакомы понятия «приватность» и «банковская тайна», а значит, вы и все ваши персональные данные будут под надежной защитой.

В-третьих, если вы часто бываете за границей по делам, то иметь там карту солидного иностранного банка выгоднее, чем соответствующую долларовую или евровую карту отечественного финансового учреждения.

В-четвертых, если ваш ребенок едет учиться за границу, то такая карта просто must be для него. В дополнение к учебе сюда же можно отнести ситуации с путешествиями и лечением — зачем связываться с наличкой, если можно все делать через карту.

Из дополнительных преимуществ вы получаете:

Уточняем нюансы

Когда мы говорим о картах в иностранных банках, мы имеем в виду именно иностранные банки, то есть финансовые учреждения, зарегистрированные в другой стране и действующие по законодательству другой страны. Те условно иностранные банки, которые работают в нашей стране (например, тот же Райффайзен), работают в рамках российского законодательства, ведут свою деятельность на территории нашей страны и ничем не отличаются от отечественных (ну может, их надежность немного выше, и то этот вопрос достаточно спорный). А значит, и риски те же самые, от которых так хочется убежать.

С чего начать

Конечно, прежде всего стоит выбрать страну. Это может быть государство, в котором вы проводите максимальное количество времени и знаете особенности функционирования финансовой системы. Либо это могут быть страны, максимально лояльные к россиянам, желающим разместить у них деньги, — сегодня такое отношение демонстрируют Чехия и Австрия. А вот в ОАЭ открыть счет будет гораздо сложнее — согласно законодательству этой страны, иностранцам, чтобы завести карту, нужно будет заиметь еще и резидентскую визу. В некоторых странах требуется личное присутствие в банке (например, таковы требования в Грузии), а вот Швейцария, Македония и Португалия сделают это дистанционно.

Легче всего открыть карту в оффшорах, там даже личного визита не требуется, да и пакет документов не столь сложный. Однако тут следует помнить, что мониторинг этих стран со стороны российских контролирующих органов очень высок, а потому риски засветиться гораздо выше. Очень популярны в последние время прибалтийские банки, которые в силу исторических особенностей могут вести переписку и общаться на русском языке, а это немаловажно.

Выбираем банк

После того как вы определились со страной, можно переходить к выбору банковского учреждения. Вот тут лучше обратиться в специальную фирму, которая может оказать посреднические услуги, то есть подобрать банк с хорошими условиями.

Даже если вы в совершенстве знаете язык страны, где хотите хранить часть своих капиталов, особенности составления и оформления контрактов могут свести на нет все выгоды, которые вы ожидаете получить. А вот такие фирмы могут помочь, причем сразу в нескольких вопросах:

Например, почти каждый банк незнакомому клиенту, особенно иностранцу, сможет выдать лишь дебетовую карту. Говоря простым языком: деньги закинул на карту — пользуйся, денег на карте нет — теперь это кусочек пластика. Никто из иностранных финансовых учреждений не будет давать возможность пользования кредитными деньгами иностранцу. Так что банки при оформлении требуют сразу же положить на счет депозит. Причем его размер может быть разным у разных банков. Если в оффшорах достаточно нескольких тысяч долларов, то в крупных европейских банках это может быть сумма в два или три раза больше (самые серьезные вклады требуют в Швейцарии).

Открываем счет

Ну а дальше — дело техники. Выбрав банк, вам следует связаться с ним по электронной почте, переслать свои документы (может понадобиться нотариально заверить их, переведя на английский язык, а это тоже небольшие, но расходы). В случае необходимости нужно будет приехать и посетить банк, если такого требования нет — карту вы получите через службу доставки.

Упростить процедуру можно, если у вас есть уже открытый счет в одном из дочерних банков той же финансовой структуры, но на территории России. Тогда можно договориться об обмене информацией, и ваши документы просто передадут из одной структуры в другую.

Возможно ли открытие кредитной карты

Иностранные банки славятся высоким уровнем менеджмента, уходом от неоправданных рисков и четкой продуманной кредитной политикой. Мало какие банки, особенно те, которые дорожат своей репутацией (а именно они и являются самыми надежными и востребованными), будут выдавать кредиты иностранцам, не потребовав никаких подтверждающих документов. Опять же, чтобы речь шла о кредитной карте, следует дать подтверждение источника доходов, а такой документ для российского гражданина вообще недоступен.

Говорить об открытии кредитного лимита можно будет как минимум через год (в солидных банках — и того больше), причем все это время по карте должны быть движения, в несколько раз превышающие предполагаемую сумму запрашиваемого кредита.

Обязательства перед родиной

В самом начале, в 90-х годах прошлого века, когда иностранные счета только начали открываться, на это требовалось разрешение Центрального банка России. В середине 2000-х разрешительная практика сменилась информативной. Это означает, что, открыв счет в иностранном банке, вы должны уведомить об этом российские контролирующие органы, причем сделать это следует в течение одного месяца с момента, как это произошло.

Кроме того, если вы проживаете в России больше, чем половину календарного года, вы должны каждый год отчитываться о движениях на вашем иностранном счете. Если отчет не подан, то вас могут ожидать серьезные штрафы, вплоть до снятия всей суммы, оставшейся на карте.

Ужесточение контроля

Госдума приняла поправки, которыми ужесточается контроль за снятием средств с карт иностранных банков на территории Российской Федерации. Теперь, если в банкомат попала карта, выпущенная иностранным финансовым учреждением, и с нее были сняты средства, банк-владелец банкомата обязан в течение трех дней сообщить все данные про транзакцию в Росфинмониторинг. В перечень таких данных входят:

Это касается не всех банков и даже не всех стран, однако полный список не появляется в свободном доступе — его получают только банковские учреждения через свои личные кабинеты. Все это объясняется усилением мер по борьбе с терроризмом, и в первую очередь касается тех стран, которые уличаются в этом (например, Ирак и Афганистан), а также выявлением схем мошенничества, вывода денег и даже взяточничества. Очень хочется надеяться, что простые россияне не попадут в поле зрения Росфинмониторинга и смогут продолжать пользоваться картами иностранных банков не только за границей, но и на территории своей страны.

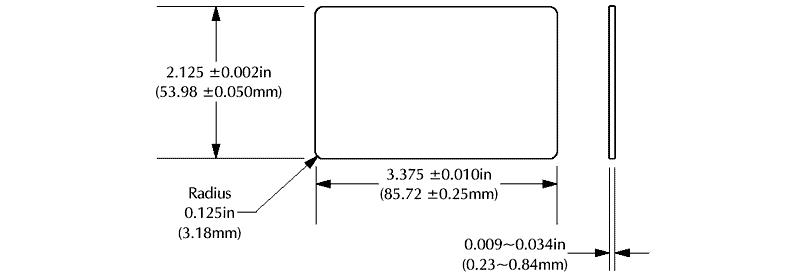

Пластиковые карты и их виды

Пластиковые карты — это специальный банковский продукт, используемый для безналичных расчетов за товары и услуги, снятия денег с имеющегося счета, а также перевода средств на сам счет. Обслуживание карты в каждом конкретном случае обеспечивает банк-эмитент — организация, выпустившая вашу карту.

Стандартный размер пластиковой карты имеет следующий вид:

Более подробно на схеме банковской карты, составленной в соответствии с международными стандартами:

В большинстве пластиковых карт используется стандартный 16-тизначный номер:

Платёжные системы банковских карт

Каждую выпущенную банками карту обслуживает определенная платежная система. В мире их две наиболее популярных: Visa и MasterCard. Сравнение двух этих систем мы представили в виде таблицы:

![]()

В нашей стране карты данного типа, выпускаемые различными банками, практически не имеют существенных отличий. Однако же нужно помнить об особенностях обслуживания таких карт, если вы отправляетесь в заграничную поездку, и там будет рассчитываться платежными средствами определенной системы. Здесь ответ на вопрос какую карту выбрать, всегда нужно давать исходя из основной валюты страны, а также объема операций, которые вы планируете совершать.

Кредитные и дебетовые карты

Большинство карт, которые есть в обороте российских клиентов крупных и мелких банков относятся к подвиду дебетовая карта. Особенности ее заключаются в том, что ее владелец может оплачивать товары, услуги, снимая лишь имеющиеся средства на карт-счете, но не более чем он положил на него или получил в виде переводов.

Кредитная карта позволяет владельцу использовать банковские счета при оплате, подключая кредитный лимит. Представляет собой он определенное количество средств, которые необходимо погасить в установленные банком сроки. На такой кредит также начисляется процент за обслуживание. Объемы, в которых могут быть выданы лимиты кредитных карт, определяются внутренней политикой банка, статусом держателя карты, его кредитной историей, и могут варьироваться. Такой тип карты является более распространенным в Штатах.

3 самых выгодных варианта международных банковских карт

Платежные системы могут быть локальными, национальными и международными. К числу выпускающих международные банковские карты относятся всем известные Visa и MasterCard, а также чуть менее распространенные American Express, JCB Card (Япония), Union Pay (Китай) и Diners Club Intl (США).

Сегодня при выборе международной банковской карты нет необходимости обращать внимание на то, в какой стране она будет использоваться, поскольку и Виза, и МастерКард имеют одинаковое хождение по всему миру. Ранее считалось, что для стран Еврозоны предпочтительнее иметь при себе МастерКард, а в государствах, где основной валютой является доллар США – Визу.

Гораздо важнее уделить внимание следующим параметрам, делающим обладание международной карточкой особенно приятным и выгодным:

Мы подобрали ТОП-3 международных банковских карт, выпускаемых российскими банками в долларах США, с самыми привлекательными условиями обслуживания.

Аэрофлот Gold от Сбербанка

Карта категории Visa Gold выпускается (на выбор клиента) в рублях, евро или долларах США и может быть использована для бесконтактной оплаты.

Особенности

Кобрендинговая карта идеально подходит для тех, кто часто путешествует, благодаря подключенной бонусной программе «Аэрофлот Бонус».

Преимущества и недостатки

Золотая карточка «Аэрофлот» обладает множеством преимуществ, которые особенно оценят те, кто много разъезжает по миру:

Недостатком карточки можно назвать дорогое обслуживание – 120 долл.США в год и отсутствие начисления процентов на остаток.

Ключевые условия

Для подачи заявки на оформление данного пластика лицу старше 18 лет необходимо с паспортом (либо с другим удостоверением личности) обратиться в удобный для вас офис Сбербанка, предъявить карточку участника программы «Аэрофлот Бонус» (если таковая имеется) и подписать необходимые документы. Таким образом Вам не составит труда купить золотую карту Аэрофлота.

«Финансовая независимость» от Московского Индустриального Банка

Дебетовую карточку категории MasterCard Platinum с возможностью бесконтактной оплаты можно открыть в долларах США, евро или рублях.

Особенности

По этой карточке можно не только получать кэшбек до 7%: на остаток средств начисляются проценты из расчета 1,5% годовых, первые 3 операции по снятию наличных в банкоматах других банков производятся без удержания комиссий и многое другое.

Преимущества и недостатки

Список преимуществ платиновой карточки от Московского Индустриального банка более чем внушительный:

Основной и, пожалуй, единственный недостаток этой международной банковской карты – высокая ежемесячная плата за обслуживание, которой, однако, можно избежать.

Ключевые условия

Оформить карточку могут лица в возрасте 18 лет, оставившие заявку на сайте банка.

Visa Gold Travel от ФК «Открытие»

Золотая карточка Travel (с тарифным планом «Оптимальный») выпускается бесплатно в одной из трех основных валют (рубли, американские доллары или евро) и может быть привязана к смартфону посредством программ Android Pay, Samsung Pay или Apple Pay.

Особенности

Владельцы этого пластика получают возвращать до 10% покупок, при этом ежемесячной оплаты можно избежать при соблюдении одного из трех минимальных условий:

Преимущества и недостатки

У карточки Travel, выпускаемой ФК «Открытие», имеются следующие преимущества:

К недостаткам стоит отнести комиссию за конвертацию в размере 1–2%, платное смс-информирование (59 рублей в месяц) и отсутствие начисления процентов на остаток в валюте.

Ключевые условия

Оформить карточку можно на сайте банка, после чего она будет доставлена владельцу в любой из 36 городов России.

Подведем итоги

Какая международная банковская карта является лучшей? Рассмотрим основные критерии: